估值超200亿!这家微信生态最大第三方服务商要上市了 |

您所在的位置:网站首页 › 微信和微盟的关系 › 估值超200亿!这家微信生态最大第三方服务商要上市了 |

估值超200亿!这家微信生态最大第三方服务商要上市了

|

现在,微盟正在朝着IPO进发,寻求更加广阔的舞台。

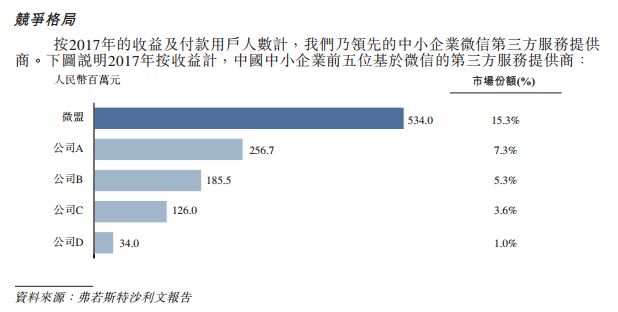

来看看现在的微盟发展有多大? 此次披露的招股书显示,微盟已经是微信生态中的绝对领军企业。在所有微信第三方服务提供商中,微盟市场份额位列第一,高达15.3%,第二名市占率却只有微盟的一半。

SaaS产品+精准营销 拥有260万注册商户 微盟的主营业务包括两块:一是SaaS产品(软件即服务),2013年推出;二是精准营销,2016年才开始发展。 简单来说,微盟主要以微信小程序及微信公众号的形式在微信上提供SaaS产品;并在腾讯社交媒体平台(如微信朋友圈及QQ)、百度及知乎等平台上提供精准营销。 微盟是2013年微信公众号的首批合作伙伴,也是2017年推出的微信小程序的首批商业及营销解决方案提供者之一。据了解,目前朋友圈大部分广告都是微盟投放的。

招股书还显示,截至2018年一季度末,微盟的SaaS产品及精准营销拥有260万注册商户。同时,到2017年年底,SaaS产品的付费用户数量达到5.15万名,而精准营销达到1.77万名,增长迅速。 消费者方面,目前微盟商户的消费者数量达到约3亿人,商户的粉丝数量达到约9亿人。 为了让小伙伴们理解,基金君来举个例子,比如我们平时打开微信能够看到的这些内容,这个公告号末尾的广告,还有这个朋友圈的广告,都是精准营销的产品。

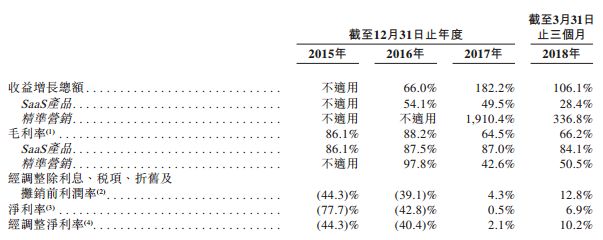

付费商户、广告主增长迅速 今年一季度净利润同比增长近1.5倍 那么微盟业务的盈利情况如何? 先来看整体的营收情况,招股书显示,微盟在2015年、2016年、2017年的收益分别为1.14亿元、1.89亿元、5.34亿元,复合年增长率为116.4%。同时,2018年一季度微盟的总收益为1.62亿元,同比增长106.1%。 从毛利来看,微盟2015年-2017年分别为0.98亿元、1.67亿元、3.44亿元,复合年增长率为87.2%;今年一季度毛利为1.07亿元,同比增长63.2%。 但是从净利润看,微盟在2015年、2016年分别为亏损8860万元、8090万元,但到了2017年则是盈利260万元;到2018年一季度为盈利1110万元,同比增幅高达1485.7%。

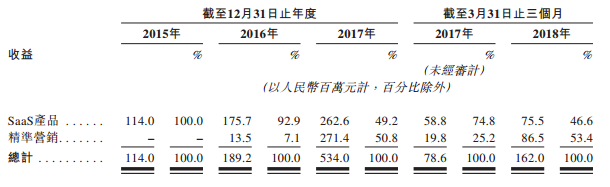

据了解,其主要收益来自SaaS产品及精准营销,其付费商户及广告主数量不断增加。招股书显示,2015年、2016年及2017年,SaaS产品的付费用户数量从2.39万名增长到3.63万名再到5.15万名;2016年和2017年,精准营销的广告主数量从3217名迅速增长到1.77万名。 基金君发现,虽然精准营销起步比较晚,但到2017年底,精准营销的营收金额(2.71亿)已经超过了SaaS产品的营收金额(2.63亿);到2018年一季度末精准营销的收益占总体的比例达到53.4%,发展势头较为强劲,这也带动了微盟收入的快速增长。

但是,精准营销的毛利率却比SaaS产品低,比如2017年底分别为42.6%、87%;2018年一季度精准营销、SaaS产品的毛利率分别为50.5%、84.1%,可见盈利能力上SaaS业务要强于精准营销业务。

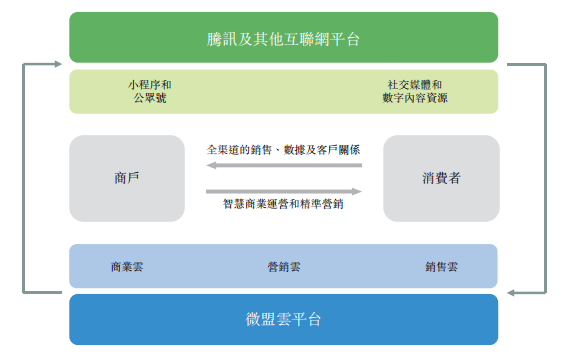

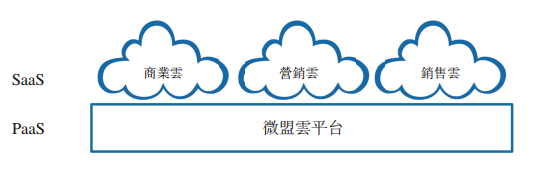

发展战略:发力微信生态系统 不断向垂直领域进发 招股书显示,2013年微盟首次发布SaaS产品,主要是为了帮助在传统零售模式下运营的中小企业克服在新零售时代面临的重大挑战。 根据弗若斯特沙利文报告,中国中小企业数量从2013年的1370万家增长到2017年的2730万家,但他们大多在线下经验,没有完善的客户关系管理及线上营销能力。微盟为了解决这个痛点,在新零售出现、移动技术提升和社交媒体平台快速增长的时代,给中小企业提供云端商业和营销解决方案。 SaaS产品主要包括商业云、营销云及销售云3种云服务产品。 其中,商业云使商户能够建立综合线上线下数字化运营,并提高客户参与度、转换率、收益及忠诚度。比如微商城、客来店、智慧餐厅、智慧酒店等。

营销云为商户提供数字工具以精准锁定受众群体并优化在线营销活动,包括广告制作及预算分配。有3种营销云产品,微站、广告助手及微盟表单。

销售云帮商户提升获客能力并有效取得更高销售业绩,比如销售推。

2017年10月微盟推出一款平台即服务(或PaaS)的微盟云平台,专为第三方开发商设计,提供更多应用程序选择。第三方可以在微盟云平台上设计、构建和实施企业级自定义应用程序,整合店面、产品、交易、支付、营销、会员及物流模块,也可以连接至微盟服务市场(应用商店)的数百个插件。 招股书显示,目前微盟已有超过300位第三方开发商,在微盟云平台上位商户提供超过500个应用程序。

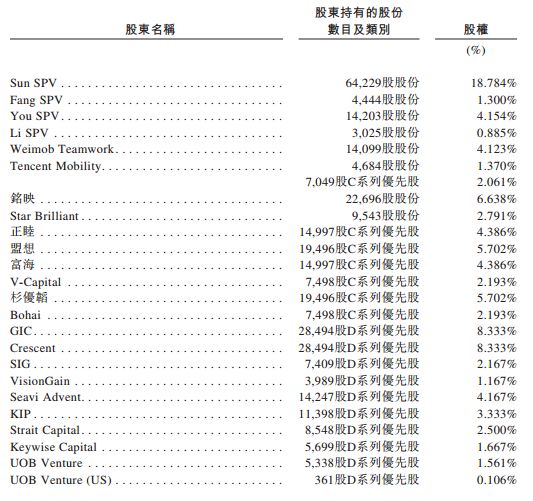

招股书里还说到微盟即将推出的产品包括智慧零售、智慧旅游、智慧亲子、内容电商、智慧教育、智慧摄影等。 微盟还表示,未来的发展战略,包括加强及拓展营销云和销售云服务产品,扩展到新的垂直行业智慧酒店等,加强客户群发现能力,加强与腾讯及其他去中心化移动平台的合作,通过微盟云平台优化生态系统,发展及提升销售渠道,探索战略合作关系及收购机会等。 值得注意的是,在今年5月份微盟收购广州向蜜乌网络科技有限公司51.5%股权,将业务拓展至酒店及餐饮等新垂直行业战略的一部分,预计将为2018年7月推出的智慧酒店提供支持。 曾经“卖身”上市公司引关注 如今IPO做中国版Salesforce 微盟的创始人孙涛勇,今年31岁,年轻有为。 2017年,孙涛勇曾在公司内部信中写道,“我曾经说过,30岁前不去敲钟,都觉得人生不完整,今年刚好是我的而立之年,这个牛逼该是兑现的时候了。” 孙涛勇表示,微盟的愿景是成为中国最大的企业级服务商,成为中国版的Salesforce。(PS:Salesforce是最早将软件带入SaaS时代的公司,主要经营CRM软件,收入占全球CRM系统份额高达20%,该公司股价在10年里涨了20倍。) 其实,微盟一直有上市的想法,比如去年微盟因卖身天马股份引起市场关注。孙涛勇当时表示,“从当前国内外的资本环境来看,远去纳斯达克敲钟已经很不现实,国内新三板的流动性让我们在最后一刻终止了挂牌,独立IPO 3+2(运营3年,排队2年)的等待期也打消了我们的念头。而通过并购重组进入A股上市公司体系成为了一个最快的捷径,所有才有了今天微盟2B业务的资本化。” 2017年7月21日,A股公司天马股份宣布,将以11.99亿元现金收购微盟60.42%股权。微盟科技的软件和广告业务正式纳入上市公司体系,成为上市公司天马股份控股子公司,当时估值为20亿元。 但是,今年2月,*ST天马公告称,因双方在经营理念方面存在较大差异,经过各方协商后,协议各方决定终止本次收购事宜。 如今,微盟打算向港股进发,招股书显示,微盟创始人、CEO孙涛勇持股18.78%,为公司最大股东,联合创始人游凤椿持股4.15%,方桐舒持股1.3%。值得注意的是,腾讯持股达到3.43%。

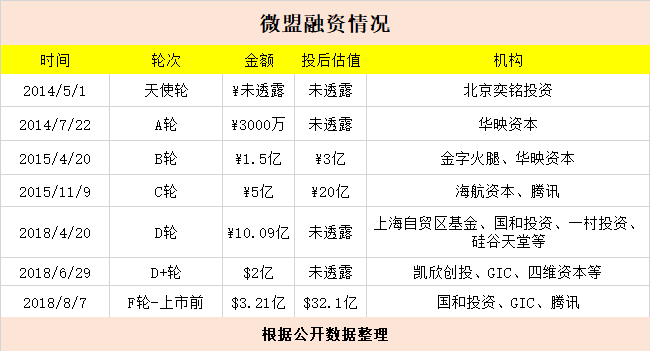

微盟上市前融资估值超200亿 背靠腾讯真的大树底下好乘凉? 那么,如果后面微盟在港上市,估值会有多高呢? 实际上,在赴港IPO前,微盟已经完成五轮融资。最新的一次融资发生在提交招股书的后一天,8月7日,融资3.21亿美元,投后估值达32.1亿美元。 值得注意的是,在5次融资中,微盟获腾讯3次投资,腾讯分别参与C轮、D轮和上市前F轮的融资。

为什么目前市值万亿的腾讯如此看好微盟,多次投资?基金君觉得,腾讯这几年战略投资的生态圈创业公司有很多,微盟在腾讯各大平台的业务量占比非常大,是其主要的第三方服务提供商。 当然,当年依托微信发展起来、在腾讯的大树底下好乘凉,有些投资者期许如果此次IPO成功,微盟有望成为港股市场微信生态龙头股。比如目前一些腾讯概念股,包括新上市的阅文集团、易鑫集团等,股价涨势都很猛。 但是投资者也担忧,微盟太过于依赖腾讯的单一渠道,未来是否会产生风险? 招股书中也谈到微盟的风险,太过依赖于腾讯的平台和服务,包括在微信上交付SaaS产品,腾讯是微盟的精准营销服务的主要发布商,云端技术基础设施的重要云服务提供商。微盟主要是通过微信、QQ、QQ空间、腾讯新闻等平台销售SaaS产品及精准营销服务获得大部分收益。在很大程度上受益于腾讯广泛的用户基础和强大的品牌。如果腾讯失去领先市场地位,或者微信、QQ等社交网站的吸引力下降,将可能导致用户基础大幅下降,进而使得微盟的产品及服务覆盖范围和受欢迎程度下降。 最后,我们来看看微盟此次IPO的募资情况。 招股书尚未披露募资规模,但提到此次微盟募资的用途: 一是30%投入提升研发能力及改善技术基础设施,包括购买更多IT服务器和设备投资大数据中心,以有竞争力的薪资引入更多AI、机器学习及智能硬件领域人才; 二是25%用于寻求可增加产品及供应的战略合作、投资及收购,进入垂直行业; 三是15%用在提升销售及营销能力方面的投资,包括加大广告开支提高品牌知名度,加大搜索引擎的数字化营销开支来获客,成立电销中心提高直销能力,招募更多人员加入电销中心,招募有行业专业知识及强大商户关系的渠道合作伙伴; 四是10%用于购买精准营销业务的社交媒体广告流量,加强与腾讯等社交平台的合作; 五是10%用于拓展营销云及销售云及销售渠道以扩大产品的客户群。 “ Chinafundnews返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |