银行业专题报告:十年回顾,宽信用阶段银行股表现 (报告出品方: 国信证券 )1、宽信用的几个阶段我们主要采用社会融资规模增速来度量信用扩张。社融指标于 2010 年由我... |

您所在的位置:网站首页 › 影子银行的具体表现和特点 › 银行业专题报告:十年回顾,宽信用阶段银行股表现 (报告出品方: 国信证券 )1、宽信用的几个阶段我们主要采用社会融资规模增速来度量信用扩张。社融指标于 2010 年由我... |

银行业专题报告:十年回顾,宽信用阶段银行股表现 (报告出品方: 国信证券 )1、宽信用的几个阶段我们主要采用社会融资规模增速来度量信用扩张。社融指标于 2010 年由我...

|

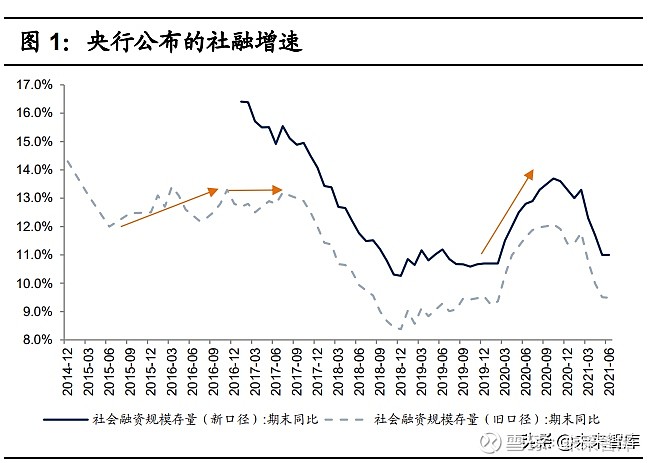

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/199871184) (报告出品方:国信证券) 1、宽信用的几个阶段我们主要采用社会融资规模增速来度量信用扩张。社融指标于 2010 年由我国 首创,由于早期数据披露频率较低,且统计口径自 2018 年以来经历了三次重 要调整,因此 2017 年之前采用旧口径社融(不包括政府债券、核销和 ABS) 来分析,且 2014 年之前的数据通过披露的增量数据追溯得到。从数据来看, 2010 年以来我国主要经历了三次宽信用阶段,分别为 2012 年 7 月至 2013 年 5 月、2015 年三季度至 2017 年 7 月(该阶段社融增速小幅震荡,可视为稳信 用阶段)、2020 年 3 月至 2020 年 10 月。考虑到回溯数据和公开披露数据可能 存在误差,因此前两轮宽信用阶段开始和结束的具体时间与实际情况可能存在 差别,因此后续分析中我们将结合宏观经济数据等来具体分析宽信用阶段。

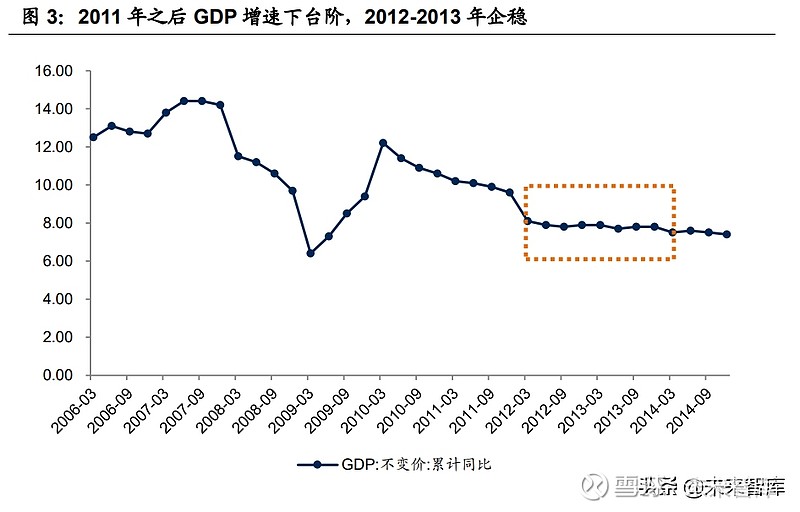

表外融资增长迅猛,基建迎来新一轮快速扩张 由于 2008 年四万亿刺激带来经济过热,2009 年下半年央行政策转向紧货币, 对经济的冲击逐步显现,2011 年 GDP 增速下台阶,经济面临巨大的下行压力。 2010 年至 2011 年三季度央行连续 5 次加息、11 次上调法定存款准备金率,该 期间 1-3 年贷款基准利率合计上调 125bps 至 6.65%,金融机构存款准备金率 合计上调 5.5 个百分点至 21.5%。进入 2011 年,紧货币政策对经济的冲击逐步 显现,社融和信贷增速从 20%以上一路回落至约 12%的水平,基建投资在前期 透支之下更是一度跌入负增长。2011年三季度GDP累计增速降到两位数以下, 2012 年上半年进一步降到 8.0%以下,PPI 增速也从 2011 年前三季度的约 7% 降至 2012 年的持续负增长,经济面临巨大的下行压力。 在经济下行压力不断加大的背景下,2011 年四季度开始央行不得不再次放松货 币政策,宽货币逐步向宽信用传导,2012 年 6 月社融增速阶段性筑底,2013 年 5 月达到阶段性高点 23.0%。2011 年四季度至 2012 年 7 月央行连续 2 次降 息,3 次下调存款准备金率,该期间 1-3 年贷款基准利率合计下调 50bps 至 6.15%,金融机构存款准备金率合计下调 1.5 个百分点 20.0%。宽货币逐步向 宽信用传导,贷款增速在 2012 年 5 月筑底后持续回升,2013 年 5 月达到阶段 性高点 16.2%,社融增速则在 2012 年 6 月阶段性筑底,2013 年 5 月达到阶段 性高点 23.0%。在宽货币和宽信用政策支持下,经济逐步企稳,2012-2013 年 GDP 增速基本稳定在 7.7%-7.9%的水平。

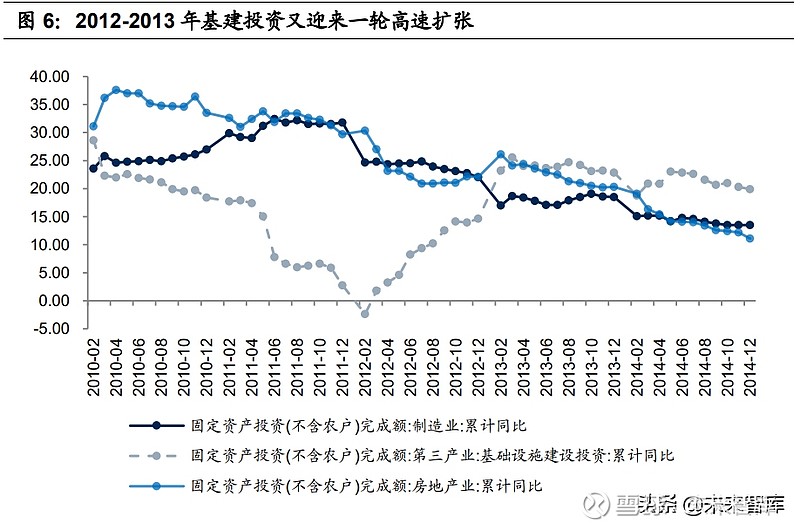

此轮宽信用有两个明显的特点,一是此轮信用扩张主体主要是基建,基建投资 又出现一轮较为明显的扩张。二是表外融资增长迅猛,城投债融资也大幅增长, 这是基建投资快速反弹的重要融资来源。为了稳住经济,2012 年开启了新一轮 基建刺激的逆周期调控,2012 年 3 月开始基建投资增速持续反弹,这一轮刺激 将基建投资增速从 2012 年 2 月的-2.36%拉升到 2013 年 3 月高点 25.6%,2013 年持续保持在 20%以上的高水平。在基建投资高速扩张的支撑下,固定资产投 资增速企稳,发挥了托底经济的作用。房地产投资增速在该阶段则保持在 20%-25%的水平,但较 2011 年 30%以上的水平有所回落。制造业投资增速则 自 2012 年开始持续回落,由 2011 年的 30%以上降到 2012 年的 22%左右,2013 年制造业投资增速进一步降到约 17%-19%的水平。同时,PPI 同比也持续负增 长,制造业面临较大的下行压力。

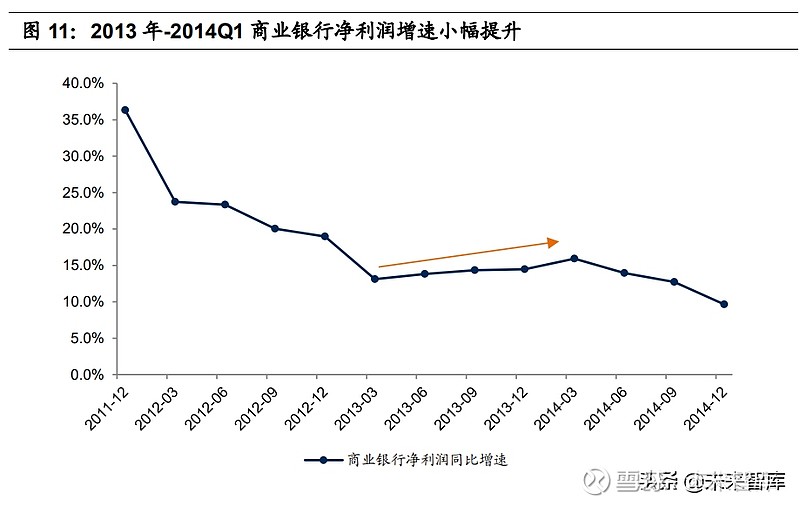

这一轮基建融资很大一部分来自于表外融资的迅猛增长,城投债融资规模大幅 增长也有所贡献。2012-2013 年社融项下统计的表外融资(包括委托贷款、信 托贷款、未贴现银行承兑汇票,下同)分别新增 3.6 万亿元和 5.2 万亿元,同比分别增长 43.2%和 42.8%。从社融存量结构来看,人民币贷款比 重由 2011 年初的约 75%持续降到 2013 年底的约 68%,表外融资合计比重则 由 2011 年初的约 12%持续提升至 2013 年底的约 17%,直接融资比重则从 2011 年初的约 11.5%提升到 2013 年底的 12.7%。 银行股基本面和资本市场表现 业绩改善,股份行提升更明显 伴随宏观经济企稳,银行净利润增速小幅提升。宽货币背景下商业银行净息差 收窄,但 2013 年一季度阶段性筑底后有所提升,净息差同比收窄幅度缩小。 伴随宏观经济企稳,商业银行资产规模维持快速扩张,2012-2013 年商业银行 不良率稳定在 1.0%以下,资产质量优异。因此,商业银行净利润增速在 2013 年一季度阶段性筑底后迎来小幅提升,一直延续到 2014 年一季度。

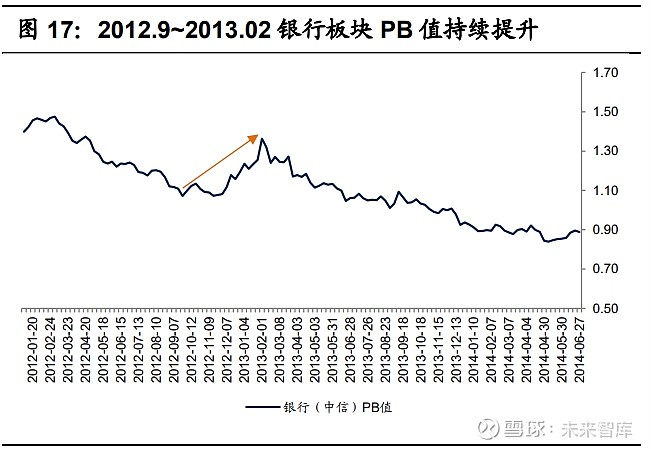

股份行业绩提升最明显。此轮宽信用一个特点是表外融资快速扩张,另一个特 点是宽信用的主体是基建,股份行在该阶段积极顺应趋势,抓住发展机遇,表 外融资快速扩张,表内大力发展投资类资产和同业资产(底层为基建),因此该 阶段股份行业绩改善最明显。 银行板块涨幅排名第一,股份行股价大幅上涨 2012 年四季度到 2013 年 2 月初银行板块表现最为亮眼,迎来戴维斯双击。中 信银行指数该阶段(2021/9/26~2013/2/4)上涨了 58.0%,在 30 个中信一级行 业指数中排名第一,明显高于涨幅排名第二的房地产业 29.8%的涨幅,同期沪 深 300 指数上涨 24.3%,上证指数上涨 19.7%。该阶段中信银行指数 PB 估值 从 1.06x 提升至 1.38x,银行板块迎来戴维斯双击。

16 家上市银行中股份行股价涨幅明显领先,五大行涨幅落后。该阶段民生银行 领涨,股价涨幅达 110.0%,紧随其后的是兴业银行和平安银行,分别上涨了 77.0%和 74.1%。工商银行涨幅排名垫底,仅上涨 22.5%。 3、2015Q3-2017.7:宽信用主体由地产到民企宽信用背景和主体 此轮宽信用可以划分为两个阶段:2015 年三季度至 2016 年 9 月,宽货币宽信 用阶段;2016 年四季度至 2017 年 7 月,紧货币稳信用阶段。 2013 年我国开始加强治理影子银行,叠加房地产和产能过剩行业调控加强等, 进入 2014 年经济增速明显下降。为了扭转经济颓势,央行货币政策加速宽松, 央行 2014 年 11 月首次降息,2015 年再连续降息 5 次,一年期贷款基准利率 合计下调 140bps 至 4.75%,同时多次下调逆回购利率。另外,2015 年到 2016 年一季度央行连续 5 次降准,合计下调存款准备金率 3 个百分点。宽货币逐步 向宽信用传导,社融增速在 2015 年二季度末阶段性筑底,该轮信用扩张一直 延续到 2017 年 7 月,8 月开始社融增速一路下行,由于此轮社融增速波动较小, 也可以视作稳信用阶段。指的注意的是,宏观经济企稳改善后,宽松的货币政 策自 2016 年四季度转向,2017 年一季度央行连续上调逆回购、MLF 等政策利 率。虽然货币政策转向紧货币,但社融增速自 2017 年 8 月才持续回落,主要 是该阶段制造业投资增速小幅提升。

房地产去库存力度空前,成为宽信用主体 2015 年三季度到 2017 年初宽信用主体主要是房地产。房地产投资增速从 2013 年的 20%以上持续降至 2015 年底的 2.5%,此后在政策支持下,房地产市场回 暖,房地产投资增速反弹至 2016 年 4 月的 8.4%,此后仍保持了非常强的韧性, 2017 年一季度之前一直保持在约 7.0%的增速。该阶段基建投资增速保持在 15%~20%区间,仍然保持了较高两位数的增长,但较 2013-2014 年 20%以上 的增速有所回落。制造业投资增速则从 2015 年初的 10.6%持续降到 2016 年 8 月的 2.8%,四季度开始制造业投资增速小幅回暖。 2015 年-2016 年房地产去库存政策力度空前,房地产景气度高涨。在宏观经济 下行压力加大背景下,2015 年房地产政策坚持促消费、去库存的总基调,供需 两端宽松政策频出。需求端除了降息操作等货币政策外,房贷标准和公积金政 策逐步放宽,同时,财税政策积极调整,营业税免征期限由 5 年调整为 2 年, 房屋转让、租赁手续费减免等刺激房地产政策陆续出台;供给端则加强结构性 改革,加大棚户区改造和货币化比例等方式多渠道消化库存商品住宅,多轮政 策组合刺激下,楼市持续回暖,成为此轮宽信用的主体。

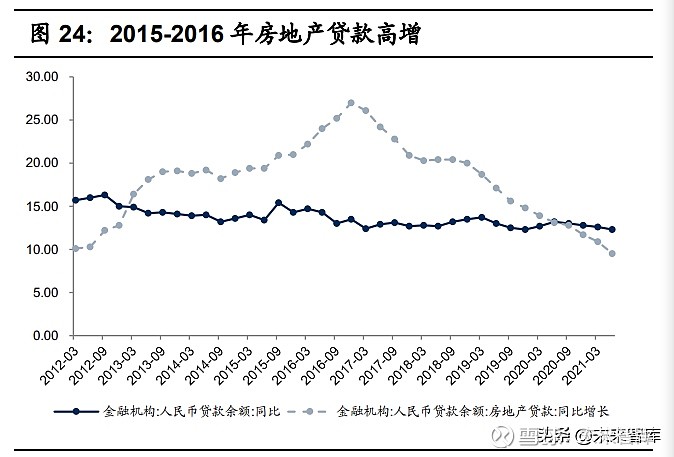

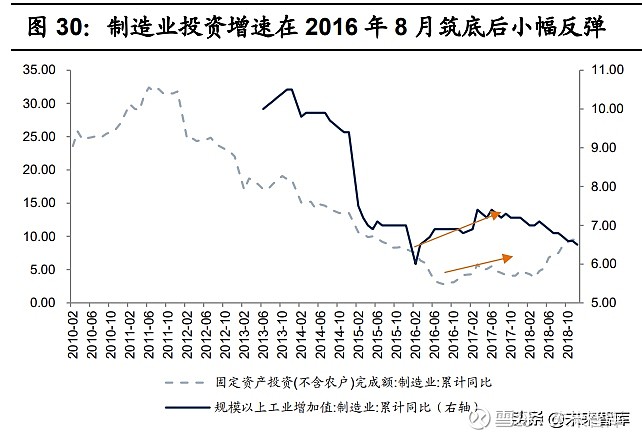

此轮宽信用主要是表内信贷快速扩张,表外融资同比大幅少增。2013 年之后非 标整治力度加大,表外融资扩张明显放缓。2015-2016 年社融项下统计的表外 融资分别新增 0.6 万亿元和 1.1 万亿元,较前期大幅少增。2017 年监管风暴下 债市牛市不在,非标融资再次兴起。整体来看,此轮信用扩张主要是表内信贷 快速扩张推动。 2016Q4 以来制造业小幅反弹,起到稳信用作用 2017 年 3 月以来房地产和基建投资增速均开始回落,但社融增速自 2017 年 8 月开始才持续回落,我们认为主要是制造业投资小幅反弹对信用扩张形成一定 支撑。制造业投资增速自 2012 年初持续回落,2016 年 8 月降到 2.8%,此后 企稳并小幅反弹,2017 年 3 月达到 5.8%,且之后保持了一定的韧性。制造业 PMI 指数和 PPI 同比增速在该阶段均处在阶段性高点,2017 年新增企业中长期 贷款占新增贷款比重提升至 47.2%,其中 2017 年一季度该比值达到 63.2%, 这些迹象均表明制造业景气度在提升。此轮制造业投资增速反弹的原因,市场 主流观点认为是朱格拉周期已经开始启动。

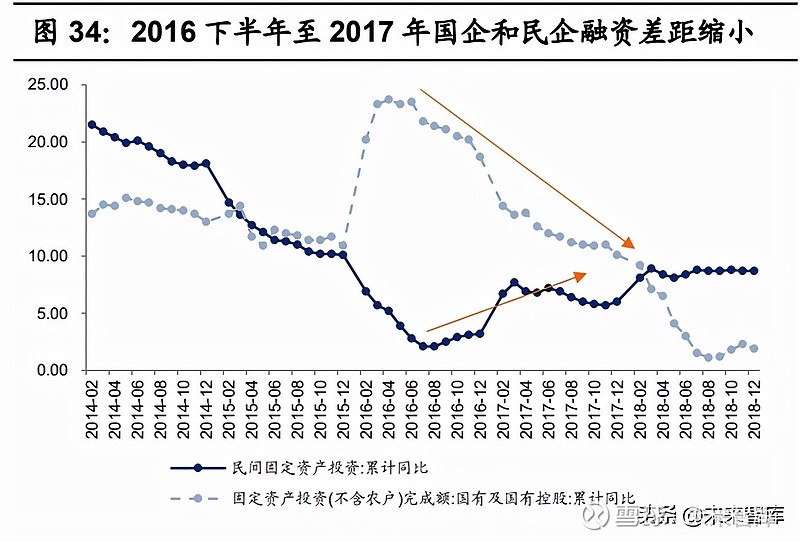

该阶段民企融资环境有所回暖,与国企的融资难度差距缩小。从固定资产投资 增速来看,国有及国有控股固定资产投资增速从 2016 年 6 月末的 23.5%持续 下降至 2017年 7月底的 11.7%,民间固定资产投资则从2.8%持续上行至 6.9%, 两者差距大幅收窄。从信用利差表现来看,2016 年下半年私营企业信用利差大 幅下行,按照余额平均计算的私营企业信用利差从 2016 年 6 月底的约 230bps 持续下降至 2016 年 11 月份的约 140bps,且在 2017 年 7 月中旬之前一直保持 在 170bps 以下。

银行股基本面和资本市场表现 基本面:不良生成率下行,净息差 2017Q1 筑底反弹 受降息冲击,2016 年至 2017 年一季度银行净息差持续收窄,带来营收增速持 续下降,16家上市银行 2017 年一季度营收同比下降 1.3%。但受益于 2014-2015 年不良加速暴露后资产质量的企稳改善,2016 年至 2017 年一季度 16 家上市 银行净利润增速稳定在 2.0%-3.0%区间。2017 年二季度开始,受益于净息差筑 底反弹以及资产质量延续改善,银行营收和净利润增速持续反弹,银行基本面 确定性向上。 银行板块 PB 值自 2017 年初开启上行趋势 银行板块自 2017 年初迎来戴维斯双击,行情一直延续到 2018 年 2 月初。银行 指数 PB 值自 2016 年 2 月企稳,企稳震荡态势一直延续到 2016 年底,该阶段 (2016 年 2 月 1 日至 2016 年 12 月 31 日)中信银行指数上涨 17.05%,在 30 个中信一级行业指数中排名第 20 位,超额收益不明显。2017 年初银行指数 PB 值开启上行趋势,一直延续到 2018 月 2 月初,该阶段(2017 年 1 月 1 日至 2018 年 2 月 5 日)中信银行指数上涨 36.86 %,在 30 个中信一级行业指数中排名第 四,同期沪深 300 指数上涨 29.13%,上证指数上涨 12.37%。该阶段中信银行 指数 PB 值由 0.88x 提升至 1.22x。

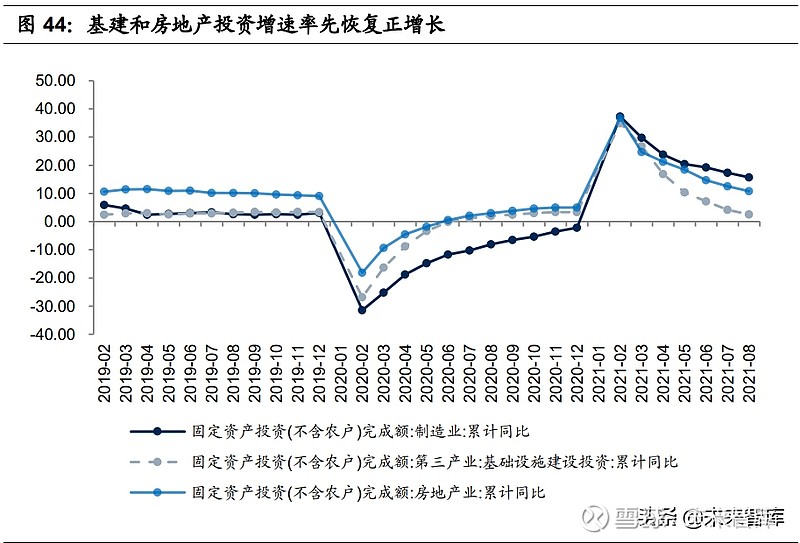

该阶段 16 家上市银行中涨幅排名前三的分别是招商银行、建设银行和工商银行, 涨幅分别为 105.0%、88.1%和 83.8%。该阶段表外融资严格管控,银行业务回 归本源。同时,2017 年初央行持续上调政策利率,负债端有优势的银行表现更 好,因此表外融资比重低且负债端优势明显的招商银行和大行业绩改善更明显。 4、2020 年:疫情冲击下的政策对冲本轮宽信用背景是疫情给经济带来巨大的暂时性冲击,央行采取宽货币和宽信 用政策托底经济,社融增速自 2020 年 2 月末的 10.7%提升至 2020 年 10 月末 的 13.7%。由于我国疫情管控较好,伴随经济逐步企稳,抗疫政策逐步退出, 社融增速自 2020 年 11 月开始持续下滑,2021 年 8 月末降至 10.3%。2020 年 宽信用阶段中房地产和基建投资增速率先恢复正增长,成为宽信用最重要的主 体。

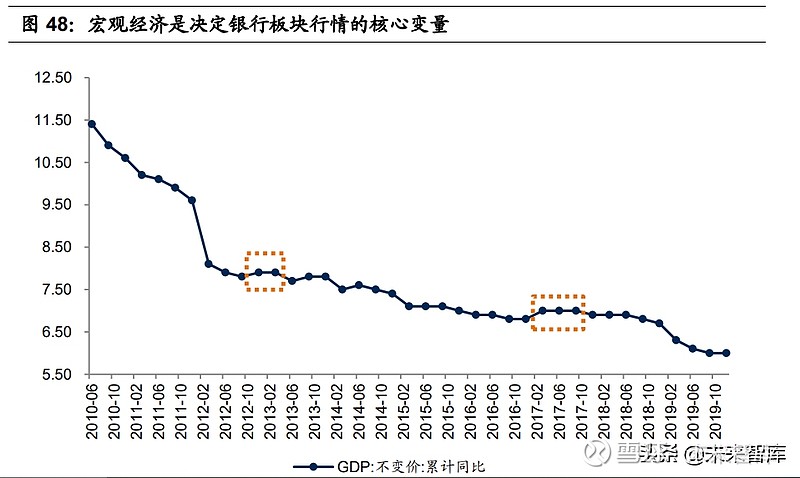

2021年初至3月中旬银行板块有绝对收益和超额收益,但幅度明显不及前两轮。 疫情爆发后银行板块大幅下跌,2020 年 6 月银行指数 PB 值筑底企稳,下半年 银行指数 PB 值基本维持小幅震荡态势。2021 年初银行板块 PB 值迎来一波反 弹,基本持续到 2021 年 3 月中旬。该阶段(2021 年 1 月 4 日至 2021 年 3 月 16 日)中信银行指数上涨了 13.99%,同期上证指数微跌 0.76%,沪深 300 指 数下跌 2.53%,在 30 个中信一级行业指数中排名第二。该阶段中信银行指数 PB 值由 0.71x 提升至 0.81x,但此后 PB 值再次大幅回落至 9 月底的 0.65x。2021 年初至今(截止 9 月 30 日)中信银行指数上涨 1.15%,在 30 个中信一 级行业指数中排名第14位,同期上证指数上涨2.74%,沪深300指数下跌6.62%。 5、三轮银行行情启示:经济是核心变量宏观经济是决定银行板块行情的核心变量,银行板块行情启动一般需要明确看 到经济企稳改善的迹象。 三轮宽信用阶段中银行板块行情均启动于中后期或宽信用结束后。第一轮宽信 用自 2012 年 7 月开启,但银行指数 PB 值自 2012 年 9 月底才开启上行趋势; 第二轮宽信用自 2015 年 3 季度开启,银行指数 PB 值在 2016 年 2 月开始企稳, 2016 年底前延续企稳震荡态势,自 2017 年初银行指数 PB 值才开启上行趋势; 第三轮宽信用自 2020 年 3 月开启,结束于 2020 年 10 月,但银行指数 PB 值 在 2021 年初才迎来一波上行趋势。宽信用初期宏观经济一般仍延续下行趋势, 银行板块难有大的行情,一般到宽信用中后期或结束后,待宏观经济企稳改善 态势明朗,银行板块才会迎来估值修复。

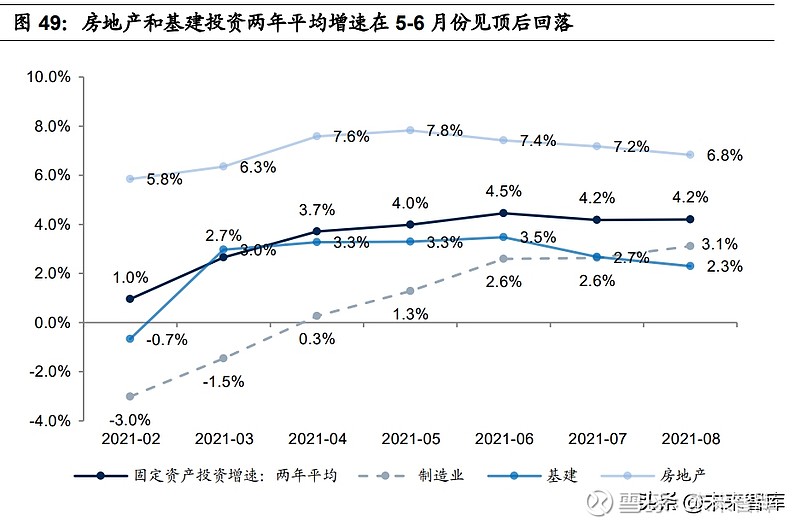

三轮宽信用阶段中银行板块反弹幅度在减弱,主要是宏观经济周期波动在弱化。 第一轮(2021/9/26~2013/2/4)中信银行指数上涨了 58.0%,在 30 个中信一级 行业指数中排名第一,中信银行指数 PB 估值从 1.06x 提升至 1.38x;第二轮 (2017/1/1~2018/2/5)中信银行指数上涨 36.86%,在 30 个一级指数中排名第 四,中信银行指数 PB 值由 0.88x 提升至 1.22x;第三轮(2021/1/4~2021/3/16) 中信银行指数上涨了 13.99%,在 30 个中信一级行业指数中排名第二,中信银 行指数 PB 值由 0.71x 提升至 0.81x。三轮宽信用阶段中银行板块反弹幅度持续 减弱,我们认为核心逻辑是我国经济自 2011 年以来进入持续下行周期,且经济 周期波动在弱化。 6、对于后续宽信用和银行股的看法我们维持 2021 年社融增速 10.5%的预测,四季度信用环境以温和结构性宽松 为主。我国长期发展形成的经济和社会形态使得我 国信用扩张与基建和地产景气度高度相关,如 2012-2013 年宽信用主体是基建, 但房地产投资增速仍维持在 20%-25%的高增长;2015-2016 年宽信用主体是房 地产,基建投资仍保持了两位数的高增长,2017 年上半年房地产和基建融资扩 张增速下滑后,制造业融资需求提升也仅带来社融增速稳定;2020 年宽信用主 体也离不开基建和房地产,两者投资率先实现正增长。

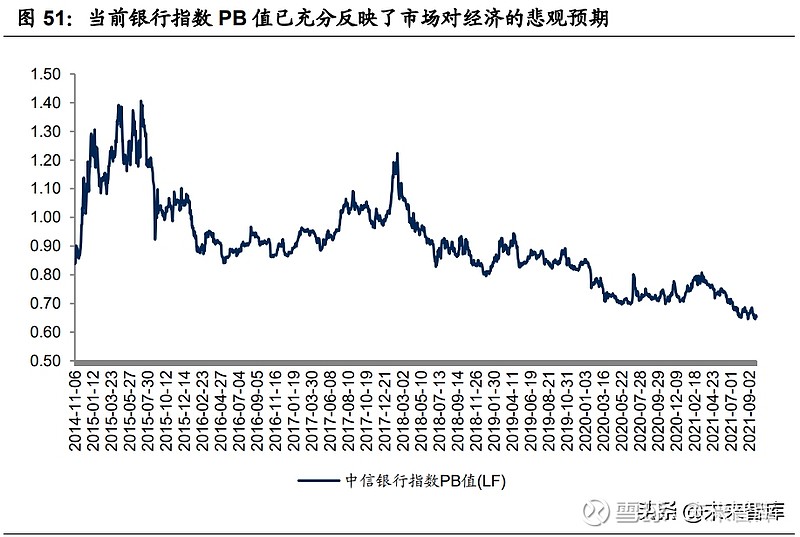

我们认为今年年底到明年二季度银行板块有一轮估值修复行情,核心逻辑是结 构性宽信用环境下悲观经济预期有望回暖。国庆假期前,央行组织召开货币政策委员会第 三季度例会,会议指出“坚持把服务实体经济放到更加突出的位置,维护经济 大局总体平稳,增强经济发展韧性”以及“稳健的货币政策要灵活精准、合理 适度,保持流动性合理充裕,增强信贷总量增长的稳定性”等,预计四季度跨 周期政策将相继落地,悲观经济预期将有所修复。 受宏观经济悲观预期、地产信用风险以及城投监管加强等扰动影响,二季度以 来银行板块表现低迷,9 月底中信银行指数 PB 值已回落到 0.65x 的低位。四季度随着结构性宽信用效果逐步显现,经济预期有望回暖,我们认为银行板块估 值底部已现,预计年底到明年二季度银行板块有一轮估值修复行情。

三轮银行板块行情均启动于宽信用中后期或结束后,宏观经济已经呈现明确的 企稳改善迹象,宏观经济是银行板块行情启动的核心变量。2020 年 11 月以来 社融增速的持续回落已传导至经济,政策不断强调搞好跨周期政策设计,宽信用预 期持续强化。我们认为在城投和房地产监管没有出现实质性放松背景下,社融 增速难以出现大幅提升,四季度信用仍以稳和结构性宽松为主。 8、风险提示若宏观经济复苏不及预期,可能从多方面影响银行业,比如经济下行时期货币 政策宽松对净息差的负面影响、经济下行导致不良贷款增加等。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库官网】。 |

【本文地址】