公司深度|引力传媒:立足数字营销扩张边界,短视频业务增长已现端倪【天风传媒文浩团队】 |

您所在的位置:网站首页 › 引力传媒百度百科 › 公司深度|引力传媒:立足数字营销扩张边界,短视频业务增长已现端倪【天风传媒文浩团队】 |

公司深度|引力传媒:立足数字营销扩张边界,短视频业务增长已现端倪【天风传媒文浩团队】

|

目 录

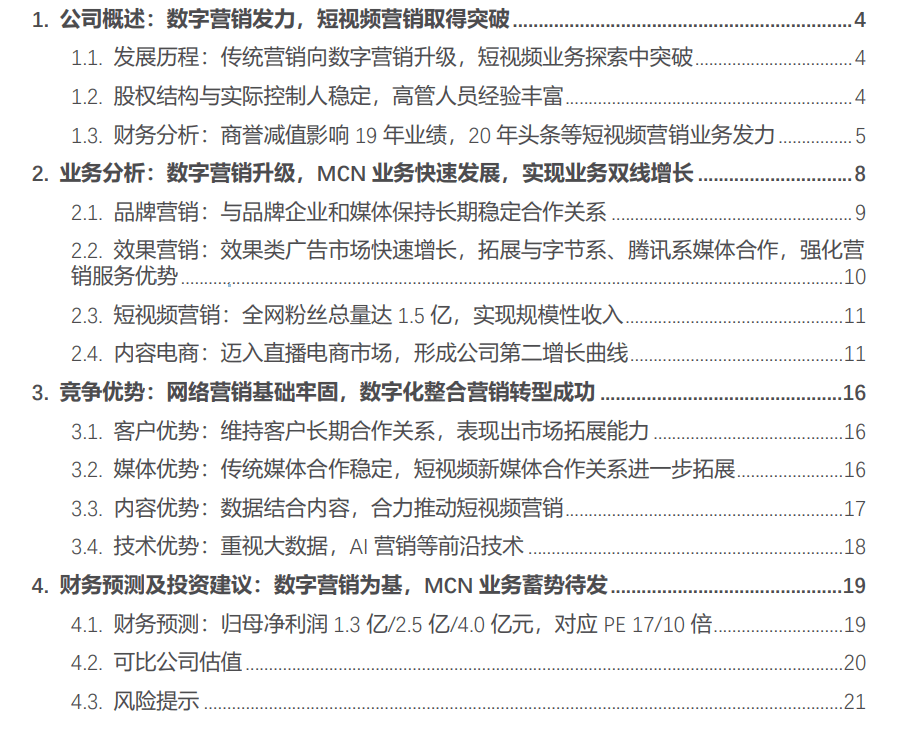

正 文 1. 公司概述:数字营销发力,短视频营销取得突破 1.1 发展历程:传统营销向数字营销升级,短视频业务探索中突破 引力传媒成立于2005年,以互联网广告运营和服务为主,公司发展历经品牌营销、内容营销、数字营销、数字商业等阶段,公司在发展过程中快速反应市场变化,从传统营销向数字化整合营销转型。引力光华国际广告有限公司在2005年注册成立,成立至今,公司不断扩大在全国市场的布局,先后成立山东、上海等地方公司。随着互联网技术与商业模式的发展,引力传媒向数字化整合营销转型。2015年探索运用电视新媒体,让营销和策略人员参与前沿广告营销模式,并利用新媒体技术提高观众与栏目的参与性和互动性。引力传媒在2017年和2018年先后收购珠海视通和上海致趣,珠海视通专注互联网视频内容营销,上海致趣主营移动媒体营销,此次并购意在转型为“内容+技术+营销”的数字化整合营销传播集团。2018年至今,引力传媒在AI与短视频营销、新营销生态模式、OTT营销的技术化与数据化等方面不断探索。

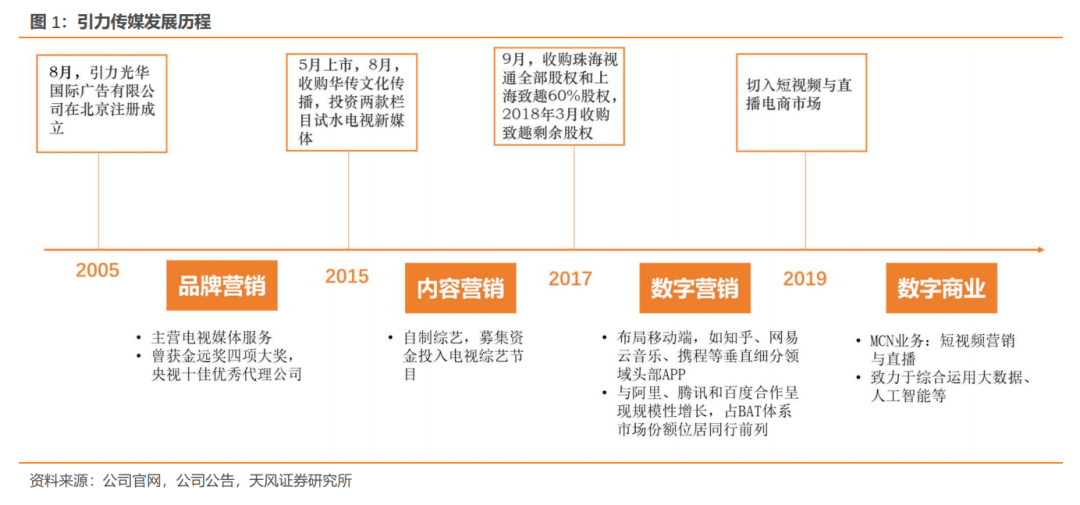

1.2. 股权结构与实际控制人稳定,高管人员经验丰富 公司股权结构及实际控制人稳定。公司控股股东为董事长罗衍记,截至20年三季报,罗衍记持有公司44.17%股份,蒋丽持有5.54%股份,北京合众创世管理咨询有限公司持有7.39%股份,该公司由罗衍记和蒋丽共同持股,其中罗衍记持股比例为98.99%。

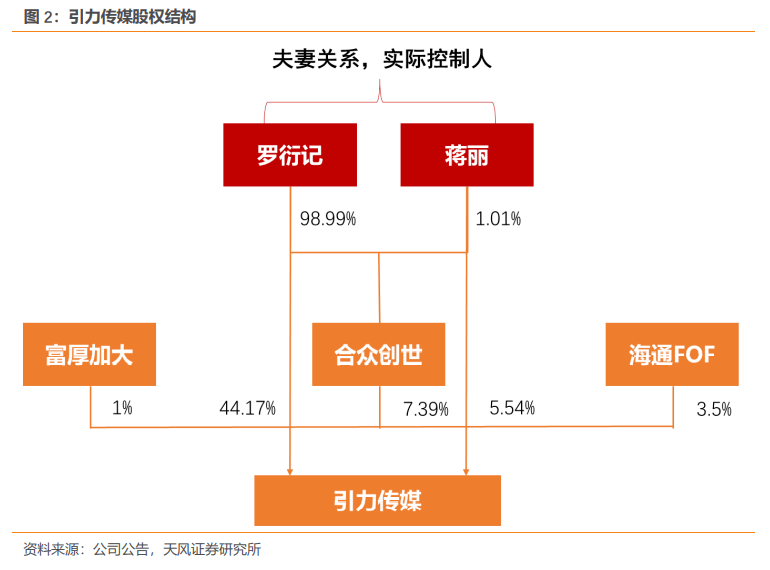

管理人员均任职多年,任职经验丰富,具备相关知识背景。董事长罗衍记具有硕士研究生学历,自公司成立起任公司董事长和总裁;王晓颖自2008年起任公司财务总监;李浩自公司成立起加入公司,历任客户总监、营销中心总经理和公司助理总裁,现任公司副总裁;马长兴自2017年起历任公司证券事务代表,董事会秘书。

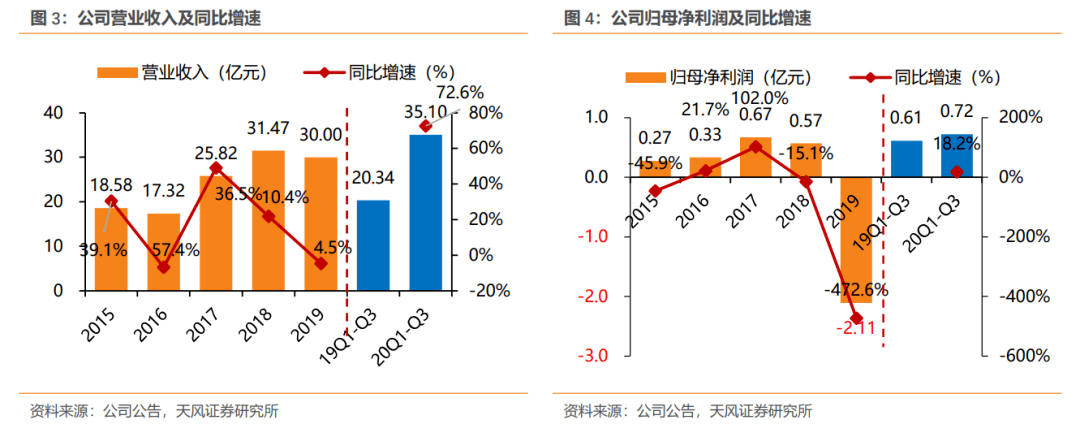

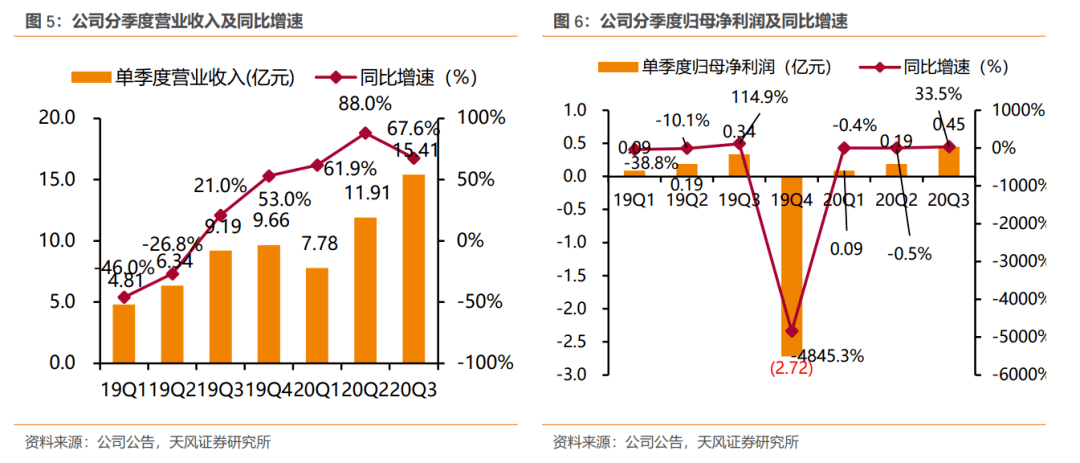

1.3. 财务分析:商誉减值影响19年业绩,20年头条等短视频营销发力 公司收入2019年达30亿元,归母净利润亏损主要为计提商誉减值所致。2019年公司实现收入30亿元,同比下降4.68%,收入下降主要原因为整体宏观经济环境影响;2019年归母净利润亏损2.11亿元,主要原因为公司2019年度计提了商誉减值准备,剔除商誉减值影响后,公司2019年度归属于上市公司股东的净利润为1.1亿元,同比增长87.02%,主要原因是业务结构明显优化和管理效率提升带来利润增厚。 2020年前三季度实现营业收入35.1亿元,同比增长72.59%,营收规模已超去年全年总量,实现归母净利润7231万元,同比增长18.2%,经营业绩增长显著。2020年Q1-Q3,公司实现营业收入35.1亿元,较上年同期增长72.59%,主要原因是短视频业务发展取得成效;2020年Q1-Q3,公司实现归母净利润7231万元,同比增长18.2%;其中Q3收入15.41亿元,同比增长67.6%,归母净利润4487万元,同比增长33.5%,业绩拐点已现。同时,公司传统营销业务具有一定的季节性,Q4是与媒介 确定全年返点比例结算时间段,叠加电商带货双十一活动,全年业绩可期。

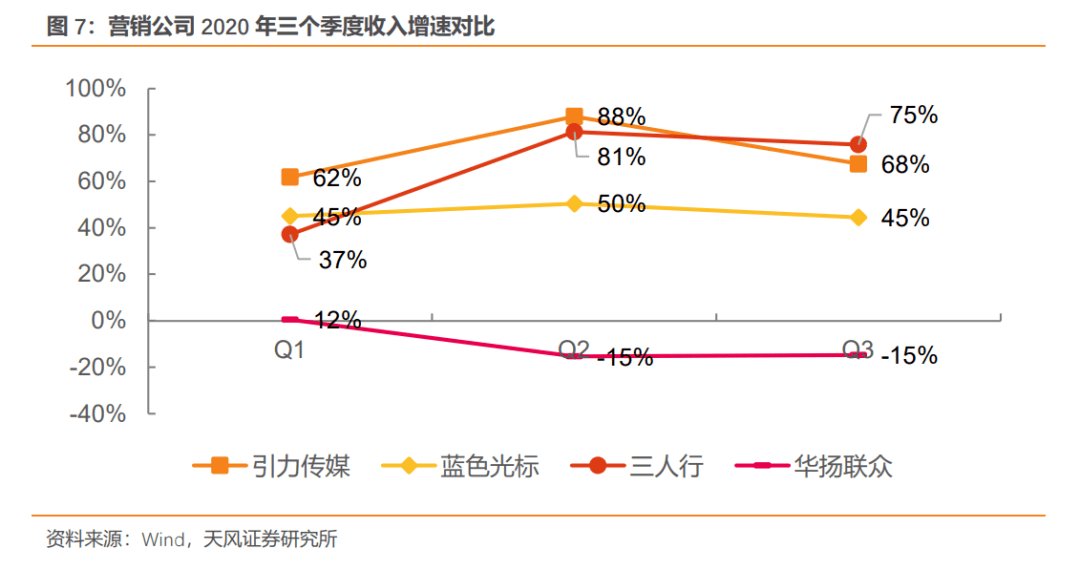

从行业对比看,2020年前三季度,引力传媒通过信息流效果广告及短视频营销发力,收入增速领跑行业。公司前三季度单季度收入增速分别达到61.9%、88.0%、67.6%,公司收入增速领跑主要原因是公司效果广告收入增速较高以及短视频业务发展取得成效。

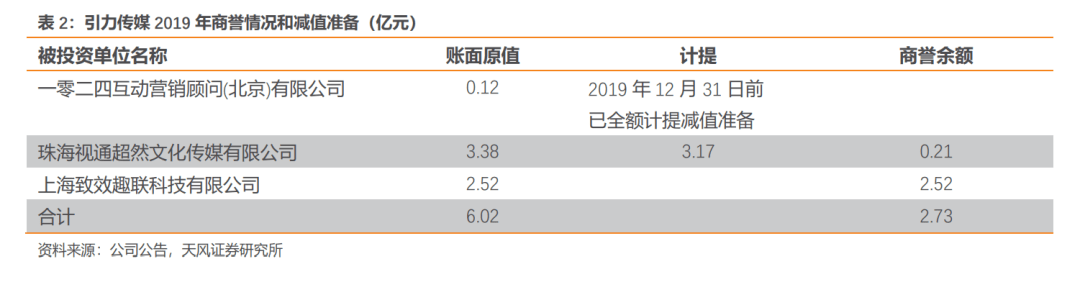

公司目前商誉余额2.73亿元,已在可控范围。截至2019年末,公司已对收购一零二四互动营销顾问(北京)有限公司形成的商誉全额计提减值准备。因收购珠海视通产生的商誉3.38亿元,已计提减值3.17亿元,余额0.21亿元;因收购上海致趣产生商誉2.52亿元,2019年上海致趣业绩完成情况良好,不存在减值。目前商誉余额2.73亿元,主要为并购上海致趣产生的商誉。

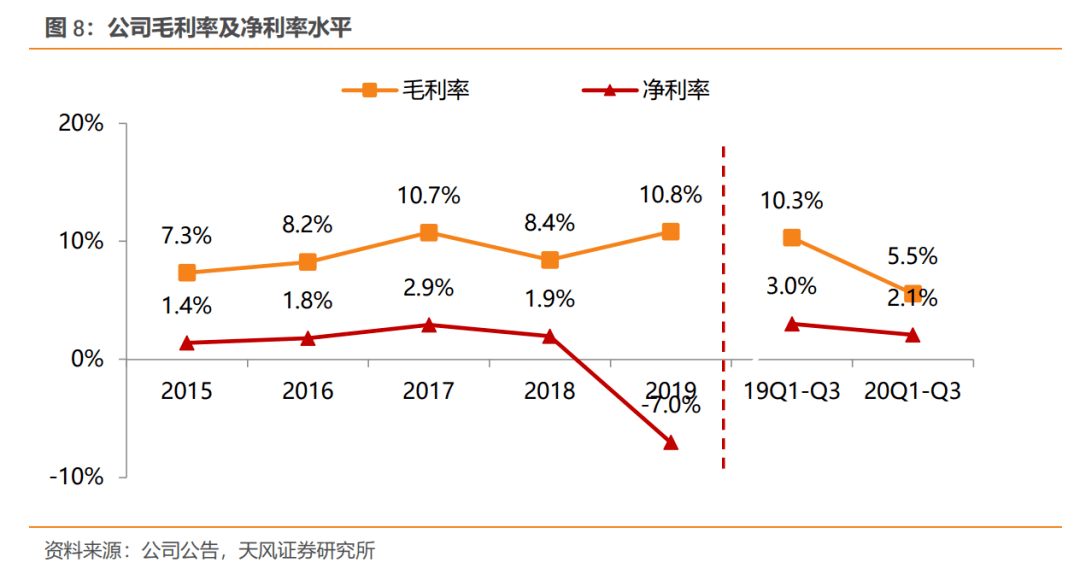

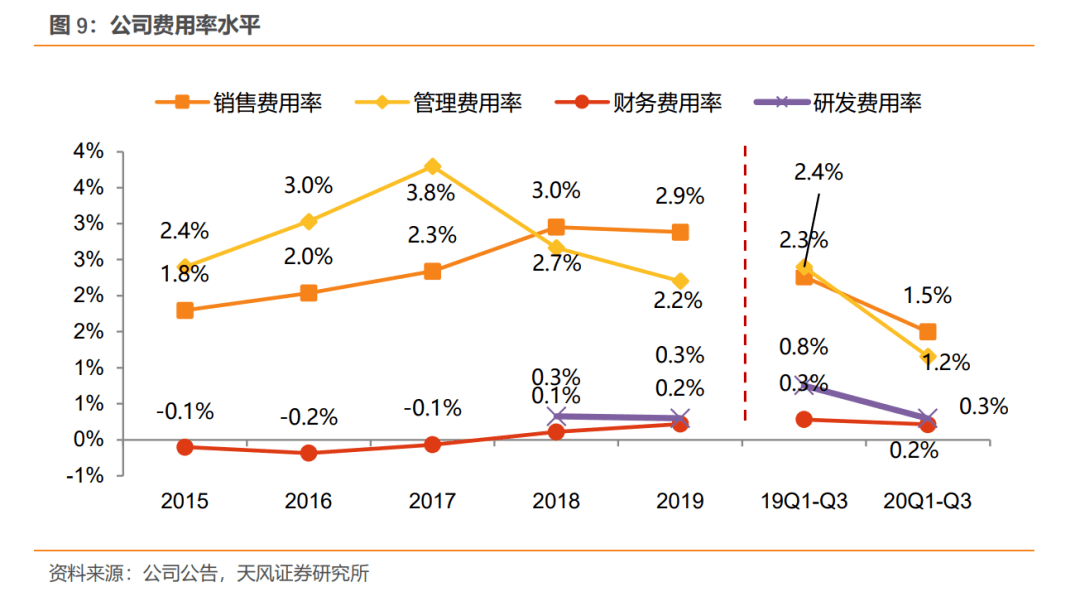

业务转型过程中毛利率与净利率水平有所下降,2020年前三季度费用率有所下降,业务成型后毛利率有提升空间。2020年前三季度,业务转型过程中短视频相关业务占比提升,公司整体毛利率有所下降,公司Q1-Q3毛利率5.5%,同比降低4.8pct,随着公司短视频业务逐渐成型,供应链逐步完善,毛利率有望提高。净利率2.1%,同比降低0.9pct。四项费用方面,20Q1-Q3公司销售费用0.53亿元,同比增加14%,销售费用率1.50%,同比下降0.76pct;管理费用0.41亿元,同比下降16.85%,管理费用率1.16%,同比下降1.24pct;财务费用748万元,同比增加30.15%,财务费用率0.21%,同比上升0.07pct;研发费用1043万元,同比下降32.12%,研发费用率0.30%,同比下降0.46pct。 公司四项费用数额基本稳定,费用率的下降主要源于营收水平的上升带来规模效益。公司加大市场开拓力度,提高营业收入规模,扩充销售人员团队,导致销售费用增长;管理费用无明显变化;财务费用上升是由于借款金额增加导致利息支出增加;调整研发人员结构,薪酬规模降低使得研发费用下降;总体来说,公司成本费用管理能力稳定。

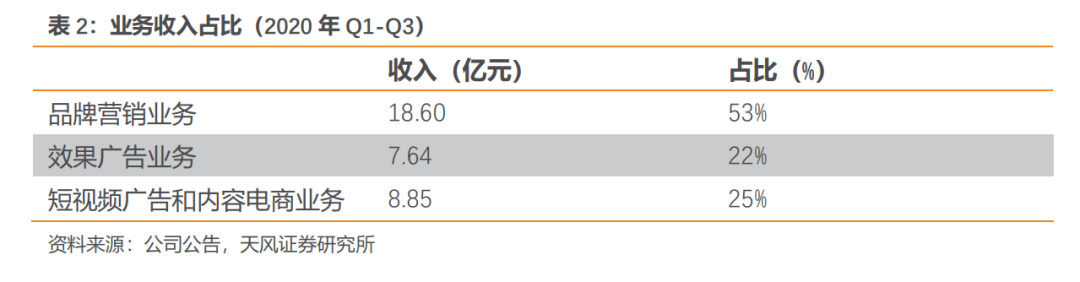

2. 业务分析:数字营销升级,短视频和MCN 业务快速发展,实现业务双线增长 随着移动互联网发展,引力传媒形成了技术、内容与数据驱动型数字化整合营销模式。目前,公司完成三大业务板块布局:品牌营销、效果营销、短视频营销及电商运营,打造从品牌传播到销售实现的全链路商业服务体系。 业务结构优化,20年前三季度短视频广告和内容电商业务收入达到8.85亿元。2019年以来,公司主营业务由内容营销与数字营销为主的整合营销服务,逐步扩展到更加精准的效果营销和内容电商服务,服务也从创意、设计、传播策略、媒介分发发展到产品销售,健全了全域营销与全链路的商业服务体系。2019年,公司业务结构明显优化,传统的以影视剧、综艺节目为媒体资源的媒介代理业务占比下降到不足20%,短视频营销、APP商业化、信息流广告等新媒体业务占比提高到近80%。2020年前三季度,公司品牌营销业务收入18.60亿元,效果广告业务收入规模达到7.64亿元,短视频广告和内容电商业务收入达到8.85亿元,为近百家客户提供直播带货服务。其中,品牌广告收入主要包括为广告主形成品牌优势的营销广告收入以及APP商业化收入,效果广告主要是在部分新兴媒体投放的效果类信息流广告,短视频广告主要是在抖音快手等短视频平台通过KOL投放的广告。目前,品牌广告与效果广告作为公司基石业务稳定增长;短视频广告与内容电商业务已取得规模性成效,有望持续增长,成为公司的第二增长曲线。

2.1.品牌营销:与品牌企业和媒体保持长期稳定合作关系 品牌营销是公司通过市场营销使用户形成对企业品牌和产品的认知过程,使用户加深对营销内容的印象,提高用户对品牌的感知强度。在协助客户品牌营销的过程中,公司已与500余家国内外品牌企业保持长期稳定的合作关系。引力传媒先后服务国内外品牌企业500余家,有近百家企业与公司合作超过10年,包括美的集团、九阳电器、洽洽食品等实体经济领军品牌。随着数字经济的蓬勃发展,公司客户结构不断丰富,阿里、腾讯、京东、百度、网易等互联网头部企业、Dior、Burberry、ZARA、玛莎拉蒂、迪士尼等国际品牌、完美日记、敷尔佳、卡姿兰等新品国货品牌都是公司客户。20年上半年,公司客户结构进一步优化,新增合作蚂蚁金服、小米等科技巨头。

品牌营销效果显著,合作项目创历史新高,验证公司内容营销实力。例如,在《这就是街舞3》中,公司为“支付宝”和“redmi”进行创意内容营销服务;在线教育方面,公司新增“学而思”等客户,并在腾讯视频的热播剧《安家》中为“学而思”提供创意内容营销服务。20年前三季度,公司于100余部影视剧与综艺节目当中帮助50余家客户完成内容创意营销植入服务,合作项目案例总量创近三年同期最高纪录。

2.2.效果营销:效果类广告市场快速增长,拓展与字节系、腾讯系媒体合作,强化营销服务优势 效果营销是指企业按照营销的实际效果来支付推广费用,广告主品效合一的需求成为行业趋势。营营销效果通常用销售额、引导数、行动和点击数等指标来表示,作为企业付费的依据。随着效果营销的精准性与转化率不断提升,广告主品效合一的需求成为行业趋势。公司建立了以创意内容和技术数据驱动,电商引流高效转化为特色的创新效果业务。基于近几年与字节系、腾讯等多个流量平台建立的合作关系,公司在效果广告领域有突破性发展,为客户提升广告投放的点击、注册、购买转化,提高投入产出比,为客户带来投放价值。

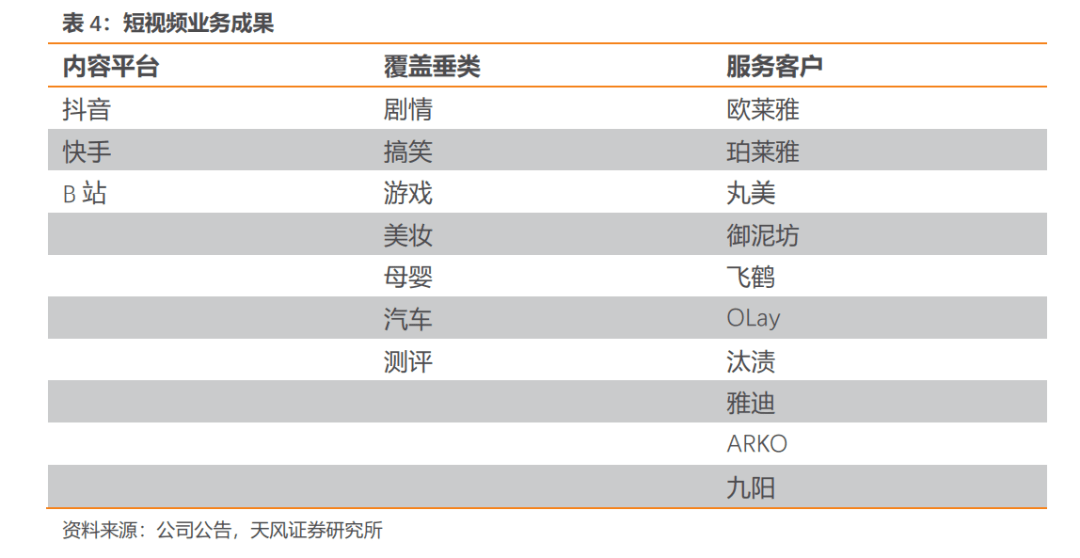

并购视通、致趣扩展业务版图,增强公司竞争优势。2017年7月,引力传媒收购珠海视通,2018年6月完成上海致趣的收购,珠海视通以媒介运营代理业务为主,同时扩展媒体运营业务;上海致趣主营移动媒体营销,拥有700+品牌客户资源,开发了国内领先的ERP系统并对接大量移动媒体的私有交易平台,拥有突出的技术能力和数据积淀。公司并购视通、致趣有效扩展业务版图,增强公司竞争优势。 目前,公司效果营销业务团队已经构建了完整的服务架构,团队规模120余人,累计服务120+客户。公司效果营销团队包括销售、运营、短视频工场、媒介、服务五大体系,出品效果短视频内容近万条。累计服务120+客户,包括快手、头条系、水滴保、同程艺龙等,涵盖金融保险、网服、在线教育、彩妆、服装等行业。公司效果广告客户日消耗额峰值突破600万元,发展态势良好。 2.3.短视频营销:全网粉丝总量达1.5亿,实现规模性收入 短视频平台迅速发展,为商品和消费者打造丰富的互动方式。公司依托原有客户媒体资源,重点布局短视频营销业务,2019年业务量突破7亿元。引力传媒依托客户、媒体资源和电视网络IP积淀,围绕短视频及直播电商等平台,自主孵化和签约红人打造KOL矩阵、供应链和媒体整合平台,主要通过广告和内容电商等方式实现商业变现。 2020年前三季度,公司短视频营销和内容电商团队已近二百人,聚焦内容平台,逐步形成了覆盖各类的红人矩阵。公司聚焦抖音、快手、B站等内容平台,逐步形成了覆盖剧情、搞笑、游戏、美妆、母婴、汽车、测评等垂类的红人矩阵,全网粉丝总量约1.5亿。2020上半年,新增国际日化品牌客户,累计服务了欧莱雅、珀莱雅、丸美、御泥坊、飞鹤、OLay、汰渍、ARKO、雅迪、九阳等近百家客户,覆盖美妆、母婴、小家电、食品、日用品等,国际、国内一线品牌的数量及合作量持续增长。

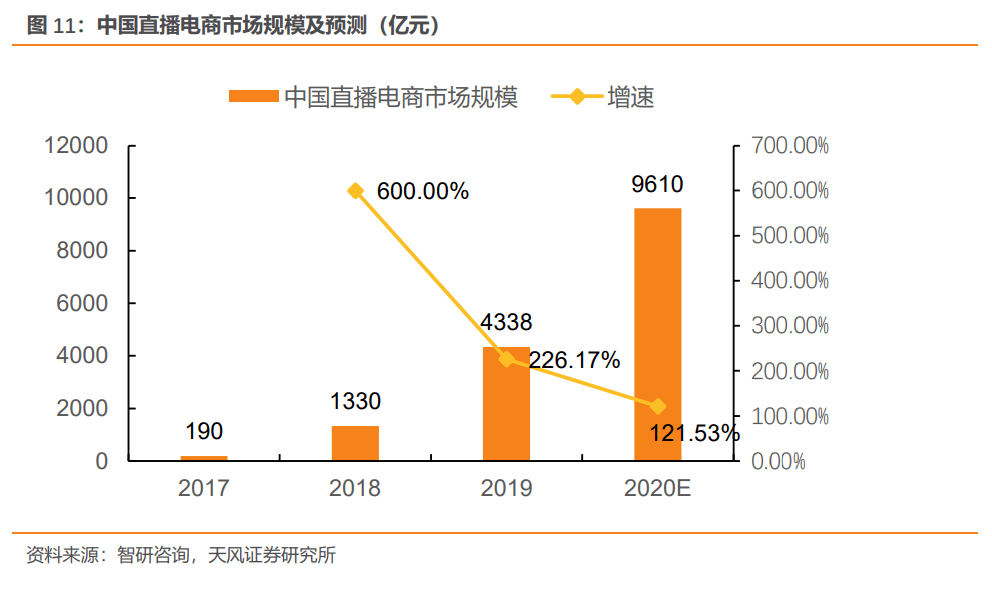

2.4.内容电商:迈入直播电商市场,形成公司第二增长曲线 信息媒介迭代促使营销方式变迁,电商直播规模迅速成长。随着直播方式的兴起,内容与电商呈现相互融合的趋势。在品效合一的背景下,电商直播开始受到品牌方青睐。电商MCN机构在产业链上承担了货的功能或资源整合的功能。2019年直播电商市场规模已突破4300亿元,同比增长226%。其中头部直播电商平台优势明显,淘宝/快手/抖音2019年直播电商交易额(GMV口径)分别达到2500/1500/400亿元,同比增长150%/400%/300%。直播电商行业迅速增长。

引力传媒积极开拓电商业务,针对电商品牌,利用自身的数据优势和投放经验,从数据、消费者和投放效果三方面对电商运营提供策略。公司积极开拓电商运营业务,并于2020年初与外部专业公司联合设立控股子公司——九合分子(杭州)科技有限公司,致力于为客户提供面向电商的全面数据化营销解决方案;从数据洞察、消费者资产管理到优化投放效果等服务,旨在更好服务于有强烈增长需求的电商品牌。为客户提供包括ISV数据策略服务、ECM增长服务、IP电商衔接方案、KOC社群推广服务在内的多样化电商运营策略服务。 2020年10月15日,引力传媒第二MCN总部正式入驻杭州未来科技城,开启引力传媒直播电商新征程。截至目前,公司短视频营销与内容电商团队,已在北京、杭州、济南落地,团队规模已达近200人,已完成了新媒体与内容电商全产业链服务能力建设,包括红人孵化、内容创意、KOL营销、直播电商、供应链搭建等;已构建了覆盖美妆、汽车、萌宠、剧情、影视宣发、开箱测评、美食、游戏、动画、摄影等多领域的内容矩阵。

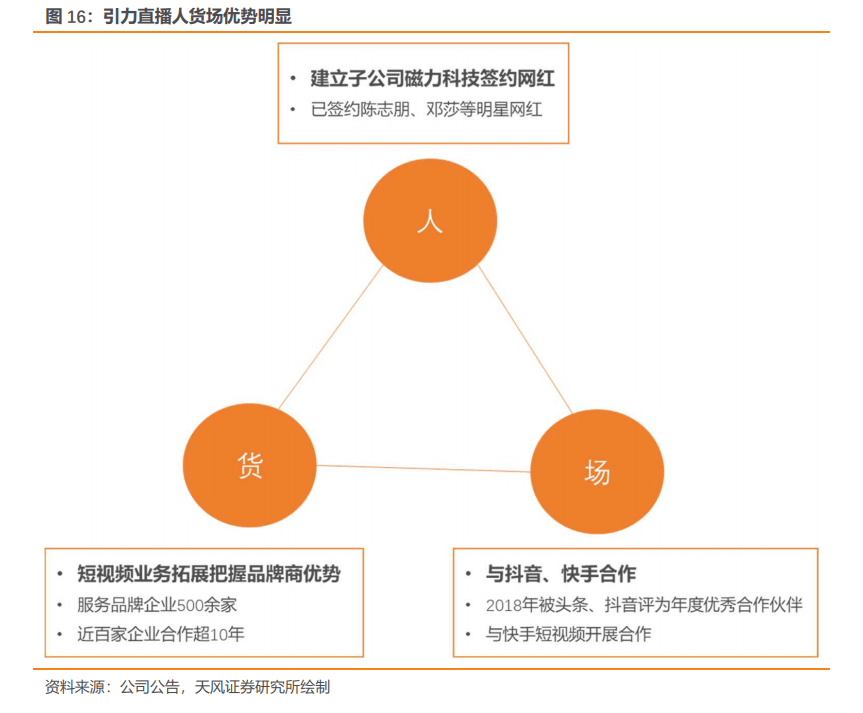

公司建立子公司磁力科技布局MCN业务,目前引力传媒已搭建百位红人与1.5亿粉丝的流量矩阵已具备每月百场直播带货的服务能力。截至目前,公司全网粉丝总量约1.5亿,引力传媒旗下抖音MCN机构“磁力科技”的账号矩阵粉丝数已突破1亿,抖音平台视频总播放量达到197.1亿,总点赞量达8.2亿。公司在短视频生产与分发上,具备平均每月完成近5000条短视频的创意制作与分发能力。公司自主孵化和签约的网红超百人,公司新签约了小虎队陈志朋、邓莎等一系列明星、电视台主持人与带货达人等,目前已具备每月百场直播带货的服务能力。其中陈志朋10月21日带货218.3万元,在抖音日榜中位列22名。

携手2020微山湖大闸蟹文化节布局县域IP电商打造。2020微山湖大闸蟹文化节新闻发布会于9月25日举行。通过微山湖大闸蟹文化节,磁力电商将携手微山县政府与京东平台,在未来打造微山县县域IP电商,整合现有微山湖特色生鲜及特色产品,深挖微山湖蕴含的文化及品牌价值,深化与供应链资源的协同工作,实现合作共赢。

在业务拓展过程中,公司把握人货场竞争优势。在上游客户的把控方面,公司在短视频业务的拓展中把握积累的品牌商优势,将成立至今积累的客户资源优势逐步转变为公司的供应链资源优势,与国内头部快消、健康、3C、美妆等多家知名品牌企业进行在抖音、快手和小红书等平台独家供应链合作;在网红KOL的把控方面,目前已签约陈志朋、邓莎等明星网红,公司全网粉丝约1.5亿,旗下抖音MCN机构“磁力科技”账号矩阵粉丝数已突破1亿;在场景与流量的把控方面,公司长期合作媒体超过300家,同时积极拓展短视频新媒体,与抖音、快手合作。

3.竞争优势:网络营销基础牢固,数字化整合营销转型成功 3.1.客户优势:维持客户长期合作关系,表现出市场拓展能力 公司先后服务国内外品牌企业500余家,并与多数客户保持着长期稳定的合作关系,有近百家企业与公司合作超过10年,市场拓展能力强。凭借良好的能力和市场口碑,公司的客户不断扩展,在行业变化中,引力传媒积极开拓短视频营销、直播带货等领域,满足客户需求,增大客户粘性。同时,公司常年与300多家媒体开展合作,有百家以上媒体与公司合作10年以上。公司不断加强与新老客户的合作深度,将成立至今积累的客户资源优势逐步转变为公司的供应链资源优势,利用公司红人矩阵以及私域流量矩阵,帮助客户进行精准的用户触达,并通过短视频内容与直播电商能力帮助客户进行整合营销传播服务与产品销售,市场拓展能力强。 公司强化自身供应链能力,与国内头部快消、健康、3C、美妆等多家知名品牌企业进行在抖音、快手和小红书等平台独家供应链合作。随着公司独家供应链资源的丰富,公司将组建自有网红带货+外部合作网红分销的全平台销售网络,打造特色的直播电商业务模式,支撑公司内容电商业务快速发展。

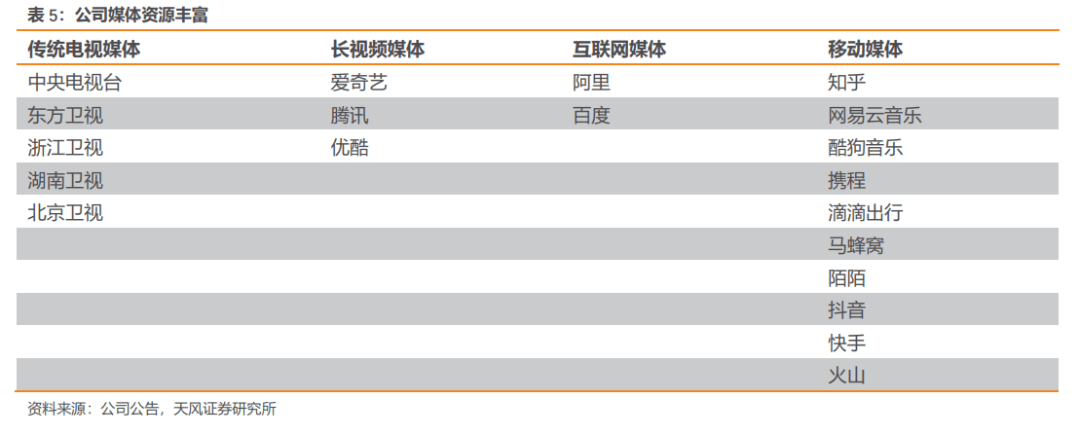

3.2.媒体优势:传统媒体合作稳定,短视频新媒体合作关系进一步拓展 公司长期合作媒体超过300家,包括传统电视媒体、长视频媒体、互联网媒体和移动媒体,传播形式丰富。公司与媒体的合作形式不断创新,其中和阿里、百度等互联网媒体合作呈现规模性增长,占BAT体系市场份额位居同行前列;移动媒体方面,公司与知乎、网易云音乐、酷狗音乐、携程、滴滴出行、马蜂窝、陌陌、抖音、火山等200多家垂直细分领域头部APP保持合作关系。

获东方“年度十大卓越代理”、芒果“最佳代理伙伴”、腾讯“竞价突出绩优奖”及“招商小而美突破奖”、爱奇艺“核心代理”等众多奖项,印证公司媒体合作实力。10月22日,由东方卫视主办的“逆生长”2021东方卫视开放大会举行,引力传媒凭借其专业创新的服务实力荣膺“2020年度东方卫视十大卓越代理”称号。10月18日,芒果TV2021青春新芒品鉴会在长沙举办,引力荣获“最佳代理伙伴”称号。8月18日,“智慧融合共生未来-2020腾讯广告渠道合作伙伴峰会”在上海隆重召开,引力传媒获腾讯广告渠道生态合作部品牌KA2020年竞价突出绩优奖及招商小而美突破奖等两项大奖。11月29日,由爱奇艺主办的“共创共赢赋能增长”全国渠道大会在上海外滩举行,引力传媒在荣获“核心代理”大奖。

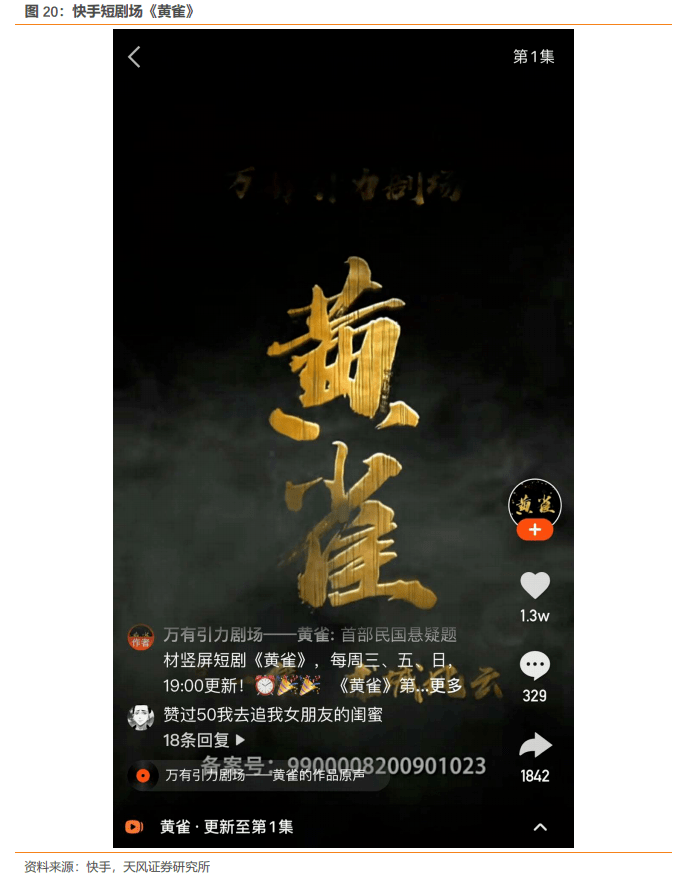

与抖音、快手等短视频新媒体合作关系进一步拓展。2018年,公司短视频营销案例播放量破10亿,获3000万点赞,并被头条、抖音评为年度优秀合作伙伴;2019年与快手短视频就短视频内容的研发、生产、运营等方面开展合作,尤其就广电电视媒体平台及资源的短视频化深度合作,短视频新媒体合作关系进一步拓展。 3.3.内容优势:数据结合内容,合力推动短视频营销 引力传媒历史上布局影视剧、电视和网络节目内容的研发与制作,以技术、数据结合内容业务板块。2011年起,引力传媒参与投资或独家商务运营影视剧20多部,与爱奇艺、腾讯、优酷、芒果TV等视频平台深度合作,在200多部影视剧中,累计创意、设计400多条原生广告、创意内容和350多条明星播报。2015年至今,公司投资、制作并运营了近10档电视及网络综艺,累计参与160多部综艺节目的商业运营。近年,引力传媒建立了完善的大剧、综艺评估工具及评估体系,搭建数据平台,对视频内容及植入的广告效果进行前期评估、中期监测、后期评价,用数据运营内容业务板块。公司将内容业务的经验积累应用于红人孵化和品质内容的持续生产输出,推动公司快速切入短视频营销业务领域。 与快手联手打造精品短剧,内容优势推动短视频营销。《黄雀》是由引力传媒与快手强强联手,为打造网络竖屏剧的行业标杆而联合出品的精品竖屏剧,10月25日首播,由引力传媒与北京三脚猫文化传媒有限公司联合拍摄制作。第一季共15集,单集3-5分钟,连续故事内容以竖屏视觉呈现,创新内容形式推动短视频营销。

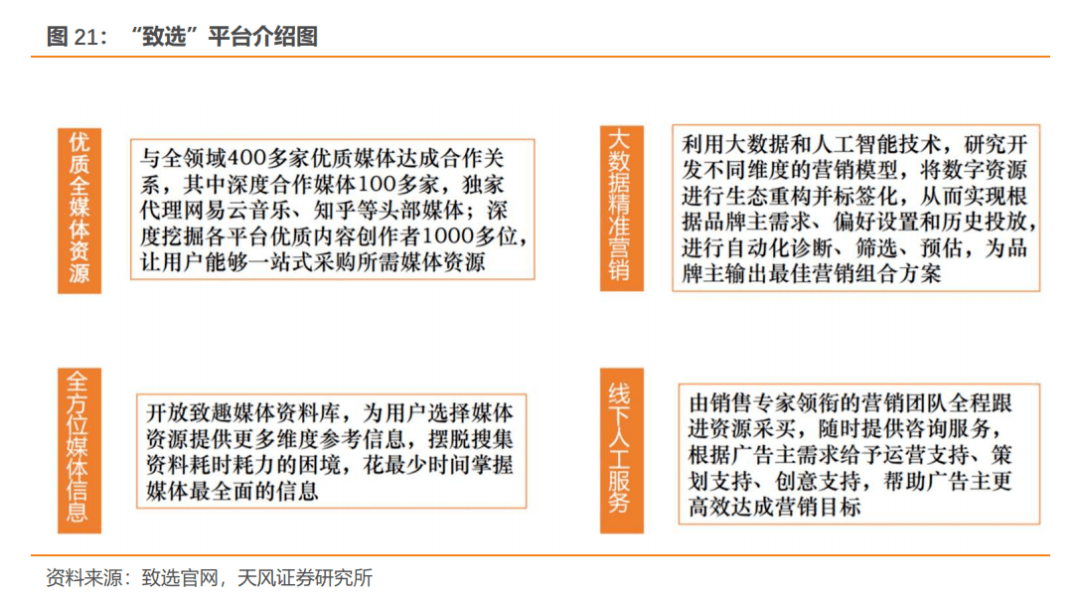

3.4.技术优势:重视大数据,AI营销等前沿技术 引力传媒强调公司依托技术、内容和数据驱动发展,目前已形成软件著作权86项。公司具有丰富的数据资源积累,自成立伊始即与十几家行业领先的咨询智库及大数据公司开展数据合作。2018年,公司全资子公司自主开发了“致效”、“致选”等移动端DSP、DMP平台,向市场上推出从移动端媒体投放决策到投放实施以及最终数据汇总与分析的全套解决方案,多次获得国内新锐技术营销公司等奖项。2019年启动“大数据管理平台建设项目”,构建以用户行为特征为核心、跨媒介、跨场景的全域数据管理平台。

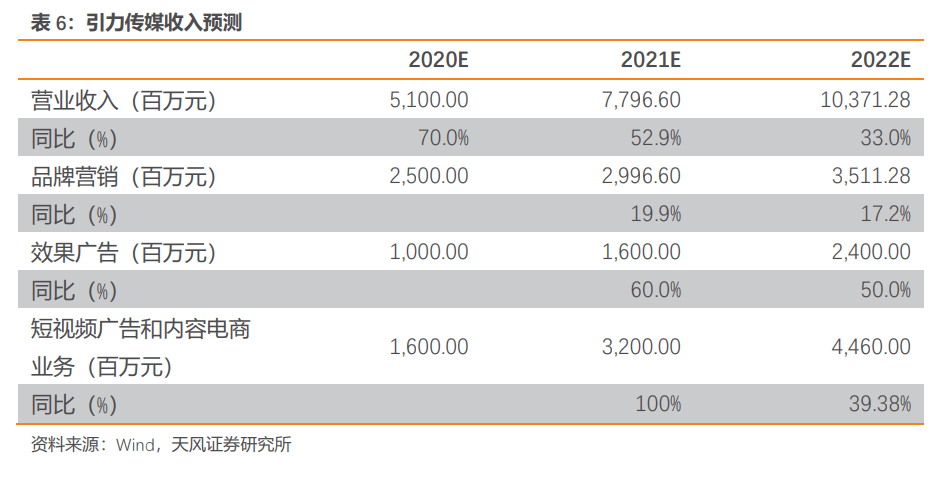

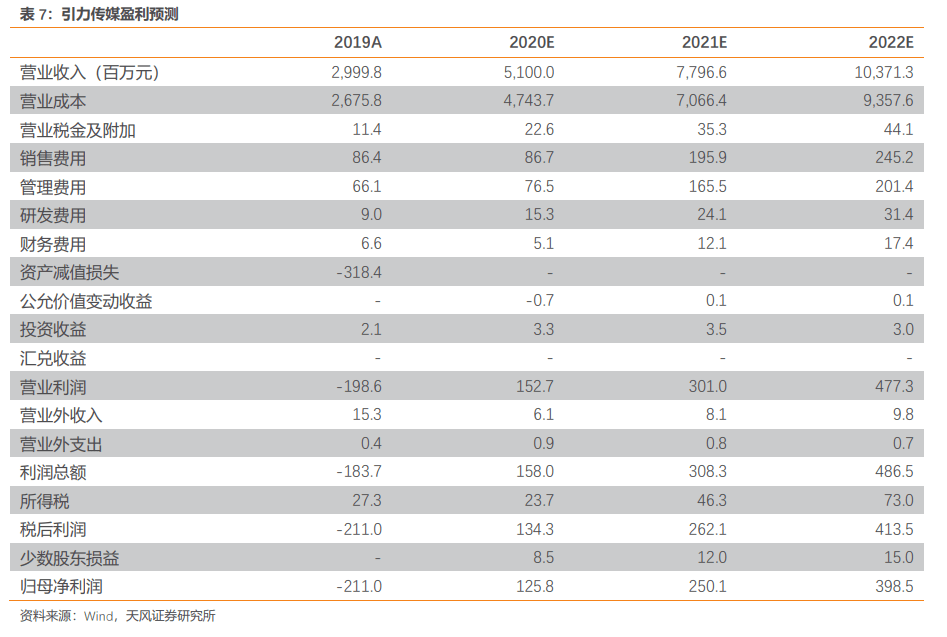

4.财务预测及投资建议:数字营销为基,MCN业务蓄势待发 4.1.财务预测:归母净利润1.3亿/2.5亿/4.0亿元,对应PE 17/10倍 我们预计引力传媒2020-2022年营业收入分别为51.0亿/78.0亿/103.7亿元,同比增长70.0%/52.9%/33.0%,归母净利润分别为1.3亿/2.5亿/4.0亿元,对应公司2021/2022PE 17/10倍。其中: 数字营销业务: 我们预计公司数字营销业务2020-2022年营业收入分别为35亿/46亿/59亿元,同比增长34%/29%/25%。其中效果广告乘行业东风高速增长,我们预计公司效果广告业务2020-2022年营业收入分别为16亿/24亿/34亿元,同比增长60%/50%/40%。 短视频及直播带货业务: 我们预计公司短视频及直播带货业务2020-2022年营业收入分别为16亿/32亿/45亿元,同比增长116%/100%/40%。行业层面,直播电商市场高速成长,2019年行业同比增速226%。公司层面,目前引力传媒已签约陈志朋、邓莎等明星主播,全网粉丝总量约1.5亿,直播带货已初具雏形。随着公司不断将客户资源优势逐步转变为公司的供应链资源优势,进行独家供应链合作,同时通过子公司磁力传媒签约培育更多流量网红,MCN业务蓄势待发。另外,随着公司上游独家供应链资源逐步完善,网红流量资源逐渐丰富,毛利率具有一定的提升空间。

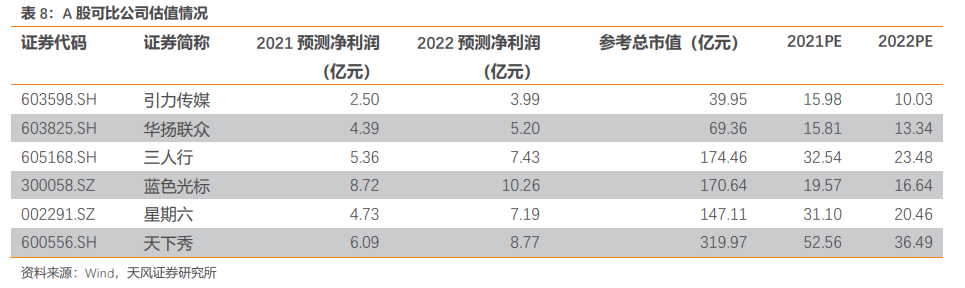

4.2.可比公司估值 我们选取A股上市标的华扬联众、三人行、蓝色光标、星期六、天下秀作为对标公司进行估值分析。其中,华扬联众2021-2022 年预计净利润对应PE 分别为15.81/13.34,三人行为32.54/23.48,蓝色光标为19.57/16.64,星期六为31.10/20.46,天下秀为52.56/36.49,对比引力传媒2021/2022PE 15/10倍,我们利用可比公司平均PE水平对引力传媒进行估值,可比公司21E PE 均值为30X,对应引力传媒2.5亿净利润预测,给予引力传媒75亿市值估值,对引力传媒首次覆盖给予“买入”评级。

4.3.风险提示 ● 政策性风险。新《广告法》出台,对大众媒体和互联网广告的监管力度加强;2019年年初,中国网络视听节目服务协会发布了《网络短视频平台管理规范》及《网络短视频内容审核标准细则》,标志着国家对于短视频行业运营中视频内容的规范化及行业监管的严格,若未来与短视频营销相关的规范制度、网络信息安全、知识产权保护等相关法律实践和监管要求不断更新,可能对公司经营产生不利影响。 ● 市场竞争风险。目前我国广告业市场除了国际4A公司、本土上市的广告公司、还有大量的中小型广告公司及新媒体广告公司参与竞争,规模较小、实力较弱的广告公司将逐步被市场淘汰,从全球和国内产业来看,广告产业受技术、平台等因素影响,未来市场竞争格局将被重构,随着市场集中度的提高,市场对大型广告公司愈加依赖。 ● 短视频业务推进不及预期风险。公司发力布局短视频营销及MCN业务,目前收入与利润已取得阶段性成果。若受到未来市场环境变化,宏观经济发展不及预期,市场竞争加剧等因素影响,短视频及直播带货业务推进不及预期,可能对公司业绩产生不利影响。

证券研究报告:《引力传媒(603598):立足数字营销扩张边界,短视频业务增长已现端倪》 对外发布时间:2020年11月3日 文浩 SAC执业证书编号:S1110516050002 联系人:翟一柠 [email protected]返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |