彩超行业市场容量及竞争格局分析,国内企业海外市场提升空间大 |

您所在的位置:网站首页 › 开立彩超机型号款式有哪些 › 彩超行业市场容量及竞争格局分析,国内企业海外市场提升空间大 |

彩超行业市场容量及竞争格局分析,国内企业海外市场提升空间大

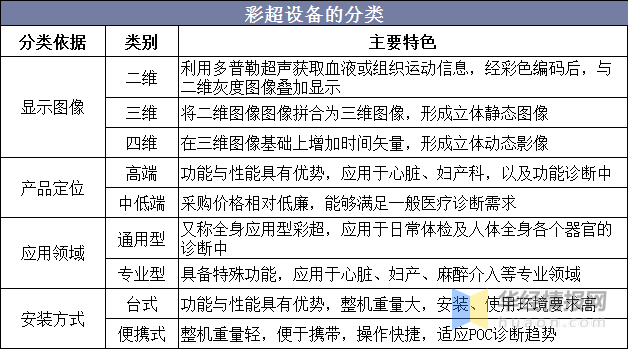

|

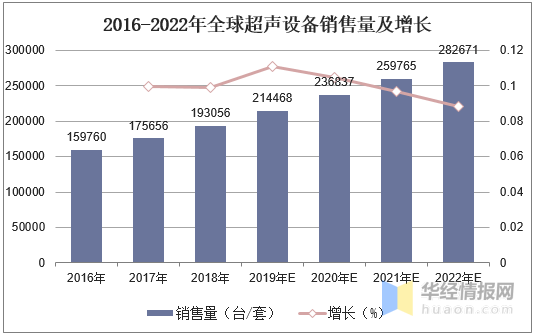

资料来源:公开资料整理 二、中国彩超行业市场现状分析 据统计,2018年全球超声设备销量为19.31万台,同比增长9.6%;预计2019年全球超声销售额约72.7亿美元,同比增长6%;销售量约21.4万台,同比增长11.1%。 2016-2022年全球超声设备销售量及增长

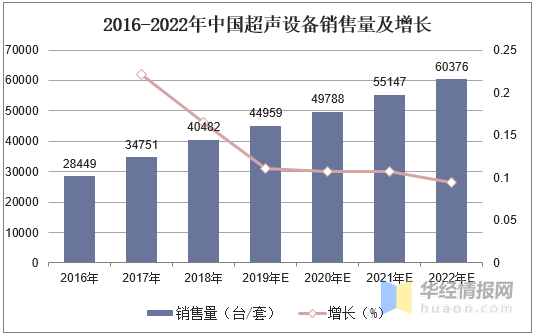

资料来源:公开资料整理 由于受到基层市场设备采购需求平淡以及财政拨款较为滞后的影响,2019年国内超声行业增速下滑明显。据统计,2019年中国超声销售额约18.5亿美元,同比增长8%,销售量约4.5万台,同比增长11.1%。 2016-2022年中国超声设备销售量及增长

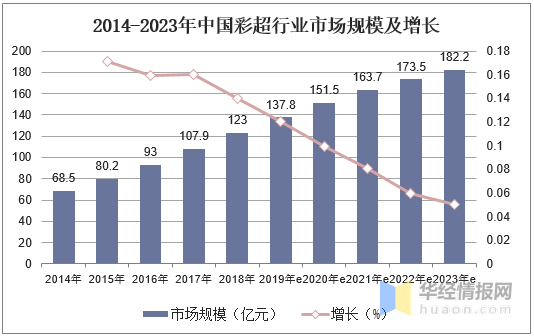

资料来源:公开资料整理 得益于中国经济的高速增长,近年来各级政府医疗投入力度不断增加,居民医疗健康需求呈现爆发性增长。彩超凭借更为广泛的应用场景以及更为优越的诊断性能,已逐步完成对传统黑白超的替代过程,中国彩超市场规模迅速扩大。从市场规模来看,据统计,2018年中国彩超行业市场规模增长至123亿元,同比增长14%;预计未来五年市场规模持续增长,但增长速度有所放缓。 2014-2023年中国彩超行业市场规模及增长

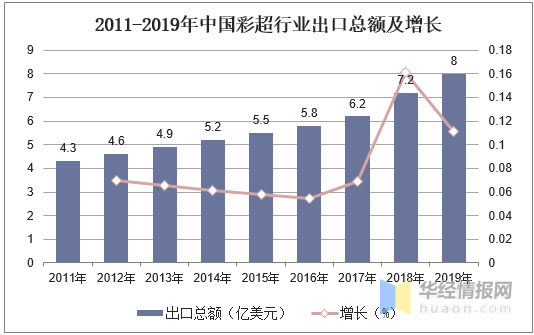

资料来源:公开资料整理 出口方面,据统计,2011-2016年,中国彩超出口金额的增速稳定在5-7%之间。在此期间,海外许多区域政局不稳,外汇管制趋严,所以中国彩超在海外市场的增速并不高。而2016年以后,中国彩超出口金额的增速提高,一方面随着全球经济变化,超声采购需求增加;另一方面中国超声企业的自主研发技术增强,开始向中高端彩超方向转型,在海外超声市场获得一定的影响力。到2018年,中国彩超出口总额高达7.2亿美金。同比增长15.9%;2019年彩超出口总额高达8.0亿美金。同比增长11.1%。 2011-2019年中国彩超行业出口总额及增长

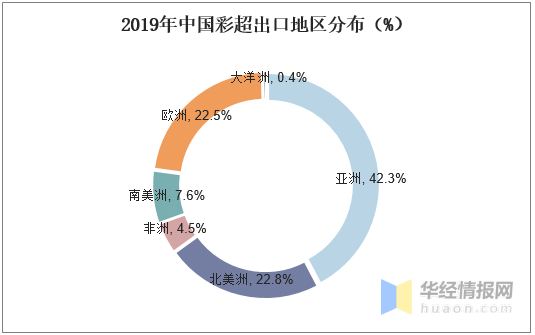

资料来源:中国海关,华经产业研究院整理 从出口区域分布来看,亚洲、北美洲、欧洲占比最高,分别为42.3%、22.8%和22.5%。其中南美洲和非洲的增速分别为35.2%和25.3%,北美洲和大洋洲出现负增长。 2019年中国彩超出口地区分布(%)

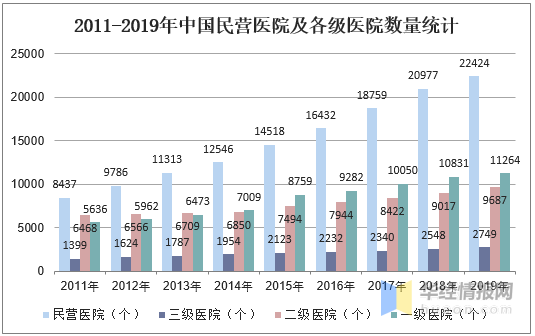

资料来源:中国海关,华经产业研究院整理 相关报告:华经产业研究院发布的《2020-2025年中国彩超行业发展前景预测及投资战略研究报告》 三、中国彩超行业市场容量分析 从医院数量来看,2019年,三级、二级、一级、民营医院(未定级医院)的数量分别为 2681、9478、11014、11781个,以三级、二级、一级医院的五年年复合增长率4.8%、4.8%、4.7%和民营医院的增速5%估算,2020年三级、二级、一级、民营医院的新增数量分别为128、456、516、589个。新增医院的彩超配置必不可少,按三级、二级、一级、民营医院分别需要配置13台、4.5台、0.9、2台彩超来算,2020年新建医院的增量市场就需要彩超5358台。预计未来每年医院的新增都能带来超5000台左右的彩超增量。 2011-2019年中国民营医院及各级医院数量统计

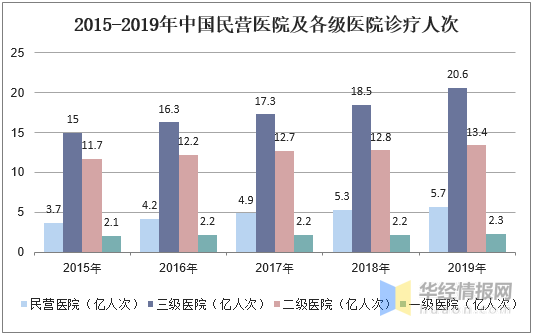

资料来源:卫健委,华经产业研究院整理 医院诊疗人次方面,据统计,2019年中国民营医院诊疗人次5.7亿人次,同比增长7.5%,三级医院诊疗人次20.6亿人次,同比增长11.4%,二级医院诊疗人次13.4亿人次,同比增长4.7%,一级医院诊疗人次2.3亿人次,同比增长4.5%。 2015-2019年中国民营医院及各级医院诊疗人次

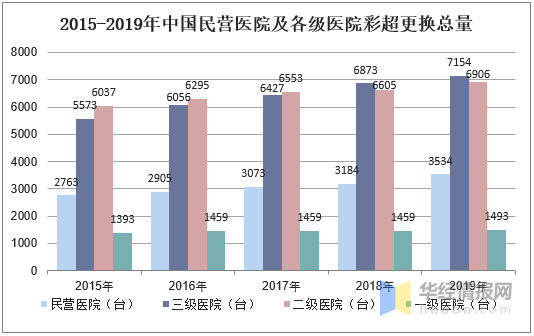

资料来源:卫健委,华经产业研究院整理 从各级医院彩超更换数量来看,一般彩超的使用年限为5-8年,一家民营医院所需的彩超台数约为2台,按彩超的使用年限7年来算,一家民营医院需要每年需要更换彩超0.3台,2019年民营医院更换彩超总量为3534台。 一家三级医院所需的彩超台数为13台,三级医院的更换频率比较高,按彩超的的使用年限5年来算,一家三级医院需要每年需要更换彩超为3台,2019年三级医院更换彩超总量为7154台; 一家二级医院所需的彩超台数约为4.5台,按彩超的使用年限6年来算,一家二级医院每年需要更换的彩超数为0.7台,2019年二级医院更换彩超总量为6906台。 一家一级医院所需的彩超台数为0.9台,按彩超的使用年限7年来算,一家一级医院需要每年需要更换彩超为0.1台,2019年一级医院更换彩超总量为1493台。 2015-2019年中国民营医院及各级医院彩超更换总量

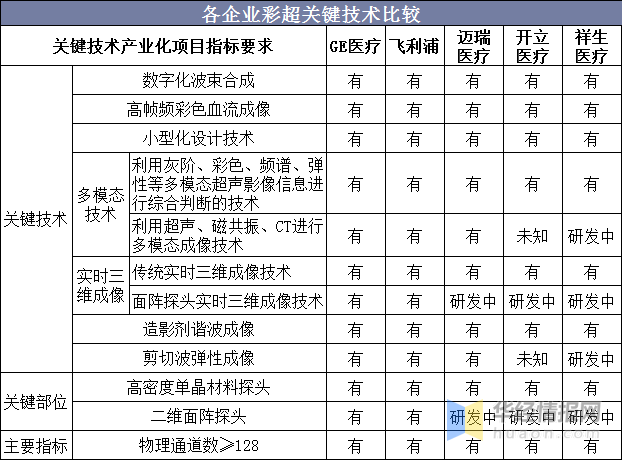

资料来源:卫健委,华经产业研究院整理 四、中国彩超行业竞争格局分析 高端彩超的关键技术是进入高端超声市场的敲门砖。目前国产超声在性能方面已经和国外高端产品较为接近,硬件方面并没有太多差别,国产设备可以满足除心脏科以外临床科室的使用需求,比如超声科、妇产科。 国产设备和国外高端超声的差距主要体现在软件和一些复杂功能上,如剪切波弹性成像、造影等,能为用户提供更多的定量诊断信息,主要应用在心脏科。这方面国外产商投入了大量研发力量在基础研究领域,国内产商处在追随阶段,目前迈瑞已经自主研发出了剪切波弹性成像技术。 另外,GE和飞利浦的超声采用面阵探头技术,来提供高分辨率的实时三维血管解剖图像。目前迈瑞、开立、祥生的面阵探头实时三维成像技术、二维面阵探头还处于研发过程中。 各企业彩超关键技术比较

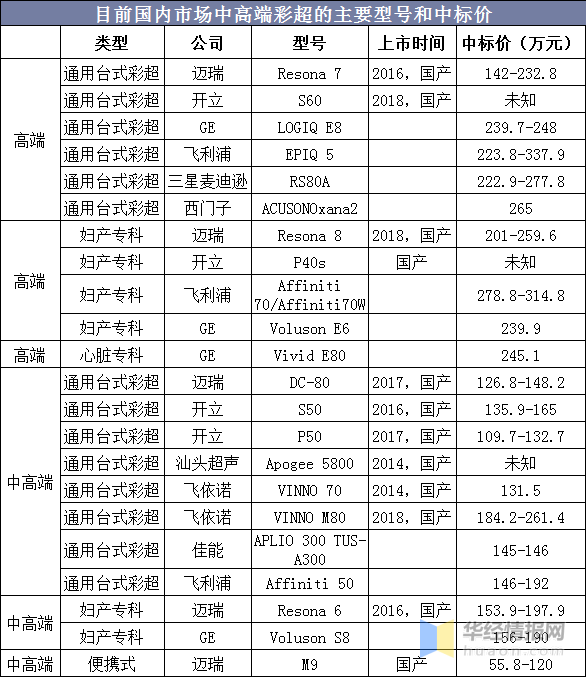

资料来源:公开资料整理 以2017-2019年四川省政府采购为例,国产高端超声目前仅有迈瑞生产的Resona 7(通用台式)、Resona 8(妇产专科)和开立生产的S60(通用台式)、P40s(妇产专科)。国产中高端超声的生产厂家较多,包括迈瑞、开立、汕头超声、飞依诺等。国产中高端超声较多集中在通用台式彩超,而专科超声较少。从高端超声市场来看,国产超声有了基本的核心技术,加上性价比较高,未来国产替代进口的潜力非常大。 目前国内市场中高端彩超的主要型号和中标价

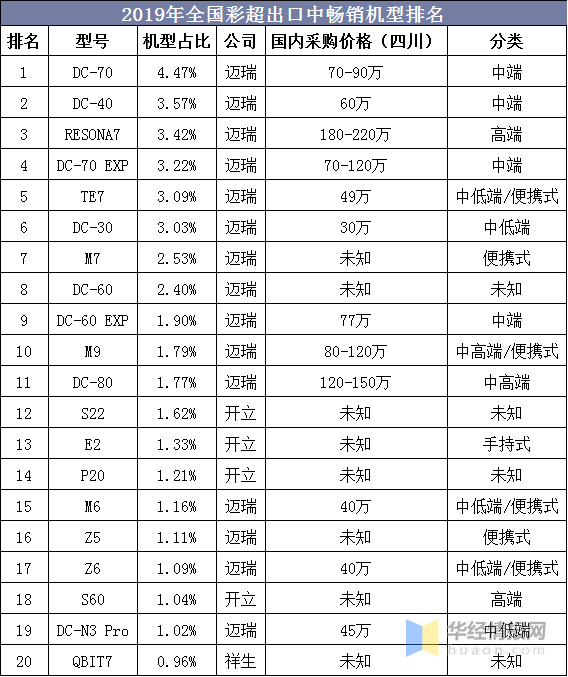

资料来源:公开资料整理 从全国彩超出口畅销机型来看,排第一的是迈瑞医疗的中端彩超,机型为DC-70,机型占比4.47%,国内采购价格(四川省价格)为70-90万元;排第二的是迈瑞医疗的中端彩超,机型为DC-40,机型占比3.57%,国内采购价格(四川省价格)为60万元;排第三的是迈瑞医疗的高端彩超,机型为RESINA7,机型占比3.42%,国内采购价格(四川省价格)为180-220万元。 2019年全国彩超出口中畅销机型排名

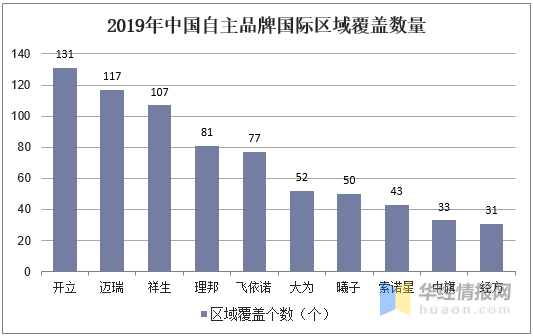

资料来源:公开资料整理 五、中国彩超海外市场发展趋势分析 1、抢夺第二梯队的市场份额 从海外超声市场的竞争格局来看,第二梯队的竞争格局在进行较大的调整,未来中国超声企业的机会在抢夺第二梯队的市场份额。 2、在老牌海外超声市场,国产企业用性能更好的超声进行更新换代 迈瑞、开立、祥生等超声公司都较早布局了海外市场,2019年开立国外业务(包括超声和内窥镜)的占比为52.9%,祥生的国外收入占比为79.2%,国外业务的占比都较大。早期,国产企业通过便携式超声等低端产品切入欧洲、北美市场,在低端、中低端市场取得了较好的市场份额。从2019年中国彩超出口中的畅销机型来看,中端、中高端的产品占比上升,甚至出现高端超声排名靠前的现象。在国产企业较早布局的几个海外地区,原本中低端的超声和品牌基本得到了认可,为了更好的满足当地终端市场的需求,国产企业有能力用性能更好的超声进行更新换代。 3、通过老产品、低端产品继续在新兴市场中拓展 开立、迈瑞、祥生覆盖的海外国家最多,分别为131、117、107个,其他国产企业覆盖80个以下的国家,目前中国企业还有57个未覆盖到的海外国家。国产企业可以通过老产品、低端产品继续在新兴市场中拓展,像墨西哥、巴西、俄罗斯、非洲等新兴市场预计保持10%以上的高增长,未来潜力巨大。 2019年中国自主品牌国际区域覆盖数量

资料来源:公开资料整理 4、销售模式的改变促进海外市场的开拓 从前国产企业主要主要依赖海外经销商,因此海外的毛利相比国内较低,且对终端的关系与渠道维护力量较为薄弱。现在一些公司加快建设海外分支机构,并招募了一批海外本地人员,将海外业务从经销为主逐渐转变为经销、直销共同推进的经营模式,能更好的进行海外市场的拓展。 华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |