再梳理一遍康欣新材,还能找到坚守的逻辑吗? 康欣新材 股价再创新低,原因当然是多方面的,有自身的原因:1、连续亏了2年,且2024年一季度仍无大的改观;2、主营业务... |

您所在的位置:网站首页 › 康欣的服用方法是 › 再梳理一遍康欣新材,还能找到坚守的逻辑吗? 康欣新材 股价再创新低,原因当然是多方面的,有自身的原因:1、连续亏了2年,且2024年一季度仍无大的改观;2、主营业务... |

再梳理一遍康欣新材,还能找到坚守的逻辑吗? 康欣新材 股价再创新低,原因当然是多方面的,有自身的原因:1、连续亏了2年,且2024年一季度仍无大的改观;2、主营业务...

|

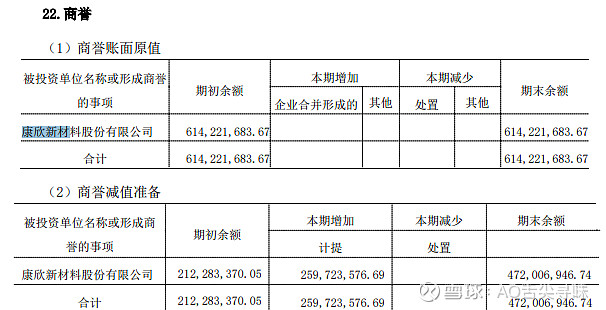

来源:雪球App,作者: AO舌尖寻味,(https://xueqiu.com/1868151649/292754186) 康欣新材股价再创新低,原因当然是多方面的,有自身的原因:1、连续亏了2年,且2024年一季度仍无大的改观;2、主营业务单一,之前主要是集装箱底板,抗风险能力弱;3、转型不顺利也不没转到好行业,如转到人造板;4、收购也是小打小闹,仅收购了青山绿建公司,一年仅增加3700万的营收;5、其它规划如林下种植(中药材),森林康养,碳汇业务等皆远水解不了近渴。除此之外,大环境也影响非常大,包括:1、面值退市;2、新“国九条”退市标准更严,如由1亿营收扩大到3亿;3、监管趋严,退市力度加大,整个小微盘都表现不佳。 康欣新材今天一度跌停,股价来了1.51元,离1元退市,真不算太远。所以现在考虑几个问题:1、康欣退市的可能性有多大?2、康欣有哪些潜在避免退市的方法?3、康欣如果退市了自己能否承受得起后果? 一、康欣退市的可能性有多大? 现在退市条款太多了,如财务造假、信披违规、大股东挪用资金、内部管理失控、面值退市、财务指标退市等等。就目前为止,康欣今年最有可能触发退市的就是面值退市了。当前流动性缺失,微盘股的承接非常差,在这种大环境下,恐慌盘一旦形成,就极易跌到1元,况且离1元越近,持股的投资者就越害怕,就越想出逃,这样恶性循环,是有可能互相踩踏从而触发面值退市。 记得上次康欣的业绩说明会上有投资者提到这个问题,公司的回应是如果触发面值退市,大股会采取行动。究竟采取什么样的行动,大股东是否有应急预案,我们并不知情。 大股东会希望康欣退市吗,或者说会眼睁睁的看着康欣退市吗? 无锡建发在康欣这只股票上面至少投入了21.46亿元(包含协议交易、二级市场增持、定向增发),还有向康欣借款了不小钱,当然借的钱是还本加息的,可以暂时不算在内。这21.46亿当中,有6.14亿多的商誉。由于这几年康欣业务实在太差,所以无锡建发也在不断的计提商誉,目前已经计提了4亿的损失。也就是说从无锡建发的角度,他认为目前持有的5.169亿股的康欣股票,还值17.5亿左右。 这样算下来,17.5亿/5.169亿=3.38元/股, 这倒与公司的净资产比较接近,当前公司的净资产为3.21元/股。 投入这么大的心血,大概率是不希望看着康欣退市,虽然退市后大股东也能收回大部分投资,但这应该不是大股东的本意。

康欣新材当前的净资产真实性如何? 如果财务没有造假,康欣现有的值钱的资产有哪些? 1、生物性资产,主要是138万亩林地上面的林木。据财报显示,这部分是33.62亿。这个数据怎么来的呢,主是以成本记账的,就是公司投了33.62亿在这方面,包括修路,修防火隔离带,保险,租金,购买的价格,相关税费等。这部分也是审计公司审计的重点,至少从程序方面看不出有明显的造假。

2、存货6.3亿,这个也是审计的关健点,有进行复核,真实性较高,仅8.5万集装箱底板就值5亿了。 3、无形资产15.6亿。 这个主要是林地,土地使用权,林权证已换了75%,也没有造假的空间。

4、商誉1.3亿 5、固定资产9.32亿。 合计资产是66.96亿,负债有25.55亿,所以股东权益是44.41亿。整体来看,资产方面相对应比较真实。而实际上林木这部分应该是有低估的,据之前公司的回复林木的储量为900万立方米,且林木每年都会生长,会不断的增加。但这个部分的难点就是很难估计准,首先储量也只能是估测,其次不同的木材,直征不同价格也相差太大。但这部分实际价值应该是要超过33.62亿。其次土地使用权这块我认为也是低估的,16亿使用权费有138万亩林地,相当于平均每亩山才115元钱,现在这个价格包荒山也是包不到的。还有就是碳汇(CCER)也是个未知数,有人估计一年能有5000万-1亿,但也可能一毛没有。 注:当前的CCER成交价已经是100元/吨了,康欣也委托了无锡环保集团在运作碳汇的事,但进展如何,不得而知,只是说争取今年能有一定的碳汇收入。 关于资产这个部份的重点是中小投资者没有话语权,并且一旦公司经营不善到破产的地步, 急于转手的话,就很难卖个好价钱,所以最终清算价值可能远远低于实际价值。意思就是不能只盯着净资产与当前的股价进行对比。况且退市也不代表破产清算,投资者并拿不到净资产所显示的那么多钱。 个人认为从建发入驻后,在财务方面造假的可能性较低,信披方面目前也没什么问题,控制权也没争议,内部风控当前也合规,所以除了触发面值退市及财务退市外,其它触发退市的概率较低。 二、康欣有哪些潜在避免退市的方法? 这个我认为还是比较多,现在最担心无疑就是面值退市和财务指标退市。 先说财务指标这一块,新“国九条”从2025年起的要求,上证营收要3亿,或者不能再亏损。先不说亏损与否的问题,营收做到3亿应难度不大。首先今年一季度的营收是5000万,现在外面的信息来看,集装箱是有恢复的,甚至出现了一箱难求的现象,这从中远海控的股价也能看出来。虽然最受益的是从事海运的公司,但或多或小也会延伸到集装箱与集装箱底板行业。而康欣年报显示集装箱底板的库存有8.5万方,以之前约6000元/方的成交价格测算,把库存全卖掉就有约5亿的营收了,况且今年还有伐木材的计划,依之前的年份算,木头也能值5000万,而人造板多多小小也能贡献6000万左右的营收,还有木结构多少也有点,所以只要集装箱底板订单能恢复,区区3亿营收不难。

触发1元面值退市怎么办? 这主要是信心问题,如何提振信心,这个方法就多了,比如大股东回购,也可以考虑关联企业采用财务投资的方法从二级市场买股票,也可以通过公布利好消息刺激股价走高等。 要知道康欣还非公开发行了18亿的公司债,目前中标的是天风证券,理论上就是随时都可以动用18亿的资金。 这个钱可以用来收购,并购重组,项目投资等。

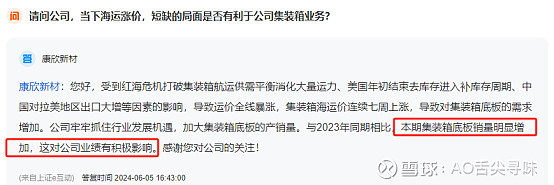

三、假设非常不幸,康欣新材最后真退市了,最坏的结果会如何? 如果真退市了,还得看究竟是什么原因退市。最坏的也许是最好的就是“造假”退市。之所以说是最坏的,因为一旦认定造假,公司净资产可能都是负的,就真的可能一文值,但为什么又说是最好的呢,因为可以索赔,找控股股东赔。但我还是认为这种可能性非常低。 如果是财务指标或面值导致的退市。无非也就退到新三板,从而失去了上市的主体资格,到新三板后,流动性会更差,估值会更低,但现在即便是具备上市资格,也没有任何溢价,股价也是远低于净资产,也没好到那儿去。真退了,不代表一无所有,该有的净资产还是有的。 总结,对于康欣新材我现在评估的是自己能否承受得了其退市的后果,先做最坏的打算,也许最终结果并不会那么坏。康欣目前确实是有危机,但其实基本面今年是有慢慢转好的迹象,只是受大环境的影响,二级市场股票承接差,导致股价一再创新低。而这种危与机是并存的,一旦康欣中报超预期,或者大股东用18亿债券实行大额并购重组,也有可能乌鸦变凤凰的。 今天收盘后看到董秘有回复消息,算是正面回应了集装箱底板行业正在复苏。

写在最后,作为小散,再怎么分析其实都是白劳,我们费尽周折搜集信息,一遍又一遍的阅读财报,关注上市公司所有一切,自以为对上市公司了解的很清楚了,但实际看到的仍不过是冰山一角罢了,甚至有可能看到的本身就是假的资料。所谓的分析,无非就是给自己的持股找点逻辑支撑,找点坚守的信心罢了。现在A股的大生态,真是吃人不吐骨头,买什么都风险大,现阶段是真不合适散户买个股的,未来一定还有很多的公司的雷会被引爆。 个人感悟:当前整个A股都是高风险区,但凡能避最好是避开,但现实是很多投资者其实已经被套得没法动弹了。而对于还有现金仍不想离开大A的,选择宽基的场类ETF也许相对较优,至少可以规避个股爆雷的风险。最后我想再强调一点,以上只是个人投资笔记,文中所提个股不作为个股推介,也不构成投资建议。 |

【本文地址】