2022饮品巨头成绩单出炉!康师傅483亿,农夫332亿,统一164亿,东鹏85亿… |

您所在的位置:网站首页 › 康师傅的利润 › 2022饮品巨头成绩单出炉!康师傅483亿,农夫332亿,统一164亿,东鹏85亿… |

2022饮品巨头成绩单出炉!康师傅483亿,农夫332亿,统一164亿,东鹏85亿…

|

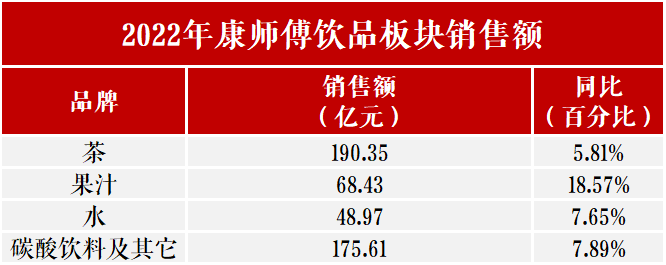

分板块来看, 茶营收190.35亿元,同比增长5.81%; 水营收48.97亿元,同比增长7.65%; 果汁营收68.43亿元,同比增长18.57%; 碳酸饮料及其它营收175.61亿元,同比增长7.89%。

值得注意的是,康师傅旗下中端品牌“喝开水”在2022年突破10亿元大关。康师傅还在近期上线了2元新品“喝矿泉”,杀入瓶装水市场最为固化的2元价格带。

农夫山泉:茶饮跨越发展 2022年, 农夫山泉营收332.39亿元,同比增加11.9%;净利润为84.95亿元,同比增加18.6%。 分品类来看,水营收182.63亿元,同比增长7.1%。茶营收69.06亿元,同比增长50.8%。功能饮料营收38.38亿元,同比增3.9%。果汁营收28.79亿元,同比增长8.7%。唯一下滑的品类是,包括苏打水饮料、含气风味饮料、咖啡饮料等其他产品的收入约为13.53亿元,同比下滑22.7%。

值得注意的是,凭借东方树叶和茶π等长年爆款,农夫山泉2022年的茶饮营收69.06亿元,同比大增50.8%,大幅碾压仅7.1%的包装饮用水产品增长比例。 2022年,农夫山泉业绩增长的驱动力尤为明显——包装饮用水和茶饮,茶饮料已成为农夫山泉的“第二增长曲线”。

统一:手握两大梦幻单品 2022年,统一饮品板块营收164.054亿元,同比增长11.3%,各板块也多点开花:茶营收69.57亿元,同比增长10.9%,连续两年双位数高增长;果汁营收30.05亿元,同比增长35.4%,创6年历史新高;奶茶品类营收60.05亿元,同比增长4.5%。 统一在年报中点名表扬统一绿茶、冰红茶、青梅绿茶、鲜橙多、果漾金桔柠檬及阿萨姆等产品的增长,成功打造了近60亿阿萨姆、近40亿统一绿茶等多款“梦幻大单品”。

东鹏饮料:培育第二曲线 2022年, 东鹏饮料营收85.05亿元,同比增加21.89%,营收回款首破百亿;净利润14.41亿元,同比增加20.75%。 2023年第一季度,东鹏饮料延续了强劲增长势头,营收24.9亿元,同比增长24.1%, 全年有望突破100亿元营收大关。 值得注意的是,东鹏饮料的核心大单品 东鹏特饮2022年营收81.7亿元,与2021年同期相比增长24%,收入占比为96.24%。

根据尼尔森数据显示,2022年东鹏特饮在中国能量饮料市场销售量占比由31.70%上升至36.70%,销售量排名保持第一;在销售额方面,2022年东鹏特饮在中国能量饮料市场销售额占比由23.40%上升至26.62%, 销售额排名维持第二。 此外,东鹏饮料2023年提出了“全国全面发展,培育第二曲线”的发展战略:在构建“东鹏能量+”产品矩阵的同时,倾注资源培育第二曲线产品,大力支持东鹏大咖、东鹏补水啦、油柑汁等新品类的发展。 达利:茶饮或成达利第八大品牌 即饮饮料为达利第二大收入板块,2022年实现营收51.23亿元。乐虎为即饮饮料板块的收入贡献值最大的品牌,2022年收入28.23亿元。茶饮料则在2022年收入15.24亿元。 值得注意的是,归于家庭消费板块的豆本豆全年营收22.66亿。 2022年,和其正打破行业边界,创新推出新派凉茶“萂茶”,为凉茶产业注入全新活力。同时,达利茶饮板块还推出主打无糖纯茶和低糖果茶的新式茶饮单品,带动茶饮板块增长。 企业透露,在达利七大品牌之外, 茶水将是达利后期扩展的第八个核心品牌。

养元饮品:植物蛋白市场复苏 目前植物蛋白饮料行业正处于消费升级和结构调整期,植物蛋白饮料的市场竞争不断加剧,在这些现状和新冠疫情等因素的综合影响下,养元饮品业绩有所波动。 2022年,养元饮品 营收下滑14.24%至59.23亿元,归属净利减少30.16%至14.74亿元。分产品看, 核桃乳收入减少15.82%至56.45亿元。 值得注意的是,养元饮品与红牛的合作项目进展顺利,功能性饮料收入大幅提高,2022年该项业务收入为2.66亿元,同比提高37.54%,在公司营收占比提高至4.49%。 随着疫情扰动因素减弱,植物蛋白饮料市场开始复苏。 2023年一季报显示,养元饮品营收增长8.82%至22.29亿元,净利润提高39.92%至7.33亿元。

2023年的饮料争夺战 日前,中国饮料工业协会首次披露发布2022年饮料行业情况运行分析。 2022年在疫情反复下,饮料行业没有再出现明显下滑,三年复合增长率0.7%,市场规模得以保持。 根据企业财报,我们窥见各大细分品类的发展情况。 碳酸饮料:过去的一年, 汽水/碳酸饮料依然坚挺,展现了该品类基本面向好,韧性和活力强大。 2022年,可口可乐在中国内地销售收入约442亿元,碳酸饮料(汽水)贡献了约331亿元。以百事可乐为主的康师傅碳酸饮料及其它业务营收175.61亿元。另外,行业涌现出一批国潮汽水及碳酸+的健康饮料新品,汽水健康化趋势成效渐渐凸显。 即饮茶:2021年,我国即饮茶销量为125.06亿升,同比增长1.69%,近五年来首次出现增长。2022年, 瓶装即饮茶品类持续向好,带动了饮品巨头的业绩增长。 2022年,康师傅全年即饮茶(包含奶茶)销售190.35亿元,继续稳居市场首位;统一茶饮料(不包含奶茶)营收69.57亿元,同比增长10.9%,连续两年双位数高增长;农夫山泉茶饮板块营收69.06亿元,同比大增50.8%。 功能饮料:根据尼尔森IQ相关数据显示 ,2022年中国能量饮料市场销售额同比下降4.80%,销售量同比下降2.30%。但东鹏特饮却异军突起,过去一年东鹏特饮单品营收81.7亿元,市场销售额维持第二。当下,功能饮料市场出现极大的变量,越来越多的巨头打响重度消费人群的阵地战。 凉茶:根据上市公司白云山数据,2019年疫情之前,王老吉产品为主营业务的大健康板块主营收入首次超过百亿,不过在疫情之后又迅速下滑,2020年仅有68.62亿元,虽然在2021年有所回升至97.29亿元之后,2022年再次下滑至93.49亿元。另一方面,加多宝方面透露,二次创业以来连续四年保持大幅度盈利。历经多年发展, 凉茶品类充分展现了发展韧性。 即饮咖啡:咖啡成为各大饮品巨头重点关注的赛道。2023年,娃哈哈、农夫山泉、东鹏饮料等巨头都在重点布局自有咖啡产品。根据华创证券研究报告显示, 2022年中国即饮咖啡市场份额为116亿元,2020-2022年复合增速为8.2%。

电解质饮料:后疫情时代初期,最火爆的饮料莫过于电解质饮料。根据天猫平台“电解质饮料”搜索量显示,2022年“双十二”较“双十一”增长3554%;此外,“马上赢”线下门店零售监测显示,2022年12月电解质饮料带动运动饮料销售额环比增长23.2%。 电解质饮料品牌正不断突破规模,快速出圈。其中,元气森林旗下外星人电解质水销量也于去年9月突破10亿元。趁此机会,东鹏饮料、健力宝、三得利等纷纷布局电解质水新品。 果汁:近两年,果汁品类看到了新的曙光。凯度消费者数据显示, 2021年国内果汁市场总销售额同比增长9.4%,2022年则达到19.2%。在此之前,国内果汁行业几乎停滞。 2022年年报数据显示,康师傅果汁营收68.43亿元,同比增长18.57%;统一果汁营收30.05亿元,同比增长35.4%;农夫山泉果汁营收28.79亿元,同比增长8.7%。 最新的数据显示, 2023年1-2月北京汇源销售额同期增长20%,利润同期增长86%,两个月完成去年一季度的总量。面向未来,汇源希望在未来3年能够实现百亿营收的业绩目标。

中国饮料工业协会报告显示,2022年,尽管各种不确定性深深地影响着食品饮料行业。饮料市场格局在不断发生变化,头部企业凭借着规模和渠道优势、品牌及品类细分能力的夯实加强而逆市跑出。 水头已来,2023饮品争夺战已经打响!返回搜狐,查看更多 |

【本文地址】