城投分析框架指南 |

您所在的位置:网站首页 › 应收账款占比分析 › 城投分析框架指南 |

城投分析框架指南

|

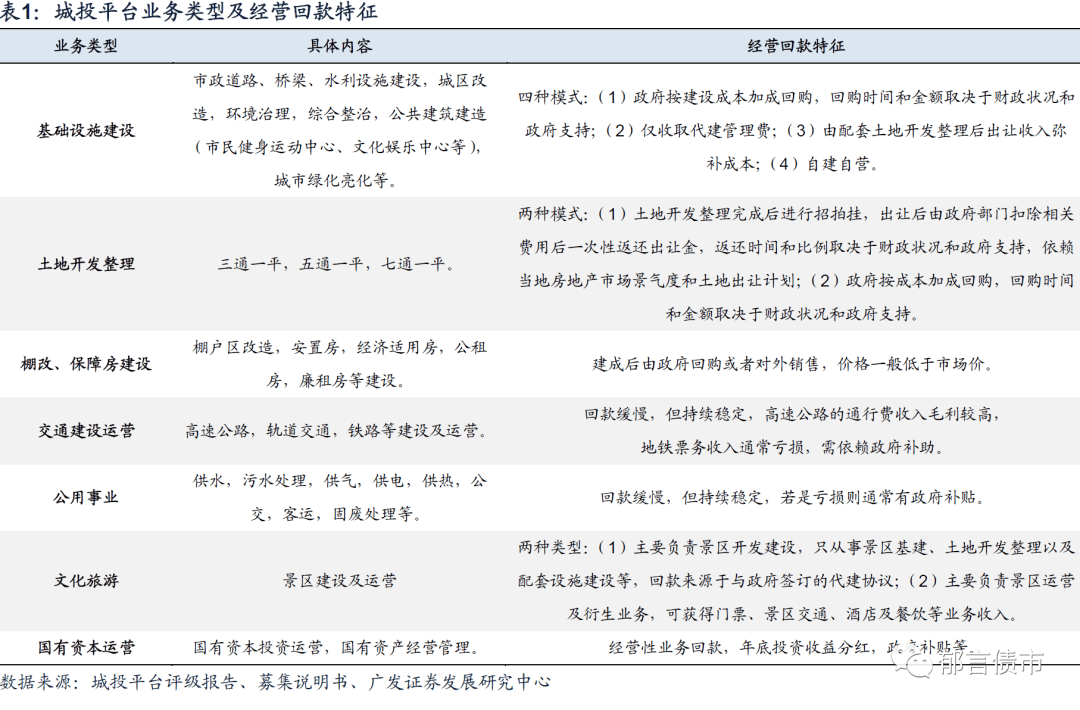

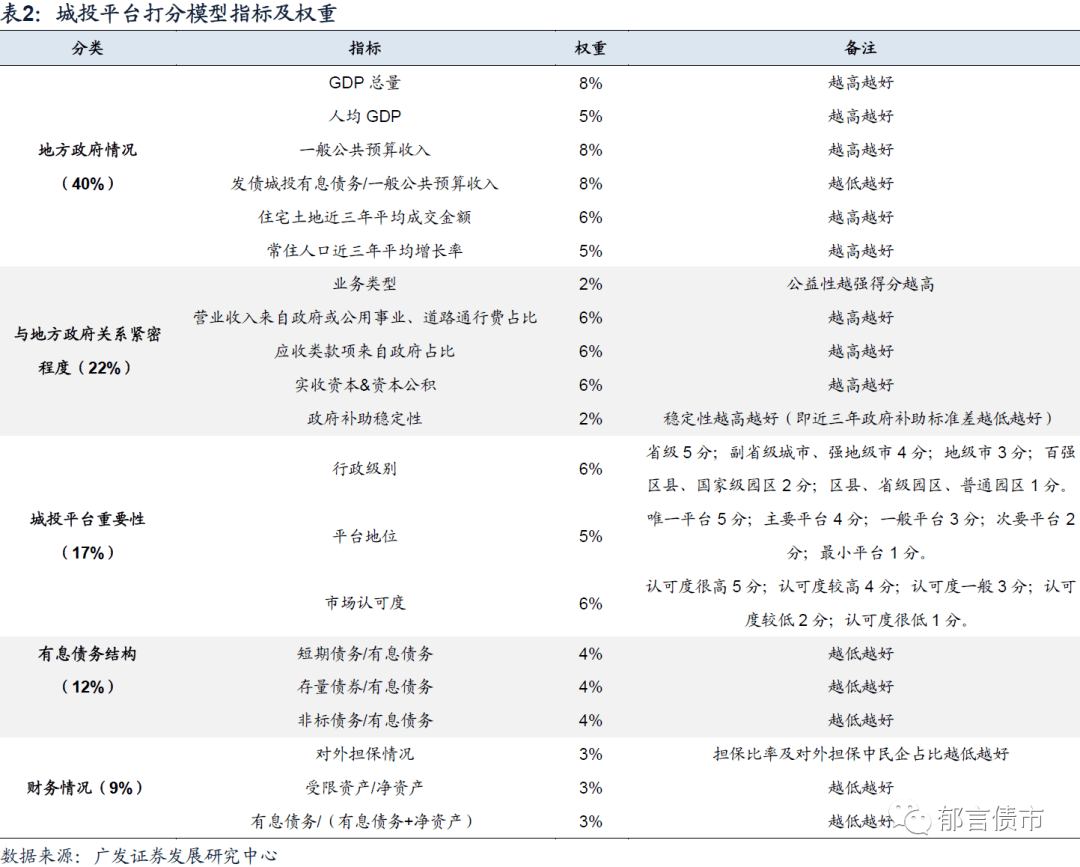

(二)营业收入来自政府或公用事业、道路通行费占比 城投平台的业务回款收入一般可分为来源于政府和市场,来自于政府的收入是平台与政府联系的核心,这部分收入的规模占比,一定程度上可以反映出城投与政府信用的挂钩程度。此外,由于公用事业、道路通行费这类收入较为稳定持续,具有半公益性,因此也纳入统计。 (三)应收类款项来自政府占比 本文应收类款项包括应收账款、其他应收款和长期应收款,以往的城投项目形成的政府类欠款一般记在这3个科目。 政府类项目欠款也是城投的主要资产之一,这类资产往往代表着政府信用。城投平台的应收类款项如果主要来自政府,则说明与政府关系相对密切。 (四)实收资本&资本公积 地方政府一般会对城投平台给予资产性支持,主要包括向平台注入货币资金、土地、厂房、地方国企股权等各种形式的资产。优质资产注入有利于做大平台资产规模,改善资本结构,增强平台的再融资能力。实收资本和资本公积科目,可以部分反映出政府对平台的资产性支持,进而可以用来衡量平台与政府关系紧密程度。 (五)政府补助稳定性 因城投平台自身盈利能力较弱,主营业务一般亏损,所以普遍都会获得一定的政府补助,一般计入其他收益或营业外收入科目。我们通过计算近三年政府补助的标准差,来判断其稳定性,稳定性越高越好,说明政府对平台的收入性支持比较持续,关系紧密。 2 城投平台重要性 城投平台在当地投融资职能的重要性,决定着政府的支持意愿。尤其在当地平台众多的情况下,如果信用风险集中暴露,政府救助可能也会根据重要性有一个先后顺序。具体来看, 城投平台重要性可以从行政级别、平台地位和市场认可度三方面来考察。 (一)行政级别 一般来说,行政级别越高,城投平台重要性越强。我们采用实质重于形式的原则,对行政级别进行判断,不仅关注公司的实际控制人,更主要是看公司的业务区域范围以及主要对手方。例如遂宁柔刚投资有限责任公司,虽然控股股东为遂宁市国资委,但主要负责遂宁市安居区的基建及棚改,业务对手方也主要为安居区人民政府。因此,公司的具体区域应为安居区,行政级别应为区县级。 在此标准下,我们将城投平台的行政级别分为省级、市级、区县级、国家级园区、省级园区、普通园区5大类。其中,国家级(省级)园区包括了国家级(省级)的新区、经济技术开发区、高新技术产业开发区、文化产业示范区、旅游度假区等。普通园区为没有明确级别的园区。 (二)平台地位 地方政府的财力等各项资源有限,如果下属城投平台数量较多,将会导致政府资源分配的分散化,政府对不同平台的支持力度也将分化。如果区域内只有一个发债城投平台,则这个平台地位最高,政府将全力支持这一个平台。因此,首先要统计出区域内平台数量,然后根据总资产、营业收入规模、业务类型等信息对平台地位排序。 (三)市场认可度 市场认可度这个指标主要用来反映,债券市场投资者眼中的不同城投平台资质差异。如果市场对于某个平台认可度很低,那该平台再融资会比较困难,成本也会比较高,不利于债务滚续。我们主要使用城投平台信用利差、隐含评级,侧面衡量市场认可度,信用利差越高、隐含评级越低,说明投资者需要的溢价越高,市场认可度越低。 3 有息债务结构 有息债务品种和期限结构,决定了城投平台的综合融资成本,以及债务可续借的难易程度。城投有息债务主要由银行贷款、债券、非标债务三大类构成。其中,非标债务滚续难度较大、成本较高;债券刚性兑付要求较高,且借新还旧受债券市场整体行情及负面信息影响较大;银行贷款安全性相对较高,且私下可协调空间较大。因此,如果有息债务中债券或者非标债务占比较高,对于城投不利。具体来看, 我们主要通过短期债务/有息债务、存量债券/有息债务、非标债务/有息债务3个指标来衡量有息债务结构。 (一)短期债务/有息债务 城投平台短期债务占比越高,短期偿债压力及滚续压力越大,反映出城投有息债务期限结构越不健康。一般来说,短期债务/有息债务不宜超过40%;若超过50%,则是很高的水平,从侧面反映出平台的短期偿债压力较大,并且可能难以借到长期资金。 (二)存量债券/有息债务 2015年交易所公司债发行放开,叠加市场环境较好,城投平台发行了大量债券。但在目前市场信用风险偏好普遍降低的情况下,弱资质且存量债规模较大的城投,发债借新还旧较为困难。此外,债券融资受债券市场整体行情,以及负面信息影响较大,因而借新还旧不确定性较大。与此同时,由于债券融资市场公开程度和关注度很高,如果违约对区域影响很大,所以 存量债券占比高的平台,未来刚性兑付压力也较大。 (三)非标债务/有息债务 除了房企之外,城投平台也是非标资金的主要需求者。由于金融严监管,信托贷款等非标业务收紧,很难通过借新非标还旧非标,2018年以来城投非标违约大幅增加。一般而言,非标债务的成本较高且透明度也较低,因而 非标占比高的平台,债务结构较差,也侧面反映出该平台可能难以通过低成本渠道融资。我们在报告 《苏北城投非标知多少?》 中,对于非标债务的统计口径和方法进行了详细介绍,本文不再赘述。 4 财务指标 (一)对外担保情况 对外担保情况用来衡量城投平台的或有债务风险。城投平台一般都会对外担保,我们要建立体系的概念进行分析,其核心是判断被担保企业是否同属一个系统。城投的对外担保可以分为三类:一是城投对城投的担保,二是城投对国企的担保,三是城投对民企的担保。 城投对城投的担保,如果是对区域内平级或层级较低的城投担保,其实都属于同一个体系,绑定的是一个地级市、乃至一个省份的整体实力,不算做额外增加风险。 城投对国企的担保,则需要判断该国企的系统重要性,是不是属于当地的主导产业中的主要企业。比如山西的城投,如果对当地主要煤企担保,其实也可以算作一个体系,因为煤企的发展直接关系到当地的财政实力,唇亡齿寒,所以这种担保也不是额外增加风险。如果是给当地的非核心国企担保,则可能分属不同的体系,需要关注担保的动态。 城投对民企的担保,需要格外关注,因为很难同属一个体系了。并且,民企的信用风险相对较高,城投面临的代偿风险可能也较高。因此,对外担保情况我们主要关注担保比率(对外担保总额/净资产),对外担保中民企占比。 (二)受限资产/净资产 受限资产/净资产用来衡量城投平台资产流动性,以及未来融资可以使用的空间。一般来说,城投平台为了融资,会抵质押部分资产,例如土地、房屋、股权、收费权等,也会有货币资金受限用于各类保证金等。这部分受限资产不具有流动性,急需资金时也难以变现。因此,如果平台的受限资产/净资产较高,则说明资产流动性较差,并且剩余可用于抵质押融资的空间较小。 (三)有息债务/(有息债务+净资产) 有息债务/(有息债务+净资产)用来衡量城投平台杠杆率,指标值越高,说明城投平台杠杆率越高。 5 打分模型 综上所述,我们结合城投平台自身和省份分析框架(省份请参照《城投“抱团”之省份指南》 ),以及数据可得性和连续性,建立了城投平台完整的打分模型。每个指标均划分为1-5分,5分为最高档,即指标表现最好。

风险提示: 打分模型设计不合理:本文打分模型设计带有一定的主观性,可能存在不合理的地方。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |