为什么很多公司往来账核对不清楚?看完这篇文章就明白了! |

您所在的位置:网站首页 › 应付账款表格怎么做好 › 为什么很多公司往来账核对不清楚?看完这篇文章就明白了! |

为什么很多公司往来账核对不清楚?看完这篇文章就明白了!

|

对账流程混乱 第一点谈的是公司整体层面责权利的问题。第二点就是财务部自身的一些问题。对账对的就是“货票款”。 很多公司自己对于对账没有一个清晰的流程,具体往来会计岗位人员对账也是一把浆糊。于是乎自然对账就是一把糊涂账。 01 对账账期混乱 关于对账期的问题,实际需要根据每个企业情况来定。强势的企业,可以根据自身管理要求,要求客户按照自己节奏设置对账期间,而对于弱势企业,则需要完全按照客户资料在设定对账期。否则账期都不确定,往来对账取数肯定是混乱的。 02 对账形式问题 对账要对出三个数据(货,票,款),具体可以包含:截止对账日欠款余额,截止本月对账日发货金额,截止本月对账日回款余额,截止对账日总应收,截止本月对账日到款金额,截止上月对账日欠票金额,截止对账日已开发票金额,截止本月对账日欠票金额。表现形式可以多种多样,但是核心是准确获取往来相关数据。 03 账与台账 往来账管理,真要做到细致入微,光靠会计账是不够的,必须辅助以往来台账来管理。 我曾听到某企业财务那些资产负债表,给老板汇报往来账款。关键是资产负债表收入按照开票开确认收入和对应应收。当老板困惑财务汇报的应收和老板不一致时,财务说没开票的是发出商品,未形成应收账款。老板继续追问什么是发出商品,会计说反正下个月开票就转应收了,只是时间差,直接把老板搞晕掉。 实务中很多企业存在内外账,存在收入确认按照开票来定。此时必须用台账管理。以协调税务账与应收账款之间的差异。当然台账不只是协调会计与税务的差异,同时可以做到应收精细化管理。 04 会计处理与往来管理 在上面谈到利用台账加强往来账管理,其中也因为会计处理的原因,导致有台账会更高效。但是有的时候会计处理的灵活处理,也会对往来账有一定作用。 比如应付账款,理论上都是不含税暂估,也就是购买含税材料113元,发票本期未到,财务账上体现应付账款100元,实际是应付113元。那么如果我不想利用台账,想在财务账上实现一看就知道应付账款余额。 有的人说还可以含税暂估,把税估进去(借:应交税费-暂估进项),但是这种江湖做法,很多人认为税不能暂估,而且影响应交税费,最后导致资产负债表失真。 怎么办?有人提出这种处理办法。 借:原材料100 借:应付账款-进项13 贷:应付账款113 这种模式,通过财务账可以管理应付账款,同时从财务审计角度,对资产负债表不会有影响。当然这种处理也不是唯一答案或者标准,只是江湖的一种为了直接从账上看到应付款的偷懒办法。 对账沟通混乱 一项工作能否做好,沟通是重要一环。对账沟通混乱主要是内部和外部。 内部沟通主要是,财务人员与各部门之间沟通是否通畅。很多时候企业对账一直就有问题,但是其他部门都说公司一直都是如此,比如不合理的对账操作,如何扭转考验沟通。如何梳理沟通,必须如上提到的,先确定责权利,然后确定沟通方式,最后建立良性沟通方式。 外部沟通主要是,企业人员与外部客户和供应商的沟通。有的企业供应商或客户,一会对方财务直接打来电话与财务沟通数据问题,一会对方业务员(甚至主要负责领导)打开电话沟通相关事情。有时对方公司每个人员说需求和结果都不同。这就是公司与公司间沟通出现了问题。 为什么很多企业账对不清楚,分析下来,首先企业自身需要加强对账管理,从管理上,从对账专业上入手。同时面对不同管理状况的交易对手,企业需要加强沟通,提高应对对方不确定的对账风险能力。 好会计是如何自动生成应收账龄表? 01 为何要自动生成应收账龄表 ① 应收账龄表是将客户欠收的每一笔款项按照已经拖欠时间的长短予以归类列示的表格 ② 实际在企业中,应收账龄的统计十分重要,它常常用来判断企业应收账款的总体质量以及不同客户的信用状况,为企业决定赊销政策提供依据 ③ 合理利用好这张表,还能够帮助企业缩短应收账款占用资金的时间,加快应收账款周转速度,降低坏账风险,促进资产良性循环 02 好会计应收账龄表取数原理 ① 应收账龄表中列示的客户是截止目前对应的应收账款科目期末余额大于o的客户,也就是真正存在欠款的客户,期末余额小于0的客户不显示 ② 系统自动根据收款的日期优先核销账龄最长的欠收金额 ③ 应收账龄表中列示的应收金额=各笔款项未收回金额=应收账款科目各笔借方发生额-对应核销的应收账款科目贷方发生额 ④ 应收账款表中各笔款项的账龄=当前日期(自然日日期)-应收款项明细科目借方发生额记账日期 03 【举实例说明】 1、某企业应收账款客户佳佳购物、远大贸易明细账数据如下:

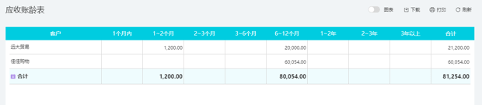

2、由凭证自动生成的应收账龄统计表如下:

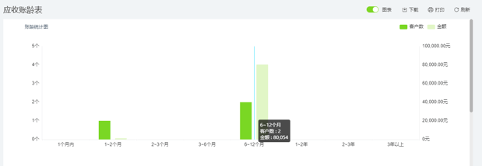

(1)佳佳购物:应收账款该二级科目存在一笔借方发生额60054,记账日期为2019.10.31,目前自然日日期为2020.10.05,两数相减计算得知账龄在6-12月之间。故应收账龄表在6-12个月列示60054 (2)远大贸易:应收账款该二级科目存在两笔借方发生额,一笔贷方发生额 2019.10.31借出款项未收回金额=2019.10.31借方发生额(30000)- 2020.10.03贷方发生额(10000)=20000, 目前自然日日期为2020.10.05,故账龄在6-12月之间,应收账龄表在6-12个月列示20000 2020.9.1借出款项未收回金额=2020.9.1借方发生额(1200),目前自然日日期为2020.10.05,账龄在1-2个月之间,应收账龄表在1-2个月列示1200 3、应收账龄表还配有趋势图列示,更便于企业查看

(仅好会计旗舰版、专业版)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |