白糖供应偏紧,去库致趋势上涨 |

您所在的位置:网站首页 › 广西白糖什么品牌好 › 白糖供应偏紧,去库致趋势上涨 |

白糖供应偏紧,去库致趋势上涨

|

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源: 交易特工 白糖基本面

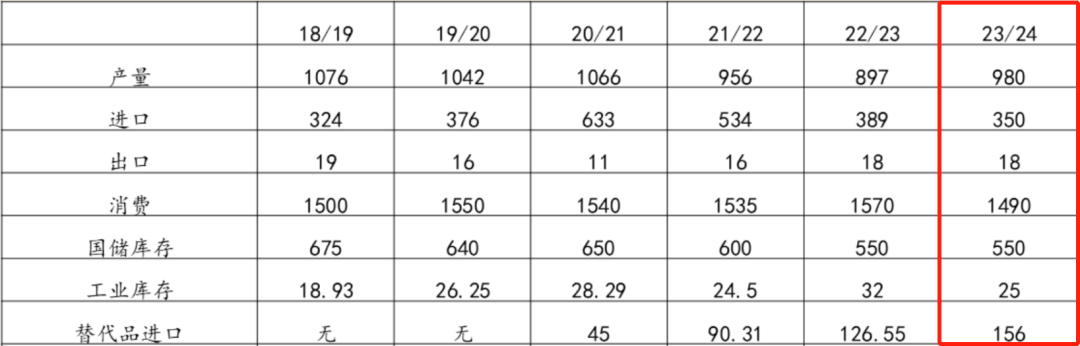

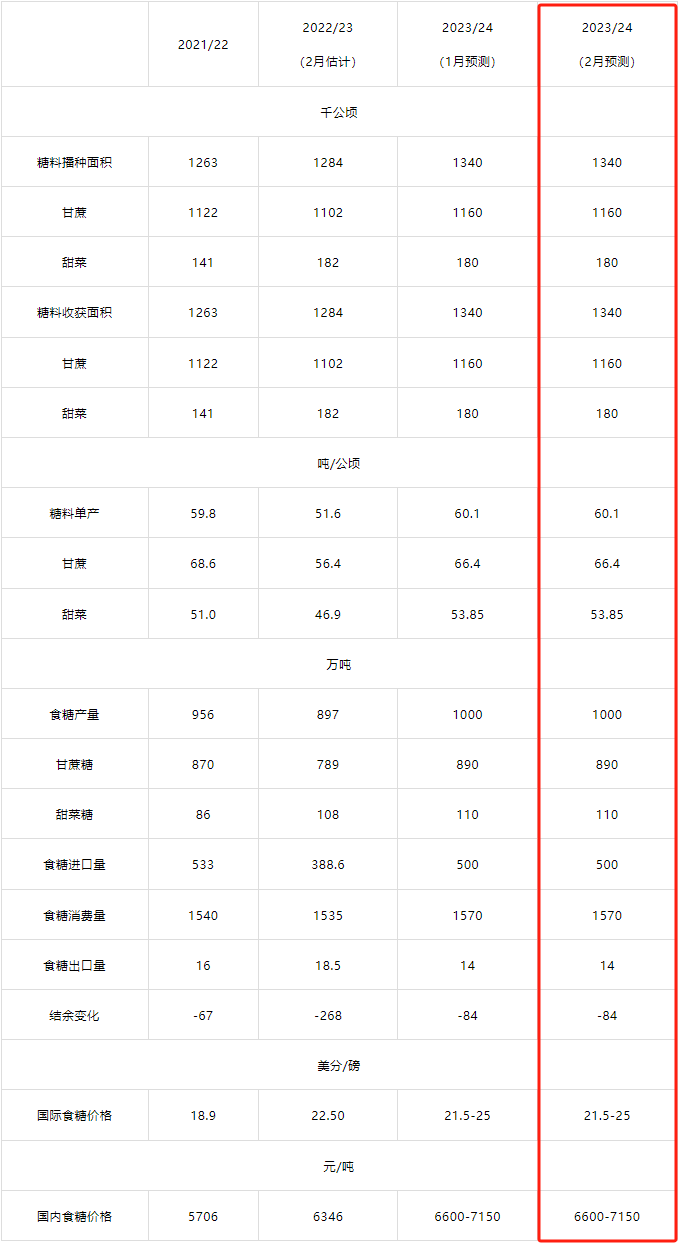

白糖全球供需平衡表中,国内产量1000上下 进口500左右,对外依存度30%左右

23/24年度11月开始陆续新榨季恢复产量,第四季度消费下降,所以前期白糖05合约从6952高位被做空回调至6105元支撑。支撑位位于国内食糖新季成本之上

国内白糖的自给率70%剩下30%靠进口, 进口还有对应政策,配额内的进口关税是15%;配额外的进口关税是50% 2024年食糖进口关税配额总量为194.5万吨,其中70%为国营贸易关税配额。 国内广西食糖产量占全国食糖产量60%以上。 主要分析重点就在,进口情况跟广西产量上了。 种植成本

首先搞清楚白糖的种植跟生产加工的成本, 以广西种植专业户开始了解种植成本 每亩种植成本2200左右,平均亩产6吨,收购价500元左右(租地的价格会更高) 2200/6=1吨甘蔗成本366.6元出糖率12%,1吨糖需要8.33吨甘蔗也就是所谓的“八斤甘蔗一斤糖” 366.6*8.33吨=3,055元 1吨糖所需的甘蔗成本3055元加工费1000元最后得到总价格4055元 14年9月期价加权最低价格4220元 如果按照制糖企业成本推算收购价格平均500元1吨, 500*8.33=4165+10009(加工费)=5165 5200元以下将是企业进入亏损线,4100以下全行业都是亏损的。 这些成本估算是大概的范围,2200-2800种植成本,销售价500-520含糖高的价格就高点。 知道大概成本在哪里,结合盘面资金走势就知道这个品种是否到了有支撑的位置。 进口情况

巴西2023/24榨季将于3月份结束,2024年4月1日巴西将开启新的2024/25榨季。 巴西作为全球第一大产糖国和出口国,在2023/24榨季取得了显著的产量增长。 截至2024年2月16日,巴西主产区中南部地区的食糖产量已经达到了4215.8万吨,相较于上一榨季同期增长了25.59%,预计最终产量可能略高于4230万吨,刷新历史最高纪录,并且相比上一年度产量增加了约857万吨。 此外,巴西国家商品供应公司(Conab)发布了更为乐观的估计数据,预测整个2023/24榨季全巴西的食糖产量将达到4688万吨的历史最高水平,同比增长27.4%。 随着榨季临近尾声,巴西食糖产业展现出了强劲的生产和出口态势,这对全球食糖市场供应格局产生了重要影响

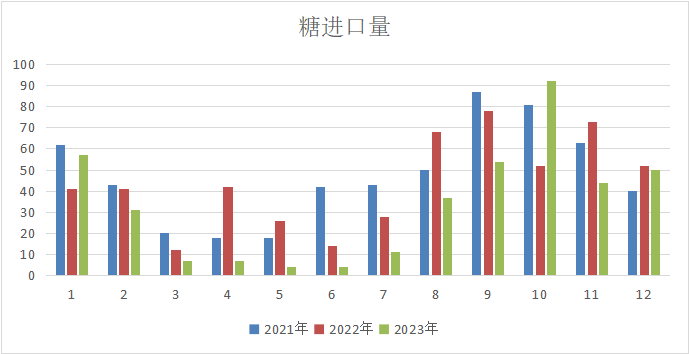

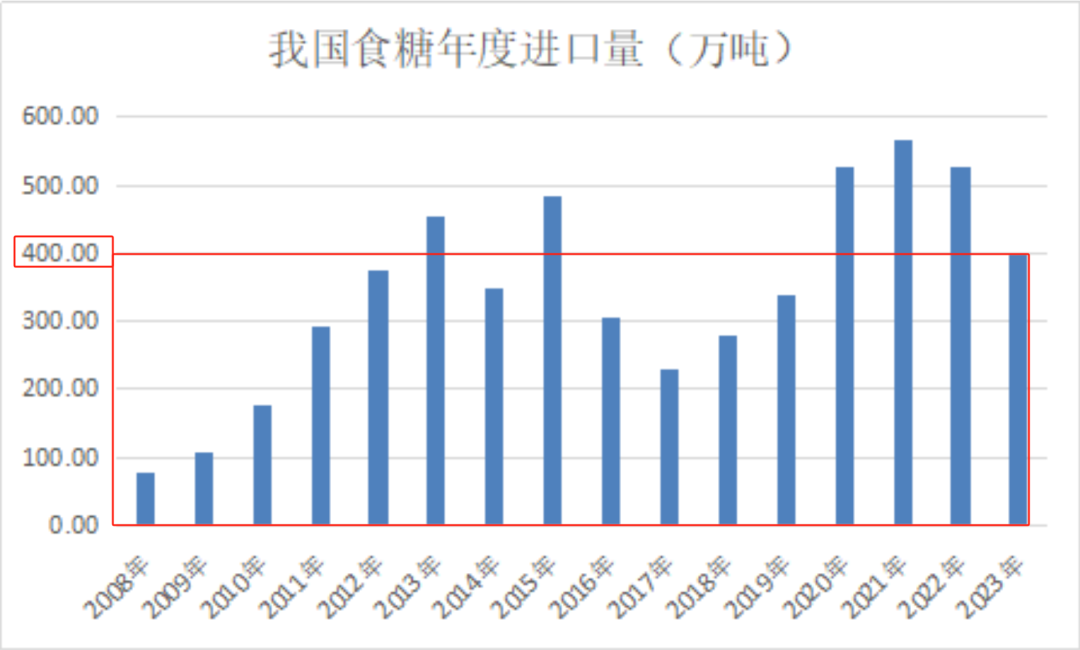

根据海关总署发布的数据,2023年中国食糖进口总量为397万吨, 展望未来,根据船报初步预计,2024年第一季度中国食糖进口总量大约在100万吨左右。

2023年,中国累计进口食糖总量为398万吨,相较于前一年减少了大约129万吨,这一显著下降标志着在连续三年中国食糖进口量超过500万吨之后,首次回落至400万吨以下的水平。 具体细分,进口原糖的数量为333.88万吨,进口白糖的数量为62.45万吨,进口绵白糖的数量为0.92万吨。 进口价格测算

2024年3月21日,ICE原糖收盘价为22.05美分/磅,汇率为7.1994。 经测算: 配额内巴西糖加工完税估算成本为5973元/吨,现在期价05合约价格6443 配额外巴西糖加工完税估算成本为7667元/吨; 配额内的进口关税是15%;配额外的进口关税是50% 国内情况 食糖年度产量对比

本榨季至今,国内食糖消费市场表现乐观,食糖库存去化速度快于预期。 截至2023/24榨季的2月底,全国累计生产食糖794.79万吨,同比微增3.48万吨;累计销售食糖量达到了377.85万吨,较上年同期增长了41.37万吨, 反映出市场需求强劲,累计销糖率升至47.54%,同比增长了5.04个百分点。 在2月份单月数据上,产糖量为208.03万吨,虽同比下降16.97万吨,但单月销售量依然可观,达到66.14万吨,只是较去年同期下降了32.86万吨。 截至2月底,全国工业库存为416.94万吨,同比减少了38.06万吨,显示库存压力相对较小。 广西和云南两大产区的第三方库存水平均处于近年来的低位,广西库存减少了41.9万吨至115.8万吨,云南库存减少了20万吨至40万吨。 鉴于集团销售进度较快,现货市场价格表现坚挺。 2023/24榨季在食糖生产与销售方面呈现平稳态势,广西产区作为主产区之一,产销量均有小幅增长,但产糖率略有下降。 全国整体销售情况较为积极,销糖率同比加快,显示出较好的市场消化能力。 本榨季食糖销量增长的主要原因有三点:首先,上一榨季末期的结转库存偏低,新榨季开始时的新糖预售价格更具吸引力;其次,春节期间市场需求旺盛,下游商家库存不足,购货需求强烈;最后,市场在经历一轮价格深度回调后,基差糖的释放促进了贸易商的采购热情。 种植补贴

蔗农补贴 1.种植补贴:每亩300元 2.耕地补贴:1.2米行距及以上的机器耕作130元/亩、 3.收割补贴:联合机收60元/吨、分步式机收260元/亩。 糖企补贴 若制糖企业在收购过程中,其所收购并通过机械化方式收割的糖料蔗占比超过10%时,这部分机收蔗可享受额外的最高奖补标准,即每吨糖料蔗补80元。 二次结算回补 按照二次结算规定,当食糖销售价格超过6300元/吨时,将启动二次结算,联动系数6%。 按照9吨甘蔗出一吨糖来计算,销售价格每提高100元/吨,蔗农可以多获得54元/吨的联动补价。 根据2月产销数据来看,本制糖期全国制糖工业企业成品白糖累计平均销售价格6639元/吨,同比提高了947元/吨。如果按照这个价格来算,(6639-6300)*0.06*9蔗农可以获得183元/吨的联动补价,则糖厂的制糖成本需要在原基础上增加这部分二次联动带来的额外成本

通过补贴调节市场规模以及降低蔗农的种植成本,保障蔗农的利益。 技术面 合约首先是看加权,加权是所有品种的叠加的数据。 关注最重要的就是持仓量有持仓量才有成交量大小 持仓关联移仓,移仓过程价格低到高正向,有高到低反向。

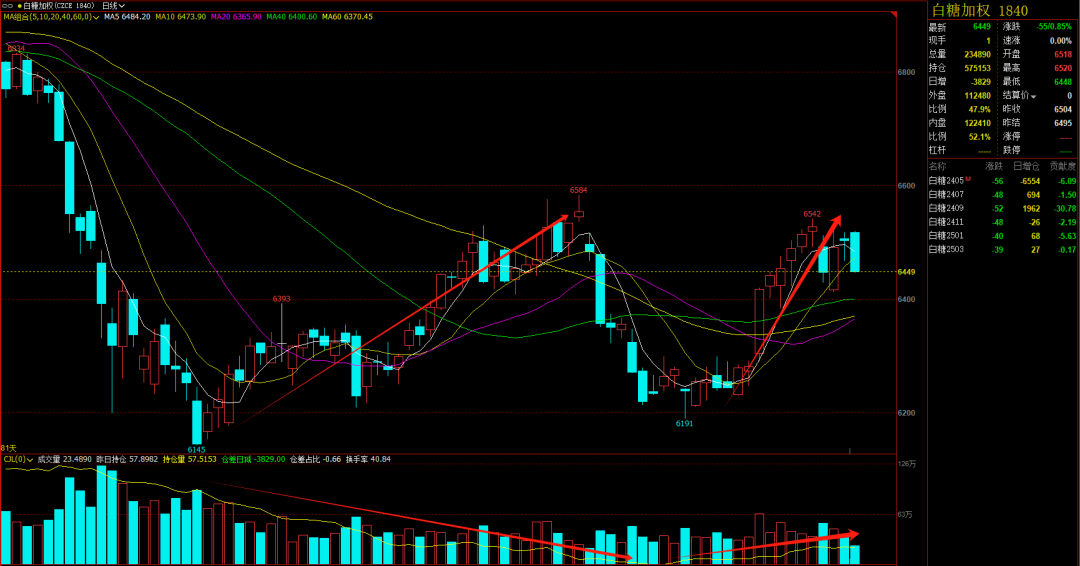

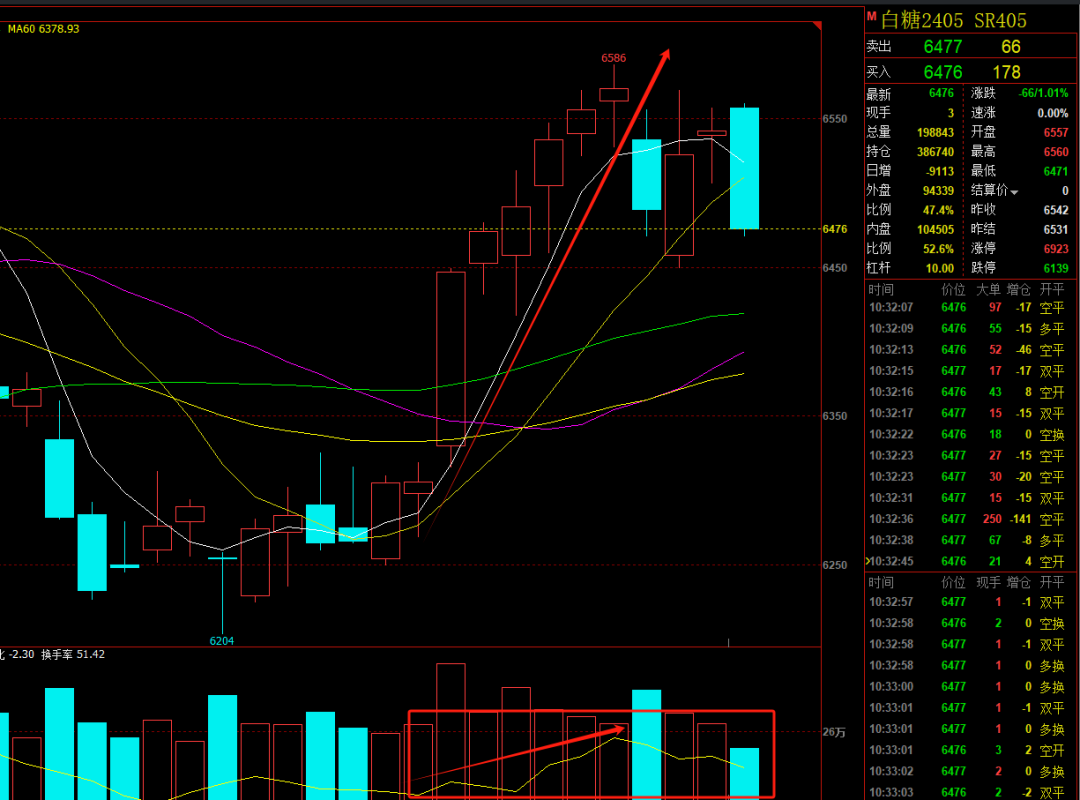

去年白糖从最低5439开始持续增仓上涨,最高持仓量突破140万,而后在7000位置两次高位整理,炒作资金不断撤离,对应的持仓量逐步下降至今天的57万,这中间撤离了83万的持仓量。

刚好是新榨季上市初期白糖开始回落价格从7000高位回落在6100附近得到了有效支撑,由于基本面产销比较好,当价格在6000位置的时候空头逐步减仓推动价格第一次反弹。 过年之前备货产销都比较理想,由于备货已完成开年后短期销量跟不上,新榨季产量逐步增加累库,价格重新回落到6100支撑位置,随着天气逐渐变热,新榨季的首次旺季迎来了销售旺季。 目前,我国食糖消费以工业消费为主,用于食品加工等行业的食糖工业消费占比为65%;用于居民和餐饮行业直接食用等领域的食糖民用消费占比为35%.天气热奶茶雪糕消费将迎来旺季消费刺激糖价走稳。

05合约6100支撑,6600是压力,从05合约10号交割推算,持仓时间大约剩下半个月左右,4月15号移仓就开始移仓,现在很多长线资金都往09合约回落逐步做多的格局。 价格相对比较低同时也有时间优势,目前持仓结构中明显多方占据优势。上涨增仓,减仓回落,很显然空头并不敢高位增空。

当前09合约,也是偏强运行,资金不断在做高抛低吸的动作。 去年结转库存偏低,新榨季产量小幅增长,天气热消费迎来增长,进口配额内的价格5973与国内白糖相差500元左右,远期价格在6200以下都是可以考虑逐步逢低做多的思路对待。

05合约2万手的机构持仓有7家,空头则只有2家。机构持仓占比就能知道他们主要方向。这些靠前的机构持仓增减对趋势影响关联是最直接的。

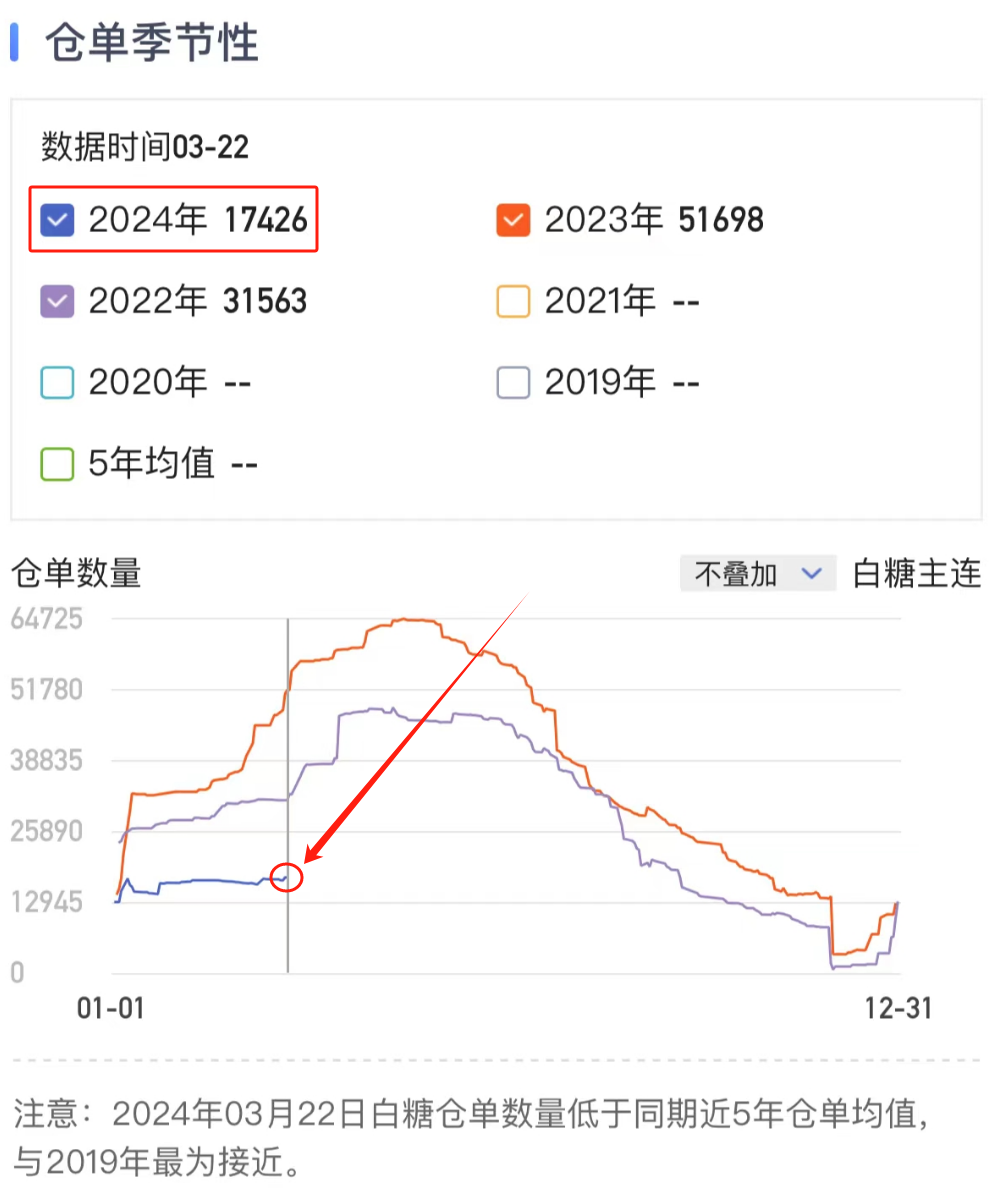

因为现货价格高6594,目前现货升水基差52,现货流通好所以仓单同比之前低很多。 说明当下套保的人少,而是直接现货流通。 综合观点 白糖现在供需偏紧,不是走熊的格局。虽然盘面资金从去年陆续撤离,当下6000关口具有强支撑,因为库存低,消费有所增长,导致24年度预测供需仍有近100万吨缺口。 资金持仓结构上也符合基本面,今年如果去库快,白糖仍有上涨空间。从近期观察来看当下6600元也是压力所在,因为超过这个价格,对比的话进口配额内有优势。 目前盘面增仓相对小阳多阴少的格局,因为产量预估出来相差不会太远后期应该重点关注去库情况,如果去库快盘面有机会出现大幅增仓继续推动价格上涨!那么当下白糖可以在6000-6600,可以采取不同的交易策略。 由于时间关系,文章这些都有所滞后,最好还是盘面有突发情况可以获得解析,及时反应才能做到有效快速判断并且掌握机会 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 |

【本文地址】