医疗支付40年大数据:转折在2001年 |

您所在的位置:网站首页 › 年账单支出 › 医疗支付40年大数据:转折在2001年 |

医疗支付40年大数据:转折在2001年

|

卫生总费用是囊括了我们日常所提及的医药行业相关的 “ 支出总盘子 ” : 从1978年的110亿元占GDP ( 国内生产总值 ) 的3.0% , 到1998年的3679亿元占GDP的4.3% , 再到2018年的57998亿元占GDP的6.4% , 40年来增长了525倍 , 即使是1998年以来也已增长14.8倍 。 卫生总费用伴随着中国经济而腾飞,同时因为占GDP比重的上升而享受了额外的增速: 过去40年卫生总费用增速的平均值是17.1% 、 是历年GDP增速平均值14.9%的1.14倍 ; 而如果年化平滑 , 过去40年卫生总费用的年化增速17.0% 、 是GDP年化增速14.7%的1.15倍 。

从上图中可以看到 , 改革开放以来 , 卫生总费用伴随经济总量增长 , 而且前者在后者的比重还有振荡提高 。 所以 , 这里就有了第一个问题 : 卫生总费用增速与GDP增速之间 , 到底是怎样的关系 ? 下图是5年年化平滑处理后的GDP和卫生总费用增速比较 , 我们能看到几个明显的规律 : a 、 两者相关系数达到0.83 , 卫生总费用的长期表现整体而言取决于GDP的表现 , 经济高增则卫生总费用增长不会差 , 经济低迷则卫生总费用增速也不会太突出 ; b 、 在宏观经济最火热的阶段 , 比如1987 、 1996 、 2007年前的几年 , 卫生总费用增长都没能赶上GDP增长占比也在下降 ; c 、 在宏观经济下行压力大增的阶段 , 比如1984 、 2002前的几年以及2011年后的几年 , 卫生总费用都表现出了相对GDP更好的增速 。 “ 经济高景气时增速更低而经济大幅下行时增速更高 ” , 一个自然的猜想 , 是医疗需求相对刚性造成弹性不足 , 公众不会因为经济的上行景气就多看病 、 也不会因为经济的下行压力就少看病 , 这在逻辑上是容易理解的 。 另外也还有一种可能 , 是经济面临大的下行压力时 , 政府为了对冲经济下行压力和改善民生状况 , 会有更大概率出台更多的医药扶持政策 , 带来医药需求的释放 。 从下图的比较数据看 , 经济高景气时卫生支出跑输幅度不大 、 而经济下行压力时卫生支出跑赢幅度较大 , 比较可信的解释是上述两种可能都存在 : 医疗需求的相对刚性 , 使得卫生支出增速相比GDP增速变动幅度更小 ; 而经济下行时 , 医药行业又往往会受到政府的鼓励政策支撑 , 使得经济下行时卫生支出跑赢的幅度表现得更为突出 。

当然 , 上述结论仍然是比较定性的观点 , 我们有没可能更加定量地描述 “ 卫生支出 ” 和 “ 国内生产总值(GDP) ” 绝对值和增速之间的关系 ? 一个可行的思路 , 是从全球的发展中寻找参考 。 首先看一下全球GDP情况 , 下图是1960年以来全球名义GDP规模变化 , 从1960年的1.37万亿美元增长至2018年的85.79万亿美元年化7.4%增速 , 即使是2000年以来也有年化5.3%增速 。 数据背后会有汇率和经济扰动等问题 , 但至少没有任何一个年份有出现5年年化增速为负的情况 。 这也暗示了 , 社会生产率的提升与通货膨胀的存在 , 在长尺度上都有其必然性 , 也就是说GDP的长期增长逻辑上也有其必然性 。

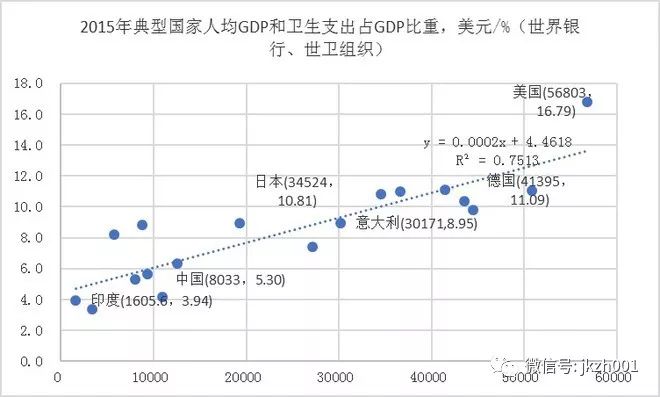

当然 , 全球GDP状况及增长不是本文要探讨的重点 , 我们更关心的是 , 假设全球GDP仍会遵循某种规律而保持一定的增长区间 , 那么全球卫生支出会以怎样的相对节奏来发展 ? 下图是2015年全球典型国家人均GDP和卫生支出占比之间的关系 , 这里包括了代表主要发达国家的G7七国集团成员和代表主要发展中国家的BRICS金砖五国 , 以及不同GDP水平的几个典型代表国家 。

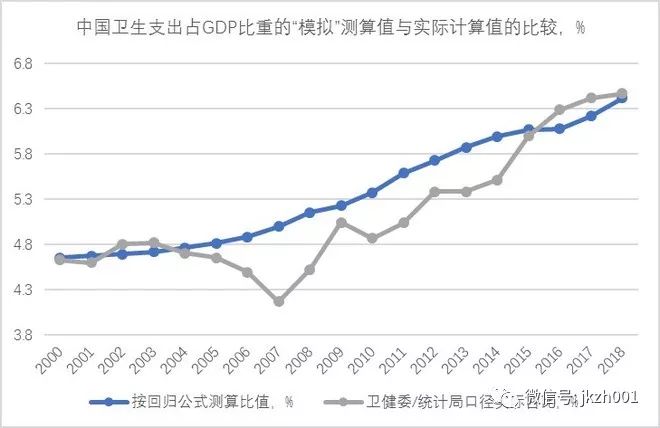

一个明显的规律是:GDP越高的经济体、其卫生支出占比也越高;这也符合我们的常识理解,越是发达的国家和公众,对健康产业的重视和依赖程度也越高。 不过出乎意料的是 , 上述数据线性回归后的R2高达0.75 , 意味着不同国家虽然有着迥异的政治文化和经济阶段等差异 , 但人均GDP与卫生支出占GDP比重之间仍然拥有相当高的线性关系 ; 暗示了在这背后有一些更普适更共性的驱动力 。 我们据此可以得出相应的线性回归公式 —— 这不是个严格的逻辑推演规律 , 我们也还无法清晰表述背后的基础原理 , 但这么多典型国家这么高相关性 , 仍然是值得重视的经验公式 。 我们用统计局提供的中国历年人均GDP数据代入公司可以得到一组关于卫生支出占GDP比重的 “ 模拟参考值 ” ; 同时 , 我们用卫健委和统计局提供的数据 , 计算中国历年实际的 “ 卫生开支占GDP比重 ” 。 下图是两组数据的比较 : 2000年中国人均GDP为959美元 , 按公式测算的模拟参考比值是4.7% , 而按统计数据测算的实际值是4.6% , 两者高度一致 ; 2018年中国人均GDP是9770美元 , 按公式测算的模拟参考比值是6.4% , 而按统计数据测算的实际值是6.5% , 也是高度一致 。 这仅是经验性的粗略长线参考 , 在真实世界里 , 因为不同国家不同阶段可能有不同的状况和政策 , 从而带来显著的阶段性偏移 : 比如2007年前后几年 , 中国高速增长的卫生支出仍然没能赶上更高速增长的中国GDP , 导致卫生支出占比的阶段性下滑 ; 不过在2008年政府加大民生投入 、 2009年政府启动新医改之后 , 这一趋势开始逆转 。 虽然中间有明显偏差 , 但头尾年份的比值如此贴合 , 暗示了全球经验公式对中国可能也是很有价值的回归参考 。 再延伸一点 , 如果中国人均GDP如果能逐渐趋向欧美发达国家水平 , 那经验上讲 , 中国的卫生支出占GDP比值可能也会逐渐趋向欧美发达国家水平 。

2. 卫生支出增长情景推演:经济下行背景下,医药超额增速优势将更为突显 根据上述回归公式 , 我们可以更进一步 , 做一个未来10年的情景推演 : 参考全球历史GDP增长情况 、 日韩等国家不同历史阶段的GDP增长情况及主流经济学家相关文献的判断 , 假设未来10年中国GDP平均增速可以达到5% 、 平均通货膨胀率2% , 对应名义GDP年增速7% ; 假设总人口不变 , 则2028年中国人均GDP会达到19219美元 ; 假设前文的经验公式继续适用 , 则2028年国内卫生支出可以达到GDP的8.3% , 不考虑汇率变化差不多是14.66万亿人民币 , 则对应2018-2028年年化卫生支出的测算年化增速是9.7% , 是期间7.0%的假设GDP年化增速的1.39倍 。 当然 , 最终卫生支出年化增速仍然有很大不确定性 , 但至少从中性概率而言 , 未来10年中国卫生总费用保持8%-12%区间可能是大概率事件 。 2000-2015年我国16.6%的卫生支出年化增速 , 是同期15.2%的GDP增速15.2%的1.09倍 ; 而在上述情景推演中 , 2018-2028年我国9.7%的卫生支出年化增速是同期7.0%的GDP年化增速的1.39倍 ; 虽然卫生支出增速明显下滑 , 但相比整体GDP的比较优势反而更为突显 。 这也是个值得重视的延伸推论 : 卫生支出相比GDP有一定的超额增速在高速发展经济体中可能显得不太突出,但在经济增长明显放缓的中高收入阶段,医药行业的成长性比较优势反而会更为突显。 下图是2000-2015年基于世界银行和世界卫生组织数据 , 中国 、 美国与欧洲5国 、 G7国家 ( 美国+日本+英国+法国+德国+意大利+加拿大 ) 、 金砖5国 ( 中国+印度+俄罗斯+巴西+南非 ) 的卫生支出增速与GDP增速及其倍数比较 。 中国16.6%的年均卫生支出增速比15.2%的年均GDP增速高了1.4个百分点 , 不过增速倍数只有1.09倍 ; 而 “ G7+金砖 ” 合计6.08%的年均卫生支出增速 , 比4.99%的年均GDP增速高1.09百分点 、 超额增速比中国低 , 但因为本底增速更低 , 这里的增速倍数反而达到了1.22倍 。 不如不算金砖5家 , 仅是G7国家合计5.30%的年均卫生支出增速比3.09%的年均GDP增速高2.21个百分点 , 增速倍数更是达到1.71倍 。 G7国家在过去15年里 , 卫生支出的更大差额表现 , 部分受益于老龄化进程及生物科技等技术突破释放了高价创新药械的需求 。

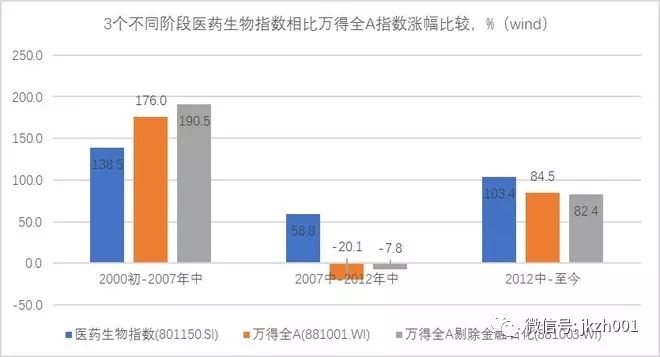

对医药股投资而言 , 卫生支出相比GDP增速的关系变化 , 意味着什么 ? 我们可以看一组A股的实证数据 : a 、 2000-2007年是中国宏观经济大发展GDP大跃进的7年 , 中国卫生总支出年化13.7%增长算得上高增 , 但仍然赶不上名义GDP年化15.4%的增速 ( 卫生支出年化超额增速为-1.7% ) ; 与之相应的 , 2000年初-2007年中医药生物指数(申万)有138.5%涨幅算得上强劲 , 但也还是赶不上同期万得全A的176.0%的涨幅 ; b 、 2007-2012年 , 以 “ 建立全民基本医疗体系 ” 为目标的新医改推动下 , 卫生支出总额实现了年化20.7%的加速增长 , 而同期GDP增速小幅放缓到14.7%增长 , 卫生支出有年化6.0%的超额增速 ; 与之相应的 , 2007年中-2012年中医药生物指数实现58.8%的涨幅 , 大幅跑赢万得全A的-20.1%下滑表现 ; c 、 2012-2018年中国经济增速中枢系统性下移 , GDP年化增速降到8.9% , 同期卫生总支出年化增速也相应降到12.3% , 不过相比GDP仍然保持了3.4%的年化超额增速 ; 与之相应的 , 2012年中-2019年8月27日医药生物指数103.4%的涨幅也好于同期万得全A的84.5%的涨幅 。 可以看到上述3个时间段 , 医药生物指数整体相比万得全A的涨幅的超额表现 , 与卫生总支出与GDP相比的超额表现高度一致 : 卫生支出增速不及GDP增速的阶段 , 医药生物指数也跑输万得全A ; 卫生支出相比GDP有显著超额增速的阶段 , 医药生物指数也明显要赢万得全A ; 而卫生支出相比GDP有小幅超额增速的阶段 , 医药生物指数也是小幅跑赢万得全A 。

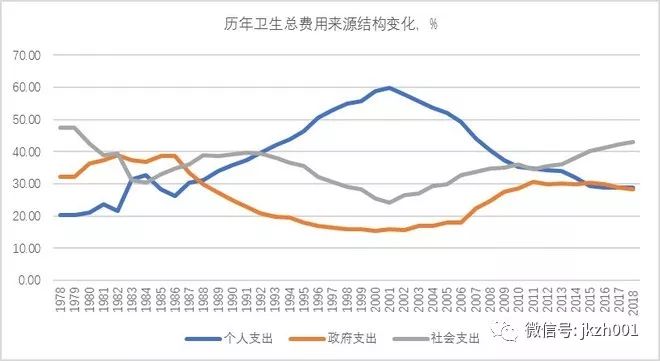

这里的一致表现是可以理解的 : 长时间尺度上 , 市场会平滑掉风格偏好 、 行业轮动等中短期偏移 , 整体资本市场外部环境变化带来的情绪和估值变化更均匀地作用在不同行业之间 ; 使得不同行业股票的整体涨跌表现 , 更多地是在反映背后行业自身营收和盈利增长情况 ; 在足够长尺度上 , 利润率波动的影响远不及营收增量变化的影响 , 因此卫生总支出增速会决定医药行业整体营收增速 , 而后者又直接影响着医药行业整体盈利能力增长 ; 在上述两个变量影响下 , 卫生总支出相对GDP的超额增速水平 , 间接影响着医药股相对全指数的超额回报 。 卫生支出相比GDP的超额增速 , 意味着潜在的超额回报 ; 而且随着经济增速放缓后卫生支出相对GDP增长比较优势的扩大 , 医药股投资的吸引力可能也会更加凸显 。 3. 卫生总支出费用来源:2001年前后是两个截然不同的时期 按国家统计口径 , 卫生总支出包括3大费用来源 : a. 个人现金支出 , 即我们说的 “ 自费 ” 医疗或保健相关支出 ; b. 政府支出 , 即财政拨款部分的支出 ; c. 社会支出 , 是个人和政府之外的其它支出 。 下图是我国卫生总支出3大费用来源适度平滑后的5年年化增速变化 , 可以看到以世纪之交为界 , 前后分成截然不同的两个时期 : I. 1980s-1990s的20年 , 个人现金支出保持年化20%+的持续高速增长 , 是卫生总支出的核心驱动力 , 同期社会支出也有一定增长 , 而同期政府支出增速远低于个人支出增速 ; II. 2000s-2010s的20年 , 个人支出与政府支出基本调了个 , 个人支出增速大幅回落后稳定10%+水平 , 而政府投入则高歌猛进 , 2006-2011年的5年年化增速一度高达33% , 同时社会支出的5年增速在世纪之交跌破10%后再次显著拉升 。 两段时期3大费用来源有着明显的 “ 此消彼长 ” : 个人现金支出 , 在80-90年代是卫生总费用的第一动力 , 而00-10年代个人支出却转为垫底 ; 政府投入 , 在80-90年代表现不足 , 而在00-10年代则表现强劲 ; 而社会支出在两段时期都是增速冲高回落的居中水平 , 不过在2013年政府投入也开始显著下滑后 , 社会支出成了卫生总支出的 “ 稳定器 ” 。 政府投入与社会支出增速对个人支出增速的反超发生在2001年 , 在下面的5年年化数据中2001年也是个重要节点 : 2001年后 , 政府投入和社会支出的5年年化增速开始持续加速 , 而个人现金支出仍在持续减速 。

怎么理解2001年前后 , “ 个人现金支出 ” 与 “ 政府和社会支出 ” 的此消彼长 ? 这里是个互为因果的过程 : 因为1990s个人卫生支出的持续高增 , 暗示了公众对健康的强烈渴求与大量未满足需求 , 所以对于希望获得公众政绩肯定的有所作为的政府而言 , 就有了推动全民医保以改善民生的充分条件 ; 加上1997年亚洲金融危机叠加1998年后大刀阔斧的国企改革与下岗潮 , 社会保障的重要性愈发凸显 , 成为当时刺激政府下决心建立医保体系的必要条件 ; 而随着医保体系的逐步建立 , 公众越来越多的医疗需求在医保体系内得到了满足 , 对个人现金支付是种满足和替代 , 个人现金支出的比例也就相应回落 。 其中关键的变量 , 是全国基本医疗体系的建立和完善 : 1998.12.14日国务院召开全国医疗保险制度改革工作会议 , 发布 《 国务院关于建立城镇职工基本医疗保险制度的决定 》 , 城镇职工医保在1999年完成制度建设 , 2000年开始全国全面铺开 , 2002年另外在农村建立了新农合制度 ; 同时国务院明确了医疗制度改革 、 卫生机构改革 、 药品流通改革 “ 三改并举 、 同步推进 ” 的决策 ; 不过这一阶段医改暴露了大量问题 , 算不上成功 。 2006年开始国家酝酿新医改 , 2007年在建立了城镇居民医保制度 , 2009.3.17日 , 中共中央 、 国务院向社会公布 《 关于深化医药卫生体制改革的意见 》 , 俗称 “ 新医改 ” , 提出建立健全覆盖城乡居民的基本医疗卫生制度 ; 为了支持新医改的推进 , 政府大幅增加医疗体系尤其是基层医疗体系的基础建设 , 投入大量补助引导城乡居民体系的建立与扩张 。 我们在前文提到 , 1998年后与2008年后经济大幅减速期间 , 卫生总支出相比GDP增速有非常显著的超额增速 。 这2个关键拐点 , 正好对应着我国基本医保体系建立的两个核心节点 : 1999年 , 国家正式建立城镇职工医保制度 , 全国医保体系建设拉开帷幕 ; 2009年 , 国家正式启动全国性新医改 , 加码全国医保体系开始加速建设 。 当然 , 制度从建立到产生效果需要时间 , 而制度一旦产生效果后又有强惯性 。 下图是国内历年卫生总费用3大来源的结构占比变化 , 个人现金支出比重在2001年摸高60%之后一路下行 , 2015年后大致维持在接近29%水平 ; 政府支出占比从2000年的15.5%快速提升至2011年的30.7% , 随后小幅下降至约28%水平 ; 同期社会支出从2001年的24.1%持续提升至2018年的43.0% , 逐渐成为驱动卫生总支出增长的关键动力 。

而社会支出占比不断扩大的背后 , 核心是基本医保体系的兴起 ; 基本医保体系包括城镇职工医保和城乡居民医保 , 其中城镇职工医保的收入计入社会支出部分 。 相比其它的医疗救助 、 劳保互助 、 慈善捐赠等形式 , 原来由人社部和卫计委分别管理 、 现在由医保局运营的基本医保体系是个统一的体系 。 城镇职工医保体系受益 “ 社会工资增长 、 缴费人群扩大 、 足额规范缴纳比例提升 ” , 2018年城镇职工医保收入增加10% , 其中缴费人数3.17亿增加4.5% 、 比2017年2.7%增速有所加快 , 预计10%左右的城镇职工医保增速在未来3-5年仍可维持 。 随着收支规模的持续高速增长 , 基本医保体系在卫生总支出的权重不断提升 , 在行业的份量也水涨船高 。 2017年开始的两保合一 、 2018年成立的国家医保局 , 医保局的能量空间壮大 , 预示着 “ 强势的统一医保买方 ” 的诞生 。 由于医保局 “ 1 VS N ” 的特性 , 使其在与上游药械企业谈判时拥有巨大的谈判优势 , 2018年创新药谈判准入和仿制药4+7集采中 , 相关产品整体降幅巨大 , 也从侧面印证了企业对医保局能量的重视 。 未来 , 医保局的政策走向 , 也会越来越成为影响行业生态的关键变量 。

在医保体系中 , 城镇职工医保属于社会支出 , 但城乡居民医保则更多来自政府财政的推动 : 参考历年政府工作报告 , 2014年城乡居民医保的人均财政补助标准是320元 、 个人缴费标准是90元 , 2018年人均财政补助标准和个人缴费标准分别是490元和220元 , 而2019年进一步提升到520元和250元 , 带来个人总缴费标准近10%的增长 。 居民医保增长受到覆盖面扩大和缴费标准提升的双重动力推动 , 不过在全民医保覆盖率越发完善的当下 , 居民医保将主要靠缴费标准的提升 。 下图是根据2010-2018年财政部公布数据整理的卫生医疗领域的全国公共财政支出决算结构 , 其中医保补助由2010年的1236亿年化20.5%增至2018年的5483亿 , 是卫生医疗领域的公共财政的第一支出 。 医保补助是新增的大比例需求 , 是国家医疗卫生财政支出在2007-2013年实现接近25%年化高速增长的关键所在 。 另外 , 我们也看到 “ 公立医院+基层医疗机构 ” 的财政支出在2017年前后并未看到特别显著的增长 , 意味着公立医院综合改革中取消药品加成的负面影响 , 将主要由提高医疗服务收费来补偿 , 这可能为很多疾病由药疗向术疗倾向埋下了伏笔 。

关于国内基本医保体系的建立 , 还有一个延伸的话题 : 1999年和2009年基本医保两次发力的背后 , 是1998年和2008年国内经济的两次剧烈下行压力 ; 而两次经济剧烈下行压力背后 , 对应着1997年亚洲金融危机和2007年美国次贷危机 。 我们可以理解成 , 两次大型外部经济危机 , 引发国内经济剧烈下行压力 , 继而引发了国家对医保体系建设的决心与投入 。 医药行业是政府对冲经济压力的重要领域之一 , 这也再次证明了政府对医药行业的深介入 。 在经济下行期 , 通过鼓励医药相关行业的发展 , 既能推动经济发展又能增加公众民生的获得感 , 是很多政府的共性选择 , 这也是发达国家在经济增速放缓后 , 医药行业相对整体GDP体现出更显著超额增速的重要原因之一 。 事实上 , 在2014-2015年国内再次面临经济增速下台阶之际 , 政府试点了商业健康险个税抵扣政策并在2017年全国推广 , 鼓励个人购买商业健康险 , 刺激商保快速增长的同时 , 也为行业扶持了潜在的增量动力 。 下图是2013-2018年我国健康险原保费及赔款给付额的变化 , 虽然2018年商保1744亿给付额绝对值与基本医保1.7万亿的支出额相比仍然是 “ 后生小辈 ” , 但原保费金额很高且仍然保持很高的增长 , 暗示了赔款给付额未来充足的增长后劲 。

商 业健康险若能保持高速增长态势, 不排除未来成为行业关键影响变量的可能—— 对治疗罕见病的孤儿药及高价前沿疗法尤其如此。 部分罕见病发病率不高但一旦发病危害非常大, 很多前沿疗法虽然拥有突破性疗效但过于昂贵的定价阻碍了基本医保的覆盖意愿; 对于定位与基本医保差异化的管理健康风险的金融和社保手段, 商业健康险的壮大有可能会显著促进相关产业的发展。 ↓↓↓原文链接返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |