个人养老金科普(下):到底能省多少个税(查询表) 上篇文章详细科普了国内的个税制度和个税计算公式,对个税计算公式比较熟悉的可以直接进入本篇,不熟悉的可以先看下上篇文章:个... |

您所在的位置:网站首页 › 年薪十万个人所得税能退多少 › 个人养老金科普(下):到底能省多少个税(查询表) 上篇文章详细科普了国内的个税制度和个税计算公式,对个税计算公式比较熟悉的可以直接进入本篇,不熟悉的可以先看下上篇文章:个... |

个人养老金科普(下):到底能省多少个税(查询表) 上篇文章详细科普了国内的个税制度和个税计算公式,对个税计算公式比较熟悉的可以直接进入本篇,不熟悉的可以先看下上篇文章:个...

|

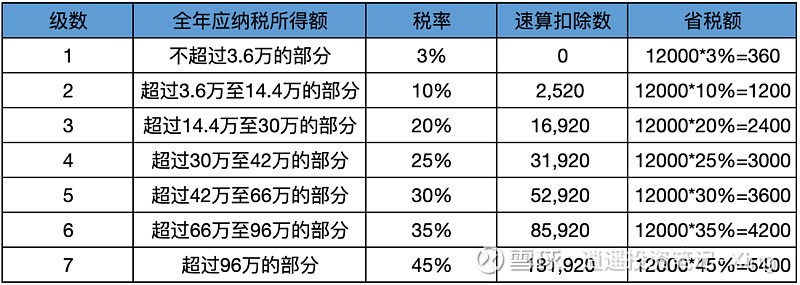

来源:雪球App,作者: 逍遥投资笔记,(https://xueqiu.com/6490468241/237023158) 上篇文章详细科普了国内的个税制度和个税计算公式,对个税计算公式比较熟悉的可以直接进入本篇,不熟悉的可以先看下上篇文章:个人养老金科普(上):个税制度和计算方法 今天我们详细给大家算算不同的收入情况,参与个人养老金大概能省多少个税,以及哪类人群适合参与个人养老金计划。 首先简单科普下个人养老金账户的基本情况: 1、目的:作为社保养老保险的一个补充,给大家养老提供一个选择。 2、差别:社保养老保险由公司和个人共同缴纳;个人养老金全部费用由个人承担。 3、额度:可在银行app开立账户,每人每年最高可转入12000人民币。 4、用途:可用来投资储蓄存款、理财产品、保险产品、公募基金这四类产品,风险自担。 5、好处:可用来抵扣部分个人所得税。 6、弊端:一旦存入资金,只能在退休后取出,无法提前取出资金。 总结:个人养老金账户可以简单理解成就是一个银行账户,跟你其他银行账户一样,可以存款、理财、买保险、买基金,好处是还能给你抵扣个税(相当于每年给你现金),坏处是只能退休后才能取出来,不能提前取出。 所以要不要参与个人养老金计划,关键是看能给自己减免多少个税。接下来就教大家算算参与个人养老金计划能省多少个税。 回顾下个税的计算公式: 个税=全年应纳税所得额*税率-速算扣除数=【年收入-年度五险一金总缴纳额-6万-年度专项附加扣除】*税率-速算扣除数。 参加个人养老金计划后个税=全年应纳税所得额*税率-速算扣除数=【年收入-年度五险一金总缴纳额-6万-年度专项附加扣除-12000】*税率-速算扣除数。 也就是参加个人养老金计划后,你能省的个税=12000*税率。 所以第一种计算省税的方法就是: 根据自己的情况计算出【年收入-年度五险一金总缴纳额-6万-年度专项附加扣除】这个值,然后看这个值位于下表哪个区间,就用12000*这个区间的税率,比如计算出的值是60万,省的个税就是12000*30%=3600元。

从上表可以看出,参加个人养老金计划,如果你达到缴纳个税的条件,每年能省的个税范围在360-5400之间,也就是最高每年能省5400元。所以收入越高,能省的个税越多,至于划不划算,每个人的预期不一样,就不好评估了,但是大家可以按上面的图来计算一下自己能省多少个税。 上面的计算方法是最准确的,但是是用【全年应纳税所得额】来计算的,并非跟月收入直接挂钩,所以还是不是很直观,所以接下来我用更直观的表格让大家更清晰的看到多少月收入对应多少个税。 继续看下计算公式:个税=全年应纳税所得额*税率-速算扣除数=【年收入-年度五险一金总缴纳额-6万-年度专项附加扣除】*税率-速算扣除数。 再温习下专项附加扣除的额度:

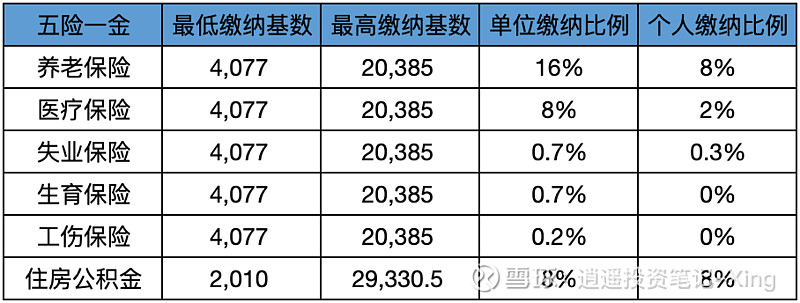

符合以上七项条件的,可以享有个税抵扣额度,但是不同的人满足的条数不一样,所以我分两种情况给大家提供一个查询表格。 注:五险一金缴纳费用是按武汉2022年的标准计算,各地标准稍有差异。

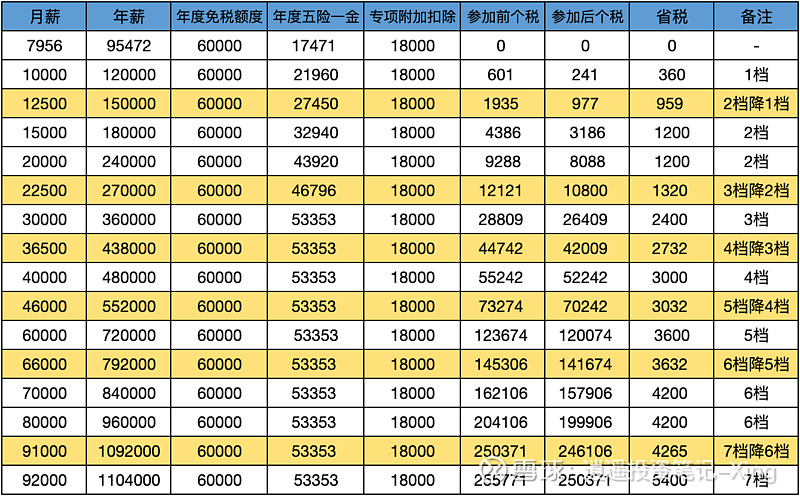

情况一: 年轻人,没有子女,父母也不满60岁,也没有买房,身体也健康,也没有继续教育,租房住。那么就只能享受住房租金的抵扣额度,也就是每年18000。这种情况不同月收入对应的数据如下:

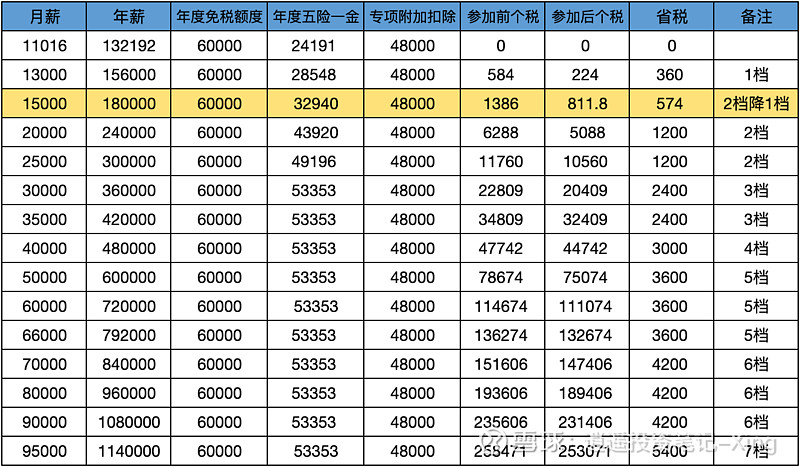

从上图可知: 1、月薪7956以内,参加个人养老金计划,不会省任何税,也就是参加个人养老金计划没有意义。 2、月薪超过92000,参加个人养老金计划,每年最多省5400元个税,达到定格,工资再增加,省税额度不会再提升。 3、橙色部分比较特殊,意思是参与个人养老金计划,获得12000抵扣额度后,个税税率缴纳档位正好降低了一档。这个时候省的个税会稍多。 4、对于年轻人来讲,相对积蓄会少,月薪可能也不会特别高,这个时候对现金的需求是很大的,所以不建议年轻比较轻,工资在3万以下的年轻人参与个人养老金计划。当然如果有年轻人月薪有五万六万的,就很适合参与了。 情况二: 中年人,有两个子女,有老人赡养,有住房贷款利息的情况下,专项抵扣总额度就是12000*2+24000+12000=48000。这种情况不同月收入对应的数据如下:

从上图可知: 1、月薪11016元以内,参加个人养老金计划,不会省任何税,也就是参加个人养老金计划没有意义。 2、月薪超过95000,参加个人养老金计划,每年最多省5400元个税,达到定格,工资再增加,省税额度不会再提升。 3、对于年龄稍长(比如40岁以上),薪资较高(三万以上)的人来说,个人养老金还是十分有必要参与,毕竟一方面省税多,另一方面离退休时间也短,资金锁定的时间也短。整体算下来,比年轻人划算不少。 以上两个表就是根据不同的两种情况,给出的月薪对应的个税和省税额度,每个人预期不一样,机会成本也不一样,所以个人养老金计划值不值得参与,也是不一而论,大家可以根据自己的情况,结合上面的图标进行比较选择。 最后说下我个人的看法: 我个人觉得国家出台的这个个人养老金计划还是很有意义的,一方面能帮大家减税,另一方面也间接的促使大家养成储蓄和投资的习惯,毕竟钱这东西是一年比一年不值钱,年年贬值,对于有闲钱的人来说,投资是一个十分有必要考虑的选项(投资不一定就是炒股),尤其是个人养老金账户采用锁定资金到退休的规则,其实对大家投资是有很大益处的,因为资金无法提前取出来,所以大家也不会想着每天去看里面的理财,基金涨了多少钱、亏了多少钱,甚至很长时间都不会去看这个账户,而这个习惯对于投资来说是很重要的,超长期投资往往能得到意想不到的回报。这就像很多人买股票总是亏,但买房很少亏的原因差不多,股票价格随时波动,随时可以买卖,看到涨跌就手痒想买卖,所以就很难赚钱;房子由于没有实时报价,买卖也很不方便,所以买了房基本就放一边,很少天天想着买卖的事情,结果相反很容易赚到钱,个人养老金账户也是同理。 所以对于收入不错,有闲钱的人,我觉得可以考虑考虑个人养老金计划,对于资金紧张的年轻人来说,就没有太大意义,专心搞钱才是正道。 $贵州茅台(SH600519)$ $中国平安(SH601318)$ $万科A(SZ000002)$ @今日话题 #个人养老金新政落地# #个人养老金制度# |

【本文地址】

今日新闻 |

推荐新闻 |