年中离职的员工是否要发放年终奖?年终奖的个税又如何扣缴? |

您所在的位置:网站首页 › 年终奖如何在个税系统申报 › 年中离职的员工是否要发放年终奖?年终奖的个税又如何扣缴? |

年中离职的员工是否要发放年终奖?年终奖的个税又如何扣缴?

|

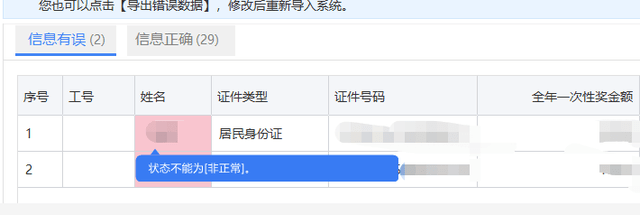

A:晓智,我们公司在年中的时候有同事离职了,如今该员工有部分年终奖需要发放,我还需要扣除他的个人所得税吗? 晓智:很显然,是需要的! 首先,我们先一起来看下,什么是年终奖。根据国家统计局1990年颁布《关于工资总额组成的规定》第4条,工资总额由六部分组成:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。第7条,奖金是指支付给职工的超额劳动报酬和增收节支的劳动报酬,包括生产奖,节约奖,劳动竞赛奖,机关、事业单位的奖励工资,其他奖金。另据国家统计局《﹤关于工资总额组成的规定﹥若干具体范围的解释》第2条第1项规定,关于奖金的范围:生产(业务)奖包括超产奖、质量奖、安全(无事故)奖、考核各项经济指标的综合奖、提前竣工奖、外轮速遣奖、年终奖(劳动分红)等。 从国家统计局的相关规定来看,年终奖是员工劳动报酬的一部分,是奖金的组成之一。 具体操作还是计算后在自然人电子税务局(扣缴端)进行申报填写。 当然,对于已经离职的员工,如果系统里其个人状态已经是非正常,那么在申报时候会报错。 如图所示,导入该员工申报数据,系统会提示状态不能为非正常。“非正常人员”是指从企业单位离职、离退等不再从本单位取得所得的人员。 一般员工离职我们都会在系统把其状态改为非正常,如果没改,员工在自个税App端发现雇佣单位还有你单位,可能会提前申诉。

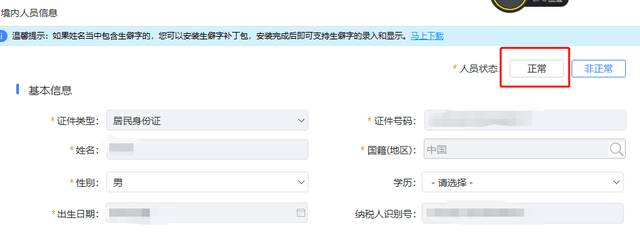

那么后面又发了年终奖,你在申报的时候,需要先进人员采集模块,将其个人状态调整为正常,如图。

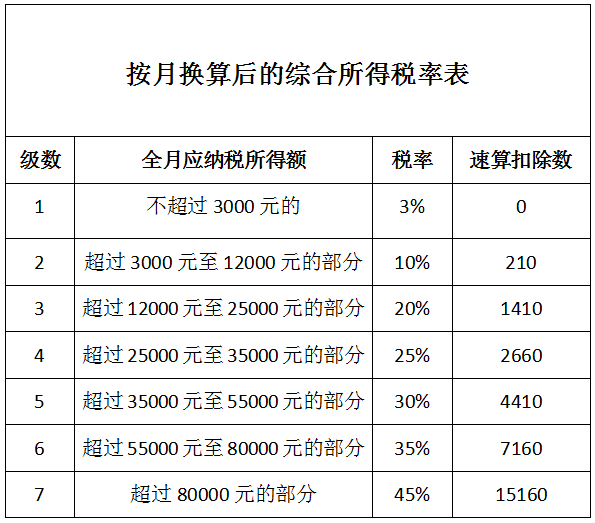

调整为正常后再行申报就可以了,申报完成之后再把人员状态调整为非正常,这个事项就结束了。 那么离职员工年终奖个人所得税如何计算?2021年12月31日前,计税方式有两种选择: 不并入当年综合所得 以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。 计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

并入当年综合所得计算纳税 自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

可以在一年内多次使用单独计算全年一次性奖金的计税办法吗? 答:不可以。 在一个纳税年度内,对每一个纳税人,单独计算全年一次性奖金的计税办法只允许采用一次。 拿到年终奖意外的其他名目奖金,也可以参照单独计算全年一次性奖金计税办法计算个税吗? 答:不可以。 取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。返回搜狐,查看更多 责任编辑: |

【本文地址】

今日新闻 |

推荐新闻 |