数据分析:十年平均ROE高达14%的沪深300年化收益为何才4%? 本文首发我的同名公众号,欢迎关注。这段时间,关于价值投资能够东方红的讨论很是热烈,我曾经也撰文,价值投资在A股行得通。以... |

您所在的位置:网站首页 › 年化收益率平均值 › 数据分析:十年平均ROE高达14%的沪深300年化收益为何才4%? 本文首发我的同名公众号,欢迎关注。这段时间,关于价值投资能够东方红的讨论很是热烈,我曾经也撰文,价值投资在A股行得通。以... |

数据分析:十年平均ROE高达14%的沪深300年化收益为何才4%? 本文首发我的同名公众号,欢迎关注。这段时间,关于价值投资能够东方红的讨论很是热烈,我曾经也撰文,价值投资在A股行得通。以...

|

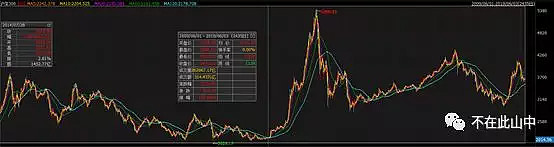

来源:雪球App,作者: 不在此山中,(https://xueqiu.com/1468358080/128126565)  本文首发我的同名公众号,欢迎关注。这段时间,关于价值投资能够东方红的讨论很是热烈,我曾经也撰文,价值投资在A股行得通。以及:数据说话:那些十年平均ROE超过沪深300的指数,收益到底如何? 我始终认为,长期来看,价值只会迟到,不会缺席。 有小伙伴在公众号上给我留言,沪深300最近十年的平均ROE14%左右,可年化收益才4%,这是否打脸了价值投资,今天就来深度分析下,这其中的原因。 沪深300是A股市场上最具代表性的指数之一,基本覆盖了市场上最优秀的、规模最大、流动性最好的公司,其近十年平均roe约为14%。但是,它的十年收益却差强人意。沪深300价格指数十年走势如下: 10年收益为31.6%,年化才2.8%。

如果算上分红呢?下图是沪深300全收益指数走势:

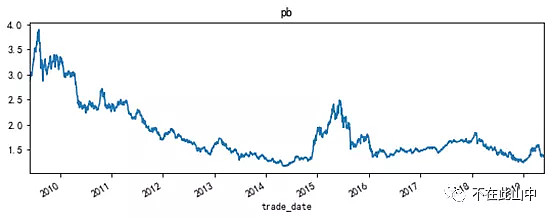

全收益指数近十年的持有收益为53.46%,年化收益大约也才4.4%。股神的好基友芒格不是说长期投资的收益率等于ROE吗,难道说错了? ※ 下面我们就来分析一下这么高的盈利都跑哪去了? 我们知道市净率=市值/净资产,即价格=市净率*净资产,也就是说指数的上涨可以分解为估值变化和净资产增长。 先看看十年来指数pb的变化情况:

2009年6月1日的pb是2.89,2019年6月1日的pb是1.38,10期间年降为原先的不到一半。 再看净资产变化情况,需要注意的是这里的净资产变化是指十年前买入的单位净资产的变化,而不是沪深300整体净资产的变化,即不应该包含股本扩张(增发、转股等)等外生性变化引起的净资产的改变。而这种内生变化的主要来源就是:roe和分红率,公式表示约等于roe*(1-分红率)。 我们可以查到,沪深300十年平均分红率约为30%,十年平均roe约14%。

以算出平均内生净资产增长率约为10%【14%*(1-30%)】,那么,十年单位净资产大约变为原来的2.6倍(即:1.1的十次方)。 把估值变化和内生增长率综合考虑在内,假设十年前买入1元的沪深300指数,那么10年后的今天,价值为:1*0.5*2.6(0.5由于估值下降一半),约为1.3元,即十年上涨30%,年化约2.7%,再加上股息率,基本上等同于沪深300指数十年的年化涨幅4%。 总结一下前面的分析,我们把指数的持有收益分为市净率的变化和内生净资产增长,其中内生净资产增长则由roe和分红率决定。由于十年来估值下降了一大半,把指数盈利带来的内生增长抵消了大部分,因此,导致了投资收益率大大低于roe。当我们提到股票长期投资的收益率等于ROE时,别忘了前提是长期,考虑股神的年龄,他说的长期通常是数十年,和我们大多数人说的不是一回事,如果仅仅考虑10年,买入时的估值影响是非常大的。 过去十年年化才4.4%,那么,未来的持有收益和前十年比会怎样呢?截止6月11日,沪深300的pb是1.35,十年百分位为16.84%,roe是11.22。最近十年,最低PB出现在2014年4月,为1.17,估值下降到1以下可能性很小。并且,目前中国的GDP6.5%左右,通胀为2%左右,代表中国优质资产的沪深300ROE大概率会超过8.5%,维持在10%+是很有可能的。 写在最后: 无论多优质的资产还是要买的便宜,高估值买入,估值的回归势必会抵消盈利增长。而如果在低估时买入不仅可以收获估值回归,还可以获得业绩增长双重收益。 @今日话题 #价值投资能否东方红# $沪深300(SH000300)$ 欢迎关注我的同名公众号:不在此山中。定期更新A股全市场估值水平及仓位建议 |

【本文地址】

今日新闻 |

推荐新闻 |