AI PC:格局演变、发展趋势、产业链及相关公司深度梳理(慧博出品) 作者:慧博智能投研生成式AI和LLM的飞跃式发展,深刻变革了个人生活与工作模式,加速各行各业智能化转型。AI发展正从软件... |

您所在的位置:网站首页 › 平板电脑上市公司龙头 › AI PC:格局演变、发展趋势、产业链及相关公司深度梳理(慧博出品) 作者:慧博智能投研生成式AI和LLM的飞跃式发展,深刻变革了个人生活与工作模式,加速各行各业智能化转型。AI发展正从软件... |

AI PC:格局演变、发展趋势、产业链及相关公司深度梳理(慧博出品) 作者:慧博智能投研生成式AI和LLM的飞跃式发展,深刻变革了个人生活与工作模式,加速各行各业智能化转型。AI发展正从软件...

|

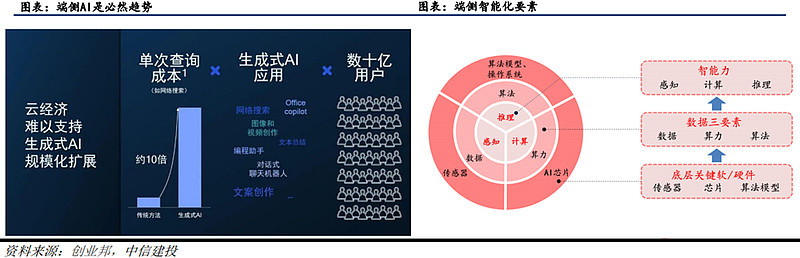

来源:雪球App,作者: 慧博,(https://xueqiu.com/3966435964/267792216) 作者:慧博智能投研 生成式AI和LLM的飞跃式发展,深刻变革了个人生活与工作模式,加速各行各业智能化转型。AI发展正从软件主导转向硬件+软件并行驱动,而智能设备作为AI触达用户的终极载体,正成为AI未来发展与落地的重要突破口。AI PC将AI模型与PC结合,带来架构设计、交互方式、内容、应用生态等创新,将深入变革PC产业。 下面我们将从AI PC产生的背景入手,讲解AI PC的概念以及其本质,梳理行业发展的历程。其次,我们将分析AI PC的产生给PC产业链带来了哪些变化,分析变化下竞争格局的演变并梳理相关公司。最后我们将展望AI PC的发展趋势及市场价值。希望这些内容对大家了解AI PC行业有所启发。 01 AI PC的产生 1、端侧AI是AI发展下一阶段 端侧智能化的核心在于数据、底层软硬件、智能力三个方面。端侧设备搭载的传感器、芯片、算法模型赋予其数据采集、计算、分析与推理能力,使其能够在端侧完成数据处理闭环,形成感知、计算、推理三个智能力。 当前云侧AI呈现向端侧AI的转型趋势。端侧运行具备四大优势:(1)通过终端独立运行以及云-端协同承担计算负载,可大大降低云端算力需求及能耗成本;(2)解决“弱网”“溢云”等极端场景使用难题,保证低时延、高可靠性;(3)强隐私保护性和强定制性,可生成专有用户画像;(4)具有自然语言语音交互的天然优势,可以便捷地获取图片、照片、视频、位置等信息,优化使用体验。

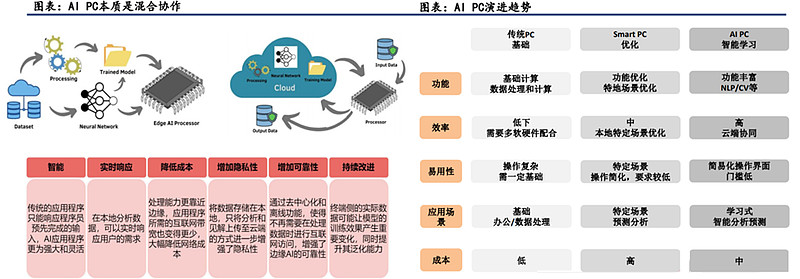

2、端侧AI在于AI Phone与AI PC 2023年2月,在于巴塞罗那举行的世界移动通信大会(MWC)上,高通展示了全球首个在安卓手机上跑AI画图大模型的能力。高通AI Research利用高通AI软件栈(Qualcomm AI Stack)执行全栈AI优化,并且首次在Android智能手机上部署Stable Diffusion。 到5月份微软Build2023开发者大会期间,高通展示了其最新的终端侧AI能力,包括骁龙平台上运行生成式AI以及支持在下一代Windows 11 PC上开发生成式AI的工具。 能够认为PC端相比手机端算力更强,能够同时也与更多大模型需求场景契合,成为最先搭载端侧大模型的智能设备。 3、AI PC的本质是本地端和云端混合协作 AI PC本质是云端与本地端协作,利用云端的大数据处理能力丰富本地端的PC使用场景,依托云端算力来提升本地性能平衡。 AI PC是能够创建本地知识库,运行个人大模型,支持人工智能计算,运用自然交互的更强大、更具备创造能力的智能生产力工具。AI PC最重要特点使用本地知识库,保护用户隐私的同时满足用户个性化需求。 1)AI PC通过内置知识库实现本地的智能化。在持续学习及个性化方面,AI PC能够根据用户使用习惯、行为和喜好进行自适应和优化为用户在操作过程中提供更多的个性化建议和支持。据第九届联想创新科技大会,AI PC内置了本地知识库,用以更好地理解用户。 2)AI PC通过个人大模型提升安全性。在保护隐私方面,AI PC中个人大模型将使用存储在设备或家庭服务器上的个人数据进行推理,同时确保用户的个人数据不会被共享或发送至公有云,以维护个人隐私和数据安全。 3)AI PC有助于进一步提升终端数据应用效率。AI PC在终端侧进行运算,能够提供更多的情境信息,如用户的移动状态、个人偏好和设备上的多媒体信息。

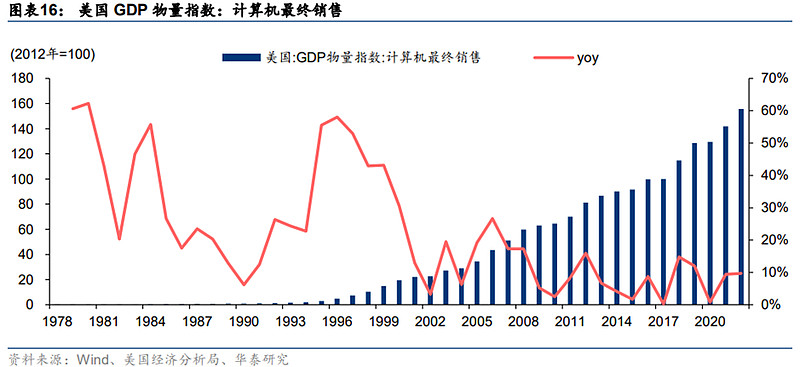

4、AI PC或为PC产业提供重要发展动力 PC市场较为成熟,增速受多重因素影响。PC自90年代快速推广以来,市场逐步成熟。从美国PC市场的发展历程中可以看出,近20年来PC市场增速波动逐步降低,增速周期性特征减弱。能够认为,增速波动降低主要由于随着PC渗透率提升,市场整体趋于稳定,周期性特征减弱主要由于影响因素更加多元化,有以下几方面:1)宏观经济:PC具备消费品,受宏观经济波动影响;2)产品迭代:重要的产品更新、技术迭代;3)线上化需求:如疫情期间线上办公需求爆发推动的PC市场增速回升;4)自然换机周期:PC换机周期一般约为5年左右。

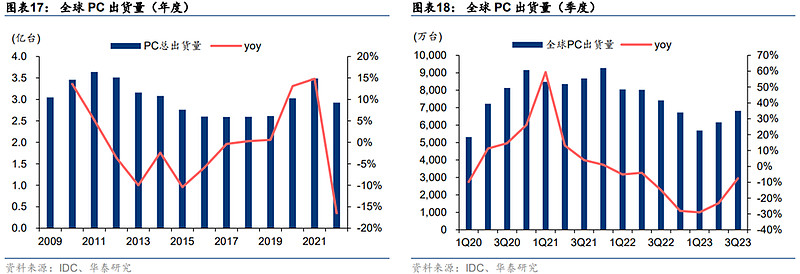

技术革新或成为重要的PC市场推动力。从全球PC出货量的变化看,据IDC,2021Q1至2023Q1,全球PC市场出货量同比增速呈现下降趋势,近两个季度全球PC出货量同比增速有所回升。能够认为,2020-2021年疫情推动线上化需求释放为上一波增速高点出现的重要原因,展望未来,技术革新或成为PC市场成长的重要推动力,其中AI PC通过AI能力的本地化部署,有望进一步提升交互体验与工作效率,看好AI PC成为PC市场下一波增长的重要推动力。

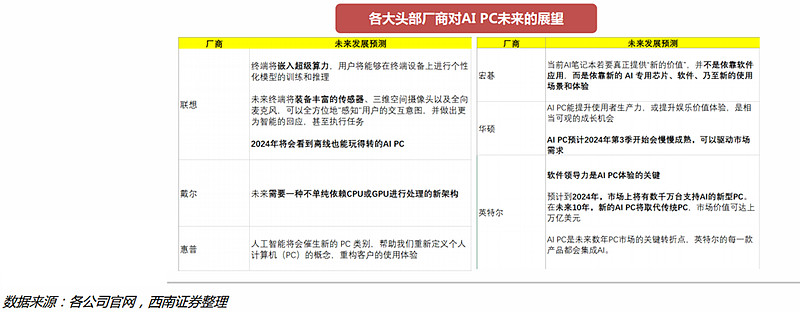

5、2024年各品牌AI PC产品将陆续上市 轻量化模型和开源模型生态的壮大为AI PC的推出提供了可能,各大PC厂商与微软、高通、AMD、英特尔等合作共同推动AI PC的研发设计,预计2024年各品牌的AI PC产品将陆续上市。2024年有望成为AI PC的元年。 2023年10月14日,联想在Tech World2023上展示了AI PC,它能够创建个性化的本地知识库,通过模型压缩技术运行个人大模型,实现AI自然交互。联想AI PC预计在2024年9月以后正式上市。 惠普、宏碁等PC厂商也表示将在2024-2025年推出全新AI PC方案。

02 发展历程 PC端AI智能化的早期尝试。不少公司在早期就做过个人电脑AI智能化的尝试。微软于2015年在Windows中植入AI语音助手Cortana。2019年技嘉发布了全球首款AI笔记本电脑“Aorus15”,基于微软AzureAI云端方案对CPU和GPU进行负载分配,并对键盘灯光和风扇进行智能控制,旨在提升笔记本性能。2021年英特尔11代酷睿处理器的发布使AI技术开始出现在PC的日常使用场景中,该芯片搭载了DLBoost:VNNI,DLBoost:DP4a,GNA2.0三项技术,实现了PC端的AI降噪、AI背景虚化和AI收音功能,显著优化了远程办公的使用体验。 PC端AI发展由软硬件协同驱动。2022年ChatGPT开启了AI大模型浪潮,AI应用场景日渐丰富。微软于今年发布的Microsoft 365 Copilot和Windows Copilot有望给PC的使用体验带来质变。个人电脑的AI智能化由硬件和软件协同驱动。一方面,AI应用的稳定运行需要硬件提供充足地算力支持。另一方面,软件层可以提升AI应用的使用体验。经过近几年的不断发展,目前硬件端和软件端共同趋于成熟,预计PC端AI智能化进程将进入快车道。

03 产业链面临的变革 AI PC将颠覆PC传统硬软件等形式。在算力端,端侧相比云端在计算资源上有一定限制,因此需要算力层针对AI场景进行针对性优化,持续提升端侧AI芯片的运算效率,降低能耗并且提升性能。在算法层,需要持续优化压缩模型,如联想创新科技大会中提及的模型压缩技术,可以评估普通大模型中数百亿参数不同耦合结构的重要性,从而动态分配性能资源,以降低基础模型的大小,将大模型应用端侧化。此外还需要整机厂商进一步优化硬件架构,云服务与AI PC合作,提供更大规模的数据存储和处理能力,推动更加深入的AI功能使用。

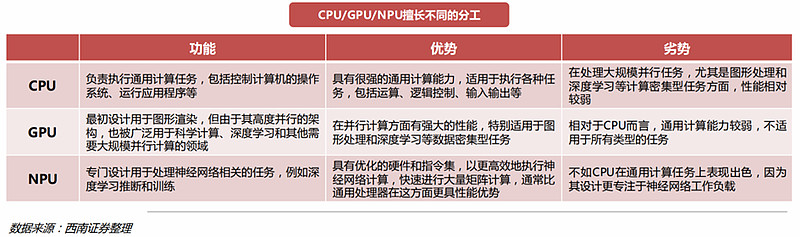

1、AI PC硬件的变化 (1)架构:强调“计算+存储+传感”架构 AI PC将带来生产力的变革。作为设备、边缘计算和云技术的混合体,AI PC将不仅具有强大的计算能力和先进的AI技术,还带来了创新的交互方式和视觉体验,满足新的生成式AI工作负载需求,同时还可为用户提供量身定制的体验。 AI PC的功能将扩展至“计算+存储+传感”。在架构设计上,AI PC最重要的是嵌入了AI芯片,形成“CPU+GPU+NPU”的异构方案。通过嵌入独立NPU的强算力性能,大幅提升终端AI能力,并更好地提升性能、控制功耗;为了适配AI应用和越来越强的NPU算力,CPU和GPU的性能也会有相应提升;同时在AI深度学习应用中三者有不同分工,训练阶段会使用CPU或GPU执行通用计算任务,而推理阶段或利用专门的NPU来提高效率。此外,通过配备丰富的传感器,来实现更好的人机交互体验;在计算和传感性能大幅提升的同时,存储特别是内存也将拓展至更大的容量,以满足大算力缓存等需求。

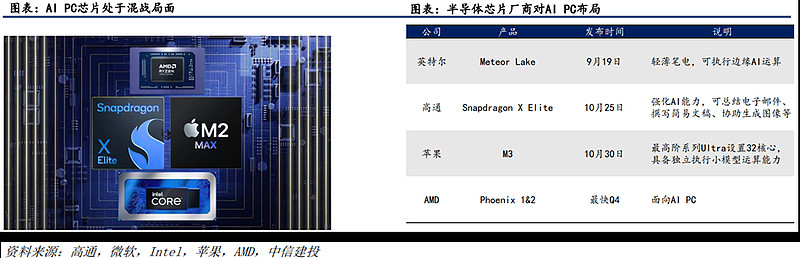

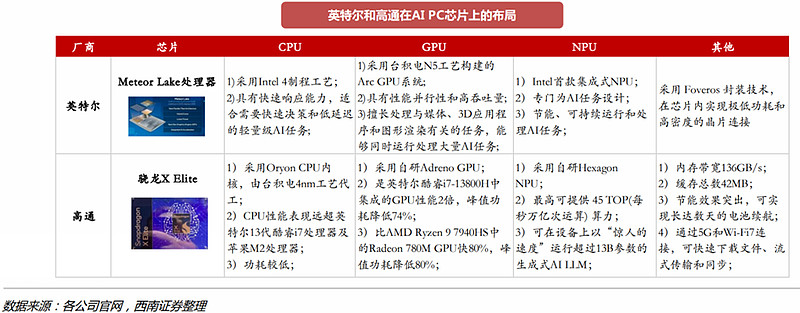

(2)芯片:大型企业在AI PC芯片上的做法 联想在PC中嵌入AI芯片,在CPU基础上引入NPU,大幅提升PC的AI能力,实现更好地管理AI工作量、提升性能、控制电池消耗等目的;装备传感器,实现更多的交互功能。未来或将采用“CPU+GPU+NPU+DPU”的芯片架构,以提升算力,同时在存储、散热方面亦有更新。 英特尔12月14日将发布代号Meteor Lake的酷睿Ultra处理器,这是首款配备集成式的神经网络加速单元(NPU)的酷睿处理器,用于在PC上带来高能效的AI加速和本地推理体验。Meteor Lake是首个采用3D Foveros封装技术的客户端芯粒设计,采用Intel4制程(7nm工艺),集成Intel锐炫显卡,带来了独立显卡级别的性能。 高通推出用于PC端的骁龙X Elite芯片平台,由台积电4nm工艺代工,基于其自研的Nuvia构架的OryonCPU内核,具有低功耗高性能特点,并支持本地运行超过13B参数的生成式AI LLM。骁龙8Gen 3升级AI引擎,支持设备运行生成式AI模型,其处理器基于Qualcomm Kryo 64位架构(4nm工艺),性能和能效大幅提升,并支持100亿参数大模型。 AMD继于今年第二季推出Phoenixe平台的Ryzen 7040系列处理器后,也预告将于下一代8050系列进一步增强AI功能。 苹果也于10月30日发布M3、M3 Pro和M3 Max系列芯片,为首批采用业界领先3纳米工艺打造的个人电脑芯片,可将更多晶体管封装于更小的芯片空间中,实现速度和能效的双重提升。

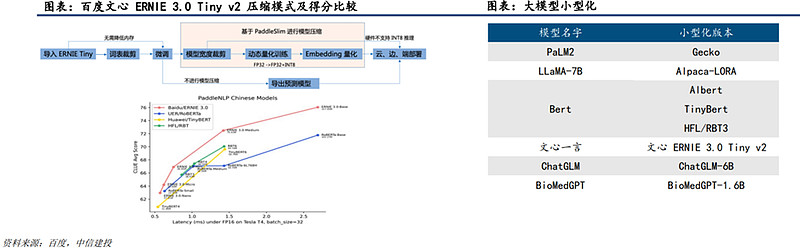

(3)Chiplet:英特尔和AMD新一代PC处理器全面导入 Chiplet使英特尔新一代PC处理器得以内置AI引擎。英特尔采用基于Chiplet的SoC设计带来更先进的IP和更前沿的制程工艺,带来更强的性能和更低能耗。同时AMD的PC芯片也采用Chiplet工艺。Chiplet在异构集成AI加速引擎上优势明显,是PC处理器加强AI能力的关键一环。 Chiplet(芯粒)实现原理如同搭积木,把一些预先在工艺线上生产好的实现特定功能的芯片裸片,通过先进的集成技术(如3D集成等)封装在一起以形一个系统芯片。 Chiplet由于已经被英特尔和AMD全面使用,而英特尔和AMD又是PC处理器市场的寡头。无论AI PC的渗透率如何,Chiplet在最新PC处理器中将会全面使用,而AI PC的渗透有望提升整体PC市场的天花板带来Chiplet封装需求的进一步提升。Chiplet代表企业有:通富微电、长电科技等。 (4)存储:DRAM存储也是升级要素之一 生成式AI模型植入到端侧设备中运行一个很重要指标是平均数据速率,这需要消耗大量内存计算,对于终端设备的DRAM等内存硬件设备要求较高。例如,70亿参数规模的LLaMA模型,其FP16版本大小为14GB,而移动设备仅有不到10GB内存,因此通过训练时间优化来压缩相关模型才能使其运行在移动设备中,而衡量其性能指标的平均数据速率提升,涉及到DRAM到SRAM等一系列读取的过程。 Snorkel与斯坦福大学曾提出FlashAttention,通过优化DRAM等内存使用策略,相较于传统的Pytorch而言,模型效果有明显提升。因此,未来若要在手机、PC端运行成百上千亿参数量的大模型,DRAM等存储升级必不可少。 (5)外观件及功能件:受益行业设计改变和产品升级 外观件和结构件除了受益于PC行业整体的销量外,还受益于PC行业的产品结构升级以及内部设计的改变。 结构件受益AI PC有望带来的产业高端化机遇。当前铝合金外壳、碳纤维、镁合金外壳等结构件虽然在散热、轻量化和质感上优势明显,但是由于之前PC行业由于高端化受阻,高端PC所有的外观件升级趋势较为缓慢,AI PC浪潮有望促进PC行业整体单机价值量的提升,加速结构件的创新和升级。同时显示相关产品也将受益行业整体复苏。结构件相关公司包含光大同创、春秋电子、福蓉科技、瀚博高新、莱宝高科等。 AI PC处理器算力要求大幅提升,PC处理器频率、功率和功耗都大幅提升。对应充电器功率、电池容量、散热能力要求有望明显提升。元件数量和精密度增加,以及笔记本主板重新设计,对电磁屏蔽材料的散热和屏蔽效能的要求也会明显提升。相关公司包含奥海科技、领益智造、安洁科技、飞荣达等。 (6)代工环节:出货量将带动PC整机代工环节收益 明年开始AI PC将会进入市场,作为大创新的第一代产品有望激发大量的存量PC替换需求,出货量有望在短时间呈现高增长态势,PC整机代工环节也将充分受益。相关代工企业包含:闻泰科技、华勤技术等。 2、AI PC软件的变化 (1)整合轻量化AI模型,AI应用可离线运行 AI PC在软件上最大的变化是整合了轻量化AI模型,并且各种生成式AI应用都能在AI PC上顺利地运行。早期AI PC的AI应用主要集中在工作生活助手、图像生成等解决方案上。 AI模型:受制于本地算力、存储、通信等性能限制,与PC结合的AI模型走轻量化路线,参数普遍在100亿级别,甚至要求能离线稳定运行。 模型压缩主要包括模型量化(Model Quantization)、知识蒸馏(knowledge distillation)、模型剪枝(Model Pruning)、低秩适应(Low-Rank Adaptation)、权值共享(weight sharing)、结构搜索(architecture search)等方式。目前,多个大模型均已推出“小型化”和“场景化”版本,其轻量化提供了端侧运行基础。目前主流的轻量化AI模型是谷歌的PaLM2(Gecko版本)和Meta的Llama2.。 另外,“小型化”大模型加速生成式AI垂直方向发展,加速大模型商业化场景落地。“小型化”大模型的优势包括:(1)可降低训练门槛,降低高算力高投入,吸引更多公司参与;(2)聚焦专业领域,利于提高数据集质量,加速生成式AI训练品质;(3)更容易将大模型与垂直行业需求结合,发挥出行业应用价值。

AI应用:以微软为例。微软将AI Copilot整合到Windows 11当中,Windows 11更新Copilot后将拥有150多项新功能,用户可以体验Copilot和全新的AI功能,包括画图、照片、剪贴板等应用程序。同时,微软将于2025年10月终止Windows 10的支持服务,从而变相推动用户转向使用Windows Copilot。微软与联想合作开发个人及企业AI Twin,这是针对AI PC的AI助手解决方案。

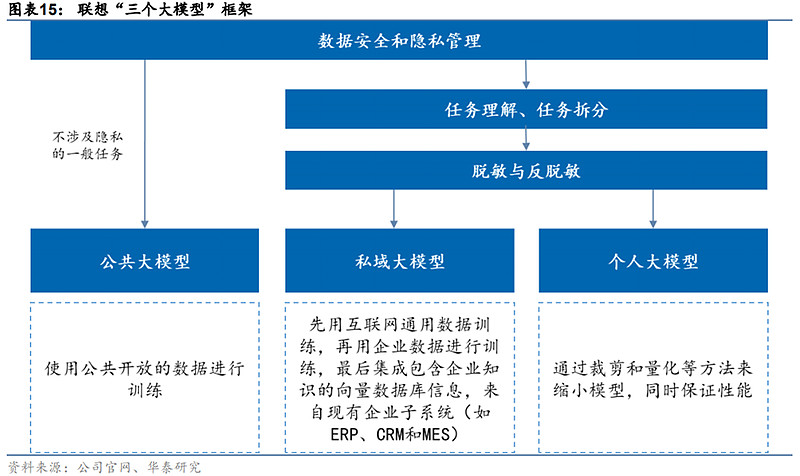

(2)部分大型企业在AI PC软件上的做法 联想集团:提出了三个大模型框架概念——公共大模型、企业级私域大模型和个人大模型。其中公共大模型即为当前最流行的公共通用大模型,企业级私域大模型布局在企业端,可以接入企业私有数据库,与企业原有业务融合共通,制定个性化企业大模型。个人大模型,则是根据不同用户将通用大模型进行个性化设置,融入PC、智能手机等智能终端设备,使每位用户拥有自己的大模型。 基于大模型压缩技术,把LLM压缩到多个小模型来植入,联想AI PC拥有了运行个人大模型的能力,本地运行不涉及云端操作,保证个人隐私和数据安全。AI PC建有本地知识库,个人大模型将使用存储在设备或家庭服务器上的个人数据进行推理,个人数据只有在得到授权的情况下才会上传至云端。这些设备甚至可以根据用户的思维模式来预测任务,并自主寻找解决方案。因此,这些设备就像用户的数字延伸,就像用户的双胞胎一样,将其称为个人AI孪生(Personal AI Twin)。很快,每个人的AI PC上,用户将能够创建本地知识库,运行个人基础模型,支持人工智能计算,并进行自然交互。 AI Twin的企业版本Enterprise AI Twin从企业内部设备、边缘和私有云中提取相关信息,做出本地化推理,提出相应解决方案。如可以利用Enterprise AI Twin规划供应链情况,保证企业数据的隐私性以及更好的制定出匹配企业自身情况(数据)的方案。 宏碁:将把AIGC或其他AI应用导入到终端设备上;与英特尔合作通过OpenVINO工具包共同开发了一套宏碁AI库。 英特尔:英特尔推出了AI推理和部署运行工具套件OpenVINO,在客户端和边缘平台上为开发人员提供了选择。该版本包括针对跨操作系统和各种不同云解决方案的集成而优化的预训练模型,包括多个生成式AI模型,例如Meta的Llama2模型。

04 竞争格局演变 1、AI PC对终端的格局影响 (1)AI赋能+更换周期+系统迭代,预计24年迎来PC换机潮 从AI赋能来看:个人电脑中AI功能的增加和创新将催生市场新需求。新供给创造新需求,AI PC通过集成更高的硬件配置以及新的Windows操作系统,个人电脑将配备更多高效的AI功能,叠加其他AI工具在商业和生产力软件的广泛应用,兼容AI的个人电脑市场有望在2024-2025年实现快速增长。

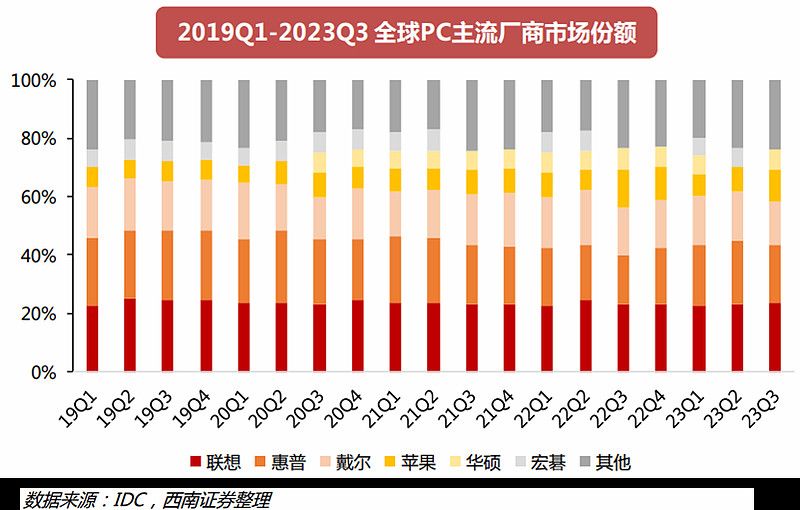

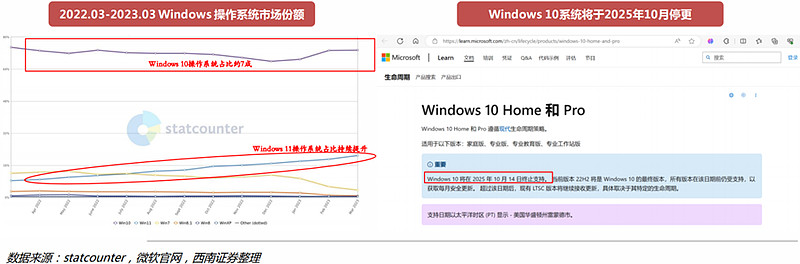

从更换周期来看:新一轮换机潮拐点显现,联想PC行业龙头地位稳定。据前文,23Q2-23Q3降幅缩窄,出货量呈现回升趋势,预计将迎来新一轮换机潮。在全球PC主流厂商中,联想、戴尔、惠普、苹果一直位列前五,华硕和宏碁时常轮流更替,其中,联想的市场份额基本位列第一,行业龙头地位稳固。 从系统升级时间来看:未来Windows 10停更将成为2024-2025年换机潮的重要推力。1)根据微软官网披露信息,Windows 10将于2025年10月14日停更,届时Windows 10所有版本将全部终止支持,而更高级别的系统则需要更高配置的电脑支持,意味着仅支持Windows 10或更低系统配置的个人电脑将难以适用。2)面对操作系统的升级,PC用户在原有系统的基础上进行更迭的意愿较低,消费者大多选择暂不更新、直至更换新机。因此,我们认为操作系统的升级将成为PC市场换机的重要推力之一。 从系统市场份额来看:当前Windows 10的七成市场份额代表着未来广阔的换机空间。根据statcounter数据,截至2023年9月,Windows 10的市场份额高达71.6%,Windows 11市场份额仅为23.6%,在Windows 10的停更背景下,PC有较大的换机空间。

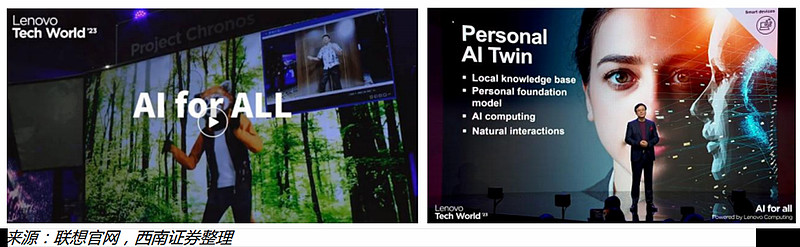

(2)整机厂商加速AI布局,联想具备先发优势 PC整机厂商相继发布AI PC相关布局规划,联想有望具备先发优势。当前,各PC厂商积极推动AI PC落地。其中,联想前沿布局AI PC,具有先发优势。根据2023年10月24日联想AI PC大会,联想下一步计划全力推进传统PC向AI PC转型,通过打造终端、边缘计算和云技术的颠覆性混合体,以全面满足新的生成式AI工作负载的需求,其在大模型压缩技术、人工智能双胞胎AI Twin等方面取得有效,未来有望首批发布基于英特尔最先进处理器的AI PC,并预计在2024年推出AI手机和AI电脑,有望抢占更多PC市场份额。

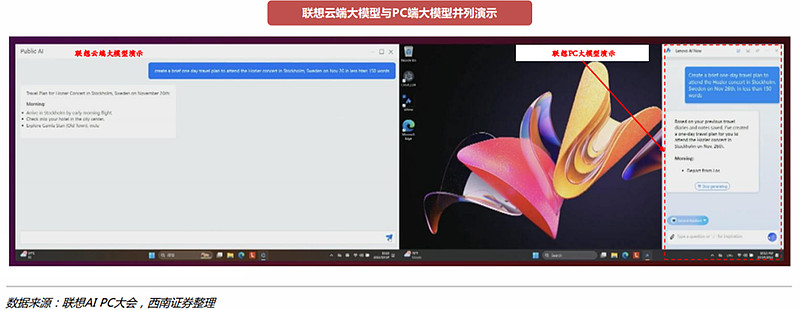

根据联想AI PC大会演示,在PC级的大模型演示中,生成速度较云端大模型略慢,但在制定行程规划等方面更具个性化功能,能够结合用户的家庭地址、酒店偏好等生成个性化方案。此外,在演示过程中,可通过文字提示生成相关图片,表明其端侧AI同样具备多模态能力。

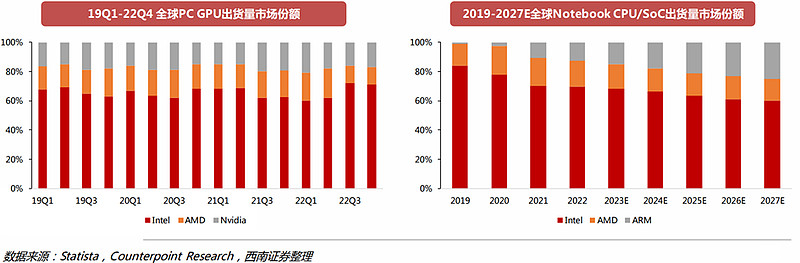

2、AI PC对主芯片的格局影响 英特尔维持CPU主导地位,长期或面临ARM架构竞争。PC的主芯片包括CPU和GPU。根据Statista数据,在全球PC GPU市场中,英特尔、英伟达和AMD为主要玩家,22Q4分别占有71%/12%/17%的市场份额,英特尔市占率优势明显,PC GPU市场竞争格局基本保持稳定。根据Counterpoint Research数据,全球Notebook CPU/SoC市场由英特尔、AMD和ARM主导,2022年市占率分别为69.6%/17.6%/12.8%。根据Counterpoint Research预测,随着ARM芯片迭代及性能持续提升,苹果、三星、联发科等国际大厂纷纷试水基于ARM架构的PC芯片,未来ARM将受益于其芯片体积小、功耗低、成本少、效能高等优势,有望于2027年占据全球Notebook CPU/SoC出货量25%的市场份额,英特尔在笔记本电脑处理器市场中将一定程度上的竞争。

针对AI PC适用的芯片,英特尔进展保持领先,高通有望实现从0到1。英特尔于23H2推出Meteor Lake处理器,在AI PC主芯片市场中具备先发优势。高通于10月的骁龙峰会上推出骁龙X Elite芯片,预计在2024年中期发布。在算力方面,AI PC的推出对PC芯片的算力要求更高,高通在端侧AI推理能力将优于英特尔。与此同时,生态方面,2022年至今Windows开始支持高通,已发布多轮支持Arm架构芯片的操作系统。未来,高通在以骁龙X Elite为代表的AI PC芯片的助力下,将在PC领域实现重要突破,逐步抢占市场份额。

05 相关公司 1、联想集团 从公司业务上来说,1)消电周期拐点将至,IDG业务明年或重回增长。随着PC库存已出清至健康水位,23Q2-Q3全球PC出货连续两个季度环比提升,PC业复苏在即。公司IDG业务有望回升。2)AI PC前景可期。AI PC为沉寂已久的PC业注入全新动能,或重新定义生产力工具。联想AI PC明年上市,将直接受益。3)AI服务器高速成长,ISG业务前景可期。AI大模型推动算力需求爆发,作为全球第三大服务器厂商,联想AI服务器收入未来三年维持高速增长态势。 从AI PC布局来看,10月24日,联想召开了以“AI for All”为主题的创新科技大会。联想展示了AI设备产品组合,发布个人与企业级人工智能双胞胎(AI Twin),以及覆盖个人大模型和企业级大模型的混合AI框架。全球首款AI PC在大会上首度亮相,其出现或重新定义生产力工具。公司的AI PC能创建个性化的本地知识库,通过模型压缩技术运行个人大模型,实现AI交互。AI PC是为个人量身定制的全新智能生产力工具,将进一步提高生产力,并保护个人隐私数据安全。

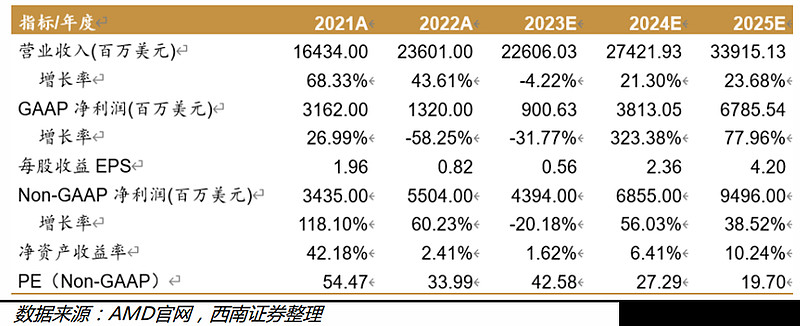

联想集团携手全球顶级AI生态伙伴,共创AI产业未来。联想与NVIDIA合作推出新的混合人工智能计划。联想将提供基于NVIDIA MGX架构的新的企业级AI解决方案、联想混合人工智能服务及更多服务。AMD与联想已经在智能设备、智能基础设施,以及人工智能解决方案等多个方面开展合作。随着AMD推出最新的MI300A和MI300X解决方案,可支持高性能计算和人工智能工作。英特尔将继续与联想保持紧密合作,携手推动AI在客户端、边缘、网络和云端的所有工作负载上的规模化应用。高通与联想携手推进PC的创新。高通下一代骁龙平台采用OryonCPU、先进的GPU和NPU,将推动Windows笔电性能实现质的飞跃。 2、AMD 从公司业务上来看,1)PC业务拐点已至,开启业绩修复周期。PC库存正恢复正常,需求回归季节性模式,公司PC业务将开启修复周期。2)MI300 23Q4起贡献收入,Ryzen AI为AI PC赋能。公司MI300A十月初量产,MI300X 23Q4量产出货。公司预计23Q4数据中心GPU贡献4亿美元收入。Ryzen AI赋能AI PC,使之具备语音/图像信息AI感知能力,成为个人虚拟助手。预计未来两年内Non-GAAP净利润翻倍增长。23-24年43xPE、27xPE,低于历史中枢(50xPE)。

AMD在AI PC领域的布局:AMD Ryzen AI在Windows软件生态系统之上构建领先的计算能力,以赋能AI PC。Ryzen AI可帮助用户加速多任务处理,提高生产力和效率,实现疾速高效的协作。RyzenAI引擎的峰值算力10 TOPS,可应对日常的AI推理负载设计。AMD AI笔电可实现毫瓦级低功耗的本地化AI运算。借助AMD Ryzen AI,PC会成为用户的个人虚拟助手,提供创新的AI应用,以及由AI激发的视觉效果。 AMD Ryzen 7040系列移动处理器是首个集成Ryzen AI引擎的X86处理器,搭载该处理器的AI PC可兼容AI搜索、内容生成、智能推荐等各种AI应用。Ryzen 7000处理器在23Q3销售呈现显著增长。

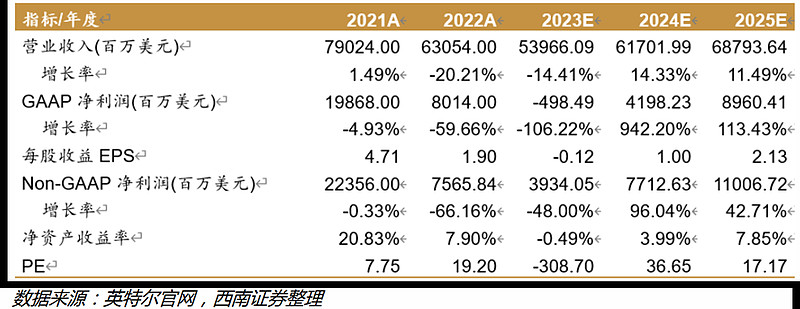

3、英特尔 从公司业务上来看,1)PC复苏在即,后续或走出底部。PC复苏在即。公司PC客户端业务经历两年多调整后触底,23Q3环比+16%,后续有望走出周期底部。2)启动AI加速计划,打造AI PC底座。公司10月19日启动AI加速计划,以寻求重获技术领先地位。公司通过Gaudi加速器建立新的AI平台。Meteor Lake计划12月发布,为PC带来高能效的AI加速和本地推理体验。3)IDM2.0战略转型提速。公司加大对先进制程的投资,寻求产品外部代工和对外开放晶圆代工能力。代工服务近两个季度80%高速增长,公司IDM2.0转型提速。

英特尔在AI PC领域的布局:英特尔10月19日启动AI加速计划,联结独立硬件供应商(IHV)和独立软件供应商(ISV),在2025年前为超过100万台PC带来人工智能特性,并由计划于12月14日发布的英特尔酷睿Ultra处理器率先推动。Ultra具备高能效的能效核(E-core)处理器SierraForest将于2024年上半年上市。与第四代至强相比,拥有288核的该处理器预计将使机架密度提升2.5倍,每瓦性能提高2.4倍。

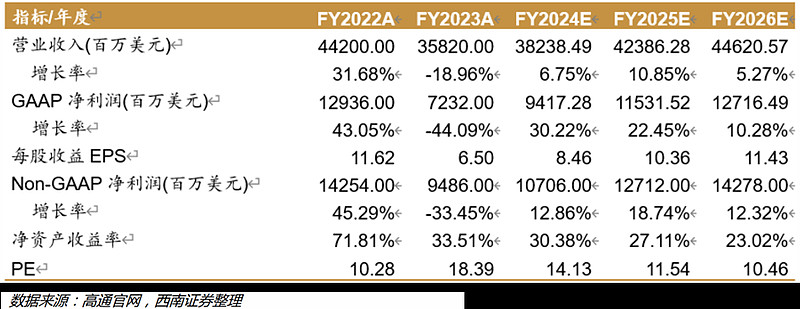

4、高通 从公司业务上来看:1)周期拐点将至,手机业绩即将复苏。全球手机等消电需求初步稳定,消电周期拐点将至。随着明年智能手机市场复苏,公司作为安卓高端/旗舰机型的首选移动技术平台将直接受益,预计未来三年手机业务收入复合增速6.5%。2)积极推动混合AI,AI硬件前景可期。通过与生态伙伴合作,高通让百亿参数AI模型能在骁龙平台上运行,预计明年部分AI手机和AI PC可看到高通的AI成果。公司积极推动混合AI战略,或成为终端生成式AI和移动计算的领军者。预计24财年或迎来戴维斯双击。24年14xPE(GAAP)、12xPE(Non-GAAP),低于历史中枢(18xPE)。

高通在AI终端领域的布局:高通AI PC实施路径主要旨在通过混合AI架构,将云端数据转移至PC边缘端。据ComputeX2023,高通宣布骁龙已可以实现在手机、PC等边缘端进行Stable-Diffusion的应用,在支持百亿级参数大模型处理的同时离线处理其他工作流。技术路径上,高通通过采用混合AI架构,将云端推理与边缘端PC运算结合,在用户端实现无缝体验。B端,提升了OEM、ISV数据中心能耗效率、节约开支,C端,帮助保证了用户的数据安全及隐私性,并提升了离线使用的便捷性。 10月底的骁龙峰会发布了用于移动平台的骁龙8Gen 3和用于PC的骁龙XElite。骁龙8Gen 3采用4nm制程。相比上一代,8Gen 3的NPU性能提升98%,CPU性能提升30%,GPU性能提升25%,整体功耗降低10%。8Gen 3成为全球首个支持终端上运行100亿参数模型的平台,并针对70亿参数LLM每秒生成20个tokens,各类复杂的AI应用可在搭载8Gen 3的手机上稳定运行。骁龙X Elite专为生成式AI打造,采用高通Oryon CPU,CPUL性能为竞品的两倍。算力达到75 TOPS,支持在终端运行超过130亿参数的生成式AI模型,针对70亿参数LLM每秒可生成30个tokens,AI处理速度为竞品的4.5倍。OEM厂商预计2024年中推出搭载骁龙X Elite的PC。 2023年5月起,微软、Meta及小米等厂商先后宣布与高通达成合作,微软宣布在高通骁龙处理器上运行离线AI模型的计划,Meta宣布其大语言模型Llama2将于2024年在基于高通芯片的手机和PC上运行,高通宣布骁龙8Gen 3将获得全球OEM厂商及智慧型手机品牌的旗舰设备采用。

5、华勤技术 华勤技术产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS耳机、智能手环等)、AIoT产品(包括智能POS机、汽车电子、智能音箱等)及服务器等智能硬件产品。根据Counterpoint数据与公司销量数据,以“智能硬件三大件”出货量计算(包括智能手机、笔记本电脑和平板电脑),华勤技术2021年整体出货量超2亿台,位居全球智能硬件ODM行业第一。 2020年-2022年,公司分别实现营业收入598.65亿元、837.58亿元、926.46亿元,期间公司营业收入CAGR为15.67%。归母净利润为21.92亿元、18.93亿元、25.64亿元,期间公司归母净利润的CAGR约为5.36%。分产品来看,智能手机,笔记本电脑,平板电脑,智能穿戴,AIoT产品,服务器,在2022年分别实现营收376.07,234.42,220.28,29.81,8.80,26.70亿元,营收占比分别为41.97%,26.16%,24.58%,3.33%,0.98%,2.98%,智能手机近三年来一直是公司主要营收来源,但随着笔记本电脑和平板电脑的放量其营收占比持续下滑,公司对手机产品的依赖度逐步降低。 OEM龙头,PC及服务器代工高速发展。公司为ODM行业的领导者,作为行业平台型公司,产品覆盖手机、笔电、平板、智能穿戴、AIoT、服务器等多品类。随着头部品牌如三星、OPPO、vivo、小米等提升ODM模式占比,公司的手机ODM业务呈现持续扩张态势。其中笔电领域,公司凭借先进的智能制造与管控能力,领先的技术迭代与迁移能力,成功切入联想、宏碁、华硕、小米等知名品牌,笔记本电脑ODM业务快速放量,根据Digitimes的数据,公司在2023年第二季度全球笔记本电脑ODM厂商出货量中进入前四位。此外,5G和AI技术也为服务器市场带来了广阔天花板,公司于2017年开始布局服务器ODM市场,并在2020开始实现规模收入,并成功导入国内顶尖互联网厂商。 6、春秋电子 公司的主要产品为笔记本电脑及其他电子消费品的结构件模组及相关精密模具,公司是PC结构件行业龙头。结构件模组是机械、电子类产品的框架结构,由外壳、内部支撑部件、基座等在内的多种特定形状的结构件组合而成,具有承受载荷、固定零部件、外观装饰、保护产品内部器件不受外力破坏等作用;模具是结构件模组生产基础,公司模具直接对外销售形成收入。 受PC需求下滑影响,公司2022年营收为38.4亿元,同比下滑3.65%,归母净利润为1.57亿元,同比下滑48.62%。分业务来看,2022年公司PC及智能终端结构件/通讯电子/模具占比分别为83.22%/8.73%/6.41%,其中PC及智能终端结构件业务实现营收32亿元;通讯电子业务实现营收3.36亿元;模具业务实现营收2.47亿元。23年来受行业去库存影响,PC出货量持续不振,公司2023年上半年营收为14.17亿元,同比下滑24.93%,归母净利润为-0.15亿元,同比转亏,毛利率为12.91%,同比下降1.98pct。 公司的PC及智能终端结构件由结构件模组配件和结构件模组主件业务组成,经过多年的行业积累,公司已经形成了专业化的业务流程与生产服务模式,在产品体系、品质控制方面具有明显的优势。公司客户资源优势显著,拥有联想、三星电子、惠普、戴尔、LG等核心大客户资源优势,并进一步开拓其他品牌客户资源,提升市场占有率。公司对未来笔记本电脑结构件方面的业务仍保持信心,客户订单将在2023年下半年持续恢复。 7、闻泰科技 目前,公司正式形成功率半导体、产品集成(ODM)与光学模组的三大业务布局,产品线涵盖IGBT、MOSFET、第三代半导体(GaN FET)等功率半导体,手机、平板电脑、笔记本电脑、服务器、IoT、汽车电子等智能终端硬件,以及应用于手机、汽车电子、笔电等领域的摄像头模组。 公司2022年营收为580.79亿元,同比增长10.15%,受消费电子市场景气度下降影响,归母净利润为14.60亿元,同比下滑44.10%。2023年前三季度公司实现营收444.12亿元,同比增长5.53%,归母净利21.00亿元,同比增长8.08%。单季度看,公司2023Q3实现营收152.06亿元,同比增长11.90%,归母净利润8.48亿元,同比增长11.42%,环比增长5.50%,毛利率为17.54%,环比-0.07pct。 23Q3,公司ODM业务实现营收108.05亿元,环比+4.59%,毛利率为9.97%。PC业务方面,客户市场拓展方面取得良好进展,在昆明工厂增加笔记本电脑制造产能,在黄石工厂增加笔记本电脑配套结构件制造能力,已经通过相关笔电客户的审厂认证,可以满足全球客户的笔电制造需求。 06 AI PC发展趋势和市场价值 1、AI PC未来发展趋势 从技术、商业化、应用生态、使用体验等角度出发,预计AI PC未来将有几个发展方向: 本地化训练+推理:目前针对AI PC的算力芯片在设计上主要是针对本地推理需求服务的。未来,终端嵌入的超级算力将支持用户能在终端设备上进行个性化模型的训练和推理,而无需上传云端操作,离线也能玩转AI PC。 全新立体化交互方式:未来终端或配备丰富的传感器、三维空间摄像头以及全向麦克风,可全方位感知用户的交互意图,并做出更智能的回应,甚至执行任务。 PC厂商价值重构:更多个性化、复杂/专业功能的应用软件或成为AI PC生态壮大的主力军,而功能单一的应用或被AI PC自带的AI助手所取代。PC厂商将从AI助手等软件生态层面挖掘全新的价值。

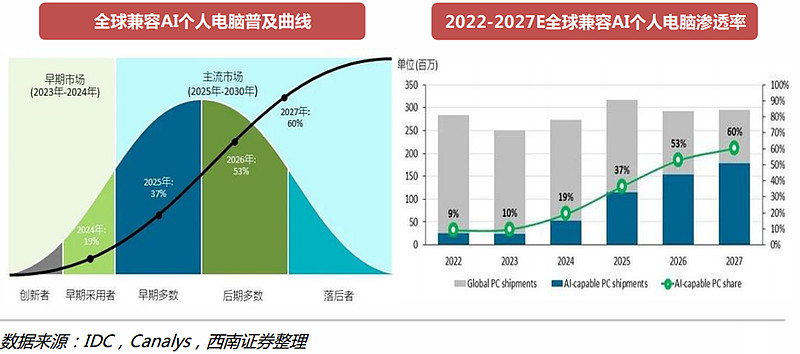

2、AI PC的市场价值 (1)渗透空间大 从“量”的角度:AI PC的渗透率不断提升。 根据IDC预测,受PC换机潮和AI集成的驱动,2024年全球PC出货量将增长至2.614亿台,2027年将达2.9亿台,2023-2027年CAGR为3.1%,能够认为,在全球存量PC市场中,AI PC将逐步提升渗透率。根据Canalys预测,兼容AI的个人电脑有望从2025年开始快速普及,渗透率约为37%,并预计2027年兼容AI个人电脑约占所有个人电脑出货量的60%,AI PC将成为主流。

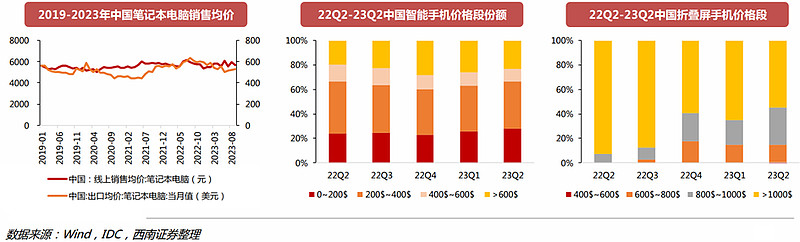

(2)价格区间逐步下沉 从“价”的角度来看:终端价格由高定价逐步下探。 参考智能手机和折叠屏手机的发展趋势,通过对不同价格段进行加权平均,可以得出智能手机的均价接近400美元,折叠屏手机均价约900-1100美元,折叠屏手机价格约为普通智能手机的2-3倍。22H2,低价格带折叠屏手机的占比逐步提升,价格呈现下探趋势。 类比至AI PC,兼容AI的个人电脑也将呈现“初期高定价,中后期价格下探”的趋势,早期的ASP将高于传统PC价格。根据Wind数据,当前,国内笔记本电脑销售均价基本位于5000-6000元之间,中国笔记本电脑出口均价处于500-600美元之间,AI PC的定价有望达到传统PC价格的2-3倍。但随着后期同质化产品的竞争、以及中低端机型的逐步渗透,价格将呈现下降趋势,而下降的幅度将取决于芯片等硬件设备方面的降本空间。

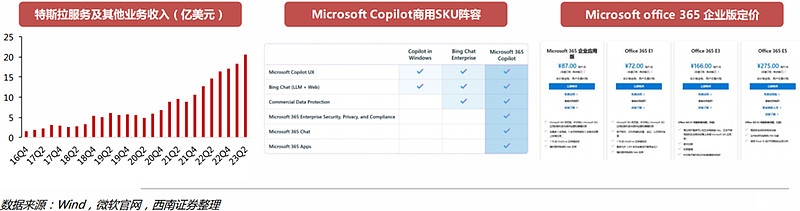

(3)AI软件服务提供价值增量 从“价”的角度:AI软件服务有望提供价值增量。借鉴特斯拉FSD和Microsoft 365 Copilot的发展经验,AI PC终端厂商及其应用生态合作伙伴有望通过提供除硬件之外的AI服务和解决方案获得更多价值增量。 从特斯拉FSD系统为例:从2016年开始,特斯拉的包括FSD套件收入在内的服务及其他业务收入呈现增长态势,特斯拉在售卖整车的同时还提供以AI技术赋能的软件服务,为公司业绩带来更多增量。在AI模型的支持下,AI PC对于传统PC的市场价值将如同自动驾驶汽车对于传统整车市场的价值一样,在硬件端和软件端同时产生突破性创新和商业价值上的赋能。 以Microsoft 365 Copilot为例:微软面向其Office 365 E3、E5、商业标准版和商业进阶版的订阅商户,将Copilot的定价设为每个用户每月30美元,此外,Copilot当前仅在云端运行,预计未来随着AI PC的出现,个人电脑将支持更多的AI应用在终端运行,且随着AI PC的迭代创新,有望支持更高级别的AI软件,助力AI应用市场实现增长。

07 参考研报 1. 西南证券-科技行业前瞻专题:AI PC,深入变革PC产业 2. 华泰证券-计算机行业:从AIPC看AI+终端发展趋势 3. 中信建投-人工智能行业动态报告:端侧AI变革将至,迎接AIPC/Phone时代 4. 德邦证券-电子行业点评:AI PC破局端侧大模型,趋势已定腾飞在即 5. 东方证券-电子行业动态跟踪:AI有望重塑PC,PC市场复苏趋势显现 6. 民生证券-电子行业专题报告:展望AI PC的未来 7. 西部证券-AI行业跟踪01期:OpenAI召开发布者大会,端侧AI PC加速落地 8. 申万宏源-电子行业AIGC系列深度之25:从消费电子到AIPC 以上相关研报原文可在“慧博智能策略终端”PC版或“慧博投资分析”APP中查看。 免责声明:以上内容仅供学习交流,不构成投资建议。 |

【本文地址】