国际干散货航运市场发展趋势研究丨航运界 |

您所在的位置:网站首页 › 干散货运输市场分析年报对比图 › 国际干散货航运市场发展趋势研究丨航运界 |

国际干散货航运市场发展趋势研究丨航运界

|

Keywords:Global dry bulk shipping market; BDI index; Key-variable analysis; AR Model;Simultaneous-equation Model 1 引言 航运业是国际贸易的派生需求,历来经受经济周期、地缘政治等突发因素的冲击,使得海运市场运费的变动也难以预测。剧烈的市场波动,足以让海运市场的参与者深刻认识到行业发展趋势、规避海运风险的重要性。 主变量分析法是利用统计体系分析各变量影响程度的一种统计方法,能够使一组复杂的时间序列数据映射为若干能够反映出事物发展本质特征的变量。主变量分析法的数学运算主要是建立在矩阵运算的基础之上,并假定变量之间呈线性关系,这种方法使复杂多变的市场变化研究有可能从纯粹的定性领域中走出来,将理论建立在比较牢固的数学基础上,从而走向更精准的定量领域。 BDI指数全称波罗的海运价指数,反映的是即期市场行情。本文总体市场判断思路是,以BDI指数作为标识,通过自回归模型测试国际干散货航运市场发展规律,结合市场供需基本面分析,利用主变量分析法来研究影响国际干散货航运市场发展的各种因素,将这些因素作为变量去研究其与BDI指数之间的相互作用机理,进而对未来的国际干散货航运市场发展趋势做出大致判断。本文基于主变量分析理论改进了自回归AR模型,创立了主变量分析法-自回归模型,将BDI时间序列映射为几个更清晰变量的时间序列,以抓住市场发展的本质,并通过联立方程模型统一运算,也便于从量化的角度更精准地分析原本模糊的国际干散货航运市场发展趋势。 2 国际干散货航运市场分析及主要变量说明 根据市场统计,截至2020年初,全球干散货航运市场总运力约占全球航运市场所有类型船总运力的一半,总计约8.8亿载重吨:其中海岬型散货船总吨位约3.48亿吨,约占比全球干散货航运市场总运力40%;巴拿马型散货船总吨位约2.17亿吨,大概占比全球干散货航运市场总运力的24.5%;而大灵便型散货船总吨位约2.08亿吨,占比全球干散货航运市场总运力的23.5%;但灵便型散货船总吨位约1.05亿吨,只占比全球干散货航运市场总运力的12%。 自2008年美国次贷危机所引发的全球性金融危机以来,国际干散货航运市场的运价水平和资产价值骤降,而由于之前2007-2008年航运业高峰时期船东的新造订单猛烈,彼时大量已在船厂中的运力陆续在2008-2011年集中投放,这部分运力约占当前存量运力的30%,这进一步加剧了国际干散货航运市场的供需失衡。经过2009-2011年的行业调整期,整个干散货航运市场进入了后次贷危机时代的新周期并延续至今。在包括2-3年调整期的本轮行业周期以来,年均BDI指数从2500点一路跌至1000点上下徘徊,期间经历了2015-2016两年超低迷市场,整个市场老旧船拆解加速,两年拆解运力总计达6000万载重吨,但随后市场供需过剩的情况得到缓解,BDI指数回升,在2018至2019年达到平均的1350点。为避免跨周期的数据间产生干扰效应,本文测算时所采用数据主要为2009年以来本轮行业周期的数据。 国际干散货航运市场发展趋势很大程度受到市场供需的影响,干散货航运市场作为一个统一的系统,其主要外生变量与内生变量分别包括海运货物运输需求与市场存量总吨位、拆船量及新造下水量,这些因素与BDI指数相互作用,维持着市场动态平衡。本文将通过3个主要市场变量,来阐述干散货航运市场的内在关系: T值(年度海运货物运输量/船队总载重吨位)作为市场供需比; G值年度新交付运力载重吨; S值年度拆船载重吨。 对于T值的研究主要包括对需求与供给的研究,其中需求端将全球海运货物运输需求标记为F值,供给端将船队总载重吨记为D值。全球海运货物运输需求作为整个系统的外生变量,为国际干散货航运市场的发展提供驱动力,当F值上升的时候,T值也会相应提高,从而促进BDI指数的上涨,反之亦然。

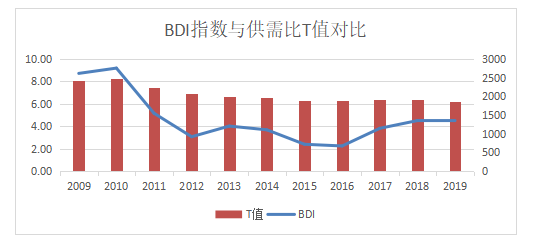

图1 年度BDI指数与供需比T值对比图 根据图1可以看出,市场运费景气程度会影响到市场船东的投资信心,BDI指数较高的年份会带来更多的新造订单,而随着BDI指数走低,新造订单也会回落。由于船舶具有建造周期,某一年的新船交付不仅仅与当年的市场景气程度有关,更多是受到前几年市场的影响。因此年度交付运力载重吨的起伏与BDI的涨跌虽呈正向关系,当中却隔着2至4年的间隙,体现了航运市场造船周期及投资效应的延迟。

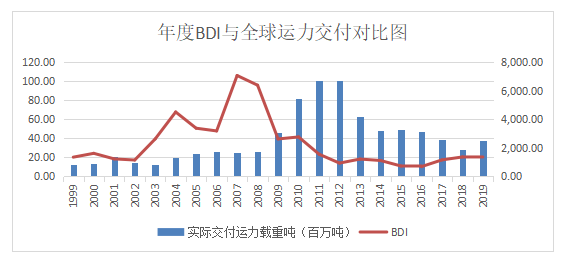

图2 年度BDI指数与总运力交付对比图 由图2可以看出,在BDI达到顶峰后几年,市场运力交付的高峰会出现;而当BDI指数下跌后的几年,市场运力交付也逐步走低。反之,年度船舶交付量的过快增长会加速市场供需的失衡,从而导致后续年度的BDI指数走低;而年度交船量回落会缓解市场供需失衡的情况,从而促进后续年度BDI指数的上升,BDI指数与年度交付运力所组成的时间序列波峰波谷之间的时间差即两个变量相互影响的延迟效应。 拆船是缓解航运市场供需失衡最直接的手段,在市场较为繁荣时,船东经营动力足,市场拆船量会较往年更低;当市场萧条时,船东经营压力变大,将船舶送拆却可以尽早得到船舶残值加速资金回笼,因此会有大量市场老旧船送拆。

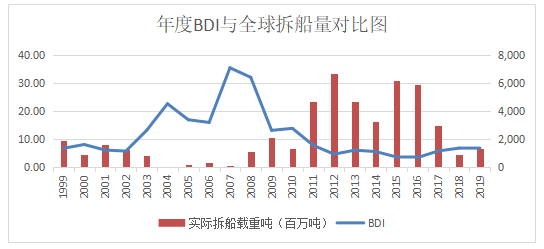

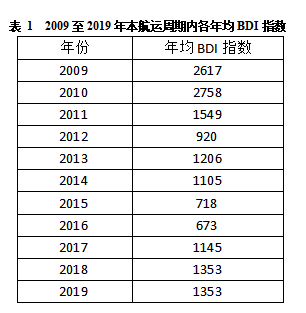

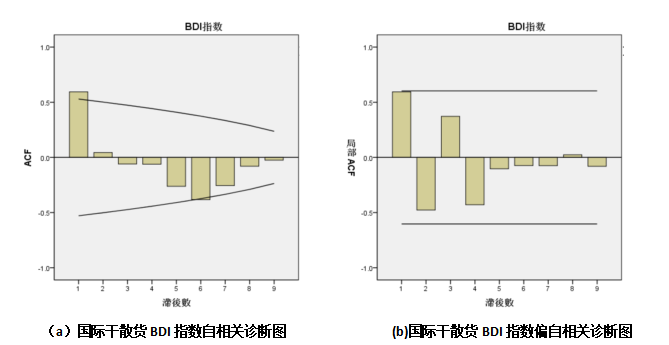

图3 年度BDI指数与国际干散货船拆船量对比图 由图3可知,从1999年到2019年的20年统计期间内,BDI指数高涨的2004至2008年,国际干散货航运市场拆船量降至谷底;而当2009年后的BDI指数低迷时,干散货船拆船量大幅增加。换个角度看,当2004年至2008年间年度拆船量连续低迷时,市场货量与运力的供需逐渐失衡,导致后续年度BDI下跌;而当2012、2015及2016年的国际干散货市场拆船量大幅上涨时,会缓解供需失衡的情况,带动后续的BDI指数上浮。 3 国际干散货航运市场主要变量相关关系 3.1 年度BDI指数的自相关与偏自相关判定 对2009至2019年度BDI指数组成的时间序列进行分析,以建立自回归模型,各年份的年均BDI指数如表1所示。

对以上数据进行自相关分析,得到自相关函数(ACFPACF)相关如图4所示,通过自相关函数(ACFPACF)相关图两图判断,国际干散货航运市场BDI指数自回归函数(ACF)中除与滞后6阶呈现出轻微自回归相关性,总体表现出较为明显的截尾特征,从自相关函数(ACF)相关图可基本判断为普通的时间序列;然而偏自相关函数(PACF)中虽然滞后1至4阶数据仅呈现出较弱的相关性,整体偏自相关函数(PACF)相关图却体现出较为明显的甩尾特征。从自相关函数(ACF)与偏自相关函数(PACF)的内涵可基本判断,国际干散货航运市场BDI指数本身作为时间序列并没有体现出明显的自相关特征,却可能与某个本身的组成因素呈现偏自相关性,即若将BDI指数的发展变化按照主变量分析法分解展开分析,结合上文对市场变量的说明来判断,该滞后4-5阶数与BDI指数呈现偏自相关性的变量即年度新交付运力载重吨G值。除此之外,将市场供需比T值、年度拆船载重吨S值与上述两变量一起组成基于主变量分析法的自回归模型。

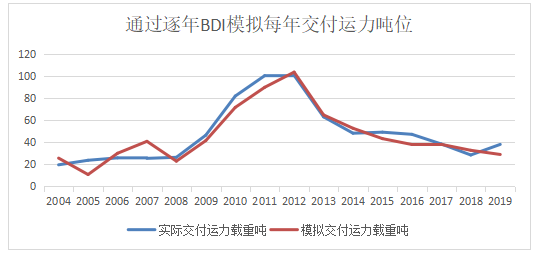

图4国际干散货BDI 3.2 年度新增运力载重吨与BDI指数的关系 考虑到造船市场中建造周期决定的决策延迟效应,在对新造下水运力分析时采用了跨周期数据,统计时间从2004年延续到2009年,将统计期内年均BDI指数与G值进行回归分析,得到如下年均BDI指数与G值的回归关系方程: G值=27.368-0.01*1阶滞后项BDI+0.005*2阶滞后项BDI+0.01*4阶滞后项BDI+0.002*5阶滞后项BDI其中,G值表示年度交付新造干散货船载重吨(单位:百万载重吨) 由于船舶的建造周期,每年新船交付不仅与该年的市场有关,也受到前几年的影响,其中对过去年度BDI的影响用滞后阶数表示,回归关系方程中5阶滞后阶数也基本符合前文对于BDI指数偏自相关滞后项结果。通过公式判断,记录年的新造船交付载重吨与之前几年的BDI指数呈正相关关系,后者的高涨可以促进航运业新造订单的增多,从而推高记录年度的新造船下水量载重吨。 本回归关系方程判定系数0.882,通过历史数据模拟结果如图5所示。

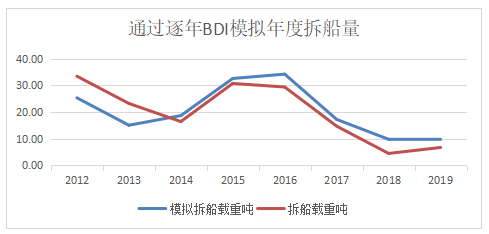

图5 通过年度BDI指数拟合的G值与实际年度G值对比图(单位:百万载重吨) 3.3 年度拆船载重吨与BDI指数的关系 由于拆船决策对市场的反应是即时性的,更多地与当年的市场景气程度相关,因此仅分析本轮经济周期内数据即可。移除2009至2011年调整期数据,通过对2012年至2019年的8年间的年均BDI指数与年度拆船载重吨进行回归分析,得到如下年均BDI指数与年度拆船载重吨的回归关系方程: S值=58.423-0.036*BDI 其中,S值代表干散年度拆船载重吨(单位:百万载重吨)。 通过上述公式可以判断,记录年的干散年度拆船载重吨与该年的BDI指数呈负相关关系,说明在BDI高涨的时候,航运市场船量会减少;BDI低迷的时候,航运市场拆船量会飞升。通过判定系数和图示,拟合效果较为显著。 判定系数0.717,通过历史数据模拟结果图示见图6。

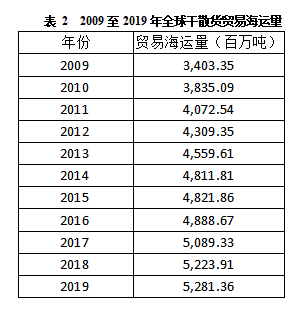

图6 通过年度BDI指数值拟合S值与实际S值对比图(单位:百万载重吨) 3.4 年度国际干散货海运需求时间序列的自回归 2009年至2019年间,国际干散货海运量始终保持温和增长,并在2014年后增速放缓。表2为2009年至2019年逐年全球干散货贸易海运量。

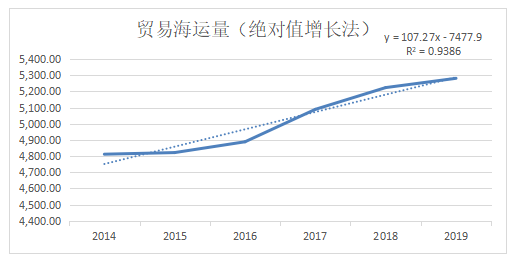

对2014年至2019年国际干散货海运需求量时间序列进行自回归分析,得到回归方程: Ft = 107.27*t -7477.9 其中,Ft表示t年度的国际干散货海运需求量,(单位:百万吨),判定系数为0.9386。 通过2014年至2019年的国际干散货海运需求量自回归分析,每年贸易增长量绝对值约107.27百万吨;同时,通过环比测评2014年至2019年的国际干散货海运需求量平均年增长约1.88%。不论是用绝对值法,还是用比值法,对于2020年及之后若干年的预测结果相差无几,两个方法通过了交叉验证。本文采用上述自回归公式,即绝对值增长量预测法,结果见图7所示。

图7 2014至2019年国际干散货海运需求量时间序列 3.5 年度BDI指数与市场供需比的关系 通过对2009年至2019年的年均BDI指数与T值进行回归分析,得到如下BDI指数与T值的回归方程: 年度BDI=-4345.52+838.24*T值 其中,T值代表年度海运货物运输量/船队总载重吨位。 通过公式可以判断,年度BDI指数与当年的T直呈正相关关系,说明当供需比相对较高时,即市场运力供应紧张,BDI指数会相应上涨;当供需比相对低迷时,即市场运力供应过剩,BDI指数会相应下跌。T值是通过市场供需基本面的角度来直接判断市场走向的变量。受到长期均衡效应影响,实际BDI指数与模拟BDI指数即使在某些年有较大偏离,也会在后续的年份补足或续跌。 判定系数0.779 ,通过历史数据模拟结果如图8所示。

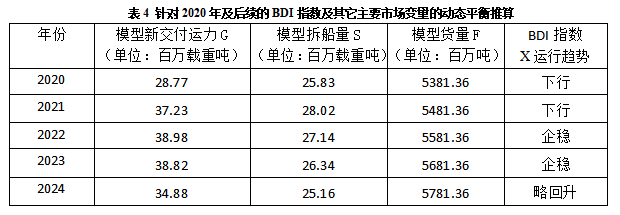

图8 通过T值拟合的年度BDI指数与实际年度BDI指数对比图 4 基于主变量分析法-自回归模型的国际干散货航运市场分析 在本文中,国际干散货航运市场中的T值市场供需比、G值年度新交付运力载重吨、S值年度拆船载重吨是内生变量,Ft 值国际干散货海运需求量是外生变量,建立基于需求与供给长期均衡的国际干散货航运市场联立方程模型,以更细化地模拟BDI指数自回归模型的运动机理: Xt=-4345.52+838.24*Tt (1) St=58.423-0.036*Xt (2) Gt=27.368-0.01*Xt-1+0.005**Xt-2+0.01*Xt-4+0.002*Xt-5 (3) Ft=107.27*t -7477.9, (4) 式中,Xt为t年度的BDI水平;Tt表示t年度的供需比(海运货物运输量/船队总载重吨位);Gt为t年度交付新造干散货船载重吨(单位:百万载重吨);St为t年度的干散年度拆船载重吨(单位:百万载重吨);Ft表示t年度的国际干散货海运需求量(单位:百万吨)。 通过间接最小二乘法求解联立方程模型推演2020年后续X值、S值、G值和F值,分别代表后续航运市场BDI指数、拆船量载重吨、交付运力载重吨、干散货国际海运量的趋势,运算结果如下表4所示。

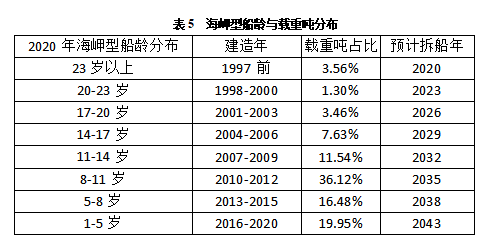

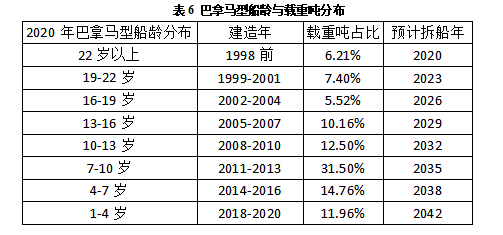

根据模型的推演,2020年之后年度交付运力会逐步达到3000万载重吨以上,在2022-2023年达到高点,市场年均交付运力接近4000万载重吨,再次给国际干散货航运市场供需平衡带来下行压力,使得后续几年的BDI指数连续走低。在低迷的市场环境下,市场内部运行机制需上调年度拆船量以维持平衡,理论年均拆船量需在2500-2800万载重吨,才能维持现有市场动态供需均衡,通过系统变量间的内部调整与修复,若市场具备充分调节能力,有望在2021年触底之后缓慢修复。 5 基于市场实际调节能力的模型检验及参数调整 市场是否有充分的调节能力以维持系统的动态供需均衡,很大程度上取决于市场中是否有足够多的老旧船拆解,以满足所需年拆船量。若市场每年送拆的老旧船数量能够达到系统维持动态均衡所需的拆船量,则代表市场运力结构弹性充足,整体可以维持正常的健康发展;反之,则代表市场运力结构弹性失灵,市场整体供需调节进入滞涨状态。 国际干散货航运市场几大主流船型进中,针对其中对市场影响最大的海岬型干散货船与巴拿马型干散货船来进行分析,对两型船的船龄结构进行梳理,以检测2020年后几年两型船市场老旧运力总吨位能否满足系统拆船需求,同时也可通过对船队整体船龄结构进行梳理,对市场的长期供需基本面及周期进行大致判断如表5所示。

由表5可知,海岬型船近年来平均拆船年龄在23岁,在2020至2022年预计可达到拆船年龄的老旧船总计约1700万载重吨,占比市场存量海岬型船总载重吨位的4.86%;在存量海岬型船总船队中占比最大的是2007-2012年6年间下水的船舶,总计1.66亿载重吨,占比存量海岬型船总载重吨位的47.67%,这部分运力预计会在2032-2035年间被拆解完毕。

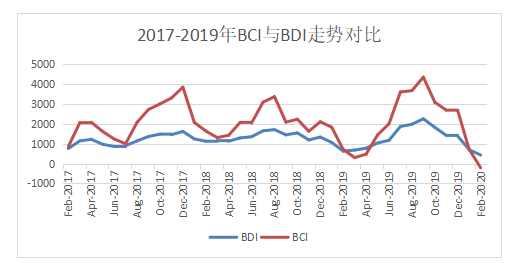

由表6可以看出,巴拿马型船近年来平均拆船年龄在22岁,在2020至2022年间预计可达到拆船年龄的老旧船总计约2900万载重吨,占比市场存量巴拿马型船总载重吨位的13.61%;在存量巴拿马岬型船总船队中最占比最大的是2008-2013年6年间下水的船舶,总计9600万载重吨,占比存量巴拿马船总载重吨位的44%,这部分运力预计也会在2032-2035年间被拆解完毕。 经过对上述两大类船型船龄与载重吨分布的梳理,可以判断2020后几年巴拿马型船的可拆解老旧船较为充沛,可以满足每年的系统拆解计划;然而海岬型船中老旧船占比过低,总吨位更小,且代表海岬型船运费水平的BCI指数近年来与BDI指数相关性愈加强烈,BCI的涨跌也对其他船型的收益影响力增强。因此对代表海岬型船运费水平的BCI指数走势与海岬型船的后续拆解情况进行独立分析,是判断后续整体国际干散货航运市场走势的关键。 对2014-2019年的BCI与BDI指数时间序列相关性进行分析,其回归关系式如下: BCI=2.382*BDI-838.13,判定系数0.969 本公式也阐述了BCI指数与BDI指数之间的传导关系,极高的判定系数佐证了BCI指数与BDI指数之间的同步性。

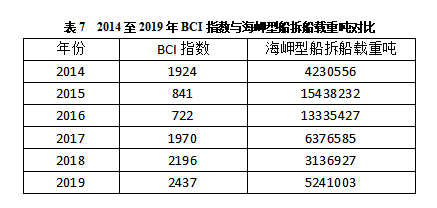

图9 2017至2019年BCI与BDI指数走势对比 对2014-2019年逐年海岬型船的拆船量载重吨、代表海岬型船运费水平的BCI指数进行罗列如下表,在整体国际干散货航运市场最为低迷的2015-2016年,海岬型船的拆船量达到了最高,几乎占整个国际干散货航运市场当年拆船量的一半;而在2018-2019两年市场相对景气时,海岬型船的拆船量触到了统计期内的新低。

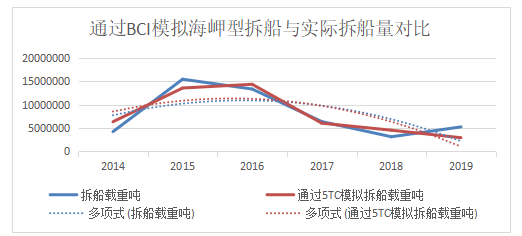

对表7数据进行分析,将每年度BCI指数作为自变量,每年度海岬型船拆船载重吨作为因变量进行回归分析,得到如下两者回归关系方程: S(c)t=19.155-0.007*X(c)t (9) 式中,X(c)t为t年度的BCI水平;S(c)t表示t年度的海岬型船年度拆船载重吨(单位:百万载重吨)。 回归公式判定系数0.844,通过判定系数和图示,拟合效果较为显著,其中通过历史数据模拟结果图示如图10所示。

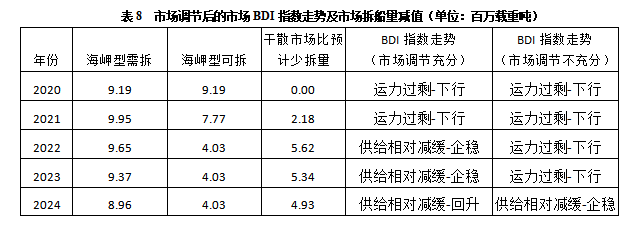

图10 通过年度BCI指数值拟合S(c)值与实际S(c)值对比图(单位:百万载重吨) 参照上述BDI指数对BCI指数的传导关系式,及BCI指数与海岬型船拆船载重吨之间的回归关系,估算在系统均衡下2020年后续几年的海岬型船需拆载重吨,与存量照海岬型船龄载重吨分布作对比:根据系统模型,2020-2022年需拆运力总计1914万吨、2022-2024年需拆运力总计2800万吨;而根据实际市场,2020-2022年可拆运力仅1700万吨、2022-2024年可拆运力仅1200万吨。总体来说,仅2020年海岬型船市场老旧运力总量可满足系统的拆船需求,后续则会产生缺口,且这个缺口在2022年之后会急速扩大。 以2022年为分界点,将如上缺口平均分配到每一年的干散货航运市场总运力拆船量中做减值,依此调低相应年份国际干散货航运市场联立方程模型中的St值,重新推演相应年份的Xt值,即该年度的BDI水平,推演结果见表8。

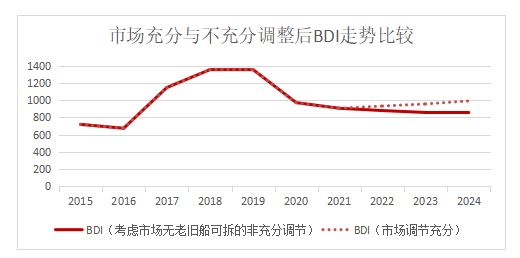

表8中,市场调节充分的BDI指数,即对逐年干散货航运市场总运力拆船量做减值前根据市场联立方程模型推演的Xt值;市场调节不充分的BDI指数,即对逐年干散货航运市场总运力拆船量做减值后推演的X't值。根据横向及纵向比较,由于海岬型老旧船比例偏低导致的干散货航运市场总拆船量的减少,会破坏整体市场在2022年前后触底后的缓慢修复趋势,反而使供需关系恶化而进一步打压市场运价水平,整体走势对比见图11。

图11 模型模拟中BDI走势与考虑市场运力不充分调节后BDI走势比较 然而根据模型推演预测的市场数据不可能精准,主要原因如下:本文选用的BDI指数由于统计范畴所限并不能完全代表干散货航运市场;模型中所涉及的各变量之间的回归关系式的判定系数有高有低,为模型数据的推演带来天然误差;模型运行机理的内涵是参照模型数据统计期市场参与者的历史整体风险偏好及运力投放冲动设定,任何行业参与者行为模式的改变都会造成模型一定程度的失效;很多投资机构的硬性投资需求导致的刚性投放也会扰乱市场变量,给市场的发展带来不确定性。 但BDI指数作为干散货海运市场即期运费的标杆,具有引领市场走势的先行指标的作用,其体现出的升跌趋势对判断市场长期走势仍具有参照意义。结合本文推演数据来看,2020年时已轻微失衡的供需基本面给后续几年的市场发展带来压力,而在2022年左右由于海岬型老旧船基本拆解完毕,导致市场失去大部分自我调节能力而进入下行通道,运力结构更面临滞涨,后续逐步进入缓慢发展周期。 从更长远的角度来讲,进入缓慢发展周期后的国际干散货航运市场中运力拆解、交付节奏都逐步减缓,市场运费受到供需变化带来波动会越来越少,受到上下游产业链中库存周期的影响会越来越明显,缓慢发展周期内的市场波动可能会较以往更为平稳并呈现出季节性。直至2032至2035年间,预计会有总计超过2.5亿载重吨以上的海岬型及巴拿马型老旧运力集中拆解,市场从2000-2008超级航运周期中疯狂扩张导致运力过剩的包袱中解脱,即有望迎来另一个繁荣周期的到来。考虑到在市场长期低迷的情况下船舶的使用寿命会有所缩短,这个航运繁荣周期的到来有望略微提前。 6 结论与启示 本文通过建立基于BDI指数的主变量分析法-自回归模型,判别了BDI指数时间序列发展的偏自相关特性,并将与其相关的主要市场变量一起组成基于主变量分析法的自回归模型,通过各变量之间搭建联立方程模型来运算国际干散货航运市场发展趋势。 由于市场供需基本面的波动导致2020年后续国际干散货航运市场运费面临下行风险,加之市场现存主要船型中的老旧运力在2022年前后行将拆解完毕,市场短期供需压力剧增,直至进入缓慢发展周期。直至2030-2035年间,预计会有总计超过2.5亿载重吨的海岬型及巴拿马型老旧运力集中拆解,供需结构的改善有望将市场带入下一波繁荣。基于以上结论,本文得出如下启示: 1.短期内国际干散货航运市场下行风险有限。2-3年短期内整体市场仍具有自我调节能力,发生系统性整体运费水平及资产价值下跌的可能性不大。该结论可为国际干散货航运市场中船东、投资机构、运费衍生品交易商提供参考。 2.中期看国际干散货航运市场发展缓慢。在5-10年的中周期内市场运力拆解与新增节奏减缓,而与上下游产业链中库存周期的相关性越来越强。该结论可为国际干散货航运市场中上下游参与者提供参考。 3.长期看国际干散货航运市场会迎来繁荣周期。在10-15年后的间段内,市场集中拆解大批老旧运力,供需结构得到缓解,繁荣周期到来。该结论可为船东运力扩张节奏乃至政府的航运政策提供参考,以规避市场风险、抓住市场机遇、促进国际干散货航运市场的长期健康发展。 参考文献: [1]王大山,刘文白.国际干散货航运市场供需及BDI指数预测研究-基于联立方程模型的分析.价格理论与实践,2018(6):78-81. [2]黄轩,张青龙.基于ARMA-GARCH模型的沪深300指数波动率分析与预测[J].中国物价,2018(06):44-46. [3]周玲,张媛.基于ARMA和ARCH模型的我国主要粮食作物价格变化规律研究[J].中国市场,2017(14):42-43. [4]王苏生,王俊博,李光路.基于ARMA模型的沪深300股指期货高频数据收益率研究与预测[J].华北电力大学学报(社会科学版),2018(03):71-79. [5]全福生,彭白玉.ARMA模型在中国股市中的应用[J].衡阳师范学院学报,2009,30(03):26-28. [6]杨金刚.基于ARMA模型的上证指数分析与预测[J].科技经济导刊,2016(14):172. [7]付燕,栗锋.ARMA模型在我国体育股票价格预测中的应用[J].统计与决策,2012(21):101-103. [8]冯盼,曹显兵.基于ARMA模型的股价分析与预测的实证研究[J].数学的实践与认识,2011,41(22):84-90. [9]朱威,钟惟剑.ARMA模型在居民消费价格指数预测中的应用[J].金融经济,2008(16):82-83. [10]许凤华,魏媛.ARMA模型在小麦价格指数预测中的应用[J].统计与决策,2015(08):82-84. 作者简介: 1,王大山(1986-),男,上海海事大学博士研究生在读,中级经济师 2,刘文白(1955-),男,博士,教授,上海海事大学博士生导师,国家一级注册结构工程师;《船海工程》副编委,《计算机辅助工程设计》编委;中国海洋工程学会理事 基金项目:国家自然科学基金资助(51078228);2013年上海市研究生教育创新计划实施项目(第二批,编号20131129)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |