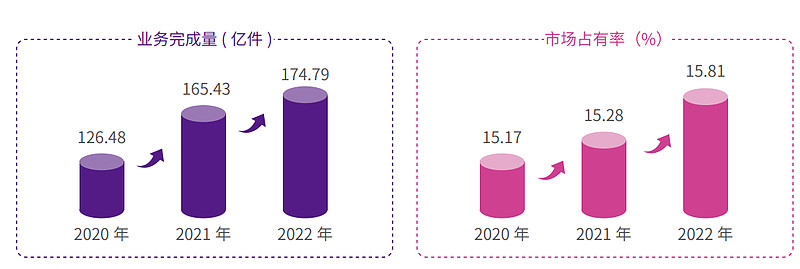

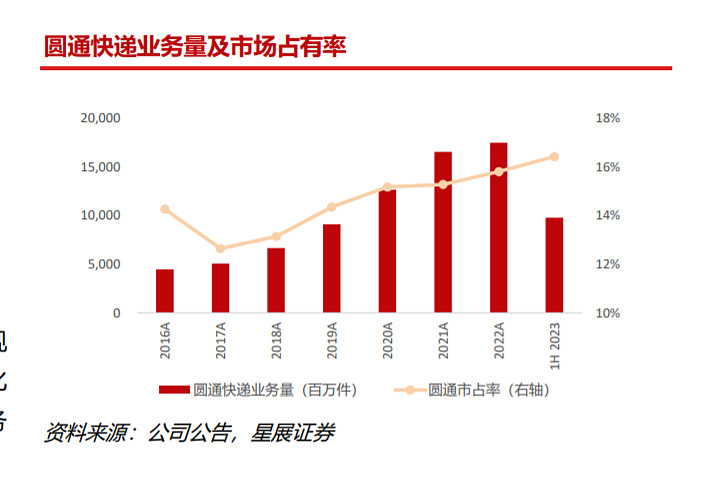

圆通速递笔记 2022 年公司 快递业务完成量 174.79 亿件,同比增长 5.66%;市场占有率为 15.81%,较 2021 年... |

您所在的位置:网站首页 › 市场占有率是多少 › 圆通速递笔记 2022 年公司 快递业务完成量 174.79 亿件,同比增长 5.66%;市场占有率为 15.81%,较 2021 年... |

圆通速递笔记 2022 年公司 快递业务完成量 174.79 亿件,同比增长 5.66%;市场占有率为 15.81%,较 2021 年...

|

来源:雪球App,作者: 超级风控系统,(https://xueqiu.com/6280862289/285026770) 2022 年公司 快递业务完成量 174.79 亿件,同比增长 5.66%;市场占有率为 15.81%,较 2021 年度提升 0.53 个百分点。 2020 年至 2022 年,公司业务完成量分别为 126.48 亿件、165.43 亿件、174.79 亿件,市场占有率分别为 15.17%、15.28%、15.81%,业务规模和市场份额提升速度明显加快。计算票单价分别为:2.76、2.73、3.06元,22年票单价有明显提升。故22年利润和收入大幅增长。

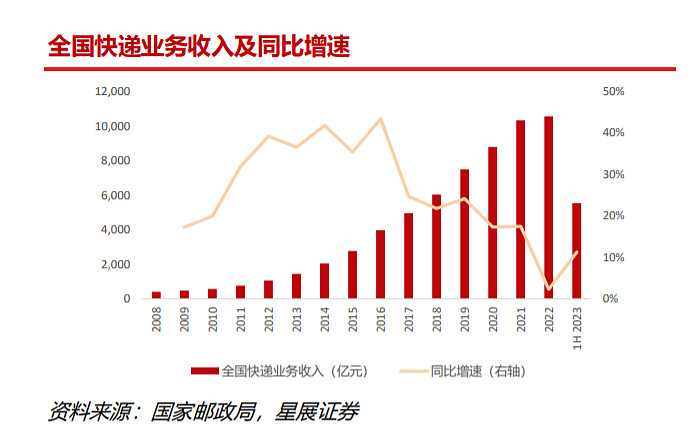

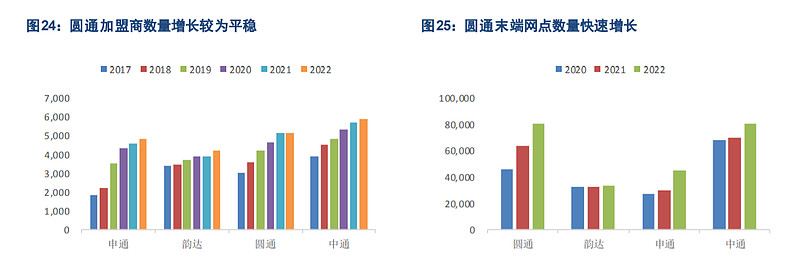

2022 年,公司全程时长较去年同期缩短 1.38 小时 2022 年,公司客户投诉率同比下降近 10%,服务品质稳步提升,品牌溢价能力显著增强。 截至 2022 年 12 月底,公司在全国范围 内拥有加盟商 5,163 家,终端门店超 80,000 个。 2022 年,公司逐步打造“普遍服务 - 圆准达 - 高端时效产品”的差异化产品与服务体系 2022 年,公司投入资本开支超 47 亿元,完善转运中心、自动化设备、运能运力及全货机等网络运行的基 础设施建设。截至报告期末,公司自有干 线运输车辆达 5,306 辆,自有航空机队数量 11 架,其中波音 767-300 共 2 架,波音 757-200 共 9 架。 在成品油价格同比大幅提升等因素的影响下,2022 年公司单票运输成本 0.51 元,较去年同期基本持平。 在人工成本同比提升等因素的影响下,2022 年公司单票中心操作成本 0.31 元,较去年同期基本持平。 2022 年, 圆通速递国际完成国际快递及包裹服务超 1 亿件。同时,公司紧抓新兴市场机遇,拓展海外航线网络覆盖, 报告期内圆通航空开通、运行了青岛—东京成田、烟台—东京成田、烟台—大阪、杭州—新加坡、南宁—金奈、 南宁—德里、昆明—孟买、杭州—新西伯利亚—莫斯科等多条国际航线,圆通航空累计开通 超 80 条国际航线,进一步夯实亚洲区域核心航线网络建设,稳步拓展澳洲、欧洲等专线市场; 全国快递服务企业业务量累计完成 1,105.8 亿件,同 比增长 2.1%;业务收入累计完成 10,566.7 亿元,同比增长 2.3%。(行业平稳发展阶段) 2022 年,主要快递服务企业业务量增速持续超过行业平均增速,前三名 企业的市场份额合计约 54%,同比提升约 1 个百分点,行业集中度进一步提升。

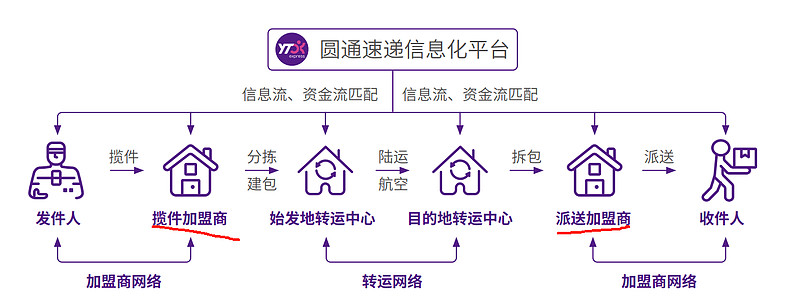

揽件和派件都是加盟商人员,各加盟商负责固定区域内快件的揽收、派送工作,其末端 网点及快递员构成了服务体系中最末端的网络体系,承担了快递服务“最后一公里”的工作,实现“门到门” 的服务。公司为加盟商提供快件的运输中转、标准化管控、客户服务、安全管理、流程管理、信息技术、资金 结算、员工培训、广告宣传及推广支持等综合服务,并授权其在日常运营中使用公司的商标和企业 VI( 视觉设计 )。

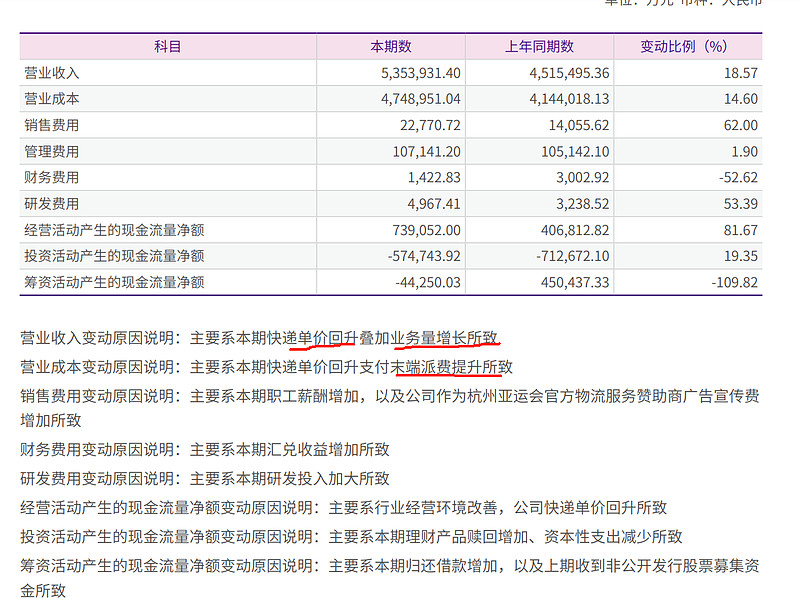

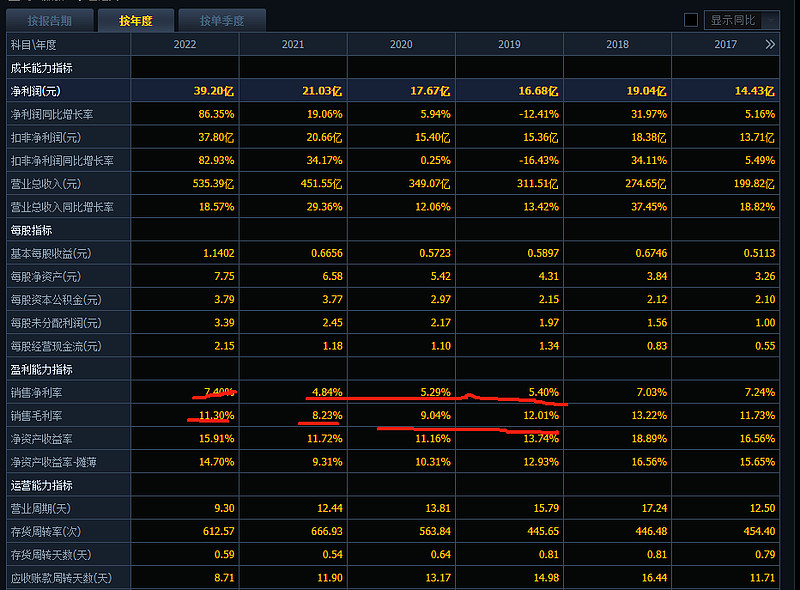

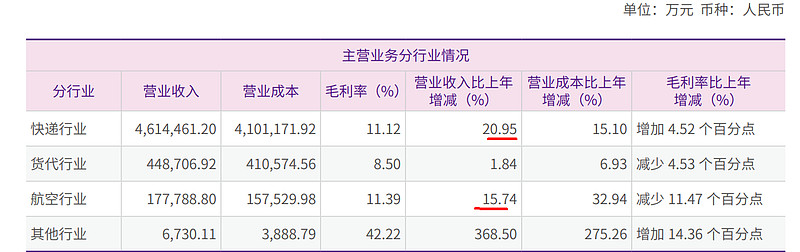

收入增长主要系单价提升及业务量提升所致。量价齐升。 公司三费控制良好,基本没有实现增长,三费合计13.62亿,三费金额居然这么小,占收入比例为2.5%,毛利率最近三年最高达到11.3%,净利率7.4%。

主要成本是派送服务成本、运输费用

公司持续聚焦深化成本管控,在成品油价格 大幅提升、人工成本增加等诸多因素的影响下,公司实现单票运输成本 0.51 元,单票中心操作成本 0.31 元, 合计 0.82 元。

2022 年,各项监管政策的落地实施与持续引导,行业竞争环境持续改善。2022 年全行业 快递均价为 9.56 元 / 票,较 2021 年同比提升 0.02 元 / 票,行业单价逐步实现企稳回升。 在国家及部分地方政府出台的一系列监管政策和指导意见的规范、引导下,快递行业的发展环境得到较大 改善。 燃油价格波动的风险 燃油价格的变动一定程度上影响到快递企业的利润水平。随着国际政治与经济局势越发复杂,未来燃油价 格走势仍具有较大的不确定性。若未来燃油价格上涨,将给公司运输成本控制带来较大压力。

薪酬不高啊

阿里巴巴持有20%的股份。2015年,阿里巴巴集团战略入股,成为公司 第二大股东。基于优势资源和发展战略的高度契合,公司与阿 里巴巴集团共同推进快递物流、航空货运、国际网络及供应链、 数字化技术等方面的协同合作,进一步增强客户服务能力及全 球化拓展能力。

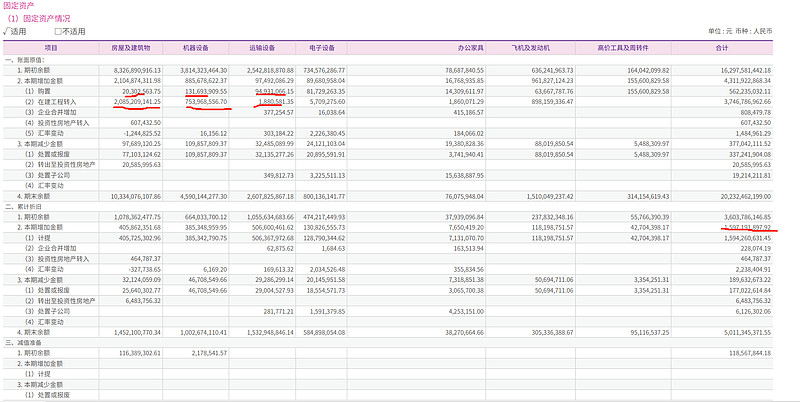

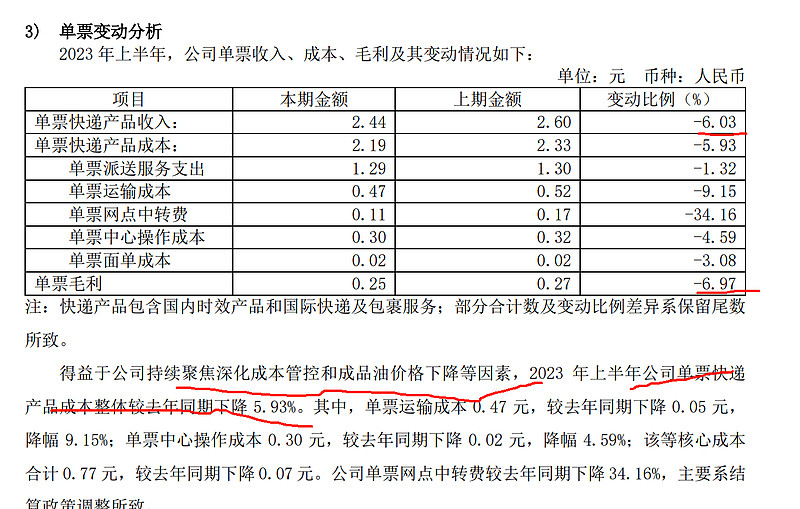

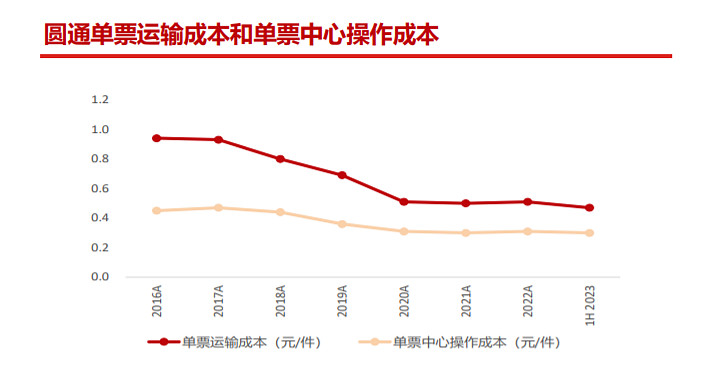

年16亿折旧,固定资产原值163亿,比较大 快递公司怎么需要这么大房屋金额?占了一半 年报披露:2022 年,公司投入资本开支超 47 亿元,完善转运中心、自动化设备、运能运力及全货机等网络运行的基 础设施建设。公司资本开支于2016-2021年以33.5%的复合增 长率增长至2021年高位的55.6亿元,随后逐渐收缩至2022年 的47.4亿元和2023年上半年的22.6亿元,其占总收入的比例自 2020年高位的14.9%回落至2023年上半年的8.4%,此轮基础 设施建设将逐渐接近尾声。在此期间,公司的投资重点从房屋 及建筑物逐渐转为机器设备和运输设备,其中房屋及建筑物占 固定资产比例从2016年末高位的71.3%下降至2023年6月末的 58.6%,同期机器设备和运输设备的占比则分别从2016年末的 15.1%和4.5%提升至2023年6月末的23.2%和5.8%,从而改善 公司运营效率,规模效应愈加凸显。 此外,公司通过提升自有运输车辆占比及单车装载票数、细化 转运中心管理颗粒度及提升人均效能等措施,助力单票运输成 本和单票中心操作成本连年降低,分别从2016年高位的0.94元 /件和0.45元/件下降至2023年上半年的0.47元/件和0.30元/件。 展望未来,伴随公司持续聚焦精细化管理,其核心成本有望进 一步优化。

在建工程14亿 每年的资本投入不小,达到快45亿

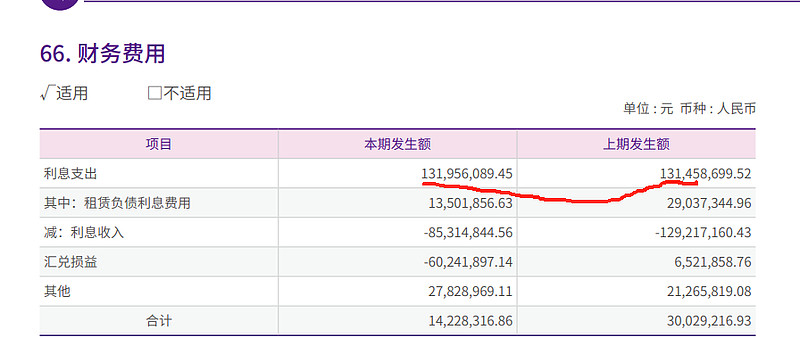

长短期借款金额合计38亿,利息不高。总现金111亿,货币资金充足,但是为啥分红这么低? 借款比顺丰控股要低很多,顺丰的借款非常大,财务成本都快20亿。 23年半年报: 2023 年上半年公司快递业务完成量 97.77 亿件,同比增长 20.94%,占全国快递服务企业业 务量的 16.43%,较 2022 年同期提升 0.65 个百分点,业务规模和市场份额加速提升;公司实现营 业收入270.00亿元,较2022年同期增长7.71%;公司实现归属于母公司股东净利润18.60亿元, 其中,圆通速递国际和圆通航空实现归属于母公司股东净利润合计 0.12 亿元。 截至报告期末,公司多元化终端体系日臻完善,在全国范围内共拥有超 93,000 个终端门店, 快件入库入柜比例提升至近 71%,配送效率持续提高。

成本控制良好 23年预计净利润37亿,与22年持平。目前市值552亿,静态pe14.89倍 3月11日后大涨是政策催化要求快递送门要求预计提高派送成本增加派件收入,同时降低竞争。

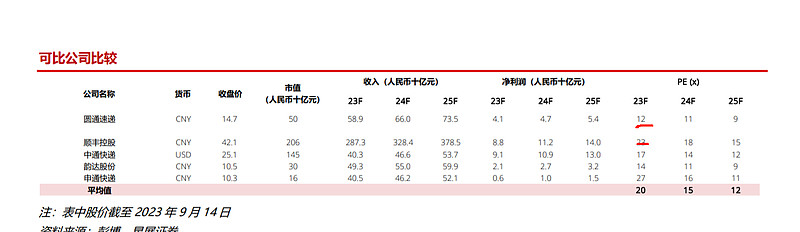

圆通和韵达估值最低,顺丰和申通估值高很多为啥?

嘉友国际毛利率和净利率非常高成长性也很高,可以研究下,估值也不太高

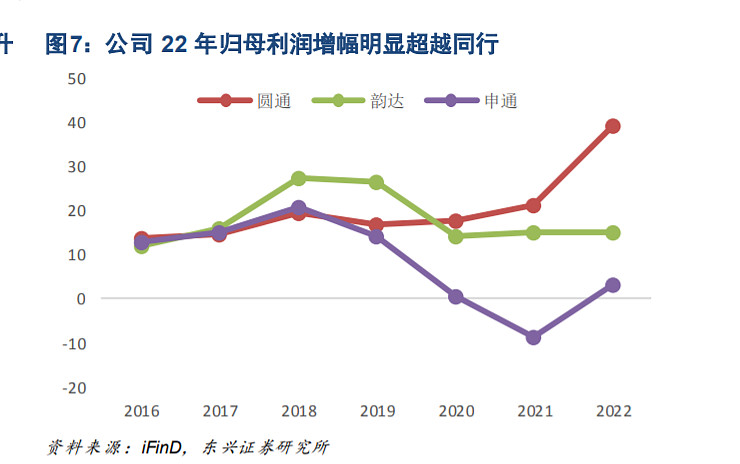

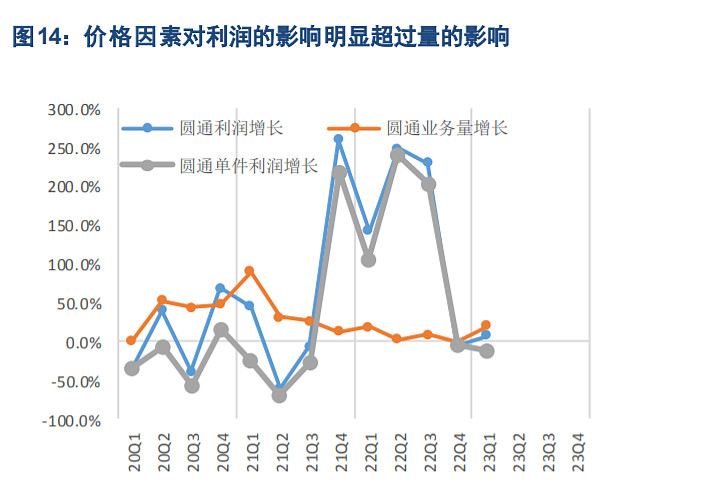

通过与其他通达系快递公司的对比,我们发现圆通 2022 年的利润提升幅度较其他公司更加明显。也就说, 圆通盈利的强势复苏除了行业整体回暖的原因外,也得益于圆通内在的改变。我们认为,圆通良好的表现主 要得益于其全面数字化转型的发展思路契合了目前快递行业从价格竞争转向服务竞争的大方向。(弹性大于其他同行业公司)

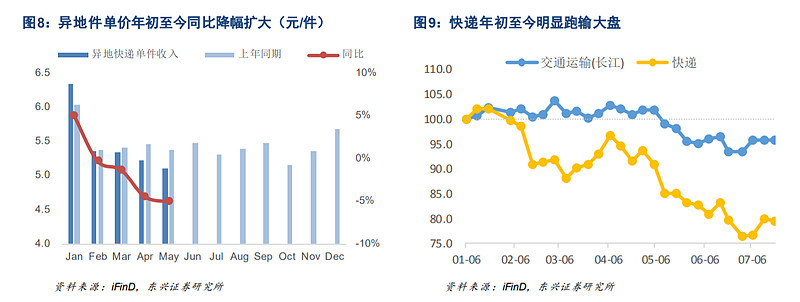

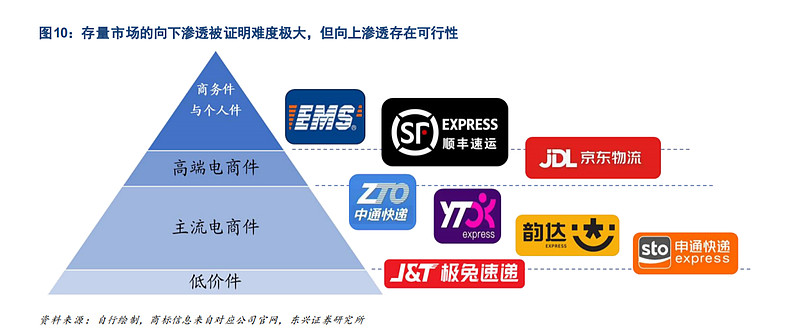

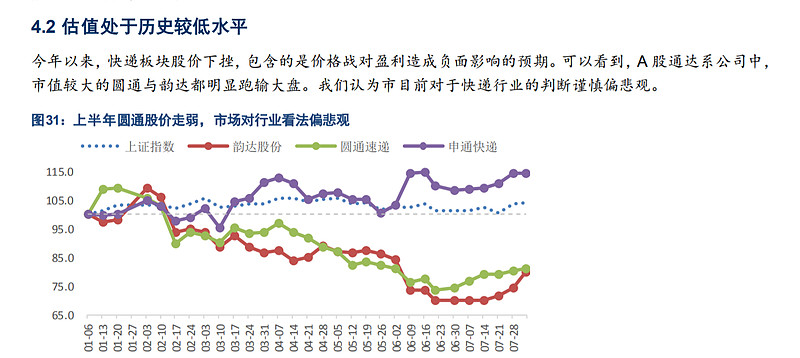

行业从 21 年下半年开始进入价格稳定期,期间单价降幅持续收窄,通达系总部单件收入明显回升,这一情 况一直持续到了去年年末。但23以来,快递价格竞争较去年有明显加剧,邮政局口径的异地件单价及通达 系总部口径的单件收入都呈现下行趋势。市场对于快递价格战再起的担忧使得快递上半年股价明显跑输大盘。 投资者认为一旦监管弱化,行业很容易重新陷入恶性价格竞争的泥潭。我们认为不宜过度低 估行业自身的约束力。从长期来看,想要避免恶性价格战,行业的自我约束是第一位的,监管可以在短时间 强力干预,但不太可能持续干预。目前监管干预的弱化,说明行业的自我约束机制并未失效。我们还是维持一直以来的观点,价格战会长期存在。但依靠行业的自我约束和监管部门的辅助监督,未 来的价格战会维持在良性竞争范围,不太可能再现 20-21 年期间的恶性竞争。 经过多年的竞争,快递行业的业务分层逐渐清晰。目前行业价格从高到低可以大体分为四个层次: 1. 处于价格端顶层的是个人业务及商务件业务,特点是客户的价格敏感度低,但对时效和服务的要求很高。 目前占据该生态位的是顺丰与 EMS 两家直营快递。 2. 电商件中定价较高的高端电商件主要涉及 3C 产品、高端化妆品等品类,其对时效性及安全性的要求同 样很高。京东目前依靠电商自营快递的优势占据了高端电商件业务的先机。 3. 主流电商件与低价件方面,目前通达系占据主要地位,但内部也存在一定的价格差异。其中中通与圆通 价格相对较高,韵达与申通价格相当较低。主流电商件对经济性的要求较高,但在电商件成本持续下降 的大背景下,服务质量逐渐成为客户在选取快递公司时重要的考察指标,并愿意为此支付溢价。 4. 低价件主要覆盖价格敏感性最高的客户,目前主要是极兔与申通在该领域竞争较为激烈。

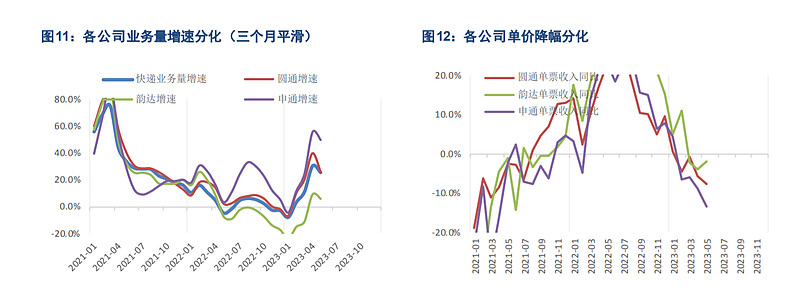

由于长期降价后通达系快递本身已经足够便宜,继续降 低价格的空间越来越小,“低价”对客户的吸引力也在逐渐消退。 ,极兔收购丰网也标志着直营快递向加盟领域的渗透告一段落。究其原 因,向下渗透必然会面临成本压力和口碑压力,如果不能获得足够的增量客户作为弥补,就很可能出现得不 偿失的情况;另起炉灶则面临难以逾越的规模壁垒。在快递行业增速下行,存量格局较为稳定的大背景下, 下沉式发展的可行性被逐步削弱。 从 2021 年至今的数据来看,市场竞争环境确实在从价格竞争转向多元化竞争。 从业务量和单价的变化来看,A 股三家上市通达系公司的经营策略出现了明显的分化。申通采取了业务量优 先的策略,以低价的策略换取了较高的业务量增长;韵达的策略与申通相反,其通过业务结构调整主动舍弃 了部分低价客户,因而业务量增速较低,但维持了较高的单价水平;圆通则走的是较为稳妥的居中路线。可 以看出,行业不同的公司对于“重份额”和“重价格”产生了分歧。

价格因素对利润的影响明显超过量的影响

具体到公司估值方面,圆通目前的估值处于历史较低水平。随着近两年业绩的持续提升,公司估值从历史较 高水平的 25 倍以上(2020 年 TTM)降低至目前的 13 倍左右。很明显,市场在以偏周期的思路给予快递公 司估值,认为一旦价格战再起,本来单件利润就很薄的快递行业会受到较大冲击。价格已经反映了悲观预期。综合下来圆通的经营能力是最高的$圆通速递(SH600233)$ |

【本文地址】

今日新闻 |

推荐新闻 |