糖产业深度报告:全球食糖减产中,糖价上行顺势而为 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。投资概要:研究框架及主要结论:从全球角度看,1)全球产需... |

您所在的位置:网站首页 › 巴西甘蔗大幅减产怎么办 › 糖产业深度报告:全球食糖减产中,糖价上行顺势而为 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。投资概要:研究框架及主要结论:从全球角度看,1)全球产需... |

糖产业深度报告:全球食糖减产中,糖价上行顺势而为 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。投资概要:研究框架及主要结论:从全球角度看,1)全球产需...

|

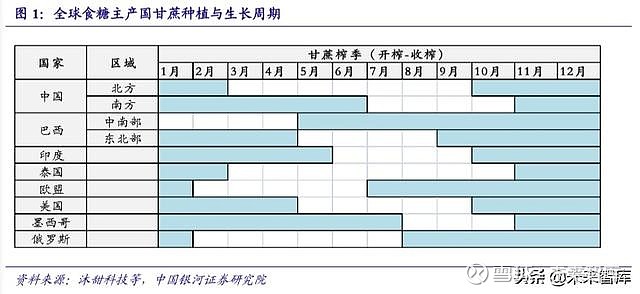

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/142694893) 如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。 投资概要:研究框架及主要结论: 从全球角度看,1)全球产需差额变动值、库存消费比,均与原糖价格呈反向关系,单纯 数据关系显示 20-21 年糖价呈上行趋势;2)国际三大主产国糖产量呈现不同程度的减产趋势。 印度因季风雨大幅偏离正常值而导致甘蔗产量显著下行,预计 19/20 榨季糖产量同比下行 15-22%。巴西 19/20 榨季已接近尾声,糖产量轻微下行,处于历史低位;未来或担心新榨季制 糖比上升,但经敏感性测试增量仍无法弥补全球缺口。泰国因干旱导致甘蔗大幅减产,或提早 收榨,最新预估糖产量同比-28%。 从国内市场来看,主产区均出现不同程度减产,19/20 榨季产量同比-1.3%;20 年 5 月保 障性关税取消与否仍存在变数,若取消则将扩大进口糖数量。在供需层面,我们估算国内产量 约 1062 万吨,进口糖约 300 万吨,走私糖约 100-150 万吨,合计糖供给 1462-1512 万吨,我 国年均糖消费约为 1580 万吨,供给层面相对紧张,供需维持紧平衡状态。 国内外食糖均处于减产周期,糖价上行趋势强烈。国内糖周期四已开启,我们预计糖价高 点出现于 2021 年年中。 我们与市场不同的观点: 市场普遍认为印度高库存、巴西新榨季制糖比提升是未来糖价上行的主要利空因素,我们 认为印度库存已经开始出现边际变化,且库存消费比开始下行意味着糖价的上行。另外,通过 敏感性分析我们认为巴西制糖比提升带来的糖产量增量并不能弥补全球供需缺口。因此,在全 球减产周期背景下,我们认为糖价已开启上行趋势,并将持续至 2021 年年中。 投资策略: 在个股推荐方面,我们建议关注中粮糖业(600737),公司主营番茄酱与食糖业务;其中 食糖业务分为制糖与贸易糖(国内最大贸易商之一),制糖业务产能约 100 万吨(甜菜糖 35 万吨、甘蔗糖 32-35 万吨、海外 35 万吨)。糖价上行将给公司业绩带来较大弹性。 一、全球食糖减产中,周期上行趋势强烈(一)全球供需缺口扩大,多因素支撑糖价上行 从甘蔗种植与生长周期来看,不同国家对应不同的时间周期。我国甘蔗开榨、收榨时间存 在南北方差异,其中北方于 10 月初开始,次年 2 月底结束,南方 11 月初开始,次年 6 月底结 束;食糖生产与销售始于 10 月初,直至次年 9 月末。

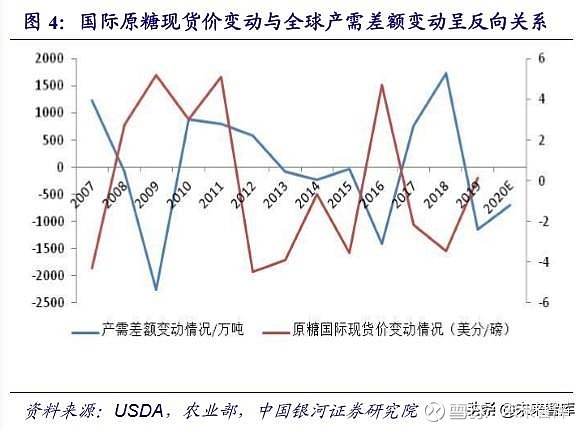

食糖产量受多维度因素影响,包括气候、补贴政策、竞争作物收益、汇率、政治因素、税 率等。后文将详细分析食糖主产国影响其糖产量的相关因素。从全球角度来看: 1)国际原糖现货价变动与全球产需差额变动呈反向关系(可见“读懂糖周期”系列深度 报告一)。2019/20 全球产需差额变动值为-698.3 万吨,意味着 2020 年国际现货价变动值不高 于 19 年变动值,国际现货价或呈现前高后低的趋势。 2)国际原糖现货价与全球库存消费比呈反向关系,根据 USDA 数据,19/20 榨季全球库 存消费比约为 28.25%,同比-3.34pct,意味着 2020 年糖价呈现上行趋势。

目前从部分主流机构预测来看,均认为 19/20 榨季全球食糖供需缺口在 300-600 万吨。其 中国际糖业协会(ISO)2019 年 12 月预估 2019/20 榨季全球糖供需缺口为 612 万吨,20/21 榨季食糖将出现 350 万吨缺口。 综合来说,19/20 榨季全球食糖进入减产周期,国际原糖市场保持强势。2020 年 2 月 17 日,原糖国际现货价为 14.69 美分/磅,相比于 19 年最低点已上涨 27.52%。国际糖价处于上行 通道中,成为国内糖价上行趋势的强力支撑。

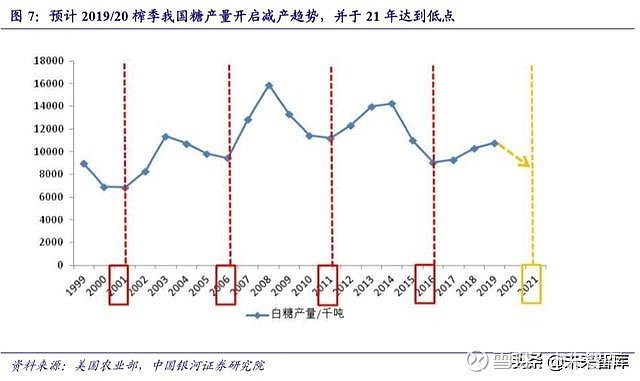

(二)国内糖周期四已开启,或于 21 年中现高点 食糖为周期性产品,其价格由供给主导,并基本以六年为一周期。我国食糖年产量在 1000 万吨上下,年度需求量约为 1500 万吨,剩余食糖由进口提供。我国糖价受国内供给以及全球糖价共同影响。 自 2003 年开始,我国已经历三轮完整糖周期,糖价高点分别出现于 2006 年 2 月、2011 年 8 月、2016 年 12 月,对应现货价高点 5450 元/吨、7765 元/吨、7020 元/吨,对应涨幅 165.2%、 191.4%、76.8%。本轮周期我们定义为“周期四”,起点设定为 2019 年 1 月,对应价格 5040 元/吨。 从我国糖产量来看,2018/19 榨季我国糖产量约为 1076 万吨,为近三年高点。农业部预 测 2019/20 榨季国内糖产量约为 1062 万吨,开启产量下行趋势。从周期规律来看,假设上行 期 30 个月,预计国内糖价高点出现于 2021 年年中。

(一)印度:气候导致产量显著下行,关注库存与出口 印度 2019/20 榨季开始于 19 年 11 月。由于上年旱灾,主产区马邦将开榨时间推迟至 11 月 22 日。截至 2020 年 1 月 31 日,印度全国糖产量为 1411.2 万吨,同比下降 23.96%;印度糖厂开工 446 家,同比下降 14.23%,且马邦已有三家工厂停工。美国农业部预测 2019/20 榨 季印度糖产量为 2930 万吨,同比下降 14.58%;而 ISMA 最新预估 19/20 榨季印度产量 2600 万吨,同比-22%。 1、季风降雨大幅偏离正常值,糖产量或将显著下行 印度是典型的季风气候,6 月至 9 月的西南季风降雨占全年降雨量的 70%左右,期间的降 雨量严重影响甘蔗的种植。印度甘蔗种植分布在 12 个邦,其中三大主产区北方邦、马邦和卡 邦的产量占比接近 80%。 根据历史数据测算,我们认为当季风期降雨为正常值的 90%以下时,甘蔗产量、出糖率、 糖产量将呈现显著下降趋势,或可达-20%至-45%;反之维持正常波动状态(可见《“读懂糖周 期”系列深度报告三》)。印度气象局 IMD 数据显示,2019 年季风期北方邦、马邦、卡邦降雨 量分别偏离正常值-22%,+30%,+22%。其中,北方邦灌溉系统发达,灌溉率近 80%,干旱 影响较轻。马邦受洪水影响,甘蔗出糖率降低至 10%,严重影响蔗糖的生产量。 2、卢比贬值+政策刺激出口,库销比下行推升糖价 受干旱、洪水与蝗灾等灾害的影响,19/20 榨季印度国内糖产量预期大幅下行,糖内需稳 定。目前,汇率、政策与制糖成本均利好食糖出口。 美元兑印度卢比汇率是影响印度糖出口量与国际原糖价格的重要因素,理论上印度卢比贬 值有利于本国糖出口增长。根据汇率与糖价关系图显示,美元兑印度卢比与原糖国际价格呈反 向关系。根据美联储数据,2019 年 2 月 7 日,美元兑印度卢比为 71.47,处于历史高位,若印 度卢比持续贬值,糖出口量将会增加。 根据 USDA 数据,2018/19 榨季印度食糖库存量为 1761.4 万吨,处于历史最高位。因此, 自 2018 年以来,印度政府出台补贴、免税等多项政策,以刺激印度食糖出口。2019/20 榨季 印度计划出口 600 万吨食糖,同比+20%。从政策角度看出口,印度政府各项政策利好食糖出 口以消耗高库存。 USDA 预计 2019/20 榨季印度糖出口量约为 500 万吨,期末库存为 1491.4 万吨,对应年末 库存/消费量比值为 52.33%,同比-11.72pct。在 2019/20 榨季气候、出口政策背景下,库存降 显著减少,印度库存消费比开启下行趋势。库存消费比与原糖价格呈反向关系,意味着 2020 年原糖价或呈现上行趋势。

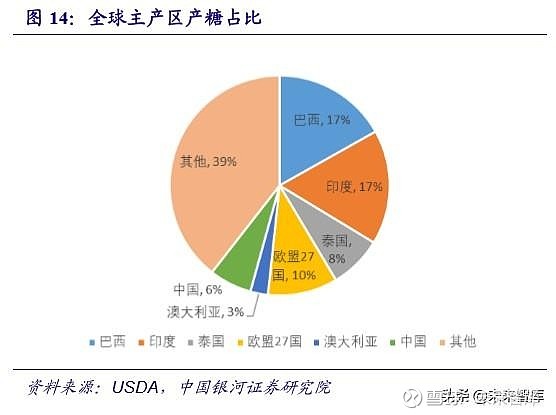

3、蝗灾肆虐印度西部,未来甘蔗种植受潜在波及 印度为全球食糖主产国之一。2018/19 榨季印度糖产量 3430 万吨,为全球第一大产糖国。 根据 USDA 预测,2019/20 榨季,印度糖产量约为 2930 万吨,稍低于巴西糖产量 2935 万吨, 均占全球总产量的 17%。在出口方面,预计 19/20 榨季印度糖出口量为 500 万吨,约占全球出 口量的 9.07%。我们认为印度食糖产业在全球食糖供应中具备较大影响。

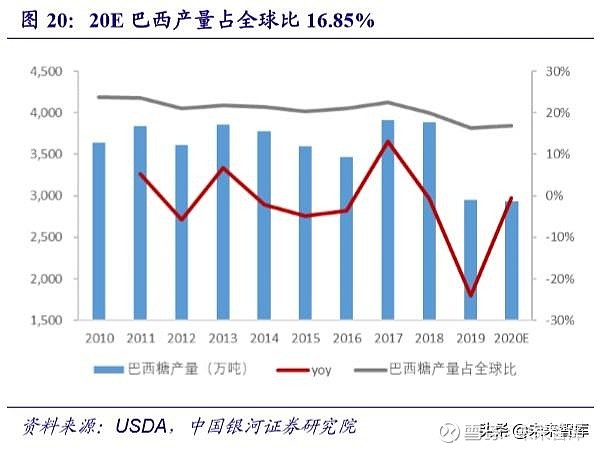

2020 年 1 月蝗虫进入印度,印度西部地区受灾严重,严重影响拉贾斯坦邦地区和古吉拉 特邦地区农作物种植。2 月 17 日印度蝗灾已基本控制,但印度政府依旧发布预警,20 年 6 月 或将遭受更为严重的蝗灾袭击。目前印度甘蔗已收割,种植季还未开始。 假若后期 6 月疫情爆发,印度甘蔗主产区的种植可能受到严重影响。马邦与北方邦距离印 度西部受灾地区较近,19/20 甘蔗种植面积、产量占比分别为 20.12%/44.19%、19.35%/46.01%。 我们认为,考虑 FAO 及印度政府预警,不排除未来疫情再度爆发的可能,届时对甘蔗的影响 力将变大。印度作为全球糖产量及出口量大国,将对全球糖价产生较大影响,蝗灾疫情或将成 为糖价上行趋势的强力支撑。 (二)巴西:19/20 榨季产量低位,未来关注制糖比 2020 年,美国农业部预测巴西糖产量为 2935 万吨,同比-0.51%。糖出口 1862 万吨,同 比-5%。巴西糖出口量占产量比值约 64%。全球出口量为 5515 万吨,巴西出口量占比 33.76%。 受近年产量下滑影响,巴西糖产量占比下降,但依旧是最大糖出口国,对全球食糖供需格局影 响举足轻重。

1、巴西醇油比接近 0.7,或将影响乙醇消费 巴西甘蔗主要用于制作甘蔗与乙醇。巴西燃料乙醇产业成熟,其产量直接影响食糖产量。 巴西糖产量的主要影响因素有两个,一是燃料乙醇竞品汽油的价格,二是燃料乙醇和原糖的价 格比较。 原油作为汽油的上游产品,国际原油价格波动直接影响巴西汽油价格走势。自 2020 年 1 月起,受中国新冠肺炎疫情,利比亚局势等多因素影响,国际原油连续五周下跌。OPEC 数据 显示,2020 年 2 月 12 日原油价格为 55.54 美元/桶,较一月初高点跌幅已达 21.63%。巴西国内油价跟随国际油价波动,由于近期油价的暴跌,我们认为短期内燃料乙醇较汽油的消费优势 将下降。 巴西燃料乙醇与汽油存在替代品的关系。通常当醇油比在 0.7 附近时,消费者倾向于使用 汽油为车用燃料;当醇油比价低于 0.65 时,消费者会更倾向于使用燃料乙醇。UNICA 数据显 示,自 2019 年 5 月起,巴西各州醇油比价均呈上行趋势。截至 2019 年 12 月,巴西圣保罗地 区醇油比价达 0.68。 2、雷亚尔汇率持续贬值,乙醇折糖与原糖价格接近 巴西糖出口以美元计价,美元兑雷亚尔的汇率变化是影响国际原糖价格的重要因素。巴西 雷亚尔本币贬值,刺激出口增长。根据两者关系图显示,原糖价格走势与美元兑雷亚尔呈较为 显著的反向关系。 自 2019 年 12 月,巴西雷亚尔持续贬值,国际糖价也呈现持续上行趋势。其主要原因是 2018/19 榨季巴西糖产量与出口量同比-24.1%、-30.5%,呈现大幅减产趋势,即便汇率贬值, 出口增量暂时无法弥补缺口,对当前全球糖价影响不大。

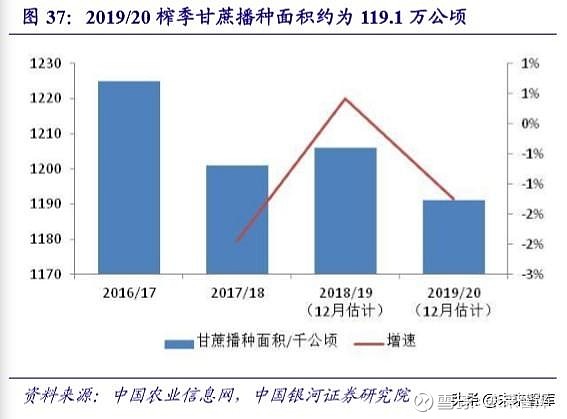

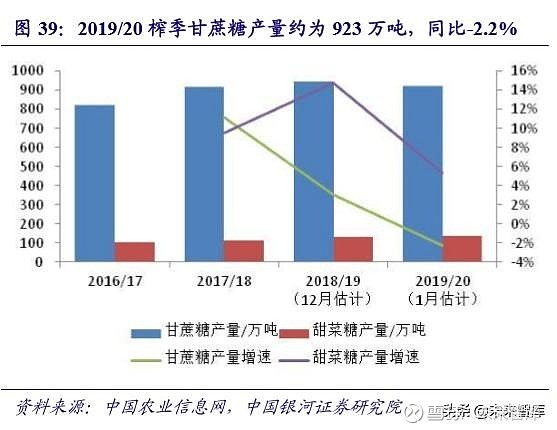

受雷亚尔持续贬值以及原糖价格持续上行的影响,乙醇折糖与原糖价格接近。当原糖价格 超过乙醇折糖价,意味着糖厂生产食糖产生的收益将高于生产乙醇。目前市场有预期,随着原 糖价格的持续上行,巴西 20/21 榨季或将上调制糖比,这一动作意味着巴西糖产量将增加。 无论是醇油比还是乙醇折糖价,当前数据都有可能使得新一榨季制糖比的上调。根据这一 情况,我们做了甘蔗产量与制糖比的敏感性分析。假设巴西甘蔗出糖率为 13.5%,预计 20/21 榨季巴西甘蔗产量为 6.35 亿吨,以此为基准上下浮动,当制糖比在 34%-40%之间变动时,对 应糖产量在 2915-3429 万吨之间波动,该上限值低于 2010-2018 年巴西糖产量,依旧处于低位。 我们认为新榨季制糖比将是影响国际糖价走势的重要因素,但在全球减产趋势下不构成显著压 力。 (三)泰国:干旱或致产量大幅下行,或将影响出口 2019/20 榨季,USDA 预计泰国糖产量 1354 万吨,同比-7.1%,占全球产量的 7.8%,为第 三大糖主产国;糖出口量约为 1050 万吨,同比+12.9%,占全球出口量的 19%,为第二大糖出 口国。 干旱气候影响甘蔗产量。泰国甘蔗种植区域主要分布在东北部、中部和北部,贡献食糖 产量占比为 50%、25%、25%。其中,中部和北部在 5-6 月雨季开始时种植,而东北部在雨季 过后 10-11 月种植。2019 年 3-4 月泰国降雨量异常偏低,干旱对甘蔗种植产生较大影响,一方 面降低甘蔗产量,另一方面甘蔗出糖率或有提升。根据泰国甘蔗和食糖委员会预测,19/20 榨 季泰国甘蔗产量或下调至 7500-7800 万吨,同比下降 40-42.3%;且大部分糖厂将于 2 月底之前 收榨,而 18/19 榨季大规模收榨集中在 4 月。 根据 OAE 发布的数据来看,2020 年 2 月 11 日,甘蔗收获量为 6518.29 万吨,同比-19.8%; 同期平均甜度为 12.54cc,同比+0.39cc。在甘蔗收获量下降、甜度提升的背景下,食糖产量下 降,20.2.11 泰国糖产量为 699.87 万吨,同比-18.52%。 甘蔗价格历史低位,竞争作物价格向好。19 年 1 月 29 日泰国内阁通过决议,确定 18/19 榨季每吨甜度 10cc 的甘蔗价格为 700 泰铢,实际价格按甘蔗甜度上下浮动,为近十年来最低 水平。目前 19/20 榨季已开榨,最新甘蔗定价为 750 泰铢/吨(10cc),依旧处于低位。泰国甘 蔗竞争作物包括玉米、木薯等。从价格趋势来看,甘蔗价格于近两年持续低位,同期玉米价格 有上扬趋势。我们认为在上述背景下,叠加气候问题,甘蔗种植面积暂无上涨动力,20/21 榨 季甘蔗产量或将持续下行。 泰国糖产量下行影响出口量。根据泰国甘蔗与食糖委员会(OSCB)最新预测,2019/20 榨季泰国糖产量预估 1050 万吨左右,较之前预估下调 100-150 万吨,同比下降 400 万吨 (-27.93%) 。一般来说泰国国内食糖消费量在 250 万吨左右,其余食糖出口。假若 19/20 榨季 泰国食糖大幅减产,对外出口量亦将大幅下降(按现有数据推测出口量为 800 万吨左右),那 么全球食糖缺口亦将进一步扩大。 三、中国:食糖供需基本稳定,关注关税变化(一)国内食糖进入减产周期,短期现货供需两淡 19 年末 20 年初,广西、云南两省部分蔗区受寒潮和干旱天气影响,甘蔗生长及单产受到 部分影响,但有利于糖分积累。农业部预测 2019/20 榨季甘蔗播种面积为 119.1 万公顷,同比 -1.24%,甘蔗单产约为 64.5 吨/公顷,同比-6.09%。从甘蔗种植与产量来看,国内食糖产量将 下行,19/20 榨季国内甘蔗糖产量约为 923 万吨,同比-2.22%。同期,甜菜糖产量同比+5.3% 达到 139 万吨,合计国内食糖产量为 1062 万吨,同比-1.3%。经历三年增产,我们预计 2019/20 榨季国内食糖产量将迎来减产周期。

根据中国糖业协会统计,2018/19 榨季我国食糖产量、销量分别为 1076.04 万吨、1040.63 万吨,同比+4.39%、+5.54%,整体销糖率为 96.71%,同比+1.09pct。2020 年 1 月 31 日全国销 糖率为 49.9%,同比-0.22pct。受新冠疫情影响,短期内食糖现货市场供需两淡,产量与销量 或有所下降,销糖率放缓。

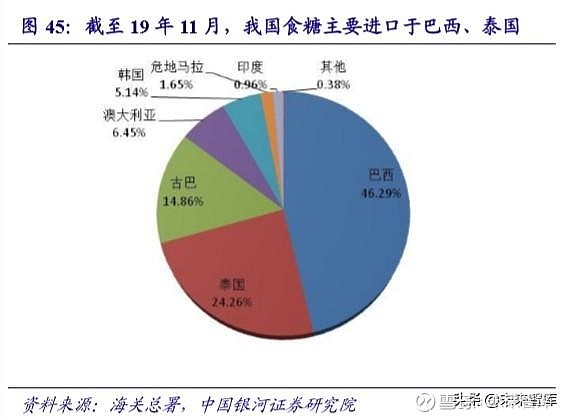

(二)关税或下行刺激糖进口,走私压力缓解中 我国白糖实行关税配额管理,自 2004 年配额达到 194.5 万吨以后,一直延续至今,其中 70%为国营贸易配额。2019 年我国食糖累计进口量为 339 万吨,同比+21.3%。我国进口糖主 要来自于巴西、泰国和古巴,分别占比约 46.3%、24.3%、14.9%;其中古巴进口糖直接进入国 家储备库,成为国储糖,其余进口糖经过加工成成品糖后进入流通市场。

2020 年 2 月 14 日我国进口糖利润为 1849 元,处于下行趋势中。同期,配额内、外巴西 糖与柳糖现价价差分别为 1726 元/吨、-502 元/吨,其中配额外价差自 1 月 21 日开始持续为负 值,且有扩大趋势。在当前税率背景下,随着国际原糖价格的上行,国内进口糖利润将进一步 收窄。 目前国内进口糖分为两种税率,配额内关税 15%,配额外关税 85%(2020 年 5 月 21 日前)。 假若配额外关税的保障性关税部分取消,意味着内外价差将扩大,我国进口糖供应或将增加, 对国内糖价产生一定冲击。从目前了解到的情况来看,巴西方面有报道称巴西与中国食糖进口 保障性关税不再延期,意味着配额外进口关税恢复到 50%,届时内外价差扩大国内糖供应或 增加。我们认为仍需关注国内官方信息。 在食糖走私方面,由于外糖价格较低,食糖走私利润丰厚,走私糖数量较大。近年来国内 相关部门加强打击力度,据公开数据不完全统计,2019 年破获食糖走私数量为 8.76 万吨。当 前,国际糖价处于上行通道中,内外糖利差缩窄,叠加国内严厉打击食糖走私、新冠疫情对物 流运输的影响,或将部分遏制走私糖数量,我们预计 2020 年走私糖数量或下降至 100-150 万 吨。 四、投资建议从全球角度看,1)全球产需差额变动值、库存消费比,均与原糖价格呈反向关系,单纯 数据关系显示 20-21 年糖价呈上行趋势; 2)国际三大主产国糖产量呈现不同程度的减产趋势。 印度因季风雨大幅偏离正常值而导致甘蔗产量显著下行,预计 19/20 榨季糖产量同比下行 15-22%。巴西 19/20 榨季已接近尾声,糖产量轻微下行,处于历史低位;未来或担心新榨季 制糖比上升,但经敏感性测试增量仍无法弥补全球缺口。泰国因干旱导致甘蔗大幅减产,或提 早收榨,最新预估糖产量同比-28%。 从国内市场来看,主产区均出现不同程度减产,19/20 榨季产量同比-1.3%;20 年 5 月保 障性关税取消与否仍存在变数,若取消则将扩大进口糖数量。在供需层面,我们估算国内产量 约 1062 万吨,进口糖约 300 万吨,走私糖约 100-150 万吨,合计糖供给 1462-1512 万吨, 我国年均糖消费约为 1580 万吨,供给层面相对紧张,供需维持紧平衡状态。 国内外食糖均处于减产周期,糖价上行趋势强烈。国内糖周期四已开启,我们预计糖价高 点出现于 2021 年年中。 在个股推荐方面,我们建议关注中粮糖业(600737),公司主营番茄酱与食糖业务;其中 食糖业务分为制糖与贸易糖(国内最大贸易商之一),制糖业务产能约 100 万吨(甜菜糖 35 万吨、甘蔗糖 32-35 万吨、海外 35 万吨)。糖价上行将给公司业绩带来较大弹性。 …… (报告来源:中银证券) 获取报告请登陆未来智库www.vzkoo.com。 |

【本文地址】