怎么理财每月工资3500元?每天投28元就够了... |

您所在的位置:网站首页 › 工资3500如何理财 › 怎么理财每月工资3500元?每天投28元就够了... |

怎么理财每月工资3500元?每天投28元就够了...

|

二、什么理财方式最靠谱? 投资理财的方式有很多,例如基金、股票、比特币、P2P...等等。 如果你是有这风险承受能力,想短期搏一搏的,这些风险投资当然可以。 只不过,这类高风险对于不懂门道的理财小白来说,前期要交的“学费”,远远多过收益, 对于小白来说最靠谱的还是理财型保险:年金险和增额终身寿。 至于年金险和增额终身寿该怎么选,就看自己需求: 年金险更适合有“强需求”的人群。 对资金有长远规划的,能明确这钱什么时候用,给谁用,用多少,这就叫做强需求, 比如教育金、养老金就算的上是强需求。 像我大侄子这种:“我只是想存着,也不确定啥时候用,需要的时候取出来点,不用就先放着” 那么增额终身寿会更合适点。 相较于年金险,增额终身寿灵活性更强,当做一个灵活的保本保息长期理财工具是很好的选择。

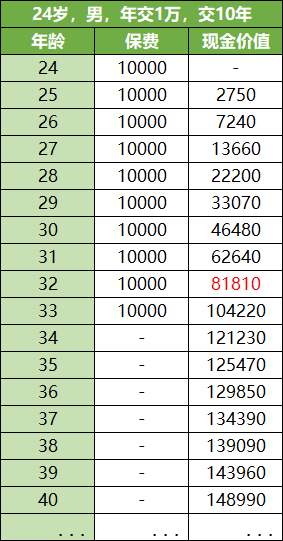

三、收益如何? 增额终身寿的产品也有很多,像我大侄子这种情况, 无强需求,只想保本保息理财,且一开始投入金额较低, 那么应该选择一款收益不错且能加保的(后期涨工资了还能往里加点) 目前市面上最符合这要求的产品是横琴琴童尊享增额终身寿。 按着大侄子的条件,做了一份利益演算表,给大家参考: *案例:大侄子,男,24岁,年交1万,交10年。 这份保单的现价变化是这样的👇

琴童尊享的回本速度不算快,到了保单的第8年,才能回本, 不过到了后期,收益就比较猛了。 大侄子到了40岁,开始每年减保领取现价1万, 可以一直领到60岁,这笔钱才会领完, 总收益约20万元,直接翻倍。 实际内部收益IRR=3.49% 或者选择一直不领,到了60岁,一次性退保领取, 能拿到退保金296410元,约30万。 每天少喝一杯奶茶的事,就能赚到退休的30万,退休生活美滋滋。 另外,琴童尊享还支持后期加保, 等大侄子工作一段时间,涨薪了,再来加保,后期能领的钱就更多。 四、最后的话 现在很多80、90后,都喜欢“活在当下,及时行乐”的生活方式, 对自己的工资没有规划,能攒下钱的真不多。 其实能早点学会管理财富,给自己留点“后路”, 有一份资金做兜底,遇到什么事多少都能有点底气。 增额终身寿险就是很好的长期理财工具,保本保息,稳中求胜就足够了。 当然,产品都是因人而异,总得算清楚了才不会被“坑”! 希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |