以PB和ROE为基础的价投大法 一、PB和ROE的基本概念 有一定股龄的人都知道PB是市静率,等于股价除以净资产的倍数,也就是公司的股价是以多少倍的净资... |

您所在的位置:网站首页 › 工厂pb是什么意思 › 以PB和ROE为基础的价投大法 一、PB和ROE的基本概念 有一定股龄的人都知道PB是市静率,等于股价除以净资产的倍数,也就是公司的股价是以多少倍的净资... |

以PB和ROE为基础的价投大法 一、PB和ROE的基本概念 有一定股龄的人都知道PB是市静率,等于股价除以净资产的倍数,也就是公司的股价是以多少倍的净资...

|

来源:雪球App,作者: 良基白马,(https://xueqiu.com/3563564942/85723022) 一、PB和ROE的基本概念 有一定股龄的人都知道PB是市静率,等于股价除以净资产的倍数,也就是公司的股价是以多少倍的净资产在交易。我们神奇的大A股从零点几倍到几十倍PB都有,如:近期大量的银行在破静交易,而创业版平均还是3倍多的PB在交易,暴风科级以10倍PB在交易。 ROE是净资产收益率,简单理解就是一家公司所有的资产每年能赚多少钱,这里的资产除去了所有的负债,利润也扣除了所有费用。 实际的例子:假设有一家工厂,账面上的净资产(现金+厂房+存货等待资产,减去银行所有外债剩下的)有100万,每年能产生20万的净利润(扣除员工工资、税收、房租等所有费用),那么这家工厂的ROE=20/100*100%=20%,如果有人愿意200万购买,说明PB=2倍在交易。假设都不分红的情况下: 股价=PB*净资产*(1+ROE)n 从公式可以看出,股价与ROE成指数关系,与PB成线性关系。如果以相同的PB交易,那么未来的股价就相当于取得ROE的复利增长。由于是复利的关系,如果差异几个点,长期来看总收益差距会非常大。 二、超级牛股的秘密 A股几只大牛股都是典型的高ROE公司,如下: 格力电器,近10年ROE都在20%以上,平均值解决30%,对应的估计上涨了几十倍。

另一只白马股贵州茅台也类似:

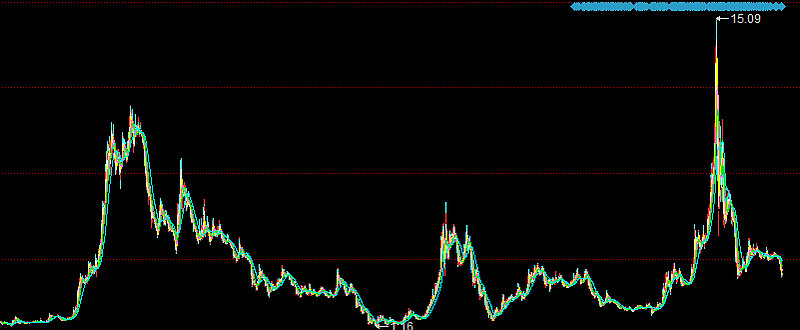

再来看看曾经的超级白马股四川长虹:

由于近10年ROE一直是个位数,2015年还出现了大面积亏损,因此这几年股价不升反降。

四川长虹上市以来股价走势图 ROE相当于企业的内生增长力,选股的关键在于找到长期高ROE(年均15%以上)且长期稳定的企业,并长期持有。当然,个股的把握难度是比较大的,而且再好的个股也难逃系统性风险,比如:超级牛股贵州茅台,如果怀仁镇出现大地震,把整个环境给破坏了,那么将不复存在。对于大部分散户来说,不具备选股能力,那么持有指数基金是较好的选择,但带来的问题是长期ROE比较低,长期看不管什么指数,ROE不会超过15%,大部分是在12-13%左右。 三、低买高卖的秘密 股市收益除了决定内生性增长的ROE外,还有一方面就是赚市场波动的钱,即:以低PB买入,高PB卖出,如:今年以1PB买入招商银行,过两年以2PB或3PB卖出。对于买入点的把握通常要结合个股的历史PB来看,最好能考察10年左右,最少要穿越一个牛熊周期。在历史估值底部区域开始买入,在高估区间卖出。对于个股市场给出多高的PB值、我们要多少PB值卖出这是难点。从历史上来看,绩优白马股牛市时溢价不会太高,甚至低于指数,而带杠杆性的品种往往会有较大的波动性,如:券商类、保险类、基金管理公司。

贵州茅台历史PB

中信证券历史PB 从贵州茅台和中信证券历史PB来看,15年的牛市贵州茅台估值只提升了一倍左右,而中信证券提升了3倍PB,但无论如何PB值都有了很明显的提升。 四、相对集中的持股策略 价投界对集中持股还是分散持股是每个投资人见仁见智的话题,巴菲特提倡集中持股,而价投鼻祖格雷厄姆采用分散持股,两者均取得很好的业绩。其实巴菲特虽然提倡集中持股,但从他的持仓结构来看也分散在20家企业以上。我采取的是相对集中的策略,一般在10支股左右,前5支占大部分仓位,主要集中在银行、保险、消费和医药行业。每个行业分高中低三种仓位,高仓位时单个行业一般不超过30%,中等仓位20%,低配10%,单支个股一般不超过总仓位的20%。 五、以估值为基础的动态再平衡仓位管理 仓位管理与持股策略相关,通常以整个市场的估值决定总仓位,如果市场总体低估,会满仓持有,适当时增加一些杠杆(最高不超过自有资金的50%)。当持仓结构中多行业出现高估或低估时,将逐步降低高估行业的持仓比例,同时提高低估行业的持仓比例,从而实现不同行业间的轮动。

总的来说,投资的关键点在于不断寻找稳定且ROE高的公司,以低PB买入、高PB卖出。对长期ROE的判断是投资的“道”,决定了我们投资什么样的标的,它考验投资人对商业模式的理解、行业、公司发展的把握,是投资人最重要的着力点和一辈子的修行。而对PB的把握属于投资的“术”,决定了买入的时机,仓位把握、轮动、动态平衡等都属于这个范畴。因此,深刻理解ROE和PB这两个指标的内涵,并且灵活应用就能在纵横股海。对我个人而言,将用我组合来践行这两个指标的应用。道正不怕路远,相信长期的坚持将会来带美好的回报。 $贵州茅台(SH600519)$ $美的集团(SZ000333)$ $中信证券(SH600030)$ @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |