中国同辐收入利润拆解以及资本市场路径建议 $原子高科(NQ430005)$ $中国同辐(01763)$ 先说结论:1、 中国同辐 净利润=控股69.49%原子高科... |

您所在的位置:网站首页 › 工业管道图纸图解视频说明 › 中国同辐收入利润拆解以及资本市场路径建议 $原子高科(NQ430005)$ $中国同辐(01763)$ 先说结论:1、 中国同辐 净利润=控股69.49%原子高科... |

中国同辐收入利润拆解以及资本市场路径建议 $原子高科(NQ430005)$ $中国同辐(01763)$ 先说结论:1、 中国同辐 净利润=控股69.49%原子高科...

|

来源:雪球App,作者: 姚2011,(https://xueqiu.com/8348036385/206732459) $原子高科(NQ430005)$ $中国同辐(01763)$ 先说结论: 1、中国同辐净利润=控股69.49%原子高科权益净利润+直接控股34%中核海得威权益净利润 + 其他业务贡献的净利润 2、21年中报数据,中国同辐归母净利润=81.83%来自于原子高科权益贡献 + 46.53%海得威权益贡献 + (-28.36%)其他业务亏损 3、核心子公司原子高科(430005)为新三板创新层公司,其在中国同辐的净利润贡献占比超过80%。中国同辐科创板发行上市,本质上就是拿原子高科69.49%股权二次上市,有违证券市场发展理念,属于反向分拆,实质上违反了相关证券法规,也严重侵害了原子高科广大中小投资者的合法权益。由此导致原子高科不能北交所上市,也损害了北交所的发展壮大,违背了中央发展北交所的政策方向。 4、资本运作路径一(中国同辐A+H科创板上市方案):预计中国同辐科创板上市后总市值在140亿(区间在123亿--150亿左右)。而一旦选择A+H上市路径,那么两大核心子公司 原子高科、中核海得威都会受制于分拆规则,而无缘国内资本市场。 5、资本运作路径二(分拆两大子公司上市):中国同辐仅考虑两大子公司股权贡献的市值就在 156亿元左右。考虑到中国同辐旗下其他公司的价值,估计中国同福合理估值在180亿左右。 6、汇总来看,选择路径二(分拆两大子公司上市)对各方面都是最优选择。因此对于中国同辐目前选择路径一(A+科创板上市),我们深表不解。作为央企中核集团旗下重要的子公司,为啥选择一个对各方面都不利的资本运作方案?唯一的解释,就是中国同辐的各位领导对资本市场不熟悉,被相关人士误导了。

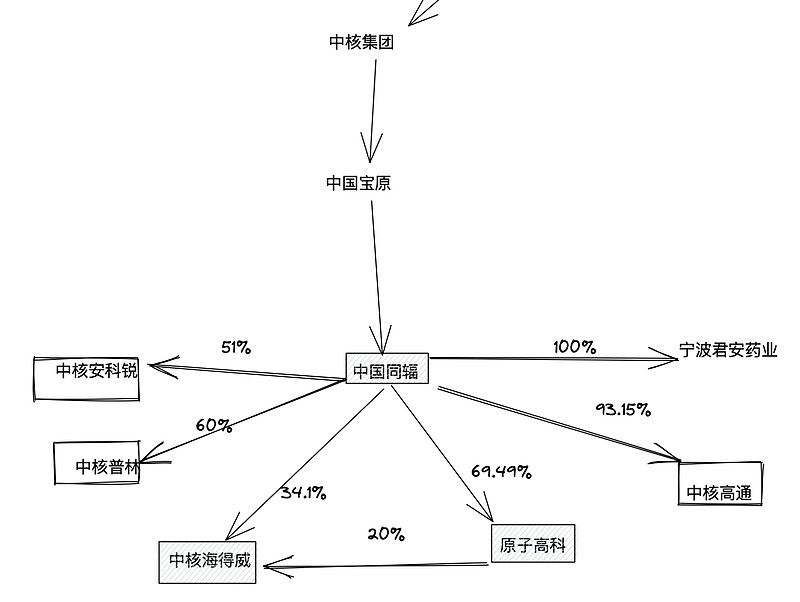

希望中核集团和中国同辐的各位领导能三思而行,果断停止启动中国同辐科创板上市方案!尽快推动原子高科北交所上市!尽快推动中核海得威科创板上市。 一、中国同辐基本业务中国同辐为中核集团旗下控股型公司,旗下主要业务大多由控股子公司进行。 大致架构如图:

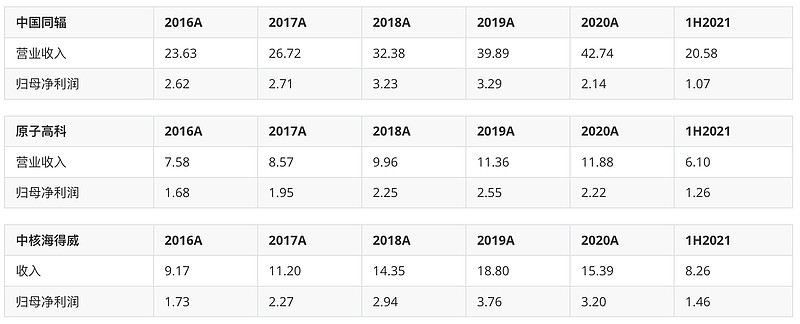

核心子公司原子高科(430005,控股69.49%)和中核海得威(直接控股34.1%,通过原子高科间接参股20%,实际股权48%),近几年的基本财务数据如下:

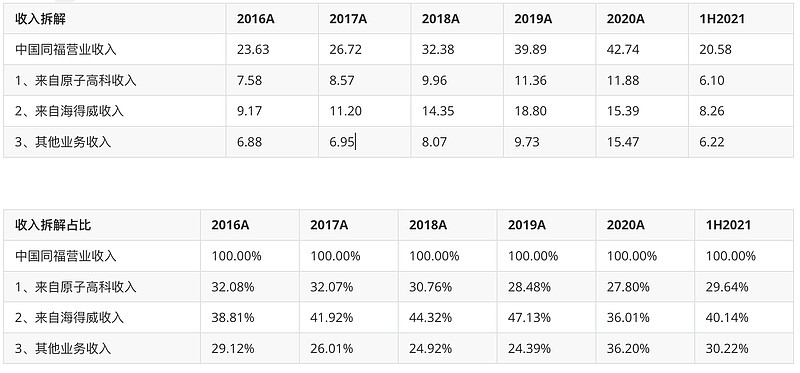

中国同辐净利润=控股69.49%原子高科权益净利润+直接控股34%中核海得威权益净利润 + 其他业务贡献的净利润 (一)、收入拆解以最新得2021年中报数据为基准, 中国同辐 收入=29.64%来自原子高科+40.14%来自中核海得威+ 30.22%来自其他业务

以2021年中报数据为基准 中国同辐归母净利润=81.83%来自于原子高科权益贡献 + 46.53%海得威权益贡献 + (-28.36%)其他业务亏损 可以看出,扣除原子高科和中核海得威之后,中国同辐其他所有业务贡献了约30.22%的收入(收入6.22亿元),也贡献了负28.36%的利润(亏损0.3亿)。

中国同辐还通过原子高科间接持有20%中核海得威股权,因此中国同辐实际控股48%(34.1%+69.49%*20=48%)中核海得威。按照实际控股的口径计算,中核海得威贡献得权益净利润占比如下:

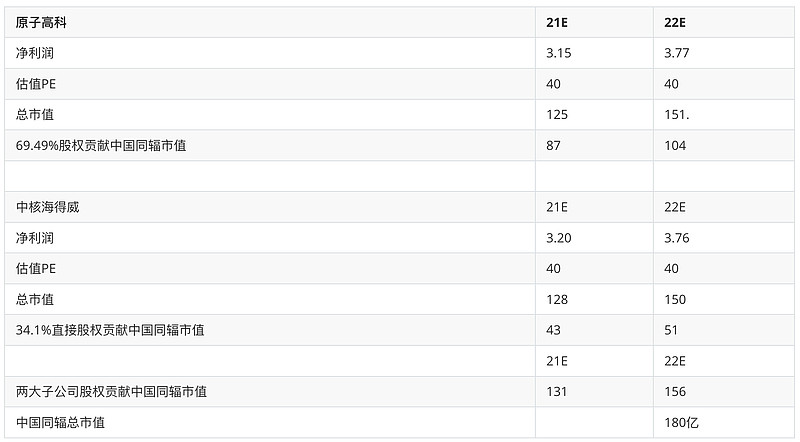

从以上分析,可以得出几个结论: 1、中国同辐是控股型公司,主要利润来自于 专攻核医学的原子高科 和 专攻呼气检测的 中核海得威; 其他业务目前只贡献收入而不能贡献利润; 2、控股69.49%的原子高科贡献利润占比超过50%,2021年上半年为81.83%; 3、实际控股48%(直接参股34%+ 通过原子高科间接持股20%)的中核海得威贡献净利润占比超过50%,2021年上半年为65.5%; 4、原子高科和中核海得威都属于专精特新企业,属于国家重点扶持发展的企业; 5、中国同辐是控股型公司,从运营效率上来看,明显低于两大核心子公司。控股型企业效率低于专精特新企业是常态。 三、资本市场路径一、A+H上市的估值分析先给出结论: 按照路径一:A+H科创板上市方案,中国同辐科创板上市后总市值在140亿(区间在123亿--150亿左右) 而一旦选择A+H上市路径,那么两大核心子公司 原子高科、中核海得威 都会受制于 分拆规则,而无缘国内资本市场。 (一)、方法1:市盈率估值,22年市值149亿1、中国同辐 净利润 测算: 三大假设: (1)、原子高科归母净利润,21年3.15亿(公司年度财务预算),22年3.77亿(同比增长20%); (2)、中核海得威归母净利润,21年度净利润3.2亿(疫情冲击减少,恢复到20年水平),22年3.76亿(恢复到19年水平); (3)、同辐其他业务贡献净利润,21年 亏损0.49亿(恢复到20年水平),22年0.24亿(恢复到19年水平) 在此假设下,预计中国同辐21年净利润2.78亿,22年4.15亿。

目前科创板合理估值40倍PE,考虑到中国同辐为控股型公司,估值会有一定折价。估计科创板上市后,中国同辐合理估值水平为36倍市盈率。 结论:中国同辐科创板上市后,A股估值在100-149亿之间。

参考已在A+H科创板上市的中国通号(3969HK,688009SH),最新AH溢价 1.81倍,大致可以推到出 中国同辐科创板上市后的合理股价在38.65元左右。 按照中国同辐现总股本3.2亿股计算,科创板上市后总市值 123.68亿元。

在分拆两大子公司上市的情况下: 中国同辐仅考虑两大子公司股权贡献的市值就在 156亿元左右。考虑到中国同辐旗下其他公司的价值,估计中国同福合理估值在180亿左右。

我们逐个讨论两条路径选择对于不同主体的影响。 1、对于中国同辐的影响

2、对国有资本保值增值以及中核集团的影响

3、对于两大子公司的影响 子公司单独上市,更加有利于发展壮大,也符合国家政策。 4、对于其他孵化中的子公司的影响 未来中国同辐旗下其他子公司发展壮大后,也可以按照同样的模式分拆上市。 5、对北交所的影响 原子高科是一家已经在新三板上市十多年的公众公司。北交所的设立给像原子高科这样的新三板公司带来北交所上市的巨大政策红利,原子高科无论是资质还是财务指标,都已经满足北交所的上市标准。而一旦上市,原子高科将成为北交所的龙头股之一。 6、汇总对比 汇总来看,选择路径二对各方面都是最优选择。 因此对于中国同辐目前选择A+科创板上市,我们深表不解。 作为中核集团旗下重要的子公司,为啥选择一个对方方面面都不利的资本运作方案? 唯一的解释,就是中国同辐的各位领导对资本市场不熟悉,被相关人士误导了。

此外,路径一(中国同辐A+H科创板发行) 还存在几个较大的问题,难以解决: 第一、对中核集团国有资本增值不利:影响14%的资产证券化率水平。难以顺利通过相关国资审批。 第二、核心子公司原子高科为新三板创新层公司,其在中国同辐德净利润贡献占比超过80%。中国同辐科创板发行上市,其本质上就是拿原子高科69.49%股权二次上市,有违证券市场发展理念,属于反向分拆,实质上违反了相关证券法规。 第三、不利于专业化运作,不符合国家鼓励专精特新中小企业茁壮成长的政策方向。 第四、违背了国家发展北交所的大方向。在此方案之下,原子高科难以上市北交所,将直接导致北交所损失一重要上市资源和未来龙头企业。 第五、同辐为控股型公司,其在A股募集的资金还需要通过 定增或者股东借款的方式投向各个子公司。过程不仅冗长而且还有相关中介费用,实属不必要。 第六、中国同辐科创板上市将导致原子高科不能上市,这危害了原子高科广大中小股东利益,必然引发大量维权纠纷。 六、结论与建议以上分析说明: 路径一(中国同辐A+H科创板上市)是没有赢家的方案,会给国有资产带来巨大的贬值风险,更不是响应国家政策、在新时代背景下的正确的方案,也是损人害己的方案。 而路径二(分拆原子高科、中核海得威科创板上市)才是最优的选择,一方面大幅提高中核集团的资产证券化率水平,另一方面也有利于核医学领域的专业化发展。 希望中核集团和中国同辐的各位领导能三思而行,果断叫停中国同辐科创板上市方案!尽快推动原子高科北交所上市!尽快推动海得威科创板上市。 |

【本文地址】

今日新闻 |

推荐新闻 |