债务约束背景下,12个受限省份争取资金及推进政府投资类项目路径探讨 |

您所在的位置:网站首页 › 山东高风险地区是哪里 › 债务约束背景下,12个受限省份争取资金及推进政府投资类项目路径探讨 |

债务约束背景下,12个受限省份争取资金及推进政府投资类项目路径探讨

|

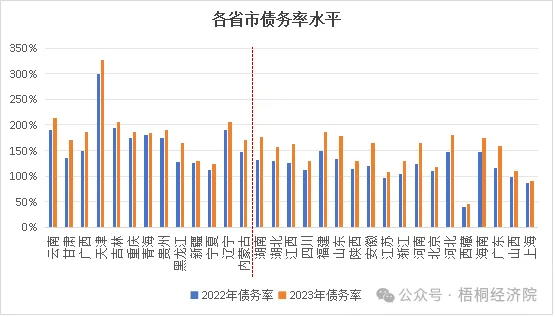

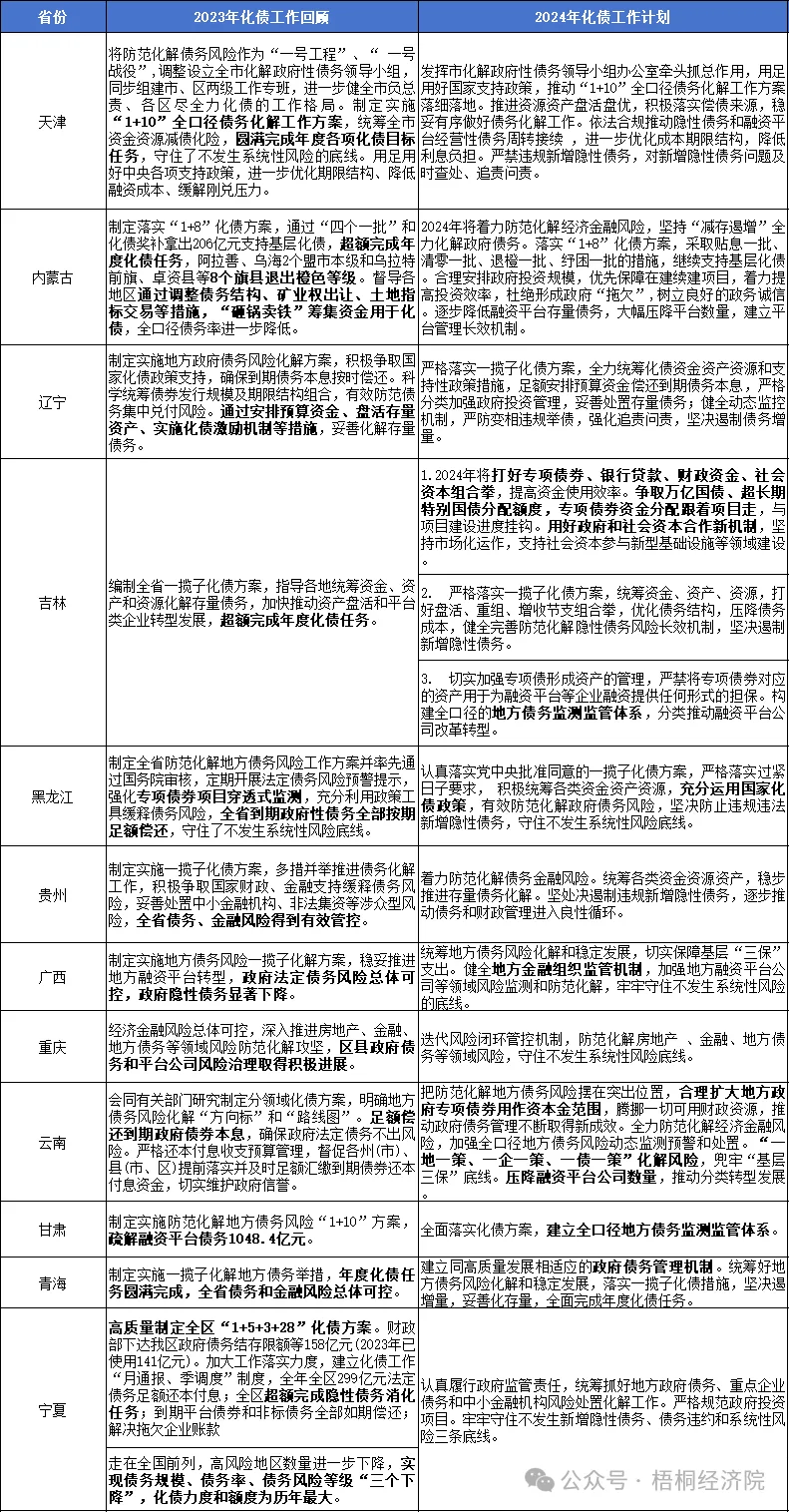

2024年重点省份政府工作报告化债工作情况 目前,2024年各地方政府工作报告已披露完毕。回顾2023年,地方政府对化债工作取得的成效评价较高。重点省份中,天津、内蒙古、吉林、青海、宁夏等在2024年政府工作报告中表示超额(全面/圆满)完成年度化债任务,其中宁夏的评价更为积极,“圆满完成年度政府化债任务,实现债务规模、债务率、债务风险等级‘三个下降’,化债力度和额度为历年最大”。 2024年,各省份对防范化解地方债务风险依然很重视,守牢“不发生系统性风险”的底线,秉持“遏制新增、化解存量”的思路。多个省份明确表示将着力推动一揽子化债方案落地落实。如天津的“1+10”、宁夏的“1+5+3+28”化债方案,在地方债务风险化解总体方案的基础上,制定诸如清理政府拖欠账款、化解地方中小银行风险、防范化解融资平台公司债务风险等专项方案。 相较2023年,在2024年政府工作报告中强调要争取中央化债政策支持的省份数量变多。一些省份通过增收节支、盘活资产、调整专项债券用途、发行特殊再融资债券、展期等渠道,积极统筹各类资金资产资源,防范化解债务风险,贵州、天津、吉林、四川等在政府工作报告中均提及了争取超长期特别国债分配额度、扩大中央预算内投资等中央政策支持的内容。还有一些省份将化债工作和区域经济发展结合起来争取中央政策支持,辽宁在预算草案中指出“用好用足国家支持东北全面振兴取得新突破政策措施,争取中央更多资金支持和更大政策倾斜”,重庆提出发挥国家战略的带动效应。此外近10个省份强调要鼓励民间资本参与城市基础设施建设,最大程度鼓励民营企业参与到政府和社会资本合作新建(含改扩建)项目。 数字化作为新质生产力的重要组成部分,各重点省份也在2024年工作报告中强调重点发展数字经济,加快培育可匹配、提升地方社会经济发展的新质生产力。此外,有部分省份强调支持数据要素市场试点建设,如吉林省将开展公共数据授权运营试点工作,贵州省推动出台数据流通交易促进条例,开展数据基础设施建设试点、公共数据授权运营试点。 区域性、结构性的债务问题更加受到地方政府的关注,2024年的化债工作可能更具有针对性。江西和云南提到将“一债一策”化解风险,吉林则强调要“优化债务结构,压降债务成本”。 表 12个重点省份2024年政府工作报告化债内容盘点

受限省份争取资金及推进政府投资类项目路径分析 (1)政策导向,开展项目梳理和谋划。 熟悉国家政策,严格对照中央和省预算内投资、地方政府专项债券、超长期国债投向,参照十二个受限省份“黑白灰”清单,大力推进白名单项目,尽量避开黑名单项目,积极争取灰名单项目,积极争取多类资金。 十二个受限省份“黑白灰”三张清单

政府债券项目:政府一般债券和专项债券作为我国一种常规的政府融资工具,在未来仍将发挥重要作用。鉴于47号文对政府投资项目的限制以及12个重点省份严控新增隐性债务的化债要求,政府专项债券项目的投资额、投资领域、投资必要性等必将成为审核重点。此外,为缓解短期偿债压力,特殊再融资债将是12个重点省份偿还隐性债务、以时间换空间的重要方式。 超长期特别国债项目:为了解决我国部分地区的基础设施补短板问题,国家在2023年专门发行了万亿国债,并从2024年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,其中12个重点省份必然将继续占据大量份额。 中央预算内投资项目:中央预算内投资是历年来国家对各地方有关领域的投资支持,在我国地方基础设施建设的资金筹集中占有重要的地位。在2024年以后,这种常态化中央资金必然继续在全国各地发挥作用,对于12个重点省份来说亦是如此。 (2)全过程管理,切实保障建设资金闭环。 通过构建“事前源头管控、事中过程控制、事后评价监管”的政府投资项目建设资金闭环管理机制,压实项目建设单位、项目主管部门等在政府投资项目全过程管理各环节的责任,实施全过程造价控制,避免形成“半拉子工程”“形象工程”“面子工程”,有效防止违规超标准、超范围、超概算建设,提高财政资金使用效益。 1)规划引领项目建设。强化各级各类规划编制实施的科学性严肃性权威性,未纳入规划的政府投资项目原则上不得实施、不得纳入相关项目库。加强交通、水利、能源、教育、卫生等政府投资重点领域规划实施监测评估,对供需和区域布局不平衡、质量效益差的项目及时进行优化调整。新规划项目应以促进产业发展为导向,充分利用已建成的基础设施,避免基础设施重复投资形成新的闲置浪费。 2)强化项目投资决策。对纳入规划项目开展决策评估,充分论证项目实施必要性、可行性、公益性、收益性、资金来源可靠性以及可能形成的重大风险隐患等。对投资规模远超地区经济发展水平及财政承受能力、资金来源不可靠的项目,决策评估一律不得通过。申请上级专项资金支持的,应符合相关专项资金管理办法规定,由资金主管部门按规定程序办理。 3)健全预算评审机制。项目主管部门可通过内部集体研究、专家评审论证、委托第三方专业机构评审等方式加强政府投资项目评审,评审结果作为部门项目入库、申报预算的重要依据,未经项目主管部门评审的,不得纳入部门预算管理项目库。财政部门对纳入预算储备库的政府投资项目,按规定开展财政预算评审,评审结果作为财政部门安排财政预算资金的依据。评审应以国家和省级颁布的相关定额和标准为依据,无相应定额或标准的,应结合项目实际参照市场价合理确定。采取工程总承包方式实施的政府投资项目,应根据财政预算评审结果进行限额设计。 4)强化施工阶段投资成本控制。项目主管部门和项目建设单位应加强项目施工监管,组织开展施工图联合会审,确保施工图的准确完整;加强工程造价跟踪管理,对单项工程结算超施工图预算,应及时对项目可能产生的超概进行预测分析,确需调概的及时按规定程序报批。 5)加强工程价款结算监管。项目建设单位应全面推行工程施工过程结算,建立先审查后支付清算机制,按规定审查并支付工程预付款、进度款。项目建设单位对工程价款结算可直接审核,也可委托工程造价机构进行审核,按照“谁委托、谁付费”的原则支付相关费用,委托费用列入项目建设成本。项目主管部门应当加强政府投资项目工程价款结算的监管,全面掌握本部门政府投资项目进度情况,督促项目建设单位及时办理工程价款结算。 6)加强项目运营管理。政府投资项目建成后,项目主管部门应明确管护责任,按规定落实后期管养资金。对于非经营性项目,应严格按照建设用途使用,因特殊原因确需变更用途的,依法依规调剂使用,避免形成闲置资产。对于经营性项目,项目建设单位和项目主管部门应健全运营管理制度,明确运营绩效目标,加强绩效运行监控,避免形成低效无效资产。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |