税局明确了!3%专票可以按9%/10%抵扣! |

您所在的位置:网站首页 › 小规模纳税人专票增值税免征 › 税局明确了!3%专票可以按9%/10%抵扣! |

税局明确了!3%专票可以按9%/10%抵扣!

|

3、购进农产品用于深加工,还可以加计扣除1% 还是上述例子,A公司在购入时,按照9%计算抵扣进项税,领用进行深加工时(加工13%税率的货物),再加计1%进项税额。(即可以按照10%扣除) 02 注意了,13%的专票可以全额抵税 Part1:购买税控系统取得的13%专票,不用认证,全额抵税

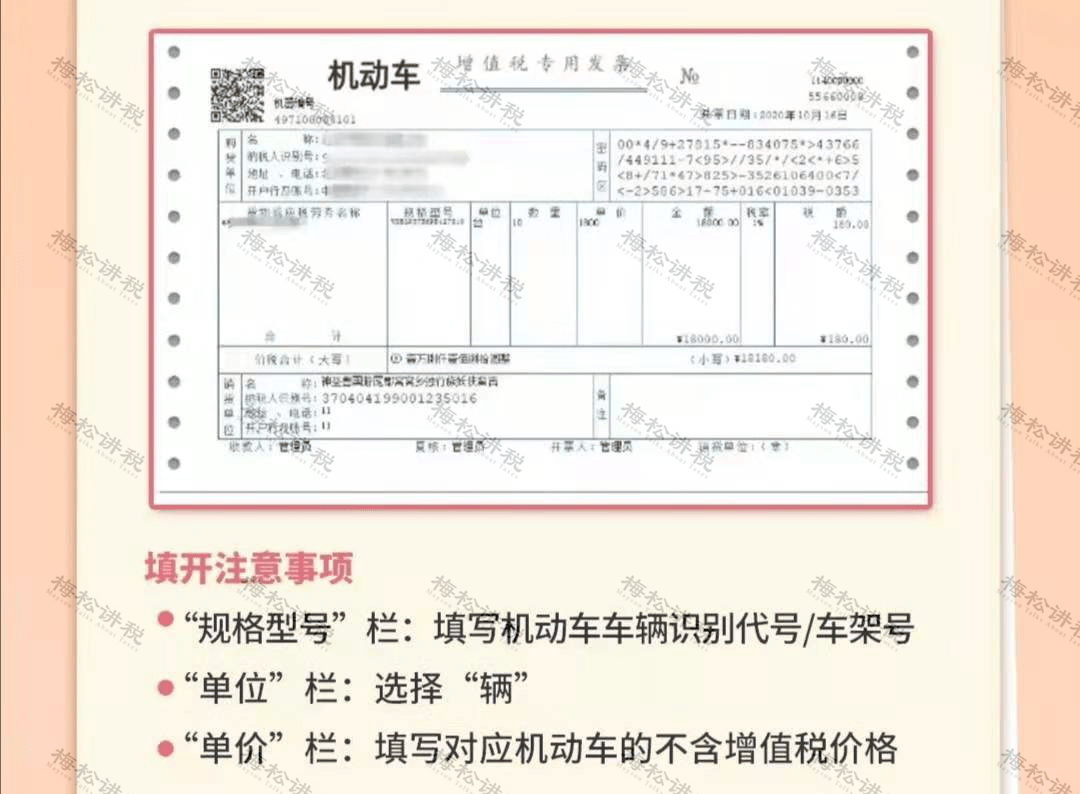

一般纳税人初次购买税控系统,可凭取得的专票,全额(价税合计额)抵减增值税。 注意: 1、此优惠政策仅限初次购买税控系统的,如果再次购买的,发票直接认证抵扣,不允许全额抵减增值税。 2、发票可以不认证,如果已认证,需要作转出处理。 Part2:每年缴纳的技术维护费可以全额抵减 根据《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定, 企业每年向航天信息或百旺金赋缴纳技术维护费,取得增值税普通发票的,可以全额抵减增值税。 温馨提示: 此处是每年取得技术维护费都可以全额抵减增值税,不足抵减的可以结转下期抵减。 03 重磅!抵扣又增新成员! 这6类普票/凭证可以抵扣! 1、机动车销售统一发票 从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

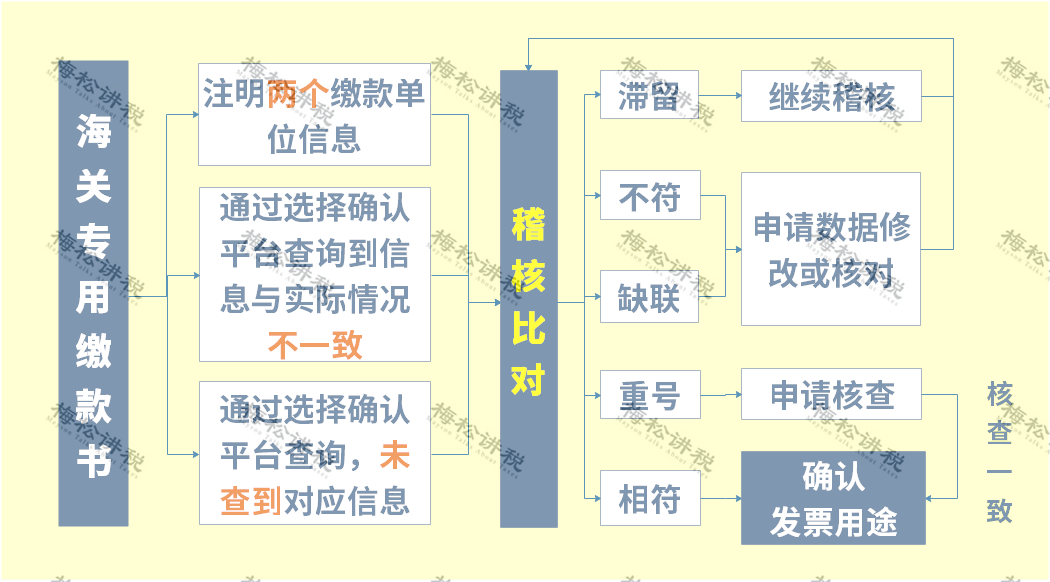

注意:销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票。 2、海关进口增值税专用缴款书 从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

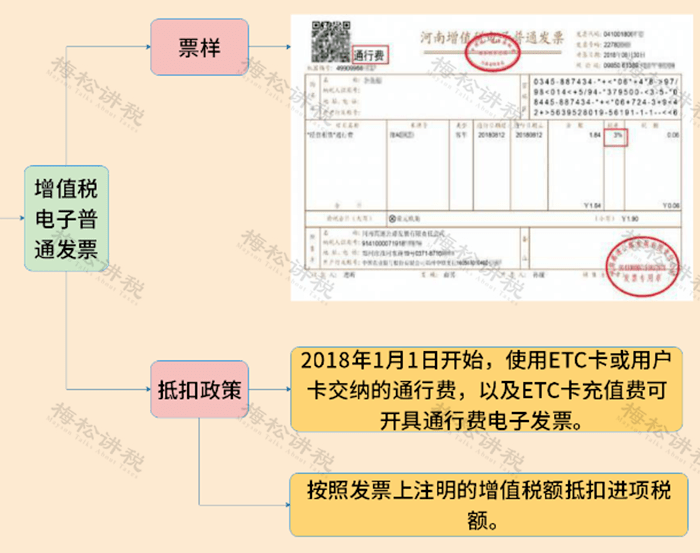

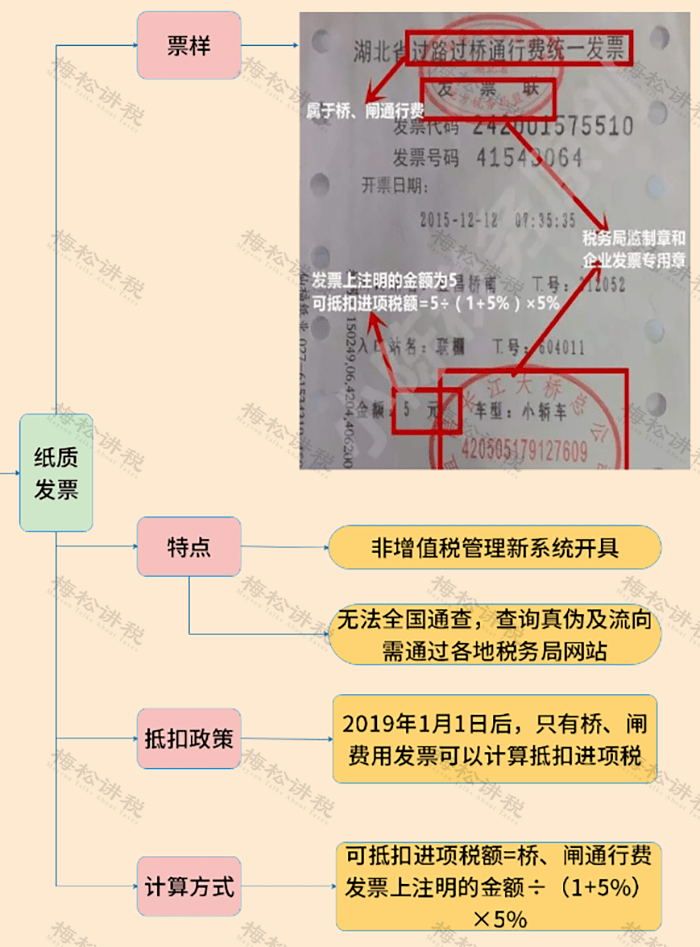

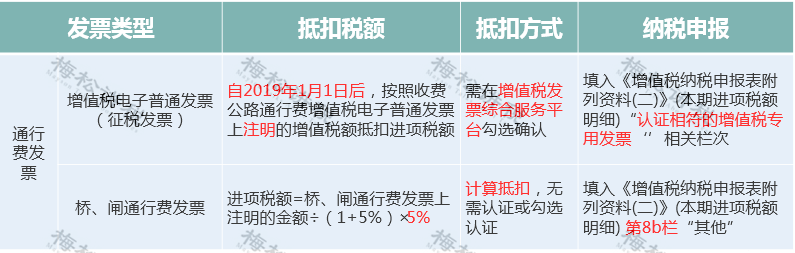

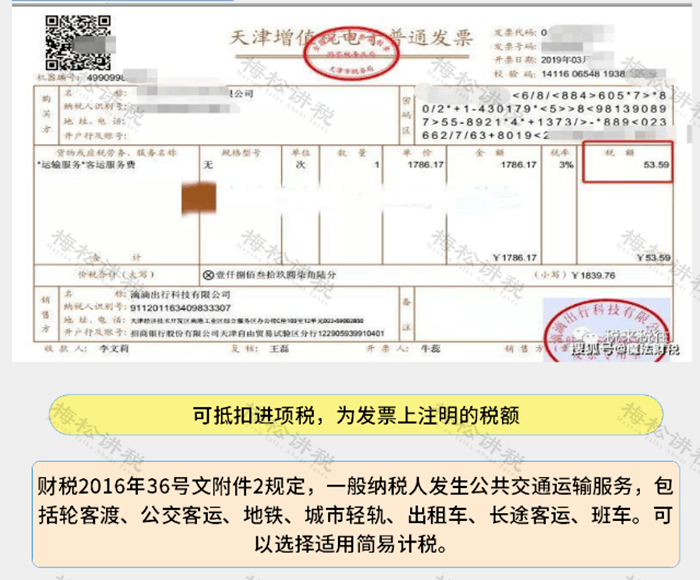

3、代扣代缴税收完税凭证 从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额。 4、通行费发票 以下两种通行费发票可以抵扣: (1)收费公路通行费增值税电子普通发票; 指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无 “通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。 (2)桥、闸通行费发票

如何申报抵扣?

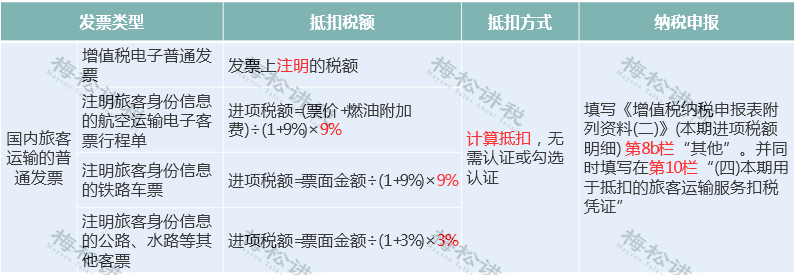

5、国内旅客运输的普通发票 以下4类票据可以抵扣进项税 (1)增值税电子普通发票

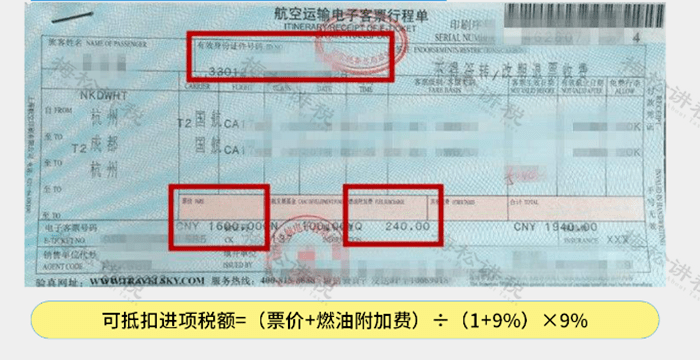

(2)注明旅客身份信息的航空运输电子客票行程单

(3)注明旅客身份信息的铁路车票

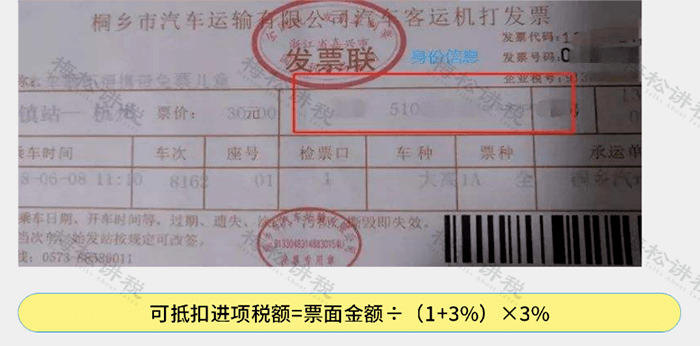

(4)注明旅客身份信息的公路、水路等其他客票

如何申报抵扣?

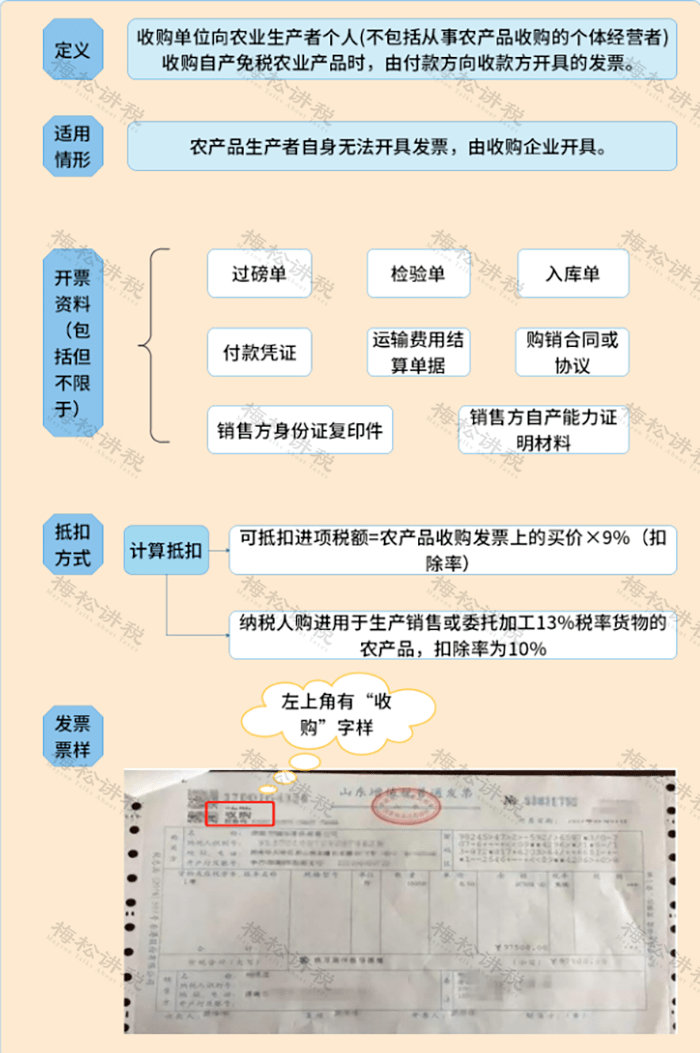

温馨提示: 根据国家税务总局公告2019年第31号、财政部 税务总局 海关总署公告2019年第39号文规定,以上票据可以抵扣,还必须同时满足以下条件: 1)2019年4月1日之后取得; 2)报销人员:与本单位签订了劳动合同的员工或本单位作为用工单位接受的劳务派遣员工;为非雇员人员报销的不允许抵扣。 3)属于国内旅客运输服务,国际的(包括港澳台)不可以; 4)用于生产经营所需,用于集体福利或个人消费的,不允许抵扣。 6、农产品收购发票或销售发票 (1)农产品收购发票 农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品,由收购方向农业生产者开具的发票。发票左上角会打上“收购”两个字。

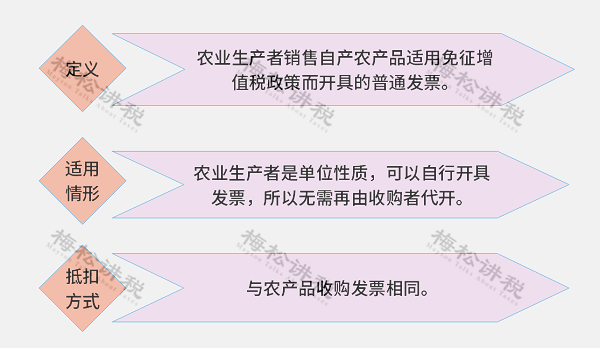

如何申报抵扣? (2)农产品销售发票 农产品销售发票是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

温馨提示: 纳税人在开具时税率应当选择“免税”,而不是“0%”,虽然免税和零税率都不征增值税,但两者的意义不同,纳税人要注意两者的区别。 04 收藏!进项税扣税凭证大全

注:本文由梅松讲税出品。梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括:文章、课程、图片、图书等。 FOLLOW US 关注我们 1 、 建筑服务数电票,有变!即日起,这是一份最新最全的建筑业税收政策汇总! 2 、 挂靠国企,虚开17亿!即日起,发票“虚开虚抵”,必须收手了! 3 、 严查私户避税!5月起,个人账户进账高于这个数,要小心了! 来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税筹学堂整理发布返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |