IPO:以“H股+ADR”模式研究小米“H股+CDR”发行 |

您所在的位置:网站首页 › 小米港股什么时候上市的股票 › IPO:以“H股+ADR”模式研究小米“H股+CDR”发行 |

IPO:以“H股+ADR”模式研究小米“H股+CDR”发行

|

2018年4月26日,港交所发布《香港联合交易所有限公司证券上市规则》,IPO新规于4月30日正式生效,允许尚未盈利的生物科技公司以及“同股不同权”公司在港上市。 5月3日,小米集团向港交所提交上市申请并披露招股说明书,成为首批递交港股IPO申请的“同股不同权”公司。公司上市前估值(460亿美元)、营收(1146亿人民币)、不同投票权股份的投票权不超过普通投票权的10倍,均符合“同股不同权”公司在港上市要求。从股权结构看,小米股票分为A类股份和B类股份,A类股份持有人每股投票权为10票,B类股份持有人每股投票权为1票。具体来看,小米集团A类股份全部由创始人雷军(4.29亿股)和另一位联合创始人林斌(2.4亿股)持有,同时雷军还持有2.28亿股B类股份,以此计算,雷军合计持有小米集团31.4%的股权,拥有55.7%比例的投票权。 表1.雷军及其家属合计持股比例为31.4%,合计投票权比例为55.7%

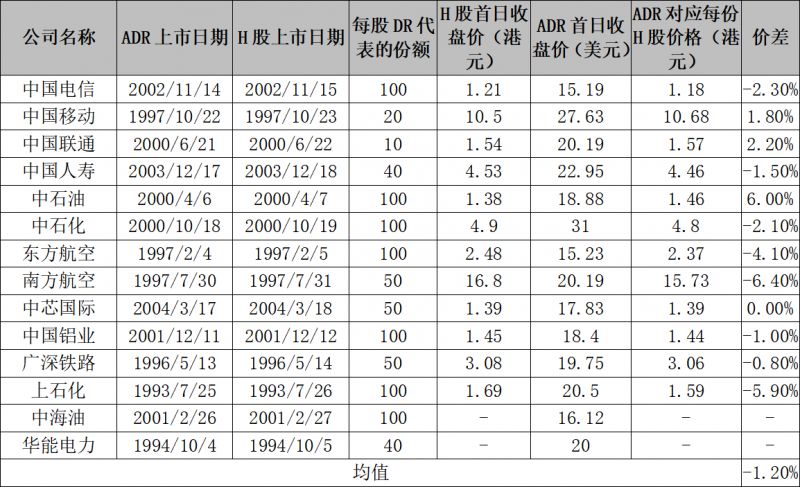

资料来源:小米集团招股说明书 小米或成A股首家CDR 小米预将采取“CDR+H股”模式发行,于2018年7月16日在上海证券交易所发行CDR(中国存托凭证),或成为A股首家CDR。定价方面, 小米将于2018年7月9日进行香港IPO和CDR的定价,并于7月16日在上交所发行CDR,7月17日在港交所发行H股。 小米因具备VIE架构与同股不同权结构,不满足直接在A股发行普通股上市条件,发行CDR是小米快速实现A股上市的有效途径。小米上市前估值460亿美元,以2019年预期净利润(23-25亿美元)为计算基准,以35倍市盈率计算,小米上市后估计市值大约在800亿美元,超过了创新企业通过CDR形式回归的2000亿人民币的市值门槛,满足以CDR形式回归A股的条件。 小米以H股为基础发行CDR,与中国电信等企业以H股发行ADR的情况类似 小米将采取“H股+CDR”模式发行,于2018年7月9日进行IPO定价,7月16日发行CDR,7月17日发行H股。小米的“H股+CDR”发行模式可以借鉴中国电信等企业的“H股+ADR”发行模式进行研究。 参考国内中国电信、中国移动等以H股为基础发行ADR(美国存托凭证)的情况,ADR的上市日期均比H股上市日期提前一天。以中国电信发行H股和ADR为例,公司于2002年11月14日发行ADR在美上市,11月15日发行H股在港上市,全球发售合计75.56亿H股,其中香港公开发售部分为3.78亿股(占比5%);美国发售部分为3589万份ADR(每份DR代表100股H股)在美国及加拿大发售;国际发售部分为3589万份ADR在美国及加拿大以外的地方发售。定价方面,中国电信IPO的定价日期为2002年11月7日,早于ADR上市日7天,H股的定价通过估值分析,并参考同类公司在国际市场的估值水平,发行人与承销商确定初步的价格区间为1.47港元/股-1.69港元/股,具体发行价格根据国际配售的机构累计投标询价情况由发行人和承销商协商后确定为1.47港元/股(不包括佣金和交易费),H股与ADR经折算后的发行价格一致。 表2. 以港股为基础证券发行ADR(“H股+ADR”模式)的公司共14家

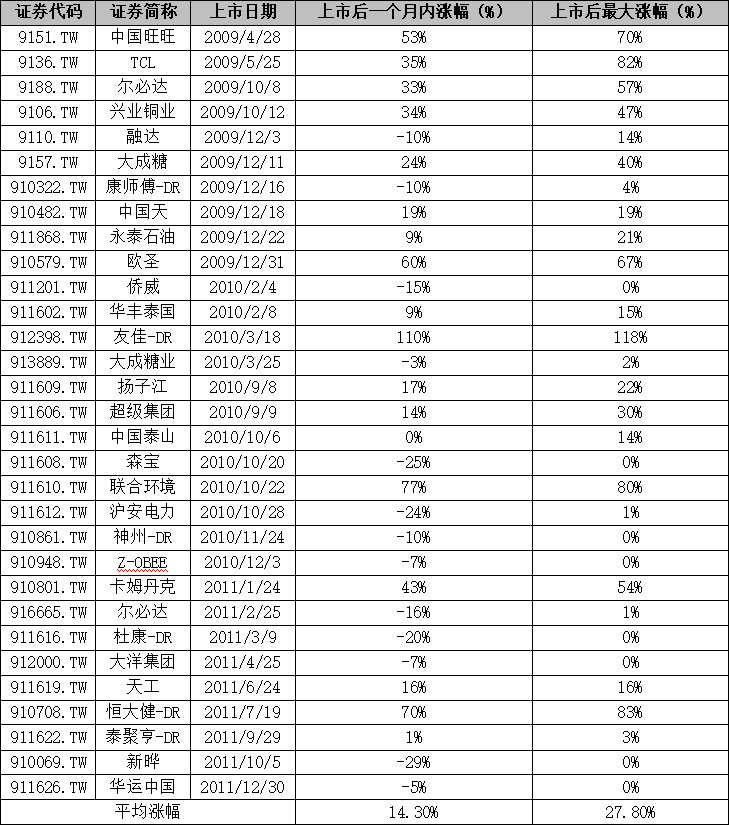

数据来源:Wind 小米发行CDR的定价与配售之思 定价:小米的CDR定价接受港股定价 按照中国电信等“H股+ADR”的发行模式,预计在小米此次“H股+CDR”的发行中,CDR的定价将接受港股的定价,与港股的定价保持一致,在这种情况下,CDR的发行定价或不以23倍市盈率为参考。此外,小米的港股定价将由发行人与承销商事先确定一个价格区间,再根据国际机构投资者累计投标后的情况最终确定发行价格。 配售:小米的CDR配售与A股IPO配售类似 根据香港IPO惯例,H股发行中,一般投资者的配售比例是5%,国际机构投资者的配售比例是95%,如果一般投资者配售低于15倍超额认购,配售比例保持在5%;如果一般投资者配售超过15倍但低于50倍超额认购,配售比例将上调至10%;如果一般投资者配售超过50倍但低于100倍超额认购,配售比例将上调至15%;如果一般投资者配售超过100倍超额认购,配售比例将上调至20%。 小米港股IPO与CDR的发行预计分为三部分配售:第一部分是香港公开发售,由香港一般投资者认购;第二部分为国际发售,由国际机构投资者认购;第三部分为CDR境内配售,由境内机构投资者和个人投资者参与认购,可能引入战略配售。 (1)香港公开发售:预计小米在香港公开发售初始比例应在5%,后续根据一般投资者的超额申购倍数可能对发售比例进行上调,参考腾讯在港公开发售0.42亿股,最终占首发数量的10%,此外,小米此次可能向港交所申请降低对一般投资者的配售比例、提高国际投资者的配售比例。 (2)国际发售:国际发售部分将初步占小米在港IPO发行股份的95%,根据香港一般投资者超额申购倍数,将有部分被回拨至香港公开发售;国际发售中的国际投资者一般为机构投资者,是此次小米发行定价的关键,国际机构投资者在累计投标询价之后,承销商最终确定发行价格,参与CDR配售的投资者将接受港股的最终定价。 (3)CDR发售:小米此次可能发行融资型CDR,即以新增证券发行CDR,参考HDR(香港存托凭证)发行占基础证券比例在5%-10%之间以及TDR发行占基础证券比例中位数约7%的情况,预计CDR对应其基础证券(港股)的发售比例将在5%左右;CDR是实现创新企业境内上市的途径之一,其配售流程可参考“独角兽”工业富联,预计小米CDR的配售流程与此次工业富联的配售流程类似,在网上网下申购的同时可能引入战略配售,战略配售股份和部分网下配售股份应存在相应锁定期,与工业富联不同的是,参照中国电信等企业的“H股+ADR”发行模式,小米此次CDR定价或将直接接受港股定价,CDR配售过程或不存在询价环节。 小米以CDR实现A股上市后的溢价猜想 TDR发行初期曾存在对基础证券的明显溢价。2009年初台交所曾大力推行TDR,台湾当地投资者对TDR的申购热情度较高,使得TDR发行后股价涨幅高于其基础股份的股价,上市后TDR的平均最大涨幅达到27.8%。以中国旺旺为例,中国旺旺于2009年4月28日在台湾发行TDR,其基础股份为在港发行的H股,中国旺旺每份TDR对应1份普通股,上市当日TDR的收盘价为16.1新台币(折合3.69港元),较H股收盘价3.74港元折价1.3%,此后TDR连续数日涨停,2009年5月12日TDR收盘价26.8新台币(折合6.32港元),较H股收盘价3.77港元溢价约68%。此时中国旺旺港股的市盈率为24倍,中国旺旺TDR的市盈率为41倍,而当时香港食品行业的市盈率估值整体约为20倍,台湾食品行业的市盈率估值约为25倍,台湾投资者对TDR的投资者热情使得中国旺旺TDR上市后对基础证券产生了较大溢价。 表3.TDR上市后平均涨幅最大约为27.8%

数据来源:Wind 若以小米2019年估计净利润(23-25亿美元)为计算基准,在800亿美元的估计市值下,小米在港上市的市盈率预计在35倍左右,与目前腾讯在港股的市盈率(38倍)相近。 如果参考三六零回归A股后的溢价表现,其最高市盈率曾超过100倍,假设小米CDR回境内上市后最高市盈率达到100倍,短期内,小米的CDR对应H股发行的溢价或将超过150%。 目前,A股市值超过200亿人民币的信息技术行业个股共有74只,市盈率中位数约40倍;市值超过1000亿人民币的信息技术个股共4只,分别为海康威视、三六零、京东方A、中兴通讯,对应市值分别约3600亿人民币、2300亿人民币、1400亿人民币、1300亿人民币,市盈率平均值约为38倍;此外,科大讯飞市值约750亿人民币,对应市盈率约170倍,用友网络市值约460亿人民币,对应市盈率约120倍。以40倍市盈率计算,小米CDR对应H股发行溢价大约在15%左右。 政策背景:存托凭证登记结算业务框架确定 2018年5月21日,中国证券登记结算有限公司发布《存托凭证登记结算业务细则(公开征求意见稿)》,以下简称《细则》,以“总则”、“证券账户、登记与存管”、“清算交收”、“附则”四章共28条确定了CDR的登记结算业务框架,并为“沪伦通”预留制度空间。 《细则》进一步明确CDR与股票性质类似 《细则》明确CDR与股票性质类似 《细则》的基本原则:《细则》按照参照A股现行业务做法的原则,对CDR各项登记结算业务做出规定。根据市场需求和有关部署,本公司未来可逐步增加对CDR特殊公司行为、跨境转换等相关功能的支持,届时修订《细则》或发布专门规定。 《细则》第二条(适用范围)第二款:本细则未作规定的,原则上适用本公司关于人民币普通股票(以下简称“A股”)的相关规定,本公司另有规定的除外。 《细则》第四条(证券账户):投资者参与存托凭证的认购和交易等,应当使用A股证券账户。 《细则》第十九条(违约处置):结算参与人未能按照规定履行证券或资金交收义务的,本公司参照A股相关规定进行违约处置。 《细则》第二十条(结算备付金账户):结算参与人应当通过在本公司开立的A股结算备付金账户与本公司完成存托凭证交易等业务的资金交收。 《细则》从基本原则、适用范围、证券账户、违约处置方法、结算备付金账户五个方面明确CDR的登记结算业务框架建立在A股普通股的相应业务基础之上,指出CDR的业务以现行A股业务管理办法为参照,投资者需以A股账户进行CDR的认购交易,这是在继《存托凭证发行与交易管理办法》(征求意见稿)、CDR纳入《证券发行与承销管理办法》范围之后,监管机构进一步明确CDR与股票性质类似。 以A股现行业务基础搭建CDR登记结算框架,符合CDR代表基础股票的本质,同时也提高了CDR相关业务细则的落实速度,加速CDR的落地、满足创新企业境内上市的需求。此外,《细则》也指出CDR的结算细则将根据需求在A股现行业务做法上进一步优化,如添加对CDR跨境转换等功能支持,以实现CDR更为丰富的功能。 一份协议:存托机构需与中证登签订证券登记与服务协议 《细则》第八条(服务协议):存托人在申请办理存托凭证初始登记前,应当与本公司签订证券登记及服务协议,明确双方的权利义务关系。 《细则》第九条(初始登记):存托凭证在证券交易所上市交易前,存托人应当根据本公司相关规定提交初始登记材料,并在规定时间内申请办理存托凭证初始登记。 《细则》规定存托机构在CDR发行上市前需要与中证登签订证券登记与服务协议,并在上市交易前提交存托协议、证监会批复文件、证券登记申请等必要材料进行初始登记,这预示着CDR虽然与股票性质类似,但依然作为一种新的投资券种出现,中证登作为登记结算机构,将就其与普通股票区别点(如CDR涉及存托凭证与基础证券的转换问题)推出相应的配套管理办法。 结算:CDR结算与相关资金收付以人民币结算 CDR实施分级结算 《细则》第十八条(分级结算):存托凭证的证券和资金结算,实行分级结算原则。本公司根据清算结果,按照相关结算业务规则,办理与结算参与人之间的存托凭证和资金交收。结算参与人应当就交易达成时确定由其承担的交收义务,对本公司履行最终交收责任。 结算参与人负责办理与其客户之间的存托凭证和资金清算交收。结算参与人与其客户之间的证券划付,应当根据有关规定,委托本公司代为办理。 分级结算指中证登与结算参与人(证券公司等)进行资金和证券的法人结算,即一级结算,中证登与结算参与人存在直接法律关系;结算参与人(证券公司等)进一步与投资者进行二级结算,结算参与人与投资者存在直接法律关系。分级结算体现了“两段式”法律关系,中证登与投资者不存在直接法律关系,分级结算确保CDR大规模的交易和金额结算能够有效完成。 CDR的结算与相关资金收付以人民币结算 《细则》第十二条(公司行为)第二款:除本公司另有规定外,公司行为涉及存托人与本公司之间的资金收付以人民币完成。 《细则》第十六条(结算币种):存托凭证通过本公司进行结算的,应当以人民币作为结算货币。 《细则》明确规定,中证登负责的CDR结算与相关资金收付业务均以人民币作为结算货币。 若干细节:为境外发行存托凭证留下制度空间 参照ADR,以存托凭证份数作为登记结算费用收取单位 《细则》问题说明(四)中的两点:(1)对于CDR登记结算业务相关费用,有关项目设置和标准均原则比照A股设定。其中,对于A股收费标准中原先以面值为计费基础的收费项目,参考美国存托凭证(ADR)、全球存托凭证(GDR)等境外存托凭证不设面值的实践做法,需将CDR部分登记结算收费项目的计费基础相应改为按份数收取,费用标准实质不变。(2)在有关部门做出具体规定前,本公司按照现行《证券结算风险基金管理办法》规定,暂不计提证券结算风险基金。 《细则》规定CDR登记结算费用收取原则比照A股设定,但在A股中以面值计费的项目,将参照ADR(美国存托凭证)更改为按份数收取,如在阿里巴巴在发行美国存托凭证的招股书中说明,注销ADS(ADR代表的基础股份)需缴纳不超过0.05美元/ADS的服务费。 此外,由于相关规定尚未出台,《细则》指出,按照现行《证券结算风险基金管理办法》,暂不对CDR计提证券结算风险基金。 《细则》为境外发行存托凭证留下制度空间 《细则》第二十五条(境外发行存托凭证):以集中登记、存管在本公司的股票为基础,在境外发行存托凭证涉及的账户开立以及基础股票登记结算事宜,适用本公司有关规定。 境内证券交易所与境外证券交易所之间就存托凭证发行、交易进行的互联互通业务中涉及的存托凭证登记结算事宜,本公司另有规定的,从其规定。 《细则》指出,出于对证监会《存托凭证发行与交易管理办法(征求意见稿)》兼容“沪伦通”业务模式的考虑,《细则》也通过确定发行境外存托凭证的业务规定为“沪伦通”留下制度空间,存托凭证有较大可能成为“沪伦通”的实现手段。 暂不办理存托凭证的质押登记业务 《细则》第十一条(变更登记)第二款:对于协议转让、继承、离婚、法人资格丧失、向基金会捐赠等情形涉及的非交易过户登记业务,以及因协助执行等引起的其他变更登记,根据本公司相关业务规则的规定办理。本公司暂不办理存托凭证的质押登记业务,法律、行政法规另有规定的除外。 《细则》在第十一条第二款与起草说明的问题(三)里指出,由于现阶段CDR质押登记依据并不明确,如《物权法》在可出质权利类型中并未列出存托凭证,中证登暂不办理CDR的质押登记业务。 END 免责声明:我司尊重原创作者版权,除我司原创和无法确认作者外,我们将在文章末尾标注作者和来源。文章版权归原创作者所有,如转载涉及版权等问题,请与我们公众号联系删除,非常感谢!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |