三一重工VS卡特彼勒VS小松集团VS柳工,工程机械产业链,周期? |

您所在的位置:网站首页 › 小松挖机报警e02dxa9ka › 三一重工VS卡特彼勒VS小松集团VS柳工,工程机械产业链,周期? |

三一重工VS卡特彼勒VS小松集团VS柳工,工程机械产业链,周期?

|

图:工程机械产业链 来源:塔坚研究 由于工程机械品类较多,本篇报告重点聚焦其中的核心赛道——挖掘机,挖掘机的重要性,主要体现在几点: 1)价值量高:在工程机械中,价值量排名首位,2019年全球挖机价值量在工程机械行业中,占比达58%,且挖机核心机种地位均在持续强化。 2)成长性好:通过更换不同的附属装置,挖掘机可以兼有推土机、装载机、起重机等功能,对其他工程机械和人工,均有一定替代性,65%-70%的土石方作业是由挖掘机完成的。2010年至2019年,全球挖机销量行业占比从44%,持续提升至接近60%,增速较快。 3)附加值高:工程机械中,挖掘机附加值较高,其次是大吨位起重机,压路机、装载机、推土机同质化严重,从毛利率看,三一重工的挖掘机毛利率在30%以上,混凝土机械毛利率在25%左右,而徐工机械的铲运机械毛利率在20%左右。 4)国产替代空间大:挖掘机市场国产替代较晚,外资品牌市场占有率30%-40%,而混凝土机械、装载机、推土机等已基本完成国产替代。 在这条产业链上,有几个值得思考的问题是: 1)作为周期性行业,挖掘机赛道增长的持续性,到底怎样? 2)国内挖掘机玩家,提升市占率的逻辑是什么? 3)对比海外工程机械龙头,有哪些成长的必由之路值得借鉴? 本报告,将更新到产业链报告库 【重要声明】 本文坚决不做任何形式建议, 数据和内容不具备任何参考价值 我们仅呈现产业研究内容, 仅服务于产业研究需求、学术讨论需求 如为股市相关人士、无信息甄别能力人士 请务必自行取消对本号的关注 数据由以下机构提供支持,特此鸣谢 国内:Wind数据、东方财富Choice数据、 智慧芽专利数据库、理杏仁、企查查 海外:Capital IQ、Bloomberg、路透 如有购买以上机构数据终端的需求,可和我们联系 (壹) 我们挑选国内的三一重工、柳工,以及海外的卡特彼勒(CATERPILLAR)、小松集团重点对比,此外,工程机械行业龙头中,徐工机械以起重机为主,挖机业务不在上市公司体内;中联重科收入以起重机和混凝土机械为主,我们此处不做重点对比。

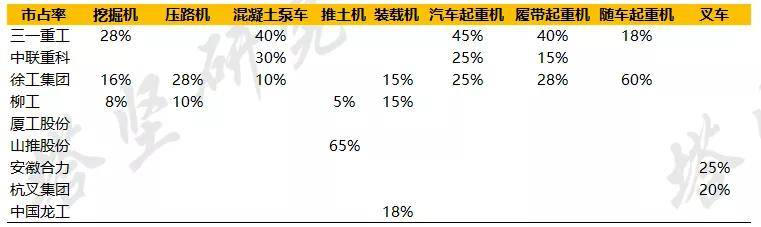

图:主要工程机械国内竞争格局 来源:塔坚研究 从收入体量来看:卡特彼勒(3753亿元)>小松集团(1602亿元)>三一重工(753亿元)>柳工(190亿元)。

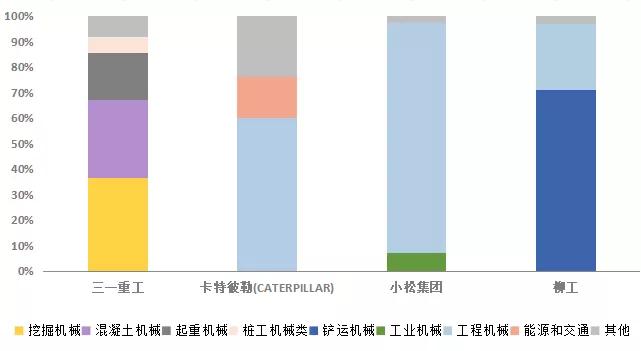

图:收入结构 来源:塔坚研究 从收入构成看: 三一重工——挖掘机占比约37%,混凝土机械占比30%左右,起重机械占比18%,桩工机械占比6%左右。 卡特彼勒——工程机械占比60%左右,能源和交通占比16%,其他业务占比24%。 小松集团——工程机械占比90%,工业机械占比7%。 柳工——土石方铲运机械占比70%以上(包括装载机、推土机、挖掘机等),其他工程机械及配件占比26%。 接下来,我们从2020年三季报数据,分别对比一下增长情况。

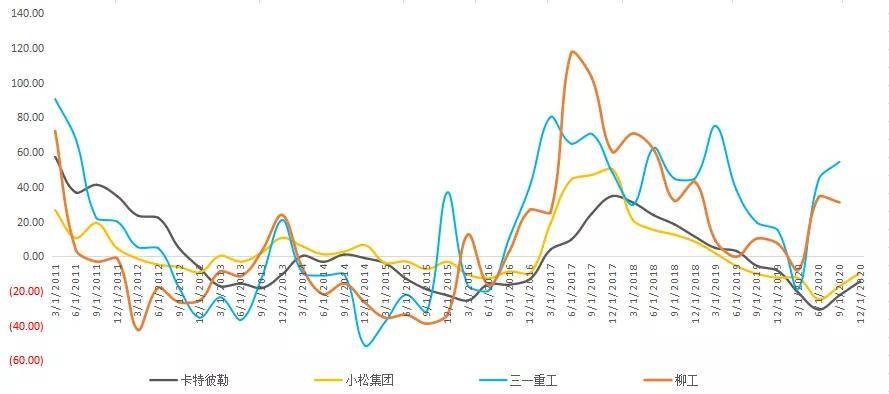

图:2020年三季报数据 来源:wind、塔坚研究 对比来看,国内业绩增长好于海外公司,收入增速方面,三一重工>柳工>小松集团>卡特彼勒,主要是受卫生事件的影响程度不同,其中: 三一重工——2020年前三季度,收入增速24.37%,主要受益于国内基础设施建设、环境保护力度加强、设备更新需求增长、人工替代效应等因素,此外,地产行业融资政策导致竣工、回款压力提升,工程机械销售增加。净利润增速略高于收入增速,主要是销售费用率下降。 此外,我们还需要关注近期的业绩情况:3月31日,其公告2020年年报,2020年实现营业总收入1000.5亿元,同比增长32.2%;实现归母净利润154.3亿元,同比增长36.2%。 柳工——2020年三季报,收入增速19%,主要得益于行业高景气,各系列产品销量提升,核心产品装载机、挖掘机、压路机销量增速高于行业。 北美、欧洲等市场受卫生事件影响较大,卡特彼勒、小松集团业绩恢复较慢。 (贰) 看完三季报业绩,我们再复盘一下近几年的季度收入增长情况,可以发现,几家的收入增速呈现一定的周期性波动,且趋势基本一致。

图:收入增速(单位:%) 来源:塔坚研究 注意,上述变动均与国内市场的需求波动有关,但海外企业的波动小于国内企业,我们具体来看: 1)2009年6月至2011年5月(23个月),经济刺激政策,以及国一切国二标准实施(2009年10月起实施)背景下,加上主机厂推出零首付和低首付销售政策,驱动挖掘机销量高速增长。 2)2011年5月至2016年4月(5年周期),随着经济刺激政策结束,需求透支,挖机销量增速由正转负。 3)2016年5月至今(持续时间接近5年),随着国二切国三标准实施(2016年4月起),以及更新需求增加,挖机销量增速由负转正。

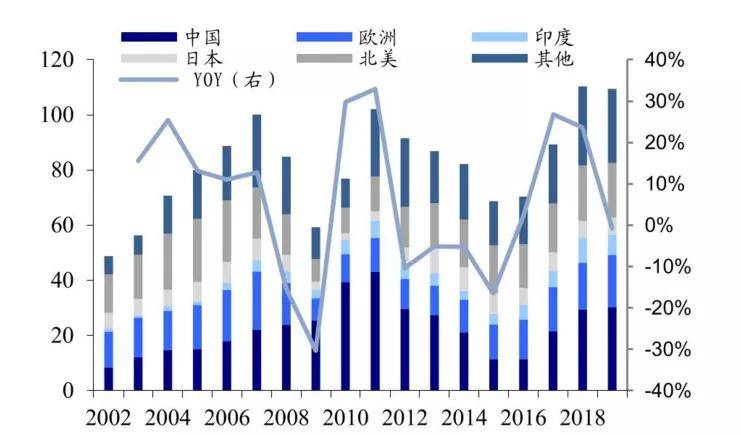

图:全球工程机械销量 来源:Off-Highway、东吴证券 卡特彼勒、小松集团作为全球化厂商,收入波动同样受中国挖机需求下滑影响,但波动小于国内企业,其中: 以2010年为例,小松集团在中国的收入占比为23%,但北美、日本市场的收入波动较小。 2010年,卡特彼勒亚太区收入占比25%左右,受中国、巴西等新兴市场增速放缓,以及全球采矿业低迷的拖累(前五大客户集中在采矿行业,矿用设备需求减少),其营收连续下滑。但欧非、北美地区仍然存在驱动,一定程度上平滑了业绩波动。 (叁) 接下来,对比几家龙头的回报水平看:

图:投资回报&杜邦分析(单位:%、次) 来源:塔坚研究 从回报来看,卡特彼勒>三一重工>小松集团>柳工,其中: 1)净利率方面,卡特彼勒、三一重工净利率较高,主要是毛利率较高。 以2019年为例,毛利率水平排序为:三一重工(32.36%)>卡特彼勒(31.9%)>小松集团(28.46%)>柳工(23.26%),这主要与收入结构有关。 其中,挖掘机技术难度较大,毛利率高于混凝土机械、起重机等。三一重工的主要产品挖掘机毛利率约为38%,而柳工的主要产品装载机毛利约为20%。 2)卡特彼勒的权益乘数较高,主要是银行借款、雇员退休福利负债比重较高。 3)2017年,卡特彼勒、三一重工的净利率较低,其中三一重工的净利率较低,主要是期间费用率较高,随着数字化的推进,管理效率提升,期间费用率下降。 三一重工将大数据、工业互联网、自动化等技术应用于决策,建造智能制造灯塔工厂,实现降本增效,以18号灯塔工厂为例,a)主要产品生产周期缩短了50%;b)产能提升近50%;c)员工数量下降50%左右;d)成本比例从2013年的8.71%降至2019年的5.11%。 4)2015年起,卡特彼勒开始重组和成本削减计划,2017年员工退休计划等重组成本超预期,以及所得税(美国税制改革法案)上升,拉低净利率。 看完回报,我们接着看行业长期增长逻辑。 (肆) 挖掘机的下游应用,包括基建、房地产、采矿和制造业,不同领域所用的挖掘机吨位不同,其中,大挖(t≥30)主要用于采矿和基建,中挖(20≤t |

【本文地址】

今日新闻 |

推荐新闻 |