先进封装Chiplet产业链及相关概念股 有报道传闻中国最新拟投资总规模1430亿美元(折合人民币10046亿元)扶持国内芯片企业,主要用于鼓励中国企业购买本土半... |

您所在的位置:网站首页 › 封装测试概念股 › 先进封装Chiplet产业链及相关概念股 有报道传闻中国最新拟投资总规模1430亿美元(折合人民币10046亿元)扶持国内芯片企业,主要用于鼓励中国企业购买本土半... |

先进封装Chiplet产业链及相关概念股 有报道传闻中国最新拟投资总规模1430亿美元(折合人民币10046亿元)扶持国内芯片企业,主要用于鼓励中国企业购买本土半...

|

来源:雪球App,作者: 大海微蓝,(https://xueqiu.com/5869676093/237965886)

有报道传闻中国最新拟投资总规模1430亿美元(折合人民币10046亿元)扶持国内芯片企业,主要用于鼓励中国企业购买本土半导体设备,提供20%采购成本补贴。该计划将持续五年,通过补贴和税收减免等形式,最快有望在2023年第一季度实施。 在中美半导体产业博弈升级下国内先进制程发展受限,Chiplet成为实现弯道超车的逆境突破口之一。

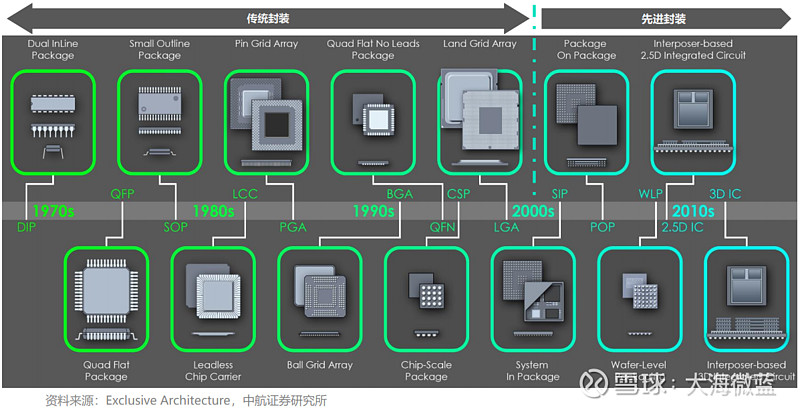

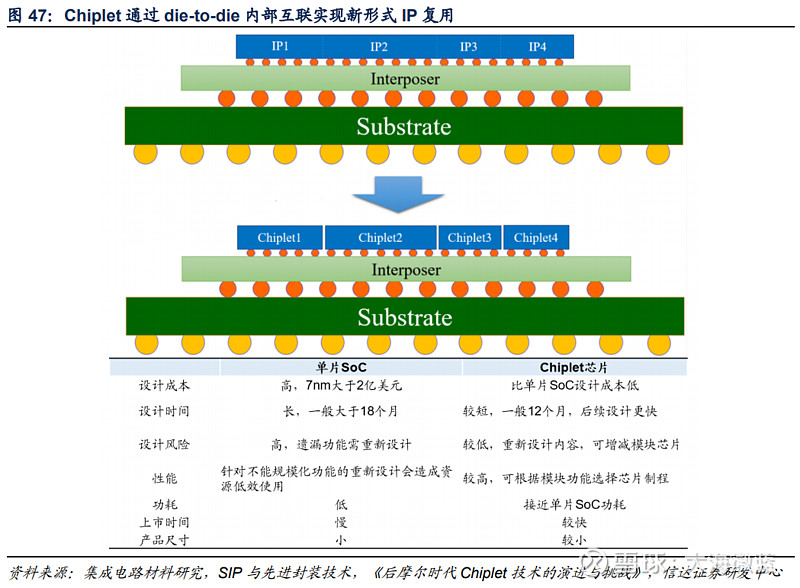

Chiplet俗称芯粒,也叫小芯片,是将一类满足特定功能的die(裸片)通过die-to-die内部互联技术将多个模块芯片与底层基础芯片封装在一起,类似于搭建乐高积木,形成一个系统芯片(Soc芯片),从而实现一种新形式的IP复用。 Chiplet具有成本低、周期短等优点,是一系列先进封装技术的汇总与升级,如系统级封装SiP、晶圆重布线技术RDL、硅穿孔技术TSV、晶圆凸点工艺Bumping、扇入式封装Fan-in、扇出式封装Fan-out等。

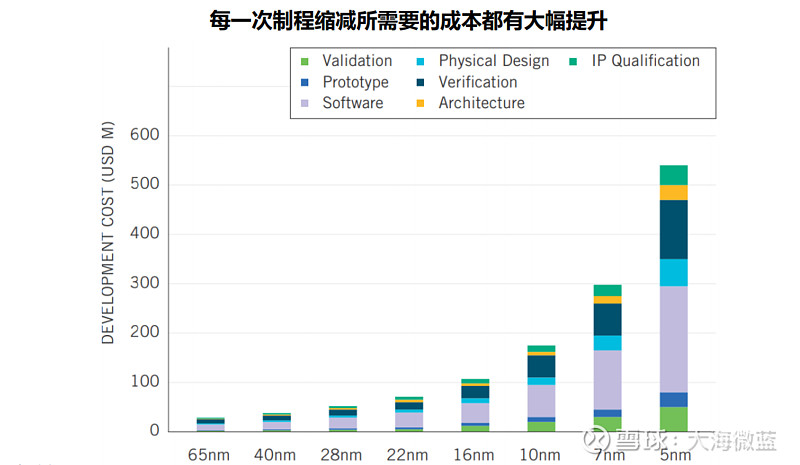

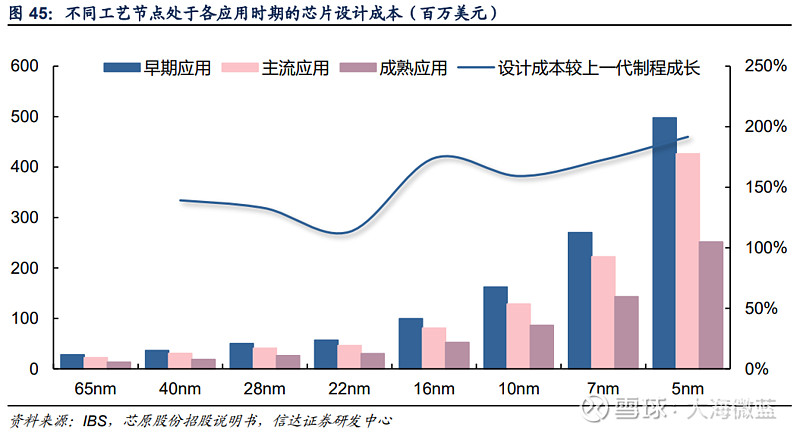

由于摩尔定律的经济效益降低,不能再只依赖工艺和架构等少数几个维度去实现性能和复杂度的指数型提升。 随着制程工艺的推进,单位数量的晶体管成本的下降幅度在急剧降低。从16nm到10nm,每10亿颗晶体管的成本降低了23.5%,而从5nm到3nm成本仅下降了4%。而当芯片制程接近1nm时,就将进入量子物理的世界,现有的工艺制程会受到量子效应的极大影响,从而很难进一步进步了。除此之外,新工艺制程也带来了高昂的科研成本。

因此,业界将注意力从单纯的依靠制程工艺的提升来推动单个硅片上单位面积的晶体管数量提升,转变到通过成本相对可控的复杂的系统级芯片设计来提升整体的性能和功能。

Chiplet是一种新的设计理念:硅片级别的IP重复使用。 设计一个SoC系统级芯片,传统方法是从不同的IP供应商购买一些IP,软核、固核或硬核,结合自研的模块,集成为一个SoC,然后在某个芯片工艺节点上完成芯片设计和生产的完整流程。 有了Chiplet概念以后,对于某些IP,就不需要自己做设计和生产了,而只需要买别人实现好的硅片,然后在一个封装里集成起来。 Chiplet的设计理念,能够实现设计难度降低,提升设计效率,有助于提高芯片良率,降低芯片的总成本,且有利于后续产品迭代,加速产品上市周期。

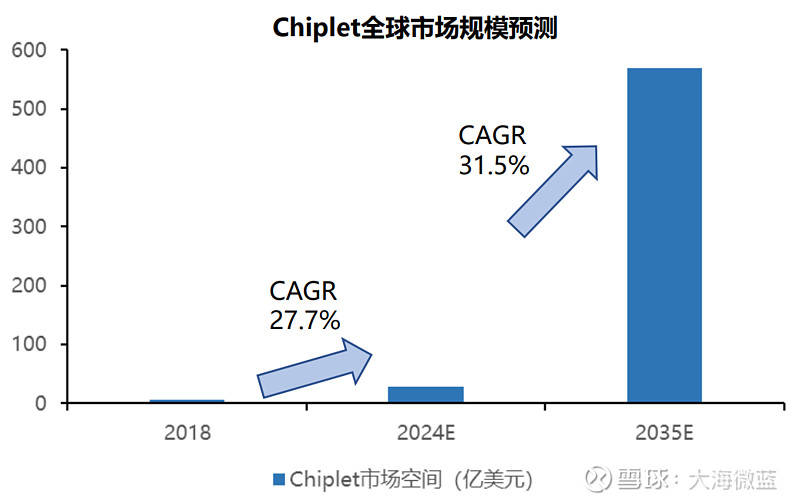

Chiplet已应用于MPU、GPU以及FBGA等集成电路领域。据Omdia,Chiplet市场空间将在2024年达到58亿美元,并以每年31.5%的平均增速,在2035年达到570亿美元。MPU占据Chiplet大部分应用应用场景,Omdia预测2024年用于MPU的Chiplet市场空间25亿美元,约占Chiplet总市场规模的43%。

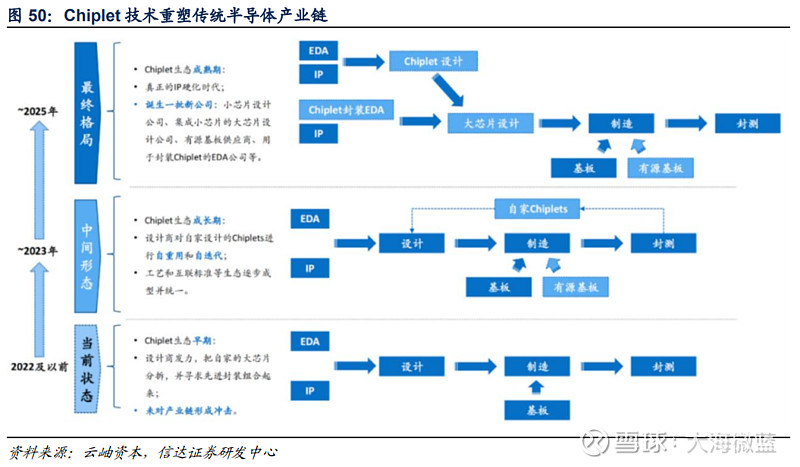

目前,Chiplet发展涉及整个半导体产业链,将影响到从EDA厂商、晶圆制造和封装公司、芯粒IP供应商、Chiplet产品及系统设计公司到Fabless设计厂商的产业链各个环节的参与者。

在芯片设计端,基于IP复用的模式,设计能力较强的IP供应商有潜力演变为Chiplet供应商,这就要求IP供应商具备高端芯片的设计能力,以及多品类的IP布局及平台化运作。 在EDA软件端,由于Chiplet有更多异构芯片和各类总线的加入,整个过程会变得更加复杂,对EDA工具也提出了新要求。同时,Chiplet对制程没有太高要求,并且全球标准未确定,国内和国外的EDA软件差距较小。

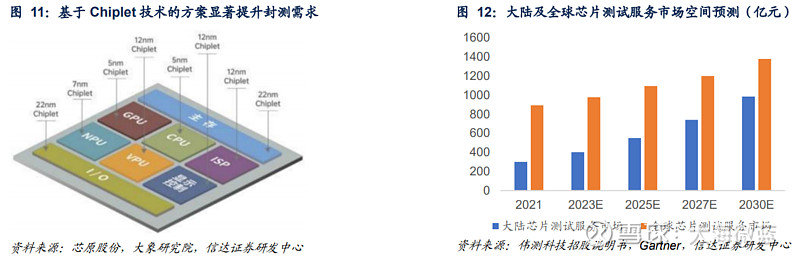

IC封测:由于Chiplet将传统SoC划分为多个单功能或多功能组合的芯粒,相较于传统方案,芯片测试、测试机需求将快速提升。根据台湾地区工研院的统计,集成电路测试成本约占设计营收的6%-8%。2021年中国大陆测试服务市场规模在300亿元左右,全球的市场规模为892亿元,Gartner预计2025年全球测试服务市场将达到1094亿元,其中,中国市场将达到550亿元,占比50.3%,5年内存在超过250亿元的巨量增长空间。

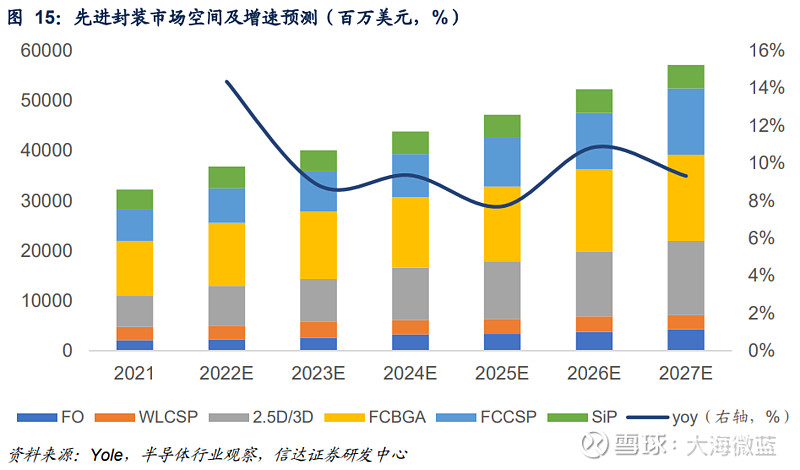

先进封装是实现Chiplet的前提,Chiplet对先进封装提出更高要求。根据Yole,2021年先进封装市场收入达321亿美元,预计2027年将实现572亿美元,复合年增长率为10%,其中国内龙头OSAT占据重要地位,且有望伴随Chiplet浪潮迎来强势增长。

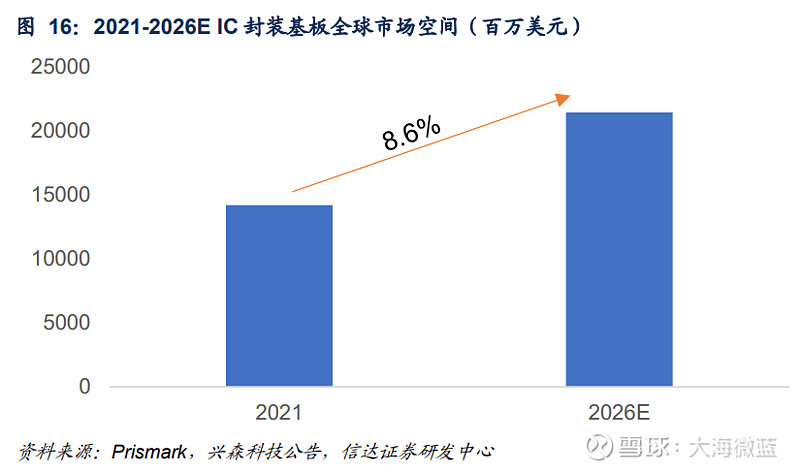

先进封装应用增加封装载板层数,对载板需求拉动显著。根据Prismark预测,2021-2026年全球PCB行业的复合增长率为4.8%,从产品结构而言,IC封装基板、HDI板仍将呈现优于行业的增长表现,预期2026年IC封装基板、HDI板的市场规模将分别达到214.35亿、150.12亿美元,2021-2026年的复合增长率分别为8.6%、4.9%。其中,预期2026年中国市场IC封装基板行业整体规模将达到40.19亿美元,2021-2026年复合增长率为11.6%,将高于行业平均水平。

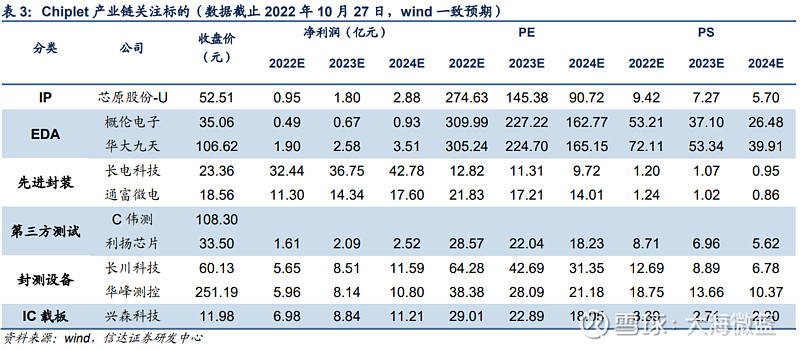

A股相关概念股近40只,重点关注: 1、IP供应龙头$芯原股份-U(SH688521)$ ; 2、积极布局2.5D封装技术的国芯科技(688262.SH); 3、国内EDA供应商华大九天(301269.SZ)、概伦电子(688206.SH)、安路科技(688107.SH)、广立微(301095.SZ); 4、先进封装服务商:$通富微电(SZ002156)$ 、$大港股份(SZ002077)$ 、同兴达(002845.SZ)、长电科技(600584.SH.SH); 5、晶圆和封装设备供应商:北方华创(002371.SZ)、中微公司(688012.SH)、华海清科(688120.SH)、拓荆科技(688072.SH); 6、量测和检测设备供应商:长川科技(300604.SZ)、精测电子(300567.SZ)、华峰测控(688200.SH); 7、IC载板供应商:兴森科技(002436.SZ)等。

|

【本文地址】