MorningCall:哪种策略的对冲基金在疫情前后表现最佳? |

您所在的位置:网站首页 › 对冲基金三种策略 › MorningCall:哪种策略的对冲基金在疫情前后表现最佳? |

MorningCall:哪种策略的对冲基金在疫情前后表现最佳?

|

有兴趣的听众可以参考正文中附上的不同策略对冲基金自08年金融危机以来的历年回报数据。

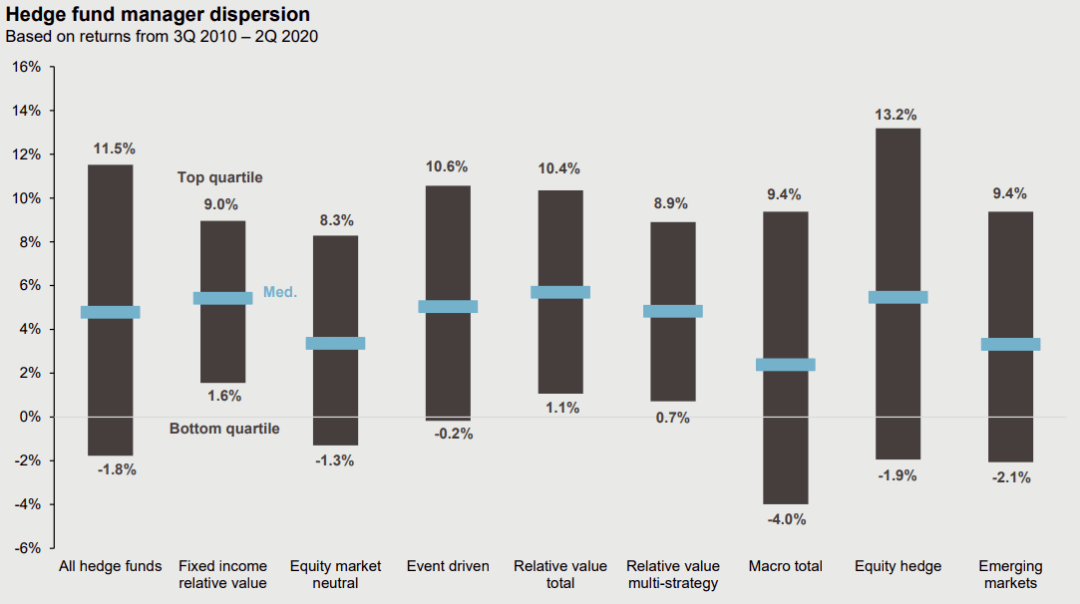

来源:Macrobond,EUREKAHEDGE Equal Weighted Indices,诺亚研究,过去业绩不代表未来表现 不过提醒大家注意一点,对冲基金指数的表现往往仅作为参考,这是因为不同数据提供商在对冲基金指数表现的统计口径上差别很大,基金可以有选择性的向第三方提供其业绩数据,本身对冲基金业内表现的离散程度也往往更高,简单地说就是好的很好,差的也可以很差,而对冲基金指数的不同分类方式、涵盖范围大小、编制方法各种各样,还有基金本身的存活者偏差等等因素,也都影响着指数所呈现出来的“客观性”。 举个简单的例子,同样是全球宏观策略,对冲基金研究公司Eurekahedge的数据显示过去一年平均回报为11%,但另外一家主流的对冲基金研究公司HFR提供的数据则显示全球宏观策略过去一年的平均回报仅有5%。 同样是Eurekahedge的数据,由于编制方法不同,等权重的股票多空策略去年平均回报为18%,但是资产规模加权的平均回报却大幅降至6%。而总部位于新加坡的Eurekahedge相比于总部位于芝加哥的HFR来说,也更倾向于覆盖更多亚洲对冲基金,呈现的数据及研究重点相应的有所不同。 从基金表现分化角度,过去十年不同策略的对冲基金回报的前四分位年化平均回报和后四分位年化平均回报之差,基本都接近或超过10%甚至15%,这还是在指数所覆盖的相对具有一定规模的基金范围内,事实上市场上表现最好的基金与表现不好的在一段时间内要相差的更多,头尾部分化明显。 因此这也是我们一直强调的,对于对冲基金的投资,除了在投资策略上的选择,对基金的筛选、基金管理人的考量等都对于长期回报及风险分散效果至关重要。

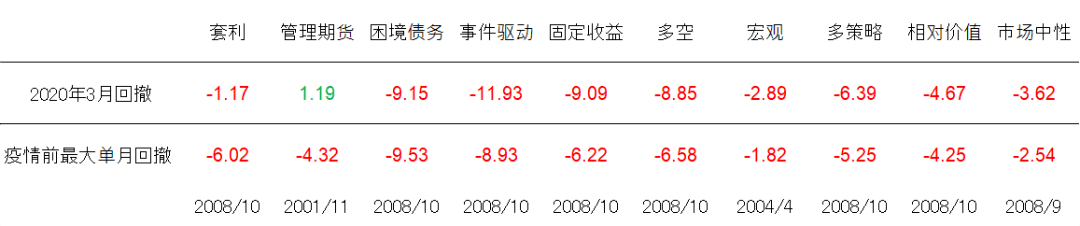

来源:摩根资产,HFR,过去业绩不代表未来表现 在目前市场情绪仍然高度一致、交易方向集中的情况下,全球投资者对于不同策略的对冲基金配置需求很可能有明显的提升,资金流向有机会在今年大幅扭转去年的净流出趋势。巴克莱等外资机构都对对冲基金行业2021年释放了强烈的看好信号。 那么有哪些策略在当前市场环境下可能表现更好或者起到对冲作用呢? 从一般意义上来说,应对市场波动,股票多空策略可能是投资者最先考虑的方向。 过去十多年,股票多空策略几乎一直是主宰对冲基金行业的最主要策略,在金融危机之前股票多空在全球对冲基金管理规模占比曾达到40%峰值,但在前几年里,相对落后的表现导致许多投资者对多空策略失去信心并转向其他对冲策略,占比一度下降至约25%。 而在疫情危机后,股票市场的分化、成长/价值的相对估值偏差等市场扭曲,给多空策略提供了机会。随着今年市场K型反转等趋势,投资者对多空策略的需求可能增加,市场中可以挖掘的投资机会也相对更多,但也高度依赖基金管理人能力,基金的筛选格外重要。 另外,若市场波动大幅增加,管理期货可能帮助投资者“对冲”风险。例如在去年3月市场震荡的时候,我们看到在极端的流动性危机下,几乎大多数策略在去年3月的回撤都是历史上的最大单月回撤,包括多空、市场中性、事件驱动及固定收益等策略,唯一仅有管理期货CTA策略逆势上涨1.2%,体现其策略在股市震荡之际对冲风险的有效性。

来源:Macrobond,EUREKAHEDGE,诺亚研究,过去业绩不代表未来表现 随着通胀、债券利率变化等短期结构性变化对于市场的影响,全球宏观、多策略以及债券多空策略等也可能会逐步吸引更多的投资者对其部署。 此外,我们还观察另一个重要的行业趋势,ESG正在对对冲基金产生越来越大的影响。占对冲基金行业资产的将近一半规模的养老基金、捐赠基金和主权财富基金等投资者,都明显提高了在不同策略的对冲基金层面ESG投资方面的需求。我们相信这一趋势可能会在今年进一步强化。 下周我们会继续对亚洲的对冲基金做进一步的解读,今天的分享就到此结束,感谢各位的收听,再见。

今日作者 郑梅玫CFA,FRM持证人 研究经理 香港科技大学金融数学硕士 负责全球市场追踪及策略研究,擅长板块分析及主题性研究,掌握投资组合理论、环球多元化资产配置以及风险管理返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |