美国经济从未逃逸衰退:GDP和 GDI 的背离与真相 |

您所在的位置:网站首页 › 实际gdp的含义 › 美国经济从未逃逸衰退:GDP和 GDI 的背离与真相 |

美国经济从未逃逸衰退:GDP和 GDI 的背离与真相

|

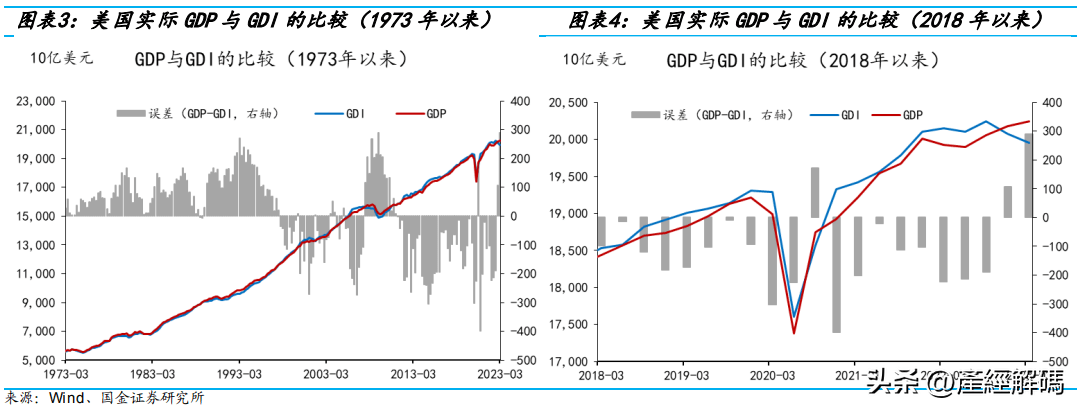

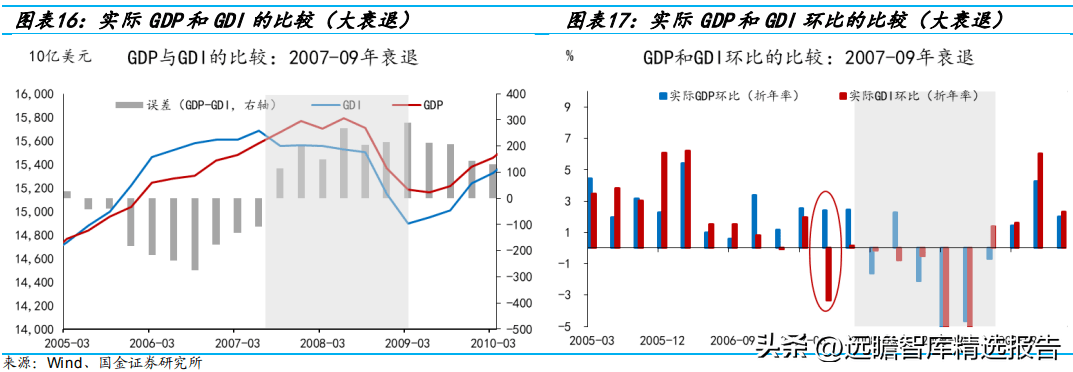

GDI 是收入法下的经济活动总量指标,即一个国家在特定时期内生产的所有商品和服务所赚取的所有钱。“总收入=总支出”(或总供给=总需求)是宏观经济核算的恒等式,所以理论上而言,GDI 恒等于 GDP,但统计层面,由于调查主体(覆盖面)、统计方法、收支时间错位等方面的原因,两者经常出现背离(即“统计误差”):上世纪 70 年代初到 90年代末,GDP 系统性地高于 GDI,90 年代末至今,GDI 系统性地高于 GDP(2007-09 年大危机期间)。但是,2022 年 4 季度和 2023 年 1 季度,实际 GDP 分别高于实际 GDI1080 亿美元和 2890 亿美元,分别占当期实际 GDP 的比率为 0.5%和 1.4%(1947 年以来的均值为0.34%)。从统计误差的绝对值而言,2023 年 1 季度为过去半个世纪以来的最大值。

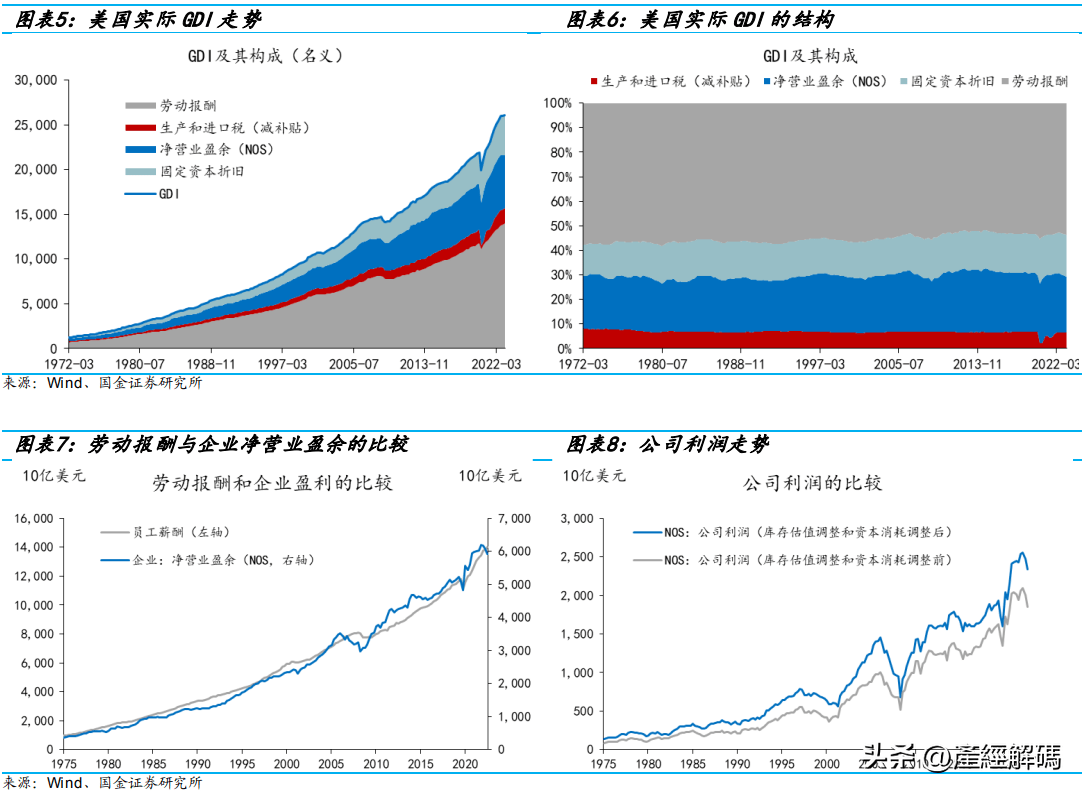

在美国 GDI 中,劳动报酬占绝对主导地位。1971 年以来,劳动报酬在 GDI 中的比重分布在 50-60%之间,均值为 55.4%,2023 年 1 季度为 53.6%(2015 年以前占比下行,此后占比回升)。净营业盈余(含企业利润)的占比分布在 20-25%之间,均值为 22.8%,2023 年1 季度为 22.7%。2022 年 4 季度和 2023 年 1 季度实际 GDI 回撤的主要解释是企业净营业盈余的下降,劳动报酬仍维持在正增长区间。相比 2022 年 2 季度的高点,净营业盈余已累计回撤 4.5%,其中,经库存估值和资本消耗调整前后的公司利润分别回撤 10%和 8%。

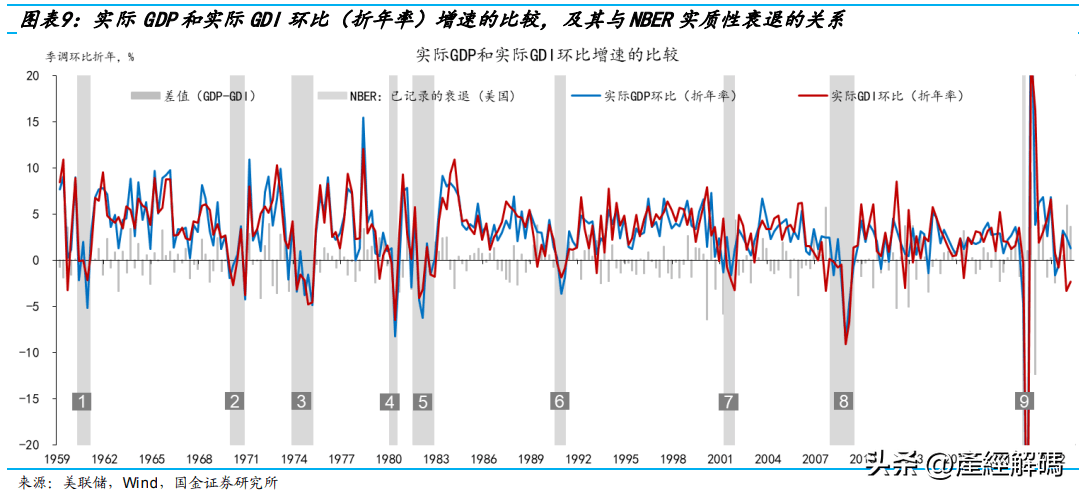

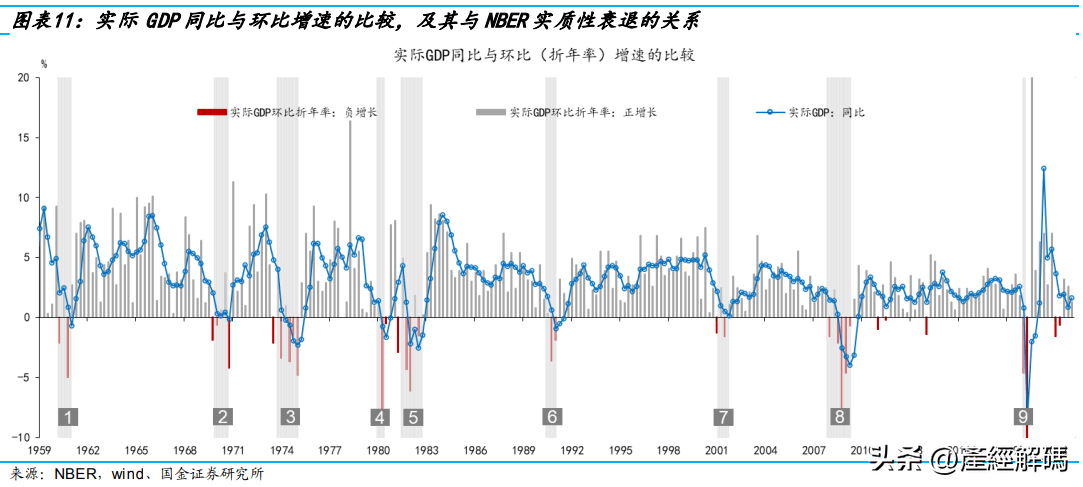

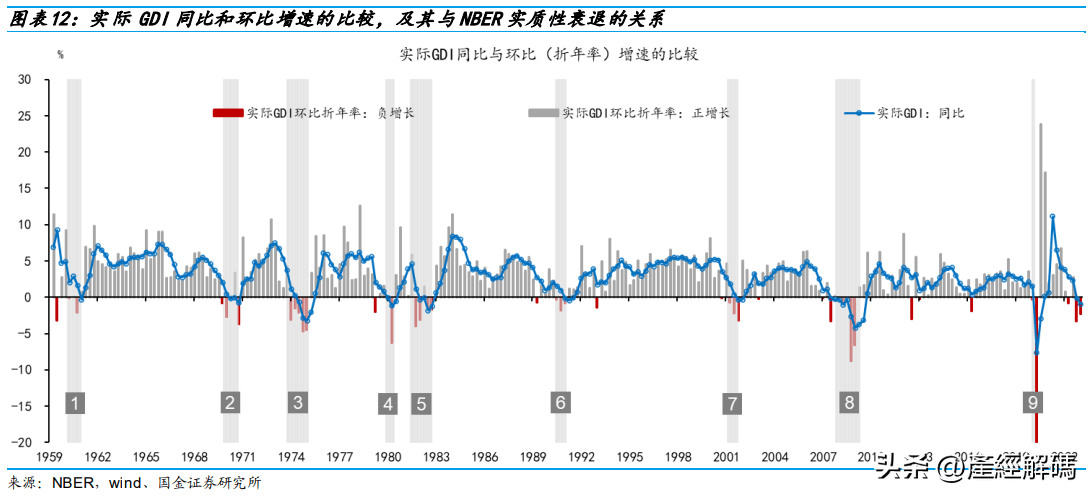

(二)技术性衰退与实质性衰退辨析:GDI 口径的技术性衰退与 NBER 衰退重叠度最高 从环比(折年率)口径看,GDP 和 GDI 的走势基本一致(1959Q1-2022Q3 的相关系数高达0.87,1981Q1-2022Q3 的相关系数为 0.84),但 GDI 的波动性更大。1959 年初至 2022 年3 季度(暂不考虑 2022Q4-2023Q1),GDP 共有 32 个季度出现负增长(32/255,12.5%),满足技术性衰退定义的有 8 次,其中 7 次与 NBER 衰退重叠(2022 年除外)。同一时期,GDI 口径也出现过 8 次技术性衰退,每一次都对应着 NBER 衰退。所以,GDI 口径的技术性衰退对 NBER 衰退的指向性更好(8/8 和 7/8)

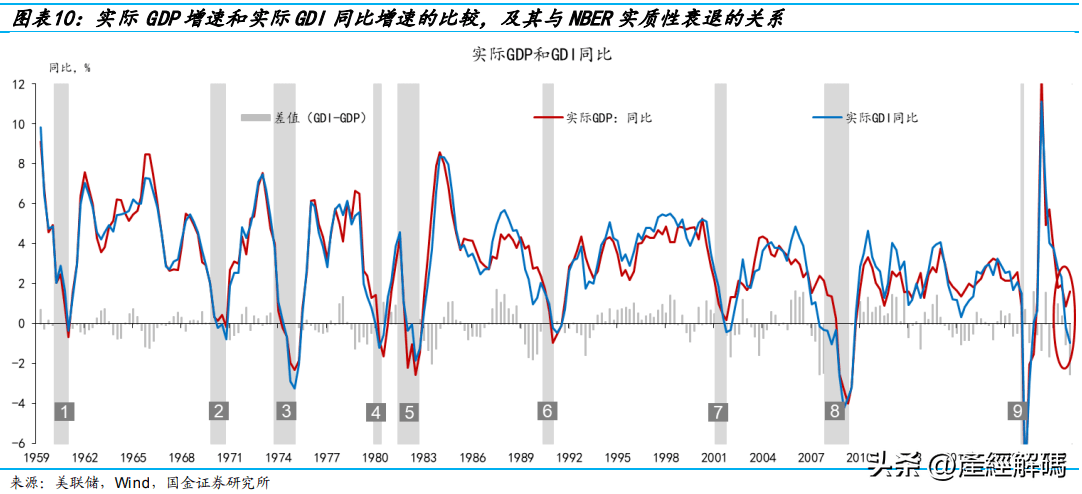

作为比较,从同比角度看,GDP 和 GDI 的走势更为一致:1959Q1-2022Q3 的相关系数高达0.96,1981Q1-2022Q3 的相关系数为 0.93。1959Q1-2022Q3,GDP 口径下共出现过 6 次技术性衰退,GDI 为 8 次,其中 6 次与 GDP 口径重叠——都对应着 NBER 衰退,另外两次非重叠的情况分别为:1970Q2-Q4 和 2001Q4-2002Q1——也都对应着 NBER 衰退。唯一遗漏的是 1960 年衰退。从与 NBER 衰退的重合度看,GDI 同比更佳(8/8 和 6/6)。所以,无论是环比还是同比,GDI 都占优。

在同一指标内部,同比和环比的参考价值如何?以实际 GDP 为例,同比和环比在中周期的走势上是一致的,但从短期的波动性上看,可近似地将同比看作环比的移动平均值——环比增速的波动率更高。1959Q1-2022Q3,6 次 GDP 同比口径的技术性衰退都对应着NBER 衰退。8 次环比口径的技术性衰退有 7 次与 NBER 衰退重合(得分 7/8)。仅从准确性看,GDP 同比更占优,但它更容易犯统计上的“第二类错误”:排除 NBER 衰退。GDP 同比遗漏了 3 次 NBER 衰退,环比遗漏了 2 次,误增了 1 次,两者难分优劣。如果考虑广义技术性衰退1(环比得分 2/3,同比得分 0/0)。综合而言,环比得分为 9/11,完全覆盖 NBER衰退,但误增了 2 次,同比得分 6/6,遗漏了 3 次,环比略占优。

GDI 同比与环比增速在趋势、周期性和波动性上的关系与 GDP 类似,即趋势一致,但同比更平滑,环比的波动率更高。1959Q1-2022Q3,GDI 同比和环比口径的技术性衰退分别为6 次和 8 次,且都与 NBER 衰退重合,故环比占优(少遗漏 2 次)。如果考虑广义技术性衰退,环比得分是 1/2,同比得分为 2/2,综合而言,环比得分 9/10,同比得分 8/8,前者误增 1 次,后者遗漏一次,优劣难分。

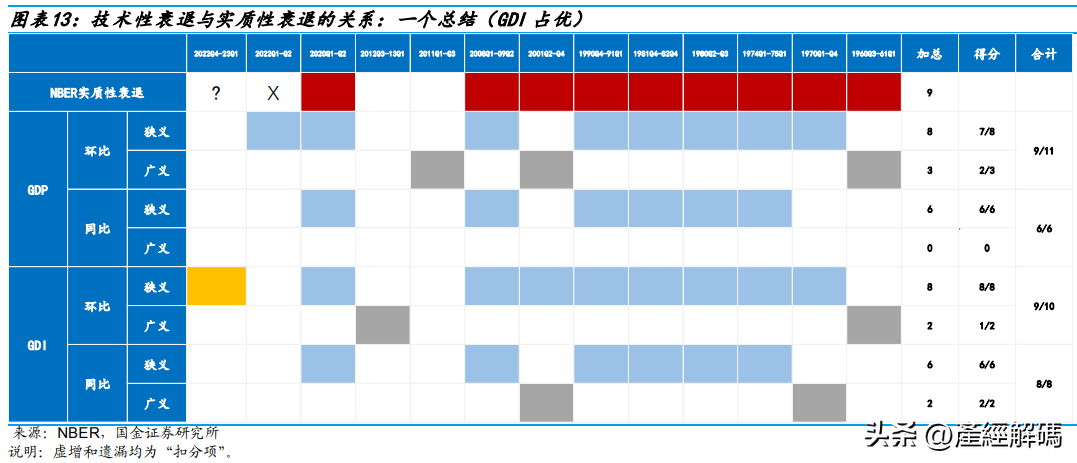

综合而言,无论是同比还是环比,无论是否考虑广义技术性衰退,GDI 比 GDP 对 NBER 衰 退的指示性都更好。在各指标内部,GDP 环比更占优,GDI 同比和环比是等价的。如果仅 考察狭义技术性衰退与 NBER 衰退的重合度,GDI 环比最优(8/8)。如果仅比较广义技术 性衰退,GDI 同比最优(2/2),GDP 同比次优(2/3),再次是 GDI 环比(1/2)。 从衰退预警角度而言,环比搭配广义技术性衰退的定义效果更加,例如 1960 年和 2001 年都对应着 GDP 或 GDI 环比口径的广义技术性衰退。对于预测 NBER 衰退而言,GDI 环比 的胜率为 90%(9/10),GDP 环比的胜率为 82%。

技术性衰退与实质性衰退在多数情况下是重合的,但并非一一映射的关系。在单一指标中,从技术性衰退推断实质性衰退而言,GDI 环比最佳。实践中,多指标搭配使用的效果最好。8 个口径(图表 13)中只要有 2 个以上出现了技术性衰退(含广义),一般都会被定义为实质性衰退——2011Q1-Q3、2012Q3-2013Q1 和 2022Q1-Q2 都不满足这一标准(只有 1 个指标满足)。虽然技术性衰退与 NBER 衰退的底层指标不同,通过总结历史及经验,仍能发现两者之间的强相关性,进而规避在一定程度上 NBER 主观评价中内涵的不确定性,发挥技术性衰退的客观性和及时性的优点。

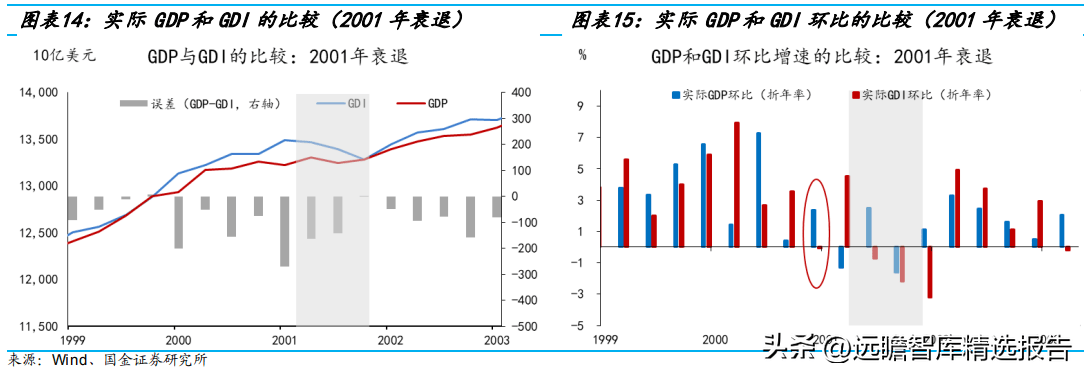

(三)GDP 与 GDI 的比较:谁对周期的“顶点”更敏感,或更及时地提供衰退的信号? 与 GDP 相比,GDI 对周期的“顶点”(peak)更敏感,或能更早提供经济衰退的信号。以2001 年科网泡沫后的衰退(2001 年 4 月-11 月)和 2008-09 年大衰退(2008 年 1 月-2009年 6 月)为例,GDI 比 GDP 均更早显示出了衰退的信号。2001 年衰退是典型的 GDI 意义上的衰退,GDP 意义上甚至都未出现技术性衰退,而 GDI 环比却连续 3 个季度出现了负增长(2021Q2-2021Q4,或 5 个季度当中有 4 个季度出现了负增长)。并且,GDI 环比早在2000 年 4 季度就首次出现了负增长。同样地,在大衰退时期,GDI 环比增速早在 2007 年3 季度就首次出现了负增长。

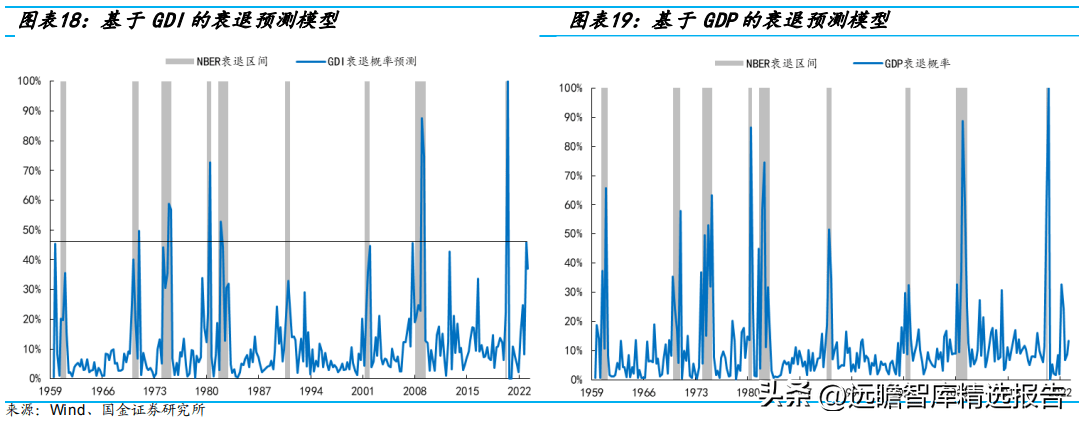

Grimm (20052)和美联储经济学家 Nalewaik(20123)的研究均表明,基于 GDI 的概率预测模型能更早提供 NBERF 衰退的信号。我们建立的 Probit 预测模型显示,截止到 2023 年 1季度,GDI 模型显示的美国经济衰退的概率为 37%(2022Q4 的概率为 47%)——当概率上升到 47%时,美国经济从未逃逸衰退。GDP 模型的概率仅为 13%。

美国经济短期内仍面临三重压力:(1)去库存周期。本轮去库存周期始于 2022 年中,或延续至 2023 年底;(2)金融周期仍在下行,经验上,衰退区间与银行信用周期收缩区间是重叠的,1990-91 年、2001 年、2008-09 年和 2020 年衰退无一例外地均出现在银行信用收缩阶段;(3)货币紧缩的滞后效应尚未充分体现,一般认为滞后 9-18 个月。故不宜线性外推过去一段时间美国经济去通胀的经验,认为低失业率和通胀持续下行还可以兼容。也不宜根据当前劳动力市场的韧性而推测美国经济大概率逃逸衰退。 以上内容仅供学习交流,不构成投资建议。详情参阅原报告。 精选报告来源: 文库-远瞻智库返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |