贝壳系列研究(一):贝壳是怎么赚钱的? 大家周末好,我是VK(公众号:VK低风险策略研究)。去年年底的时候,给爸妈在广州买了一套养老的房子,买房的过程稍微有些曲... |

您所在的位置:网站首页 › 实惠购是怎么赚钱的 › 贝壳系列研究(一):贝壳是怎么赚钱的? 大家周末好,我是VK(公众号:VK低风险策略研究)。去年年底的时候,给爸妈在广州买了一套养老的房子,买房的过程稍微有些曲... |

贝壳系列研究(一):贝壳是怎么赚钱的? 大家周末好,我是VK(公众号:VK低风险策略研究)。去年年底的时候,给爸妈在广州买了一套养老的房子,买房的过程稍微有些曲...

|

来源:雪球App,作者: VK低风险策略研究,(https://xueqiu.com/1528533088/176784943) 大家周末好,我是VK(公众号:VK低风险策略研究)。 去年年底的时候,给爸妈在广州买了一套养老的房子,买房的过程稍微有些曲折,在这个过程里也算是深度体验到了贝壳这家去年8月份才在美股上市的公司的一些格局、理念和细节,总体来说是比较有好感的。于是开始看贝壳的招股说明书和2020年财报等资料,并和相熟的经纪人了解了一些贝壳的情况,想进一步看看贝壳有没有好的投资机会。 先说我的一个直观结论吧,目前4341亿人民币市值的贝壳,76倍PE(E为经调整净利,剔除股权激励等非现金支出的影响),总体来说不算贵,应该是一个比较公道的价格,但也不排除市值有下探3000亿左右水平的风险,风险主要来自几个方面: ①房地产市场的周期性:2020年无疑是中国房地产市场的一个大年,房价和成交量的双击,让贝壳上市第一年就交出了一个亮眼的财报,但进入21年以来,房地产市场的政策面明显有收紧的信号,所以需要警惕房地产周期下行风险。 ②美股高位大幅回调风险:目前的标普500指数和道琼斯指数都在不断创出历史新高,纳斯达克指数也仅距历史新高一步之遥。

人生三大问:一、美股见顶了吗?二、A股见底了吗?三、要买房吗? 虽然这三大问的答案可能越来越让人纠结,但不管怎么说,警惕美股高位大幅调整的风险我认为是一种合理的防御意识。况且目前中概股在美股似乎颇不受待见,当美股出现大幅调整时,估计中概股可能会更加受伤。 总结来说,我认为贝壳是一家市场空间广阔、格局高、管理层优秀的好公司,但目前还未完全飞到我的击球区。不过我会开始持续紧盯跟踪这家公司,当出现好机会的时候,会选择挥棒。 今天的文章是贝壳系列研究的第一篇,主要分析下贝壳是如何赚钱的,只有搞清楚了这个问题,才有可能在此基础上进一步分析贝壳未来的成长空间和估值逻辑。后面可能还想写写贝壳的平台模式、贝壳的股东阵容、估值逻辑和雪球滚动方式等等,反正慢慢增厚对这家公司的认知深度吧,只有这样才会在机会真正出现的时候敢于出手。 【贝壳的架构】自营+特许经营品牌+入驻

贝壳平台上的房产经纪公司可以分为三类: ①链家:链家是贝壳的自有经纪品牌,也是贝壳的全资子公司。如果拿贝壳和京东类比,那链家可以比作京东自营。 ②德佑:德佑曾经是上海本地的房产经纪品牌,后来被链家收购,目前德佑是贝壳平台化战略布局中的特许经营品牌。比如有一家在社区经营了十年的夫妻老店,他们加入贝壳的话,通常就是以特许品牌经营的方式加盟贝壳,店面名字会改成德佑。当地一些规模较小的连锁型经纪公司,通常也会是以特许经营的方式通过德佑这个品牌加盟贝壳。比如下面这位经纪人,他所在的经纪公司“众诚”就使用了德佑的品牌,但同时也还保留了原来的公司名称。

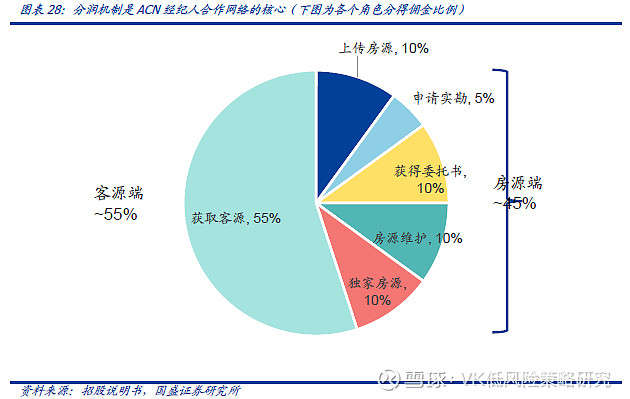

③入驻经纪品牌:比较大的经纪品牌通常采取直接入驻贝壳的形式,比如21世纪不动产、置家、住商、房六六等等。 按贝壳的管控强度来说,应当是:链家>德佑>入驻经纪品牌。 【ACN】经纪人合作网络 ACN,全称 Agent Cooperation Network(经纪人合作网络)。贝壳自己的介绍是通过构建ACN网络,使房源信息充分共享,将经纪服务流程标准化、模块化,同品牌或不同品牌经纪人可根据ACN分工,分别作为房源录入、钥匙持有、房源带看、客源成交等角色,合作完成房屋交易,并根据分工获取佣金提成,建立更加广泛的合作联动网络,促进交易达成与效率提升。 ACN是贝壳非常重要的一个战略,只有在理解了ACN的基础上,才能对贝壳的收入模式有一个清晰的理解。

从上面的饼图中,我们可以看到,客源端的佣金分成是最高的,获取买方客源的经纪方通常是ACN合作关系中的主经纪方(Principal Agent)。 【贝壳的收入结构分析】 在仔细阅读和翻译贝壳招股说明书中关于收入(Revenue,相当于“营业收入”)的说明后,可以对贝壳是怎么赚钱的有一个框架性的认知。 贝壳的收入来源主要包括存量房交易服务和新房交易服务,存量房交易服务又分为买卖和租赁。此外还有新兴业务,包括装修和金融服务。 ➤存量房交易服务的收入情况分为以下三种: (1)链家作为唯一经纪方完成交易:这种情况下佣金以总额方式计入平台收入。 (2)链家作为主经纪方(principal agent)完成交易:是指通过ACN体系,由链家作为主经纪方、贝壳平台上的其他经纪公司作为参与经纪方(participating agent)合作完成交易服务。这种情况下,佣金以总额方式计入平台收入,参与经纪方获得的佣金分成(commission-split)计入营业成本(cost of revenues)。 (3)入驻经纪品牌作为主经纪方完成交易:是指通过ACN体系,由德佑或者入驻经纪品牌作为主经纪、链家作为参与经纪方(当然也可以没有链家参与)合作完成交易服务。这种情况下,链家将获得佣金分成,该佣金分成以其净额计入平台收入。此外,贝壳还会从这笔交易服务的总佣金中抽取一定比例(我目前了解到的情况是15%左右)作为平台服务费。如果这笔交易的主经纪方是德佑,除了平台服务费以外,贝壳还会从总佣金中抽取一定比例(目前还未了解到具体比例数字,知道情况的欢迎告知)作为特许经营品牌费。平台服务费和特许经营品牌费都是以净额的形式直接计入总收入。 ➤新房交易服务的收入: 贝壳从新房交易服务中获得收入主要是从开发商处获得新房销售佣金。2020年的新房佣金率为2.74%,管理层表示,为了夯实新房业务与开发商的合作关系,新房佣金率未来将稳定在2.77%左右。 理论上说,新房交易服务的主经纪方也分为链家系和非链家系,但与存量房收入不同,贝壳将从开发商处获得的新房销售佣金统一以总额作为平台收入,再将分给平台经纪公司的佣金分成(对链家系还包括员工薪酬)作为营业成本。 【贝壳的市场占有率】 2020年,全国新房GTV(Gross Transaction Value,交易总金额)为15.5万亿(仅住宅,不含办公楼和商业营业用房),而贝壳的新房GTV为1.38万亿,新房市场占有率为8.9%。1.38万亿的新房GTV中,链家系贡献0.28万亿,非链家系贡献1.10万亿,非链家系占比80%。 新房市场目前8.9%的市占率,我认为还是有比较大的提升空间的。 2020年,全国存量房GTV为7.3万亿(贝壳研究院预估,未查到官方数字),而贝壳的存量房GTV为1.94万亿,存量房市场占有率为26.6%。1.94万亿的存量房GTV中,链家系贡献1.01万亿,非链家系贡献0.93万亿,链家系占比52%,目前仍是贝壳存量房GTV的主力,但估计21年就很有可能被非链家系超越。 贝壳在存量房市场的市占率已经达到26.6%,其实已经是一个很高的数字了。因为我们要知道,贝壳的主战场是在一二线及强三线城市(财报中所谓的top 30 cities),我没有top30的存量房交易数据,但估计贝壳在这部分市场的市占率可能已经接近50%了。未来贝壳要继续提升存量房的市占率,估计需要向下沉市场要份额。下沉市场房价低,佣金有限,但是以当地经纪品牌入驻平台的方式对下沉市场进行渗透,对贝壳本身增加的边际成本应该是非常有限的,所以品牌入驻应该是贝壳未来向下沉市场渗透的一种主要方式。 【贝壳的货币化率】货币化率=营业收入/GTV 货币化率,反映的是平台型公司将流水转化为公司收入的能力。 对于贝壳而言,货币化率实际需要分两条线索来看,一条线索是链家系,另一条线索是非链家系。 对于链家系而言,货币化率主要由链家的佣金率(中介费率)来决定。 对于非链家系而言,货币化率主要由两个因素来决定,一个因素是入驻品牌(包括德佑)的佣金率,一个是贝壳的“平台征税率”。贝壳向入驻品牌征税主要是通过“平台服务费”的形式,据我了解到的情况,平台服务费率大概在8%左右。此外,对于德佑品牌,贝壳还会从每笔交易的总佣金中抽取一定比例的“特许经营品牌费”。如果平台上的经纪公司还享受了贝壳提供的其他服务,如交易中心签约服务、VR房源录入(据我了解VR房源录入的费率为总佣金的3%),则同样会产生一定比例的抽佣。 2020年财报,贝壳总营收为704.8亿人民币,货币化率为2.01%(=704.8/34991)。 存量房营收305.6亿,货币化率1.58%(=305.5/19400)。 新房营收379.4亿,货币化率2.74%(=379.4/13830)。 新房货币化率高于存量房货币化率,主要有两方面的原因。 一个原因是新房佣金率高于二手房佣金率,如下图。

数据来源:雪球Zippocancer-Real 另一个原因是贝壳的收入计算规则:贝壳将所有新房佣金以总额形式计入收入,但对存量房佣金,则只有当链家是主经纪方时,才以总额方式计入收入,其他情况下都是以平台“征税”金额和链家系分成佣金净额计入收入。 2020年存量房GTV为1.94万亿,其中链家系存量房GTV为1.01万亿,非链家系存量房GTV0.93万亿。存量房总营收305.6亿,其中链家系佣金收入276亿,“平台服务费+特许经营品牌费+其他增值服务费”营收30亿。从存量房角度来看,贝壳非链家系贡献的营收占比仅为10%左右,目前来看应该还有很大的提升空间——在存量房市场,贝壳的重点应该是继续加强对入驻品牌的培育,包括构建和完善ACN网络,吸引更多的优质经纪品牌入驻,同时开发新的城市市场。 新房的货币化率其实就是新房的佣金率,2020年为2.74%。2020年非链家系新房GTV为1.11万亿,占比高达80%,碾压链家系新房GTV。从这个角度看,链家系应该加强对开发商、客户的新房开发力度,毕竟从平台的角度而言,链家系的货币留存率是最高的。 【贝壳的货币留存率】货币留存率=Contribution/GTV 在贝壳的财报中,专门有一个报表是关于Contribution,这个词我不知道财务上应该怎么准确翻译,我姑且翻译为“货币留存”。 货币留存Contribution=收入-内部佣金与薪酬(链家系)-外部佣金分成(非链家系) 货币留存率,反映的是贝壳作为一家平台型公司,将平台GTV转化为公司留存货币的能力。货币留存在扣除链家系的店铺成本和其他固定支出以后,就是平台的毛利。 2020年,贝壳总的GTV为3.5万亿人民币,总的Contribution货币留存为223亿,因此货币留存率为0.64%(=223/3.5万亿)。分业务来看,存量房货币留存125亿,货币留存率为0.64%;新房货币留存为82亿,货币留存率0.59%;新兴业务(装修和金融服务)货币留存17亿,货币留存率0.94%。 0.64%的货币留存率,意味着贝壳平台上每产生1万亿的GTV,将给贝壳带来64亿真金白银的进账。 【贝壳赚钱能力总结】 总的来看,2020年,贝壳的毛利率为23.92%,净利率为8.12%(不考虑股权激励等非货币支出的影响),整个平台的赚钱能力还是比较强的,但也存在调整和优化的空间。 一是在存量房方面,链家系占比超过一半,平台的二手交易仍是以链家为主,我认为随着平台的发展,非链家系贡献的GTV比例会进一步提升,从而带动平台“征税”收入的提高。相对链家的重资产模式而言,平台的“征税”模式可以称为一种轻资产运营模式,毛利率远高于自营,且在房地产市场这种周期行业中更具抗风险性。 二是在新房方面,链家系占比仅20%,与存量房52%的占比相去甚远,说明链家系将客户资源转化为新房购买者的能力还有待加强。从货币留存率的角度而言,链家系显然要高于非链家系,因此链家系未来在新房领域GTV占比提升将是贝壳未来利润的一个重要潜在增长点。 $贝壳(BEKE)$ $58同城(WUBA)$ $我爱我家(SZ000560)$ |

【本文地址】

今日新闻 |

推荐新闻 |