安迪苏的一点研究 $安迪苏(SH600299)$ 最近处于买买买的状态,昨天新开仓 安迪苏 。定位于持有期2年左右的中线玩家,我觉得当前是... |

您所在的位置:网站首页 › 安迪苏雪球 › 安迪苏的一点研究 $安迪苏(SH600299)$ 最近处于买买买的状态,昨天新开仓 安迪苏 。定位于持有期2年左右的中线玩家,我觉得当前是... |

安迪苏的一点研究 $安迪苏(SH600299)$ 最近处于买买买的状态,昨天新开仓 安迪苏 。定位于持有期2年左右的中线玩家,我觉得当前是...

|

来源:雪球App,作者: 春阳泰,(https://xueqiu.com/5380918517/195383129) $安迪苏(SH600299)$ 最近处于买买买的状态,昨天新开仓安迪苏。定位于持有期2年左右的中线玩家,我觉得当前是一个不错的买入机会。特意来吹一吹,抛砖引玉。 买安迪苏绝非一时脑热,20年上半年在疫情稍微缓解之后,借着去南京出差的时机,租车特意去了江北化工园区看看。南京的这个化工园区第一大特点就是大,里面有很多化工巨头,整个园区被空中架设的各种管道连接,化工就是这样一大特点:彼此互为上下游。有些在食物链的上游,有些在下游,但各自赚各自的钱。第二大特点就是观感较差,园区里面的道路质量很差,也很偏远,很难叫车的。安迪苏的工厂外围的空气中很明显有一股酸味,但是比隔壁的中旗要好,中旗的园区有股死老鼠的味道,差点呕了。 一、蛋氨酸的价格很贵,但从很大程度上讲,蛋氨酸仍然是一个卖方市场 蛋氨酸在饲料中添加比重很低,但不同种类的饲料之间差异很大。 以新希望六合为例,2018-2020年去采购的蛋氨酸/饲料总销量这个指标作为投料比的一个参考(因为没有其他更精确的数据),蛋氨酸的投料比实际上只有0.07%-0.14%,可以说蛋氨酸只是饲料的一个微量添加剂;但蛋氨酸的采购金额却很高,跟投料比明显更高的赖氨酸不相上下。 2018-2020年,新希望采购赖氨酸金额占当年采购总额的比例分别为1%、1.45%、1.76%,明显超过投料比例。但这个采购比重,我估计对于新希望这样的家底而言,可以说是无足轻重。

另以北农大为例(其蛋氨酸主要用宁夏紫光,少数是希杰的马来西亚工厂),2018-2020年蛋氨酸的投料比(采购量/饲料产量)已经在1.29%-1.45%之间,这个比例远远高于新希望。新希望是一家综合性饲料公司,而蛋氨酸是禽类的第一限制氨基酸,但在猪类那里只是第二限制氨基酸,因此饲料厂商的产品结构不同,会很大程度影响蛋氨酸的需求。 从北农大蛋氨酸采购来看,每年蛋氨酸的采购金额占到原材料采购的比例已经达到10%了,不可谓不高。

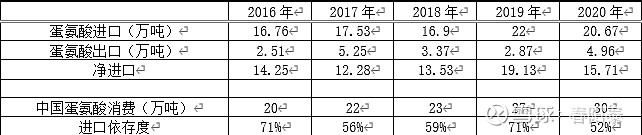

虽然蛋氨酸是一种微量添加剂,但是因为单价很高,所以对家禽类饲料企业而言通常是TOP3的原材料,按理说客户对价格应当是敏感的。但因为全球范围内的供应问题,蛋氨酸实际上是一个卖方市场,每一次某个重要供应商装置故障或其他不可抗力,都会导致蛋氨酸价格的异动。 二、中国蛋氨酸进口依赖度50%+,真正的本土供应商其实就是安迪苏和新和成 中国国内蛋氨酸需超过一半来自于进口,这也是新和成和安迪苏都在扩大产能的根本原因。但风险就在于,一旦新和成二期后半段产能,安迪苏南京二期产能都投产后,国内蛋氨酸肯定是过剩了,因为国内蛋氨酸一年的需求量就30万吨左右。因此国内市场竞争是否进入白热化,主要是看安迪苏22年产能投放后的情况在再做评估。

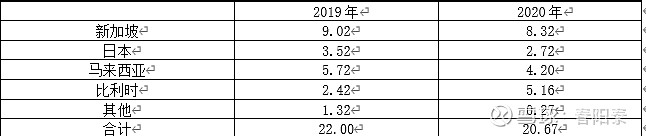

在进口来源国中,主要是东南亚:特别是赢创的新加坡工厂(30万t/a产能)和希杰的马来西亚工厂(8万t/a)。赢创在比利时的工厂(22万t/a)也漂洋过海来到中国。

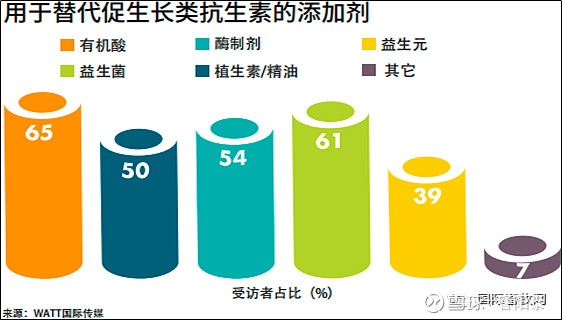

新加坡的疫情控制不错,但是马来西亚的疫情众所周知,估计希杰的供应存在很高的风险。赢创比利时工厂过去出口中国也很多,但是考虑到今年的海运价格,估计与安迪苏和新和成在国内的产能相比,缺乏优势。这其中,新和成的工厂因为投产时间晚,投资强度是要比安迪苏要低的,因此折旧摊销这些固定开支肯定要比安迪苏更有优势。很多投资人看到两家公司中报后都在质疑安迪苏南京公司上半年的业绩,实际上南京公司只是生产职能,销售职能是集团内其他公司完成的,只看合并报表抵消后的情况就可以了。就蛋氨酸的业务而言,今年上半年肯定是令人满意的,当然比不上新和成那种从0开始的速度。 从国内的供应来看,安迪苏和新和成按照21年的产能基本上可以满足国内市场的需求了,新和成的产能对市场的冲击最大。新和成如今成为一个综合性化工龙头了,全面开花,四处出击,但是就其在维生素市场的竞争历史来看,并不是一个价格屠夫,而是倾向于与其他厂家达成某种价格默契,因此并不担心市场竞争的白热化。这一点可以从其他市场规模只有几百吨、几千吨的小众维生素市场可以看到,尽管市场规模很小,但也并没有因为新和成的介入导致价格雪崩。宁夏紫光这个公司不是公众公司,但从其他一些资讯来看诉讼很多,特别是涉及到专利诉讼,因此它的产能缺乏稳定性,对市场格局来说也是一个变量。 三、维生素A 安迪苏的维生素A产能在欧洲,产品也很少出口到中国。因此和新和成和浙江医药等国内一票玩家应该不会在中国市场遭遇。但是全球维生素A就那么几家,在海外市场遭遇是难以避免的。这个市场要把其他竞争对手赶尽杀绝也是不太可能的,因为维生素A的壁垒很高,历史上尽管很多厂家都遭遇过产能上的不可抗力,比如帝斯曼和巴斯夫老迈的产能,以及杭州大型运动会期间的新和成工厂,但是当他们渡过这个时间之后又很快能够回复到原来的市场地位。究其原因,这个市场仍然是价格默契,各自安好。然后队伍中的某个人出了意外,其他人大捞一笔。 维生素A市场很透明,券商研究报告很多,没有更深入的研究。 四、补充一下公司酶制剂的业务 酶制剂业务公司归类为特种产品,但是具体占比多少从来没说清楚。我个人估计占比在70%左右。安迪苏2020年特种产品板块营收28个亿,这样算下来酶制剂业务规模在20个亿左右。这个规模其实与国内溢多利、蔚蓝生物等传统酶制剂标签企业比起来要大很多了。 酶制剂在限抗的背景下有很大的发展空间。

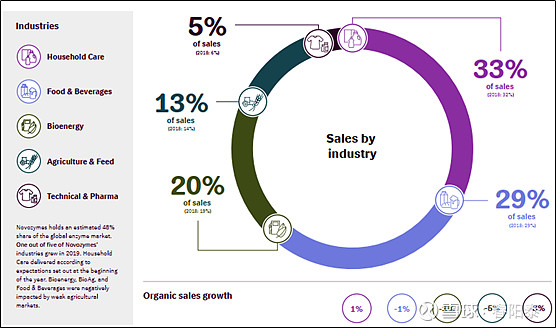

从酶制剂业务来说,Novozyme是一家独大。2019年Novozyme的营收折合人民币高达150亿元,而溢多利和蔚蓝生物不过5亿元左右的规模。Novozyme在中国的沈阳、天津和苏州也有产能,但安迪苏的产能仍然在欧洲,甚少参与国内市场。这也是为什么酶制剂行业每年评选的10强,总是看不到安迪苏的影子。

Novozyme是一家伟大的公司,其有着惊人的盈利能力。本人早前曾经对比过该公司,虽然营收规模多年停滞不前,但毛利率和净利率都极为震撼。2019、2020没有跟进该公司,但该公司是公众公司,也是可以查询到的。

尽管Novozyme的酶制剂业务规模很大,但是其收入的33%的营收来自于家居护理,29%来自于食品及饮料,20%来自于生物能源,13%来自于农业及饲养行业。这样算下来,作为动物营业补充剂的酶制剂板块,营收规模大约也是在20亿元左右,跟安迪苏规模相差不大。

杜邦收购的丹尼斯克(实际上是丹尼斯克旗下的杰能科Genencor)也是国际市场中酶制剂的主要玩家,在中国无锡也有产能。一般认为丹尼斯克是全球第二大酶制剂厂家。但是杜邦的体系太大,无法究竟得知酶制剂业务规模。 综合来看,安迪苏应该是全球第3或第3大的酶制剂厂家。而具体到动物营业部分的酶制剂业务而言,安迪苏可能与老大哥Novozyme并驾齐驱。酶制剂这个业务在限抗的背景下,我个人比较看好,希望尽快在国内建设产能。 五、对公司的一点意见 1、表面功夫不错,干货不多。昨天致电投资者热线,美女第一句话就是只给提2个问题,更多的问题要邮件预约,一副要叼人的样子,真是扯淡。而且从公司投资者互动来看,官话很多,直中要害的干货几乎没有。我之前在也投资者互动问过,没有得到想要的答案。 2、商誉很高,这始终是一个雷。这个商誉规模理论上可以让公司1年白干。 3、外资高管工资太高了。主要是总经理,工资3500万,即使扣除长期激烈,正儿八经的工资也有1000万左右,也很高了。这个级别很少有准央企可以给的吧? |

【本文地址】