康方生物卡度尼利不进医保,释放哪些信号? 新年没几天了,一再延迟谈判的2022年医保谈判,于2023年的今晚放出重磅消息,2022年医保目录新鲜出炉,尘埃落定。在... |

您所在的位置:网站首页 › 安罗替尼有入医保吗 › 康方生物卡度尼利不进医保,释放哪些信号? 新年没几天了,一再延迟谈判的2022年医保谈判,于2023年的今晚放出重磅消息,2022年医保目录新鲜出炉,尘埃落定。在... |

康方生物卡度尼利不进医保,释放哪些信号? 新年没几天了,一再延迟谈判的2022年医保谈判,于2023年的今晚放出重磅消息,2022年医保目录新鲜出炉,尘埃落定。在...

|

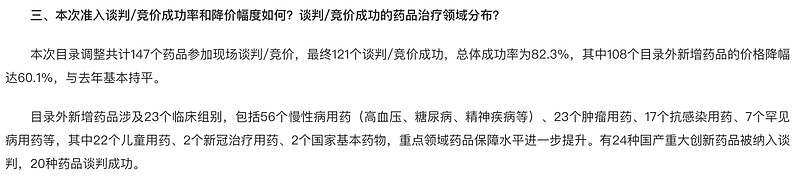

来源:雪球App,作者: 新药观察,(https://xueqiu.com/3209999385/240308861) 新年没几天了,一再延迟谈判的2022年医保谈判,于2023年的今晚放出重磅消息,2022年医保目录新鲜出炉,尘埃落定。 在最新医保目录中,没有康方$康方生物-B(09926)$ 卡度尼利的影子。显然,康方生物卡度尼利放弃进入医保。 医保真的香么?虽然进入医保意味着放量,但首先增速放量离不开强度更大的地推,另外,根据券商统计,既往几年医保谈判相关药品平均降幅50%-60%;根据医保局数据,今年的医保谈中,108个目录外新增药品的价格降幅更是达到60.1%,医保砍价幅度没有明显降低趋势。

对于某些重磅单品,以价换量存在难度,复星凯特的CAR-T疗法阿基仑赛直接放弃2022年医保与之不无关系。 此前众多业内人士认为,康方卡度尼利进入医保合适定价为最低在年治疗费用12万-13万元左右,慈善赠药后19.8万元价格再降60.1%的降幅,显然本次谈判不进医保为上策。 由此,创新药定位策略应“穿越医保”。康方的放弃,是Biotech商业化走向系统性战略的标志,是企业探索自由市场定价,走向自我驱动的开始。康方的商业化战略使其有能力穿越医保,造血能力强化,持续发展。 已知今年6月29日,AK104在中国上市。这一关键的上市时间节点,国家药监局的暗示很明显。 康方做了哪些事情,让其选择不进入医保?一起看看。其一,根据公开信息,康方在AK104上市一年前就已组建商业化团队,准备充分。这支商业化团队由曾操盘正大天晴安罗替尼的石文俊领衔,安罗替尼的商业化是市场中的经典传奇案例,也是临床医生达成共识的“万金”肿瘤治疗搭配用药(几乎各个实体瘤都能搭配着用)。 其二,销售指引不因是否进医保而调整。夏瑜博士年中报透露,AK104上市完整年的销售指引为10亿,这一外界认为难度不小的指引不会因为是否进医保而调整,可见康方的商业化策略始终未曾依赖医保,对其产品和销售团队也有着十足信心。笔者关注到,石文俊的团队也不弗众望,销售情况一路高歌。 其三,以高端定价打造品牌效应,主攻中高端市场,随着后期适应症拓展开,逐步下沉。 在销售上,康方主攻一二线城市的中心医院。首先打开上级医院市场,逐步下沉以带动下级医院,战略上有着“城市带动农村”的意思。 在定价策略上,康方的高端定价凸显出公司对产品的信心。但在中国药品销售市场,很多时候高价格,反而成为一种销售的驱动力,比如k药和o药。 相较于已在医保的国产PD-1小四龙此前3.4-5.3万元的年治疗费用(今年又进了协议期内谈判药品部分),AK104慈善赠药前/后年治疗费用为95.2万元/19.8万元,而K药约60万元/32.5万元。相对中高端的定价,反映了康方以价格差异强化产品价值差异的策略,凸显“创新”和“临床”价值。这点与从K药和O药不向医保折腰的策略类似。

虽然放弃医保,总体来说,是符合外界对创新药价值和对应定价的期待的(好药就该卖个好价格,过度降价不可取,这才有利于持续创新)。 “在创新这条道上,我们应有一条路走到黑的勇气。我们也有义务去鼓励药企、科学家们,更愿意投入到创新领域,让真正创新者有所回报,形成正向反馈。毕竟,归根结底,创新的核心价值是服务和回馈社会。”

同样,康方此次医保之行也并非空手而归。 策略上,康方AK104的获批适应症仅为二/三线宫颈癌,适应症并不算大,根据既往创新药降幅,因为小适应症选择50%-60%的价格腰斩并不划算。 根据现行医保谈判规则,医保目录范围聚焦于5年内获批的新药,而康方生物AK104未来2-3年中胃癌、肝癌大适应症获批在即,届时产品覆盖范围将呈倍数级增长。(2016年新发病例:宫颈癌/胃癌/肝癌:11.9万/39.7万/38.9万)。 当大适应症获批时,康方AK104则相对更合适进入医保了,而康方在面对大适应症谈判时,也有宫颈癌的经验加成,免得手忙脚乱,在“大城池”中失去先机(AK112的上市和医保谈判也不算远了)。 当然,6月30日的火速获批、通过初审目录都说明了官方对于产品创新价值的认可,只是价格最后还是没谈拢,割肉进场确实显得没必要。 从Biotech到Biopharma,康方已逆流而上,抢占先机加之近期AK112的海外授权加持,显然双抗风口已经来临(详见:双抗大爆发)。 康方“自我造血+融资”双通道并行,自身发展现金流稳定。过去1年的资本寒冬中,康方生物成功2次融资,在手资金约达32亿,加之,在8月份电话会中管理提到,未来2-3年内AK104有望达到30亿人民币的销售峰值。 最值得一提的是,康方生物创了记录的关于AK112与Summit达成的交易额高达50亿美元的海外合作,令中国创新药圈子都震了一震,信心大增;5亿美元的首付款也即将陆续到账,稳定的现金流将为康方的腾飞保驾护航。

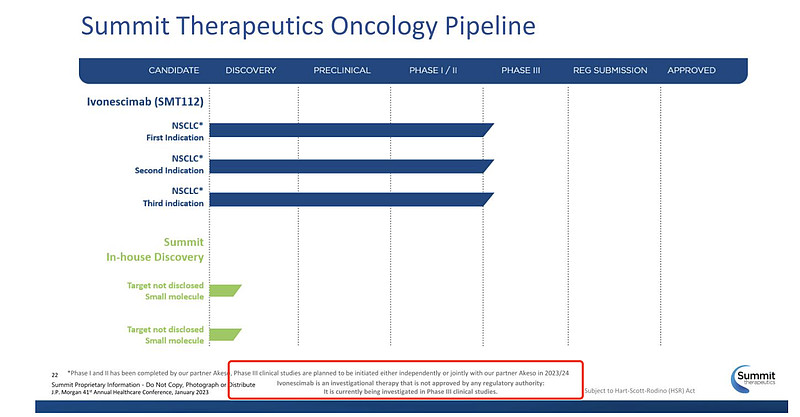

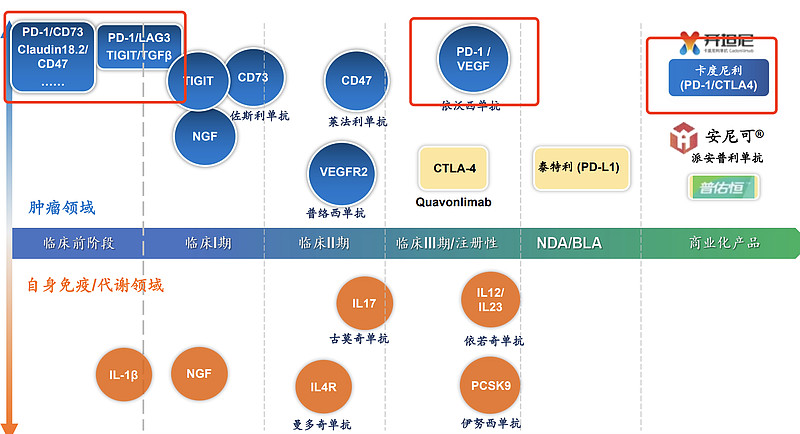

康方在双抗领域还拥有丰富的在研管线(见下图),依靠已有的先发优势和AK104、AK112的稳定现金流,将能继续保持双抗领先地位,目前2023年-2024年Summit与康方将同步开展针对NSCLC的3项3期研究,收获期爆发在即!伴随着多款FIC双抗逐渐迈入临床阶段,康方引领双抗的强大发展势头不可阻挡。

商业化竞争时代,销售团队与研发能力缺一不可。康方生物的成熟的销售能力也将使其从高速成长走向稳健发展,成长为一家“专精特新”的Biopharma。 持续关注,继续期待!

|

【本文地址】