赢家时尚(03709.HK) |

您所在的位置:网站首页 › 娜娜家女装质量怎么样 › 赢家时尚(03709.HK) |

赢家时尚(03709.HK)

|

图3:中国服装子行业集中度情况(2017年)

图4:中日两国服装子行业集中度情况(2017年,中蓝日橙)

观察市场上主流品牌的商业路径,可以看出高端女装的商业模式和运营逻辑,明显不同于拉夏贝尔等低端流水品牌。这个行业注重的是品牌力、产品力和营销力的有机结合,核心在于品牌的运营能力、产品原创的研发设计能力和营销的执行能力。因此,研究和分析这个行业时,着眼点也会完全不同于平价品牌。 二、赢家时尚(03709.HK)到底是一家怎样的公司 中国高端女装发源上世纪90年代,主要看深圳跟江浙,尤以深圳较为突出。在小平南巡后的1994年,赢家时尚的前身赢家服饰成立。2007年,金明创立Koradior品牌(珂莱蒂尔),并推动后者2014年于港交所上市,成为深圳第一家上市的高端女装上市公司。2019年3月珂来蒂尔发布公告并入深圳娜尔思旗下三大高端女装品牌NAERSI、NAERSILING和NEXY.CO,于当年7月完成赢家体系品牌业务整体上市,并改名为“赢家时尚”。中国的高端女装品牌,能够经历近30多年的发展,大浪淘沙而不倒,并且还在不断发展壮大,寥寥无几。所以赢家时尚绝不仅仅是押对中国消费升级的大趋势,就能够走到今天。先看财报: 亮眼财报铸造行业龙头 我们都知道,企业的发展具有惯性,赢家时尚(03709.HK)多年持续性增长,就市场份额来看,毋容置疑是行业的龙头企业。 表:同业公司营收净利对比

注:单位:(万元人民币) 下图为赢家时尚(03709.HK)上市以来的营收情况,赢家时尚赚钱能力非常稳定,并且稳中有升。

可以说,行业有空间,企业有壁垒,增长有斜率。 稳健、高水平的运营效率,经营活动净现金流充沛 存货周转天数——赢家时尚存货周转效率持续提升

应收账款周转天数——赢家时尚应收账款持续加快

平心而论,尽管处于女装这一不确定性较高的领域,赢家时尚(03709.HK)仍具有媲美其他女装公司的优秀运营和财务指标。以下面几个指标来看; 经营净现金流充沛以及较低的负债比率

单位:人民币百万元 研发投入及品牌宣推近年大增

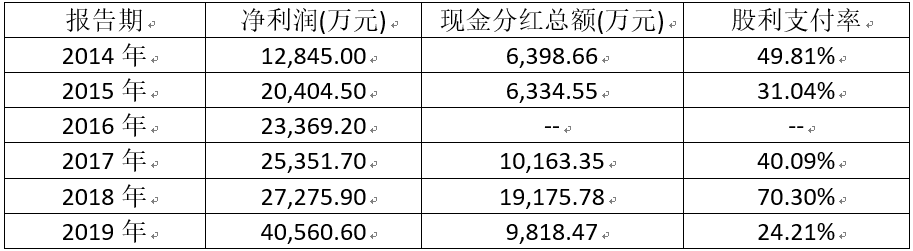

单位:人民币百万元 派息稳健 公司自上市以来,六年有五年分红,在港股纺服行业算是一家较为慷慨的上市公司。即使是面对不确定性的2020年,公司也并未停止派息。 赢家时尚近年分红情况:

2019年派息率有所下降,作为长期投资者能够理解,因为在这种情况下把现金都撒出去,经营上的弹性空间将会减弱。没有一种经营上的安全垫,也是对股东的不负责任。 总体来说,行业龙头,盈利突出,业务稳健,派息稳健。 “护城河”——为什么能 细读公司自2015年上市以来的历年年报,可以发现公司存在以下几个亮点造就公司护城河 1、多品牌运营能力超群 根据公司2019年的年报,赢家时尚品牌矩阵囊括八大自主品牌,其中Koradior以及NAERSI两大主力品牌都是销售收入过10亿,koradior更是接近20亿。纵观国内所有高端女装公司,独此一家。在时尚圈,10亿俱乐部的成员,屈指可数。做出一个销售收入过10亿的品牌很难,同一个公司做出两个销售收入过10亿的品牌,难上加难。可见该公司的品牌运营能力,确实独到。除此之外,公司还有4个2-6亿级别的品牌,其多品牌运作的管理能力值得称颂。而且这种在自建中获得的多品牌管理能力是能够有效的在收购品牌中获得扩张和延伸,对比同行,我们也对其多品牌管理能力具备更大的信心。 比照国外同行,如意大利高级女装集团MaxMara,同样专注于高端女装品牌,同样八大品牌,其擅长于挖掘不同风格的细分市场,通过针对不同女性风格创立不同的服装系列和品牌,扩大市场份额。我们了解单品牌销售的天花板至少不低于50亿,目前公司的两大主品牌仍有较大幅度提升的空间。 2、平台化运作能力 赢家时尚(03709.HK)作为品牌集群企业,先后打造2个过10亿的超级品牌,4个2-6亿的多品牌,已被验证具备打造超级品牌+多品牌能力。2019年启动FUUNNY FEELLN(仿佛)品牌,作为主打极致性价比的品牌。深谙经济形势和社会变化所带来的消费变迁,公司管理层也多次强调公司具备平台化的管理体系——各个品牌在公司都是以品牌事业部的形式独立运作,然后在企划拓展、终端管理、供应链管理、包括人事、财务、经管等一系列的资源上共通共享。多年打造形成的平台化管理体系,支持前台各个品牌发展。仿佛作为赢家时尚新推出的“战略品牌”,极致性价比,管理层多次传达有信心3-5年将成为公司第三个过10亿的女装品牌。 3、数字化运作能力 根据公司公告,赢家时尚EEKA商城在2020年1月13日上线。据了解,EEKA时尚商城将重构公司数据中台和业务中台,打通存货、会员和营销,覆盖线上线下全场景的应用。比照江南布衣,打通存货共享机制后带来的增量营收不容忽视。更为关键的是,我们认为公司这是非常积极的数字转型,将由产品经营转向用户经营。以业务数字化为基础,深耕用户全生命周期,打造全域全场流量竞争能力,,开启真正的转型升级之路。公司年报披露,公司的累计会员接近200万,VIP人数超过100万。换言之,在中国最富有的1000万女性里,其中每五个人就有一个是公司的会员,每十个人就有一个是公司的VIP,数字化转型带来的客户管理能力的提升,潜力巨大。 4、直营零售网络优势 时尚运营需要为顾客提供统一的品质和服务,同时第一时间掌握顾客的全部信息,是品牌长久发展的基础。同时在应对不确定性的环境和状态下,直营体系带来的可控方面的优势是更高的,以经销渠道为主的模式,受到的挤压空间会更大。从Gucci等奢侈品收缩批发业务,提高直营比例就可以看出,这是趋势所在。观察赢家时尚,与国内其他同业相比,其线下零售渠道维持高度直营。根据2019年年报,赢家时尚零售门店接近1700家,其中直营门店1262家,占比74%。在行业上千家门店规模的公司里直营比例是最高的。罗马并非一天建成,我们认为赢家时尚多年建立起来的支撑上千家店铺高效运营的体系,才是渠道端真正不可逾越的门槛。 5、极度聚焦的经营哲学 从管理层历次的分享来看,赢家时尚(03709.HK)将保持战略定力,在未成为中国中高端女装市场的绝对王者之前,不涉及女装之外的其他领域。市场上太多无序扩张的失败案例,公司能够有此清晰定位和聚焦发展的认知,确实能够排除很多干扰,让投资人更加简单的去进行投资。 一家企业是否长青,首要一条在于是否押对了大趋势。赢家时尚,作为一个持续性的优等生,超级品牌矩阵+平台化支撑+数字化能力+全国性直营体系+极度聚焦已经成为公司发展的五大护城河,未来的稳定性和增长确定性都变得更强,平滑行业周期干扰。 四、投资的安全垫 投资最怕“黑天鹅”,当前最大的黑天鹅无疑就是新冠疫情。怎么看疫情的发展,用不用担心疫情在国内的“二次爆发”?如果我们跳出短视,跳出周期,站在时间长河之上,以更长远的眼光来看待这个问题,或许我们就不会悲观。 一方面疫情确给2020年一季度深度影响,但偶发的黑天鹅事件对高端消费而言更多的是一种扰动因素,你看清明期间黄山跟西湖游人如潮以及四五月份4S店销售的旺盛便是明证。目前阶段,国家把复工复产跟防治疫情两手并重,以中国的国家能力,疫情“二次爆发”是个小概率事件,能够把延续当前的良好形势坚持下去。 对于高端消费群体,有历史经验和数据表明,其报复性反弹更强,一是因为经济实力,高收入人群报复性消费预期更强;二是受疫情冲击程度,在疫情中失去自由、生活遇到困难、权益受到侵害或有较大心理压力的人群更容易出现报复性消费行为,高端消费的复苏在五一小长假已经被验证。长期看市场出清将为头部企业的市场拓展提供空间,女装行业集中度将逐步提升。 观察港股市场多年,有一个可以被验证的逻辑:投资应该选择龙头,疫情影响不确定的环境下,净利润增长较稳定的公司具有较大的安全边际,应该向确定性要溢价。 最近两个月,赢家时尚的股价在7-8港元附近震荡,市场对疫情不利影响的担忧已经逐步释放,而增长红利仍在,未来业绩的确定性较大。基于目前的估值水平以及历年的成长性和派息率,目前公司估值仅12倍,而安踏在这个指标已回复到35倍左右。从行业来看,赢家时尚未来将长期受益于行业市场规模的增长。疫情加速市场出清,市场集中度会加速,存量博弈里将对头部企业更加有利,客观上改变行业的竞争格局。2019年赢家时尚凭借多项改革措施在并不乐观的市场环境中逆势增长。同时以公司目前的体量以及流动性,2021年进入深港通是大概率事件。赢家时尚仍有较大估值增长空间,2020年能否演绎“戴维斯双击”值得期待。 五、总结——中国时尚产业核心资产 近年投资者喜欢说“核心资产”这个词语,基于上面所分析的逻辑,称赢家时尚(03709.HK)是中国时尚产业的核心资产恰如其分。忘掉估值及其他非经营相关因素,回到企业的质量和资产质量本身,赢家时尚是一家专注于长期稳健经营的公司,选择做品牌,选择直营模式,更注重公司的可持续发展以及护城河的持续巩固。时尚行业有一句较通俗的话,“慢就是快”,在中国如此庞大的女装市场一定会崛起一个,甚至几个强大的品牌集团。也许过不了多久,这个目前被低估的真正龙头,会让时尚行业和资本市场,收获惊喜。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |