建筑服务发票“备注栏”填写注意事项(附备注信息要求汇总) |

您所在的位置:网站首页 › 威图装饰地址 › 建筑服务发票“备注栏”填写注意事项(附备注信息要求汇总) |

建筑服务发票“备注栏”填写注意事项(附备注信息要求汇总)

|

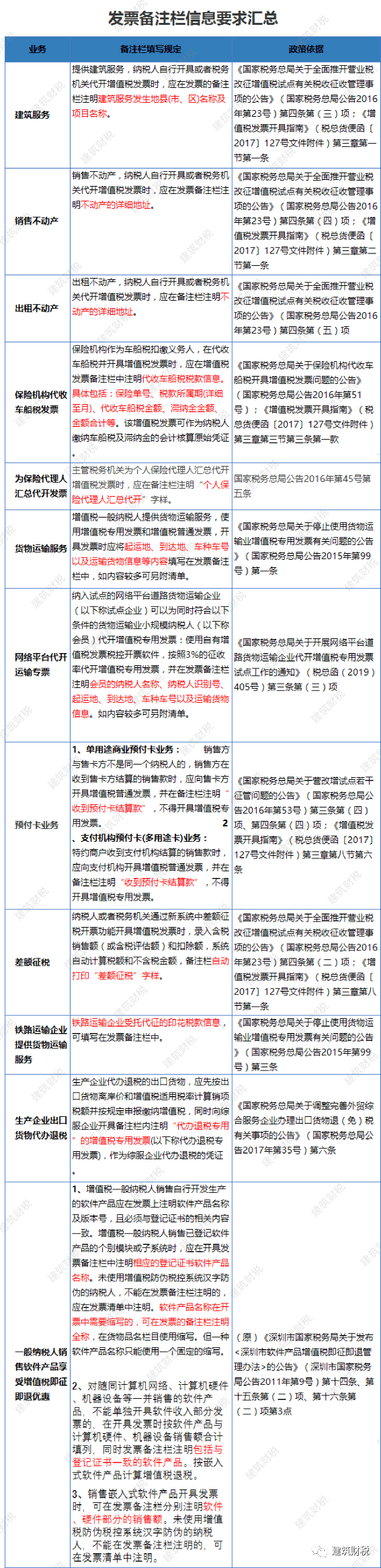

项目发生地与项目名称以何为准 项目发生地,无论纳税人项目所在地与机构所在地是否相同,23号公告中已经非常明确,就是 建筑服务发生地县(市、区)名称,实务中多数财务人员在备注时会精确到街道、乡镇甚至门牌号。个人认为,根据23号公告,备注到项目发生地的县(市、区)即可,但是多备注不会影响到发票的效力。 项目名称,23号公告中并未明确项目名称以何为准。实务中,有施工许可证的工程,填写许可证上所载的工程名称,无施工许可证的工程,以建设工程规划许可证所载的建设项目名称加上对应的服务内容作为项目名称。既无施工许可证也无建设规划许可证的零星工程,以合同载明的项目名称为准。 其中福建省税务局在《建筑业增值税预缴管理办法》中规定:在“备注”栏注明建筑服务发生地所在县(市、区)、项目名称(与 《建设工程规划许可证》上记载的项目名称一致)(可点击“阅读原文”查看)。 三 不备注或备注不规范的税收风险 建筑服务发票未按照规定备注,对于开具方的建筑企业,会产生“未按规定开具发票”的税务风险;对于接受发票的一方,将产生“未按规定取得发票”的税务风险, 未按规定取得发票,直接影响增值税抵扣及土地增值税、企业所得税的扣除。 增值税:根据财税(2016)36号文件:纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。 根据国家税务总局公告2016年第17号第六条规定:纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。 土地增值税:根据国家税务总局公告2016年第70号规定:营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。 企业所得税:根据《国家税务总局关于发布《企业所得税税前扣除凭证管理办法》的公告》(国家税务总局公告2018年第28号)第十二条,企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票(以下简称“不合规发票”),以及取得不符合国家法律、法规等相关规定的其他外部凭证(以下简称“不合规其他外部凭证”),不得作为税前扣除凭证。 四 备注栏是否还可以备注其他内容 备注栏的内容, 分为法定备注和自行备注。在法定备注据实备注的情况下,为了反映一些具体业务,开票人可以自行选择是否备注其他信息。 以总包代发分包工资为例,分包在为总包开具建筑业发票的时候,在备注栏注明项目地址和项目名称后,也可以备注“其中含总包代分包方通过农民工工资专户代发工资***元”。但是要注意一下,增值税发票备注栏最大可容纳230个字符或115个汉字,如果超过规定长度,开票软件会自动截取。 财务工作者无论是在开具发票还是收取建筑服务发票的时候,一定要注意检查备注栏。未备注或者备注有误的,一律要求对方作废发票并重新开具发票。毕竟一旦被判定为不合规发票,引发增值税、土地增值税及企业所得税不能扣除的风险,千万不可大意! 附:最新发票备注栏信息要求汇总

本文来源: 福建省税务局、建筑财税圈、施工企业会计、建筑财税大讲堂、建筑财税频道,度川管理研究部二次整理 编辑:汉润财税,江苏财税人才之家返回搜狐,查看更多 |

【本文地址】