Eviews7.2模型建模与预测时间序列分析(ARIMA 模型的建立与预测) |

您所在的位置:网站首页 › 如何绘制时序图eviews › Eviews7.2模型建模与预测时间序列分析(ARIMA 模型的建立与预测) |

Eviews7.2模型建模与预测时间序列分析(ARIMA 模型的建立与预测)

|

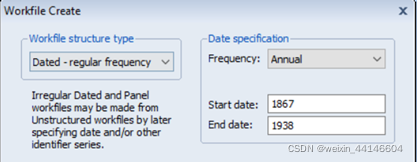

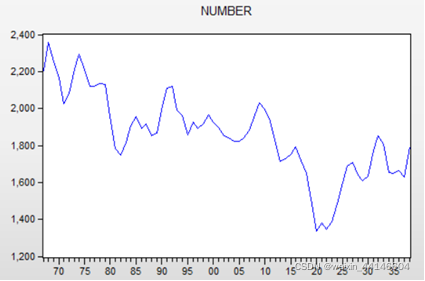

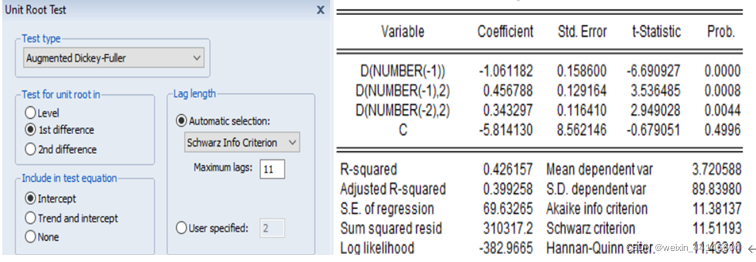

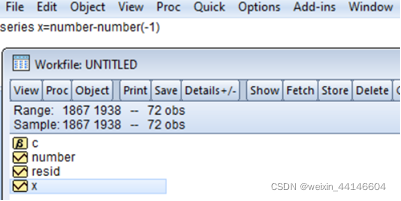

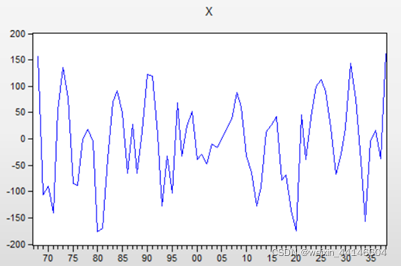

1、模型识别 (1)数据录入 打开 Eviews 软件,选择―File菜单中的―New–Workfile‖选项,在“Workfile structure type” 栏选择“Dated –regular frequency”,在“Date specification”栏中分别选择“Annual”(年数据),分别在起始年输入1867,终止年输入1938,点击ok,这样就建立了一个工作文件。点击 File/Import,找到相应的 Excel 数据集,导入即可。 (2)时序图判断平稳性 (3)原始数据的对数处理 number序列显著非平稳,现对其一阶差分序列进行ADF 检验,在图中的对话框中选择 “1 st difference”,检验结果见图4,可以看出在显著性水平 0.05 下显著拒绝存在单位根的 原假设,说明一阶差分序列是平稳的,因此 d=1。 在 Eviews 对话框中输入“series x=number-number(-1)”,并点击“回车”,如图5,便得到了经过一阶差分处理后的新序列x,其时序图见图6,从直观上来看序列 x 是平稳的,这就可以对x序列进行ARMA模型分析了。 |

从上面的绵羊数量时序图可以看出该序列未在一个数值附近上下震荡,因此显著非平稳。

从上面的绵羊数量时序图可以看出该序列未在一个数值附近上下震荡,因此显著非平稳。 (4)建立一阶差分序列

(4)建立一阶差分序列

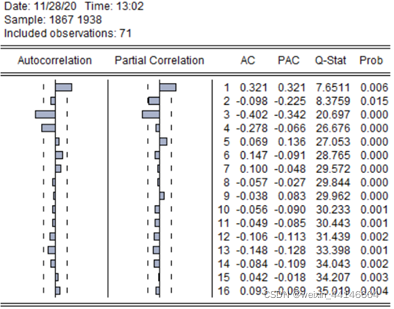

(5)模型的识别 做平稳序列 x 的自相关图

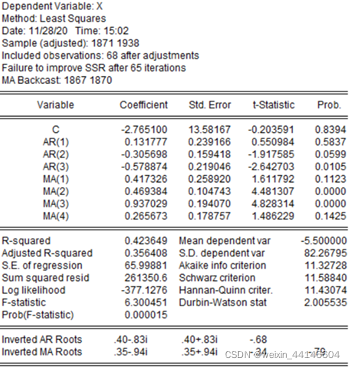

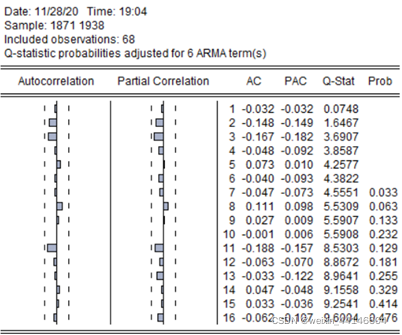

(5)模型的识别 做平稳序列 x 的自相关图  从 x 的自相关函数图和偏自相关函数图中我们可以看到,偏自相关系数三阶截尾,自相关系数四阶截尾。 2、模型的参数估计 点击“Quick”-“Estimate Equation”,在弹出窗口中Equation Specification‖空白栏中键入x c ar(1) ar(2) ar(3) ma(1) ma(2) ma(3) ma(4),然后点击OK

从 x 的自相关函数图和偏自相关函数图中我们可以看到,偏自相关系数三阶截尾,自相关系数四阶截尾。 2、模型的参数估计 点击“Quick”-“Estimate Equation”,在弹出窗口中Equation Specification‖空白栏中键入x c ar(1) ar(2) ar(3) ma(1) ma(2) ma(3) ma(4),然后点击OK  逐次剔除得到下图

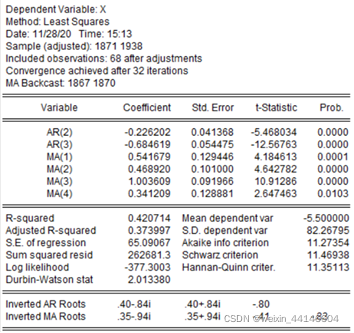

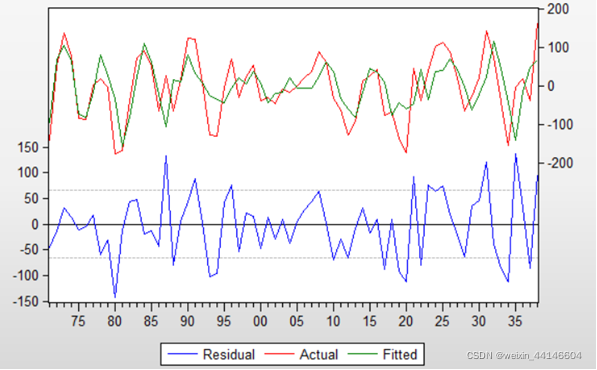

逐次剔除得到下图  经过不断的尝试,最终选择了ar(2) ar(3) ma(1) ma(2) ma(3) ma(4)模型 可以看到,模型所有解释变量的参数估计值在 0.01 的显著性水平下都是显著的。 3、模型的诊断检验 DW统计量在2附近,残差不存在一阶自相关,但需要对残差做进一步分析:点击View-Residual -test-Correlogram-Q-statistics,点击OK,如图(10)残差不再存在自相关,说明模型拟合很好,

经过不断的尝试,最终选择了ar(2) ar(3) ma(1) ma(2) ma(3) ma(4)模型 可以看到,模型所有解释变量的参数估计值在 0.01 的显著性水平下都是显著的。 3、模型的诊断检验 DW统计量在2附近,残差不存在一阶自相关,但需要对残差做进一步分析:点击View-Residual -test-Correlogram-Q-statistics,点击OK,如图(10)残差不再存在自相关,说明模型拟合很好,

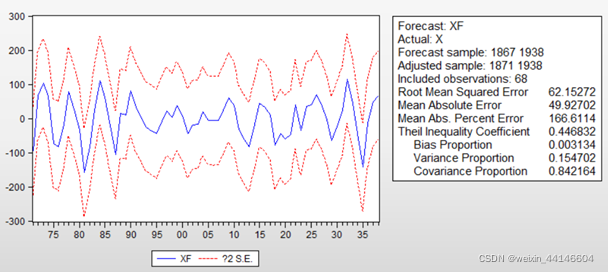

4、模型的预测 点击“Forecast”选择静态预测,在主窗口中输入expand 1867 1939

4、模型的预测 点击“Forecast”选择静态预测,在主窗口中输入expand 1867 1939

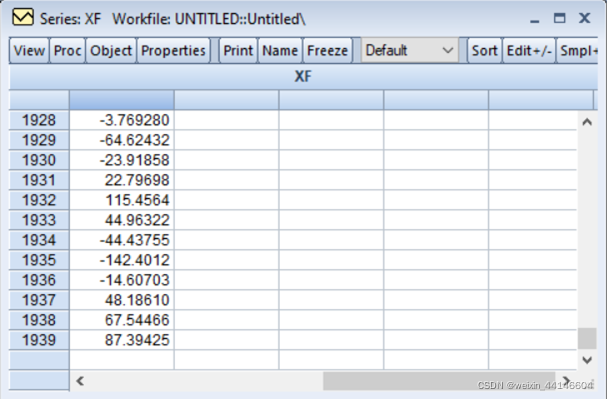

由于是一阶差分后预测值为87.Xt=Xt-1+87 即可预测1939年的绵羊数量为1878

由于是一阶差分后预测值为87.Xt=Xt-1+87 即可预测1939年的绵羊数量为1878【本文地址】

今日新闻 |

推荐新闻 |