我为何不用wind和choice的指数估值数据 wind和choice是目前市场上最常用的数据提供方,也是市场上大多数指数估值数据的来源。我们的指数估值自7月5日以来,... |

您所在的位置:网站首页 › 如何看基金估值准不准 › 我为何不用wind和choice的指数估值数据 wind和choice是目前市场上最常用的数据提供方,也是市场上大多数指数估值数据的来源。我们的指数估值自7月5日以来,... |

我为何不用wind和choice的指数估值数据 wind和choice是目前市场上最常用的数据提供方,也是市场上大多数指数估值数据的来源。我们的指数估值自7月5日以来,...

|

来源:雪球App,作者: 不在此山中,(https://xueqiu.com/1468358080/130705178)  wind和choice是目前市场上最常用的数据提供方,也是市场上大多数指数估值数据的来源。 我们的指数估值自7月5日以来,已经发布5期了,每次发布后,都有小伙伴在留言区留言:为啥中证红利不是低估?为啥深证红利高估了,为啥……? 如果没认真阅读我们公众号的估值说明,对于我们发布的指数估值数据,有些小伙伴可能会有疑问,为何我们的指数pe、pb等估值计算结果与wind、choice、或是基于这两个数据源发布的估值表不一致?为何我们要自行计算这些指数数据?本文就举实际的指数为例,具体说一说这么做的必要性。 choice计算指数pe的计算方法为整体法(其他指标如pb、ps、roe算法类似),算法截图如下:

wind指数估值的算法说明没查到,但经过结果比对,各指数估值和choice基本一致,可以确定其计算方法和choice一样。 这种整体法就是把成分股所有市值和除以成分股所有盈利和,乍一看似乎挺合理。用一个简单的实例便可以轻松推翻。 例如:沪深300(000300)和300等权(000984),成分股完全一样,按照整体法,那它们的估值岂不是完全一样? 经查wind和choice里的数据,沪深300和300等权的PE、PB估值,的确完全一样! 先看看中证官网的300等权的定义:

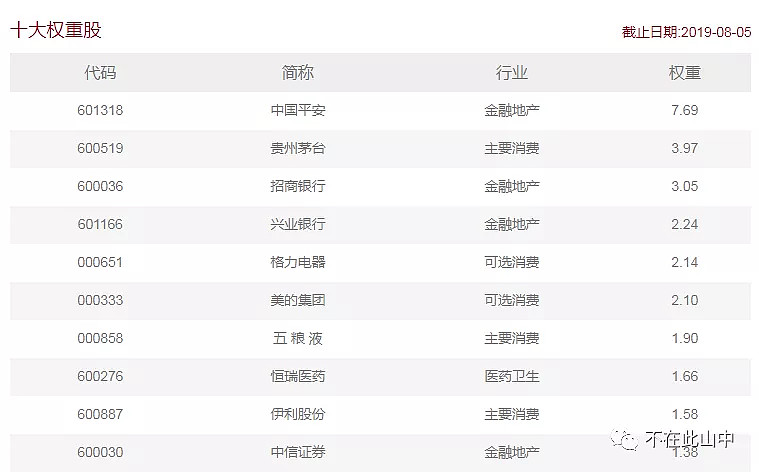

再来看看这两个指数权重的差异:

沪深300和300等权的个股权重其实存在非常大的差异,而按照这样的算法,只要指数的成分股一样,不管权重如何,它们的估值都是一样的。 而这显然是不合理的。比如:某大盘成分股估值特别低,在市值加权指数里权重占10%,而在等权指数里仅占1%,毛估估我们也能知道市值加权指数估值会低于等权指数。 这种算法忽视了一个指数组成的重要方面,成分股权重。而各种指数的加权方法是不一样的,有的按市值加权(如沪深300),有的按因子加权(如有的红利指数按股息率加权、有的波动指数按波动率加权),有的是等权(如300等权、医药100)。实际上,即使指数成分股一样,不同的权重也会导致指数估值不同。 具体看数据,300等权指数在wind和choice中,2019年8月2日的市盈率等于当天300只成分股的市值和除以300只成分股的盈利和,得到的结果是12.1倍,可以查到指数沪深300的当天的市盈率也是12.1,二者完全相同。 这种完全不考虑权重,从而得出相同估值的算法,我们认为,严重偏离了估值的初衷。 这也是我们的估值表中,中证红利估值适中而其他估值表低估的原因。因为中证红利按股息率加权,大市值股票的实际权重(股息率加权的权重)小于其市值权重。 下面,我们再看看如果考虑了权重应该怎么算? 假设投入到指数上面的总资金为1单位,那么分配到每个成分股的资金就是各自的成分股权重wi(1/300左右,因样本调整后个股的涨跌不同而不同),用各成分股分配的资金wi分别乘以各成分股的股票收益率(1/成分股pe)再加总求和,就得到了1单位资金的指数收益率,最后再求其倒数,即得到指数pe。 (具体可参见前文公众号指数估值指标计算逻辑的四点特殊性中的简单例子)。这样,我们就可以计算得出指数300等权,2019年8月2日的市盈率为17.1,明显高于12.1。 再看看沪深300指数,我们同样用基于成分股权重的方法可以计算的沪深300的pe为14,也不等于12.1。 为何市值加权的指数也不太一样呢,其实所谓市值加权只是一种简化的说法,沪深300指数成分股权重并非是完全按成份股市值,而是成份股调整市值,即经过自由流通股本比例和分级靠档调整后的成份股市值,再经过一段时间个股不同涨跌,和总市值是有差别的。 wind和choice中计算pe用的是股票当前的总市值,严格来说,也是不准确的,和指数的实际权重并不一致,但总的来说差距不大。 BTW:我们每次公布的指数估值用的是最新权重,因此,一些权重更新不及时的指数,例如:标普的一些指数,我们未纳入估值表中。 以上举的是指数pe算法的例子,其他指数估值指标pb、ps等计算也存在同样的问题,而很多策略类指数,都是采用非市值的因子加权,不考虑权重的方式计算出来,偏差尤其大。 wind和choice用户量较大,市场上其他地方发布指数估值表也大多来源于此,存在同样的问题,而我们的算法可以说是惯常算法的纠偏。 为此,我们根据实际需求,基于指数当前权重自行计算了常见指数估值,并定期发布于公众号(详见:指数估值发布(20190802))。而我始终认为,在投资的道路上,应该学会独立思考,不迷信权威,明白数据背后的逻辑,建立自身的投资体系,只有这样,方能在投资中有所进步、有所收获。 that's all. @今日话题 欢迎关注我的同名微信公众号,定期更新发布41个指数估值水平 及 A股全市场估值水平 |

【本文地址】

今日新闻 |

推荐新闻 |