金融指南:利率、如何解读收益率曲线 |

您所在的位置:网站首页 › 如何理解收益率 › 金融指南:利率、如何解读收益率曲线 |

金融指南:利率、如何解读收益率曲线

|

La 收益曲线 (英文收益率曲线)是一种图形表示,实时说明持有至到期的各种类型的债券可以获得的回报。由于这个原因,它也被称为 利率期限结构。构建曲线时考虑的债券可以是银行、公司或主权国家发行的债券。由于政府债券被金融投资者认为更安全(在某些情况下甚至是无风险),因此金融市场分析中使用的收益率曲线通常参考政府债券,以便同时比较不同国家的曲线或同一国家不同时间的曲线。绘制曲线时一般考虑的最短期限为3个月,最长期限为30年。对于涉及银行债券的收益率曲线,较短期限甚至可以从隔夜利率开始,并且即使在第一年之后也可以考虑年内期限的利率(例如18个月收益率)。 收益率曲线是了解金融投资者在曲线所考虑的不同时间范围内的意见的有用工具。特别是,我 两个最重要的元素 他们的配置由 水平 和 曲线的斜率。 该 水平 它通常与短期收益率挂钩,而短期收益率又受到央行确定的参考利率的影响。事实上,众所周知,货币政策只能作用于短期利率,而长期利率首先受到对未来短期利率预期的影响。例如,就欧洲央行而言,存在一个官方利率“走廊”,其下限为银行从央行持有的超额准备金中赚取的利率,上限为银行在央行持有的超额准备金的利率。边际再融资,即银行可以向欧洲央行请求超出普通融资的贷款。欧元区的短期利率必须处于该区间内。显然,如果欧洲央行参考利率发生变化, 曲线平移 在笛卡尔平面上(它向上或向下移动,取决于变化是向上还是向下),斜率在不同的期限内可以保持不变,但通常随着期限的延长而变小。事实上,正如安德鲁·古德哈特(Andrew Goodhart)和查尔斯·克罗克特(Charles Crockett)所指出的,“货币供应量变化的影响就像金融资产表面的涟漪,随着其传播的距离越来越远,其幅度和可预测性都会降低。 “从最初的干扰”。 正常曲线、平坦曲线、倒曲线、驼峰曲线、U 形曲线至于 曲线的形状,经济文献通常区分四种标准配置: 正常,当曲线向上倾斜时,长期收益率高于短期收益率; 颠倒的,当曲线向下倾斜时,短期回报大于长期回报; 平,当所有期限的回报相似时; a 驼峰或倒U形 (驼峰形曲线)当中期收益率高于短期和长期收益率时。还应该指出的是,最近观察到另一种形状,与之前的形状相比完全对称,即 U 形,最初在短期范围内收益递减,然后在长期收益范围内增加。 为了理解曲线可能形状的原因,值得观察的是 回报结构受两种财务策略的影响 由投资者决定,我们也可以将其定义为性格驱动 静止 o 动态。在第一种情况下,詹姆斯·托宾的投资组合选择理论表明,所有债券都是货币的不完美替代品,但具有不同程度的流动性和风险。短期资产(例如 3 个月的资产)由于即将到期,因此流动性很强,并且可以在突然需要时轻松转换为货币,而不会造成重大资本损失(因此,它们通常也被称为准货币) 。另一方面,长期资产的流动性较差(因为它们对交换价格缺乏确定性),并且也存在风险,因为它们的价值可能会随着市场利率的变化而在其生命周期中发生变化,并且变化的大小与证券的剩余寿命(实际上是其久期,这取决于息票的价值以及到期时间的距离)密切相关。因此,长期资产通常必须为储户提供比短期资产更高的回报,恰恰是为了弥补其较低的流动性和较大的风险。就某些国家的政府债券而言,资本损失的风险被添加到主权国家可能违约的风险中。 然而,在动态策略中,投资者的投资组合选择取决于他们的选择 利率预期 这将在未来盛行。如果我们考虑到在给定的时间范围内,投资者可以选择购买长期证券(其回报取决于证券的市场价值)或购买短期证券(具有一定的回报),那么这一点就很清楚了。并在证券到期时更新所选择的证券,从而始终保持空头状态,并在每次更新时获得等于预期短期利率的回报率。在其他条件相同的情况下,忽略补偿不同流动性和风险的溢价,两种策略必须提供相同的回报,因此长期利率可以被视为当前短期利率和所有短期利率的平均值。证券生命周期内未来预期的期限利率。因此,收益率曲线还允许我们计算 i 隐含的未来(或远期)短期利率,从而为市场经营者对未来货币政策走向的预期提供指示。 用收益率曲线预测经济衰退那么我们可以说,当收益率曲线呈正常形状且斜率为正时,这意味着运营商预期经济环境良好,增长前景稳定,通胀受到控制,因此未来央行制定的利率可能会保持不变。恒定或增加;如果曲线的斜率特别陡,并且长期利率和短期利率之间的差异大于流动性较低和风险较大的溢价所证明的合理性,那么后一种可能性就特别有可能,这反映了人们的预期未来央行参考利率将提高,以应对与经济强劲/长期复苏相关的通胀风险。 收益率曲线倒挂显然具有相反的特征。由于长期利率低于短期利率,尽管存在上述流动性和风险溢价,这意味着金融运营商预计未来短期利率将低于当前利率,可能是因为经济政策当局将降低关键利率以应对经济活动放缓甚至经济衰退。或者,就像现在一样,为了减少通货膨胀。因此,在金融文献和实践中, 收益率曲线倒挂 被认为是 经济衰退的领先指标。特别是,按照坎贝尔·哈维博士论文的指示,10年期利率和3个月期利率之间的差异,即 扩散T10Y-3M当它变为负数时,学者们认为这是未来经济衰退的可靠指标,最近八分之八的预测准确。目前,纽约联邦储备银行和世界大型企业联合会使用这种利差来构建领先经济指标。市场经营者为了解读对未来经济趋势的预期,使用不同的利差,即8年期利率和8年期利率之间的利差(T10Y-2Y 价差)。即使在这种情况下,由于收益率曲线倒挂而出现负利差也被解释为未来衰退的可靠指标。 然而,最近美国央行本身对这一指标的可靠性提出了质疑,认为过去发现的与经济衰退的良好相关性可能是虚假的。也就是说,收益率曲线和经济表现相互影响。美联储的论点是基于这样的考虑:十年太长,无法预测经济周期的持续时间和强度以及由此产生的货币政策决策。相反,它倾向于对期限少于两年的证券(特别是 传播 TRA 预计 18 个月后到期的 XNUMX 个月国库券利率以及现有相同证券的利率);这种利差不仅可以作为经济衰退的领先指标,而且还可以作为 GDP 增长时期的领先指标,因为它更清楚地反映了市场运营者对美联储近期行为的预期,而其他利差则不同。没有能力做。然而,记住证券回报率和收益率曲线并不是由从外部观察世界并制定预测的人产生的客观数据,而是市场信息、解释和预期的结果,这一点也许是有用的。运营商基于这些信息和解释。谁不断地审查它们。让我们考虑一下这样一个事实:2022 年夏初,人们预计美国将在 2023 年上半年陷入衰退,美联储随之降息,但这两件事都没有发生。 适合各种情况的曲线为了总结对收益率曲线可能形状的分析,可以观察到: 平坦曲线表示难以解释的经济状况;由于正常情况下的风险溢价和流动性意味着一条呈上升趋势的曲线,如果它是平坦的,则可能表明经营者对利率下降的预期;或者,它可能是某些类型的非常规货币政策的影响,例如 量化宽松政策,其中主要购买长期证券导致曲线最后部分下降。 A 驼峰曲线 它代表了相当罕见的事件,是运营商波动和不确定时期的指标,或者它可能反映了从正常曲线到倒挂曲线的过渡阶段,反之亦然。最近,正如我们很快就会看到的,收益率曲线发生了变化 U形趋势,短期利率高于中期利率,而中期利率又低于长期利率。这种趋势可以根据美联储经济学家之前的观察来解释:曲线的初始部分是向下的,因为预计央行将开始政策利率的下行;然而,在曲线的最后部分,斜率恢复为正,因为从长期来看,一旦经济放缓阶段结束,尊重传统利率期限结构的回报将再次开始占据主导地位。

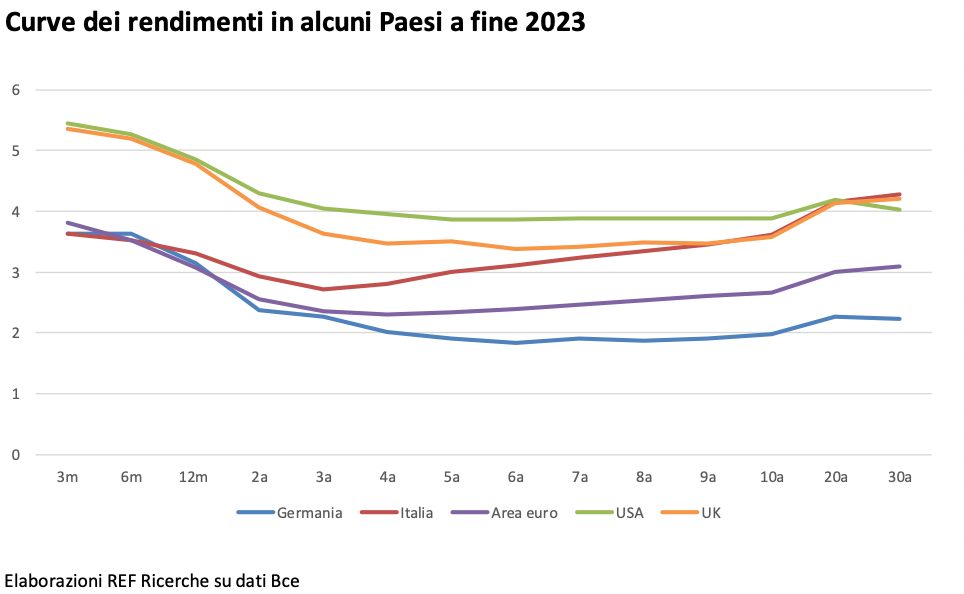

附图显示了一些金融重要国家截至2023年10月的收益率曲线。美国和英国的曲线处于明显高于其他欧洲国家的水平;这本质上取决于各国央行的货币政策基调,参考利率要高得多。所有曲线或多或少都具有 U 形趋势:报告短期利率的第一部分下降,末端部分上升。这标志着在通胀迅速下降的背景下,继前几个月反复加息之后,央行政策利率将下调的预期。然而,美国、英国和德国曲线的中心部分平坦,反映出中期的不确定性仍然困扰着投资者:是否会出现衰退或软着陆?然而,就意大利而言,在最初的一段反转之后,曲线恢复了正常趋势。意大利的曲线斜率最陡:3年期利率比20年期利率高约0,3个百分点,0,7年期利率高出10个半点,而相应的平均值差距欧元区分别等于165和XNUMX点。这是因为对于意大利来说,国家风险仍然很大,因为它与公共财政状况有关,这也反映在与德国的 XNUMX 年期债券利差上,约为 XNUMX 个基点。 |

【本文地址】

今日新闻 |

推荐新闻 |