Matlab正态分布、历史模拟法、加权移动平均线 EWMA估计风险价值VaR和回测标准普尔指数 S&P500时间序列... |

您所在的位置:网站首页 › 如何回测股票 › Matlab正态分布、历史模拟法、加权移动平均线 EWMA估计风险价值VaR和回测标准普尔指数 S&P500时间序列... |

Matlab正态分布、历史模拟法、加权移动平均线 EWMA估计风险价值VaR和回测标准普尔指数 S&P500时间序列...

|

原文链接:http://tecdat.cn/?p=24480

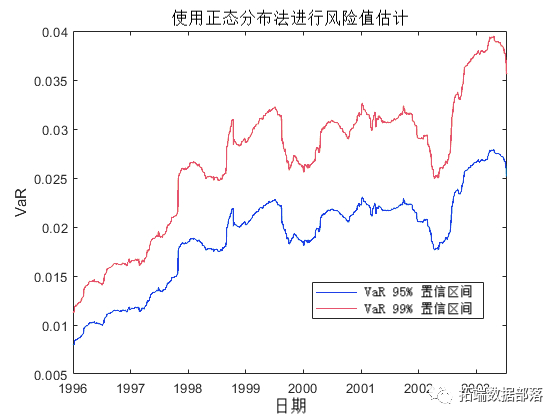

此示例说明如何使用三种方法估计风险价值 (VaR) 并执行 VaR 回测分析。这三种方法是:(点击文末“阅读原文”获取完整代码数据)。 正态分布 历史模拟 指数加权移动平均线 (EWMA) 风险价值是一种量化与投资组合相关的风险水平的统计方法。VaR 衡量指定时间范围内和给定置信水平的最大损失量。 回测衡量 VaR 计算的准确性。使用 VaR 方法,计算损失预测,然后与第二天结束时的实际损失进行比较。预测损失和实际损失之间的差异程度表明 VaR 模型是低估还是高估了风险。因此,回测回顾数据并有助于评估 VaR 模型。 本示例中使用的三种估计方法在 95% 和 99% 的置信水平下估计 VaR。 加载数据并定义测试窗口加载数据。本例中使用的数据来自标准普尔指数从 1993 年到 2003 年的时间序列收益率。 tik2rt(sp);将估计窗口定义为 250 个交易日。测试窗口从 1996 年的第一天开始,一直持续到样本结束。 WinSze = 250;对于 95% 和 99% 的 VaR 置信水平。 p = \[0.05 0.01\];这些值意味着分别有至多 5% 和 1% 的概率发生的损失将大于最大阈值(即大于 VaR)。 使用正态分布方法计算 VaR对于正态分布法,假设投资组合的损益呈正态分布。使用此假设,通过将每个置信水平的_z_分数乘以收益率的标准差来计算 VaR 。由于 VaR 回溯测试对数据进行追溯,因此“今天”的 VaR 是根据过去_N_ = 250 天(但不包括“今天”)的收益率值计算得出的 。 for t = TtWnow i = t - TsWidoSrt + 1; Esationdw = t-EtiWinwSze:t-1; gma = std(Returns(tmWinow)); Noa95(i) = -Zscre(1)*Sima; Nrml99(i) = -Zsore(2)*Sigma; end plot(DaeRtuns(TsWidw),\[Nrm95 oma99\])

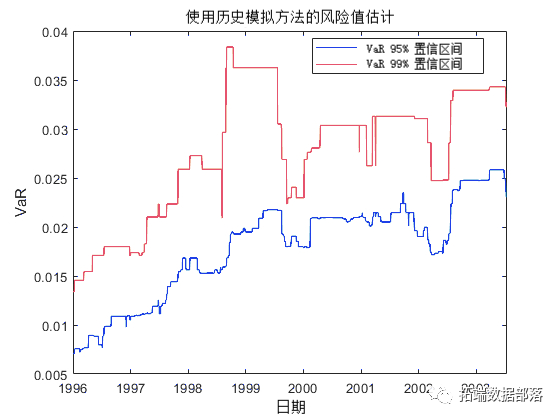

正态分布方法也称为参数 VaR,因为它的估计涉及计算收益率标准差的参数。正态分布方法的优点是简单。然而,正态分布方法的弱点是假设收益率是正态分布的。正态分布方法的另一个名称是方差-协方差方法。 使用历史模拟方法计算 VaR与正态分布方法不同,历史模拟 (HS) 是一种非参数方法。它不假设资产收益的特定分布。历史模拟通过假设过去的损益可以作为下一个收益期的损益分配来预测风险。“今天”的 VaR 计算为“今天” 之前 最后_N 次_收益率的 _第 p_个分位数 。 for t = Tstidow i = t - Tsidwtt + 1; Htrl95(i) = -qate(X,pVR(1)); Hii99(i) = -qatie(X,pVaR(2)); fiure; plot(Dtr(Ttow),\[Hic95 Hstrl99\])

从上图可以看出,历史模拟曲线具有分段不变的轮廓。其原因是,在极端事件发生之前,量值在几天内不会发生变化。因此,历史模拟方法对波动率的变化反应缓慢。 点击标题查阅往期内容

Python蒙特卡罗(Monte Carlo)模拟计算投资组合的风险价值(VaR)

左右滑动查看更多

01

02

03

04

前两个 VaR 方法假设所有过去的收益率都具有相同的权重。指数加权移动平均 (EWMA) 方法分配不相等的权重,尤其是指数递减的权重。最近的收益率具有更高的权重,因为它们对“今天”收益率的影响比过去更远的收益率更大。大小估计窗口上的 EWMA 方差公式

为方便起见,我们假设一个无限大的估计窗口来近似方差:

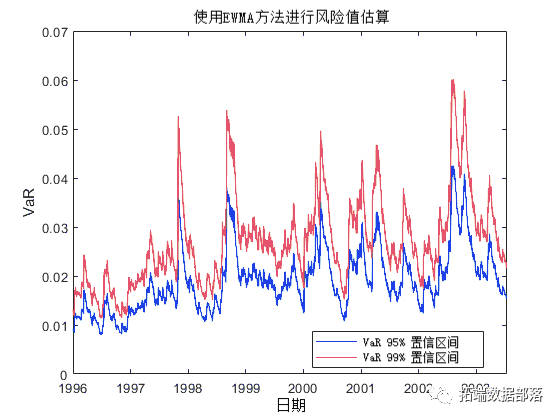

实践中经常使用的衰减因子的值为0.94。这是本示例中使用的值。 启动 EWMA 设置标准偏差。 Laa = 0.94; for i = 2 : (Tsart-1) Sm2(i) = (1-Labda) * Rts(i-1)^2 + Lama * m2(i-1);在测试窗口中使用 EWMA 来估计 VaR。 for t = TeWio EWMA95 (k) = -Zscre(1)*Sima; EWMA99(k) = -Zsoe(2)*Siga; end plot(DR,\[EWMA95 EWMA99\])

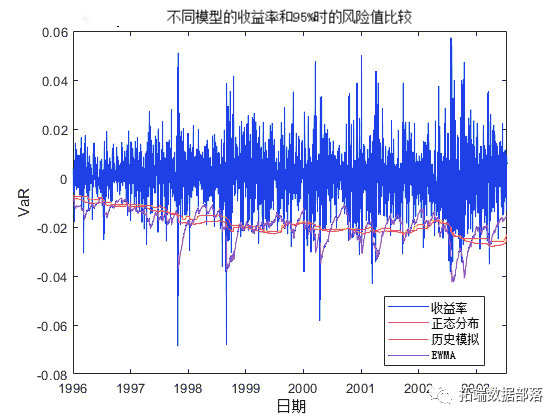

在上图中,EWMA 对大(或小)收益率时期的反应非常迅速。 VaR回测在本示例的第一部分中,使用三种不同的方法和两种不同的 VaR 置信水平在测试窗口上估计了 VaR。VaR 回测的目标是评估 VaR 模型的性能。95% 置信度的 VaR 估计值仅在大约 5% 的时间内被违反。VaR 失败的集群表明缺乏跨时间的独立性,因为 VaR 模型对不断变化的市场条件反应缓慢。 VaR 回测分析中常见的第一步是将收益率和 VaR 估计值绘制在一起。在 95% 的置信水平上绘制所有三种方法,并将它们与收益率进行比较。 Rtnet = Rrns(Tstnow); DesTst = Das(TsWnow); fige; plot

为了突出不同的方法如何对不断变化的市场条件做出不同的反应,您可以放大收益率值发生巨大和突然变化的时间序列。例如,大约在 1998 年 8 月: Zm = (Da >= da(1998,8,5)) & (D |

是:

是:

是归一化常数:

是归一化常数:

【本文地址】