央行放的水都到哪里了? 截至2024年1月,央行的资产规模在45万亿,而仅仅是从23年下半年开始短短半年时间增加了5万亿,增幅12.5%(换句话... |

您所在的位置:网站首页 › 央行大放水影响 › 央行放的水都到哪里了? 截至2024年1月,央行的资产规模在45万亿,而仅仅是从23年下半年开始短短半年时间增加了5万亿,增幅12.5%(换句话... |

央行放的水都到哪里了? 截至2024年1月,央行的资产规模在45万亿,而仅仅是从23年下半年开始短短半年时间增加了5万亿,增幅12.5%(换句话...

|

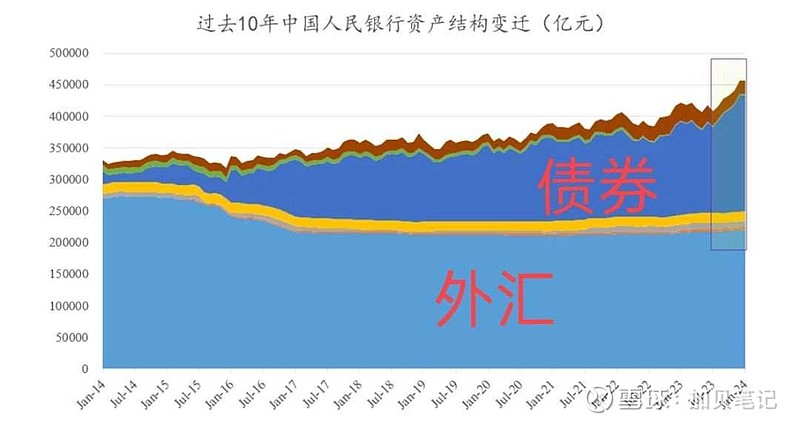

来源:雪球App,作者: 加贝笔记,(https://xueqiu.com/3754185092/280586388)  截至2024年1月,央行的资产规模在45万亿,而仅仅是从23年下半年开始短短半年时间增加了5万亿,增幅12.5%(换句话讲,从23年7月以来如果个人资产的收益率没有超过12,其实整体购买力是贬值的);而过去8年(2014-2022)央行的规模也才扩张了5万亿。拆开央行报表我们会发现增幅最大的资产就是“对商业银行的债权”(深蓝色面积),央行的货币政策从原本的政策利率调控到直接下场买买买扩表,实质上就是QE。 (图1 央行资产结构)

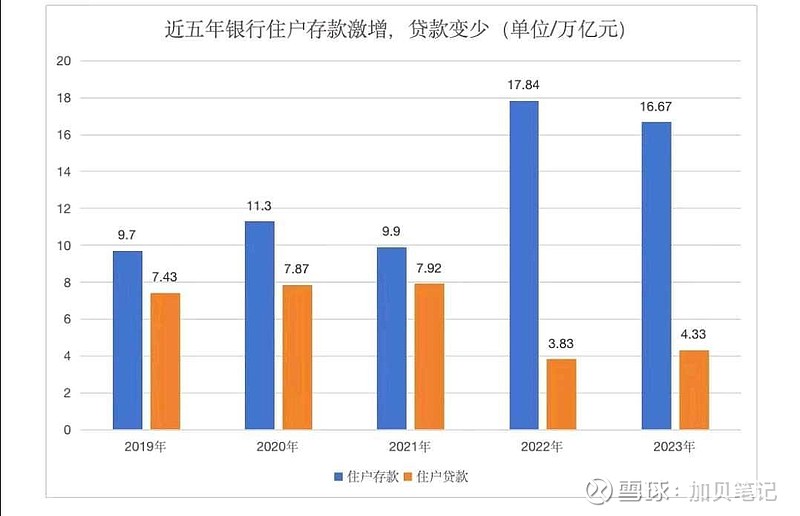

这些多出来的5万亿,淤积在银行的资产中,无法流向实体企业;由于有便宜的钱,那么这些钱会流向哪里?信用债/同业存单等首先受限于银行自身的资本充足率,其次以往的信用债主体也各有各的问题(地产债基本现在风声鹤唳暴雷无以为继,城投债利率也不断走低而且即使现在买城投的金融机构,更多是have to do this 而非从收益的角度考虑)。 (图2 近五年银行存贷款比)

从日本和美国QE的历史来看,直接下场购买长期利率资产,将基础货币撒向市场,致长期国债利率走低(前两天十债利率突破2.5%,实现倒挂),长期利率可以看作是投资/制造业/社会活动的机会成本,更低机会成本才有人愿意去做低ROA的生意,正向社会的齿轮才能转起来。这个过程中,高息可靠稳定的金融资产将成为稀缺品,在它们变为低吸引力之前,整个通缩的螺旋很难被彻底扭转,成长的机会个人目前还判断不了。 (图3 十债收益率新低)

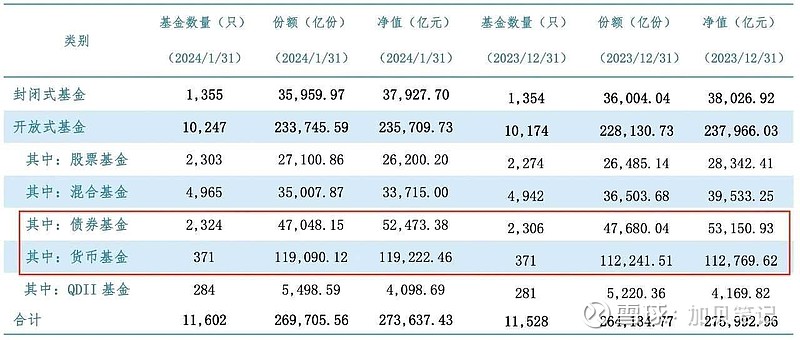

(图4 24年1月份公募基金规模变化)

最后,结论就是在流动性淤积,央行放水隐性QE的背景下,拿好手中的优质资产不要轻易丢掉筹码,看待资产收益的周期可以放的更长远一些,而不仅仅是眼前所谓的高股息资产20%的涨幅就认为要获利了结风格轮动,事实可能是刚刚才开始。 ps:研究宏观的有趣之处在于,可以将宏大时代背景下的目标方向与细微的政策动作结合起来,有一种茅塞顿开的豁然开朗。(还是第一张央行的资产负债表的图来看,2015年之前,深蓝色央行直接持有的债券占比是不高的,之后迅速扩张占比达到45%,主要原因是2015年政策变更,允许商业银行将地方政府债券纳入国库质押品范围。这个政策的时间点/意图/目的琢磨一下,就对于银行流动性/地方政府化债/央行扩表/央地政府负债率这几项之间的关系有一个大致的判断) |

【本文地址】

今日新闻 |

推荐新闻 |