【中银宏观:一季度货政报告点评】物价成为重要考量 摘要 北京时间5月10日,央行发布2024年一季度货币政策执行报告。本次报告具体新增了对于物价以及长期国债收益率的关注,... |

您所在的位置:网站首页 › 央行一季度货币政策 › 【中银宏观:一季度货政报告点评】物价成为重要考量 摘要 北京时间5月10日,央行发布2024年一季度货币政策执行报告。本次报告具体新增了对于物价以及长期国债收益率的关注,... |

【中银宏观:一季度货政报告点评】物价成为重要考量 摘要 北京时间5月10日,央行发布2024年一季度货币政策执行报告。本次报告具体新增了对于物价以及长期国债收益率的关注,...

|

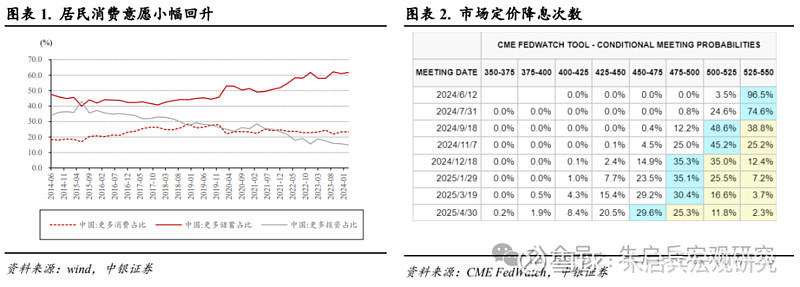

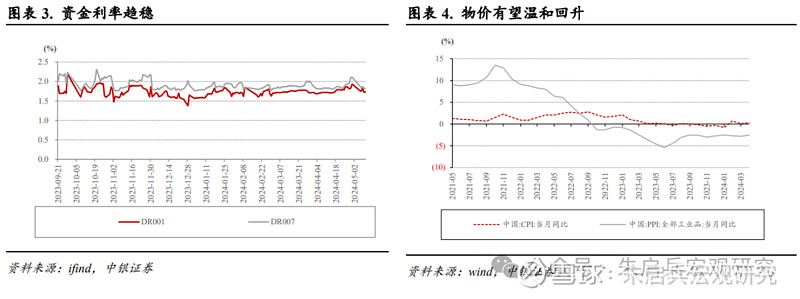

来源:雪球App,作者: 朱启兵宏观研究,(https://xueqiu.com/4343955259/289699166) 摘要 北京时间5月10日,央行发布2024年一季度货币政策执行报告。本次报告具体新增了对于物价以及长期国债收益率的关注,货币政策导向维持稳健,具体来看: 货币工具方面,报告整体延续了4月政治局会议中提出“要灵活运用利率和存款准备金率等政策工具”的说法,利率工具可能包括MLF、LPR、存款利率甚至买卖国债,二季度应当会有所发力。同时报告强调“今年积极财政政策的力度比较大,计划发行的政府债券规模也不小,发行节奏还会加快”,5-6月若政府债集中发行,央行可能会采取降准操作对冲; 预期引导方面,物价成为货币政策重要考量,下一阶段央行或将继续引导调节表内储蓄及表外投资产品的收益率,以期影响居民风险偏好和投资行为,后续存款利率或将继续下行。同时央行对于市场利率的预期管理也逐渐加强,整体来看央行倾向于加强预期引导,纠偏市场过度投机行为。 国内居民消费意愿及企业经营景气指数回升。经济前景方面,一季度货政报告看法相对乐观,相对于去年四季度报告,一季度报告同样提及了“国内大循环不畅”、“有效需求仍然不足”等问题,但报告从具体数据层面上也说明了乐观因素正在增加,一是今年中央杠杆空间充足,二是清明假期消费数据表现较好,三是一季度城镇储户问卷中居民消费倾向回升。海外通胀回落趋缓。海外方面,一季度货政报告延续了货政委员会一季度例会中对于国际金融市场波动的担忧,报告中提到“高利率持续的背景下,商业地产承受的压力可能进一步向银行业传导”,同时报告指出“通胀回落速度可能不及预期”。 再提物价作为货币政策的重要考量。物价方面,一季度报告再提“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡”,但新增了物价低位原因“不是货币供给不够”的表述,强调目前货币供给已处于高位。下一阶段央行或将继续引导调节表内储蓄及表外投资产品的收益率。 政策稳健导向延续,旨在价格工具发力。货币政策工具方面,目前货币供给已处于高位, 4月政治局会议中提出“要灵活运用利率和存款准备金率等政策工具”,利率工具可能包括MLF、LPR、存款利率甚至买卖国债,二季度应当会有所发力。 价格方面,利率预期管理秉承“居中之道”。一季度货政报告中还提到了另一个市场关注点,即专栏4《如何看待长期国债收益率》。报告提出长期国债收益率“受到安全资产缺乏等因素的扰动”,这是今年以来长债大幅上涨的原因之一。在政策利率受到汇率条件约束难以调整的情况下,央行有必要下场引导市场利率防止出现系统性风险,从3月以来央行的一系列喊话中可以看出央行逐渐开始在不调整政策利率的情况下,进行市场利率预期的直接管理。当然资产荒症结仍是问题的关键。 数量方面,支持直接融资大于间接融资。下一阶段货币政策主要思路章节,继四季度货政报告提出 “合理把握债券与信贷两个最大融资市场的关系”,2024年一季度报告延续了这一说法,并新增表述“支持直接融资加快发展”。数量方面,提升直接融资占比方向较为清晰,优化新增贷款投向、推动必要的市场化出清或进一步平滑贷款增量水平,涵盖直接融资的社会融资规模增速相对贷款规模增速可能稳定性更强。 风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。 北京时间5月10日,央行发布2024年一季度货币政策执行报告。 推动价格回升,政策保持稳健 国内居民消费意愿及企业经营景气指数回升。经济前景方面,一季度货政报告看法相对乐观,相对于去年四季度报告,一季度报告同样提及了“国内大循环不畅”、“有效需求仍然不足”等问题,但报告从具体数据层面上也说明了乐观因素正在增加,一是今年中央杠杆空间充足,二是清明假期消费数据表现较好,三是一季度城镇储户问卷中居民消费倾向回升。 海外通胀回落趋缓。海外方面,一季度货政报告延续了货政委员会一季度例会中对于国际金融市场波动的担忧,报告中提到“高利率持续的背景下,商业地产承受的压力可能进一步向银行业传导”,同时报告指出“通胀回落速度可能不及预期”。5月11日,美国5月密歇根大学消费者调查报告出炉,美联储重视的消费者通胀预期走高,对未来一年的通胀预期3.5%,环比上升0.3个百分点,通胀回落速度可能放缓,年底预计降息次数来到1.6次。 再提物价作为货币政策的重要考量。物价方面,一季度报告再提“当前物价处于低位的根本原因在于实体经济需求不足、供求失衡”,但新增了物价低位原因“不是货币供给不够”的表述,强调目前货币供给已处于高位。其次,下一阶段货币政策主要思路章节,报告新增表述“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量”,结合专栏2中提出的“表内存款和表外资管产品等各类资产相互间的回报率会出现变化,影响居民风险偏好和投资行为,居民会相应调整资产配置”,下一阶段央行或将继续引导调节表内储蓄及表外投资产品的收益率。 政策稳健导向延续,旨在价格工具发力。货币政策工具方面,目前货币供给已处于高位,这一观点在一季度报告的专栏1、2同样被提及,专栏1中提出“金融又加大了逆周期调节力度,存量货币信贷已经不低,并将持续发挥作用”,在需求约束下,如果“仍有‘规模情结’”可能会导致贷款投放超过有效融资需求,需要大力发展直接融资。专栏2中提出“当前货币存量已经不少了”,关键是“支持发挥政策合力,有效调动经营主体的资金运用”。 结合来看央行认为一是关键在于政策合力,二是目前价格工具的效用可能大于数量工具,三是直接融资效用可能大于间接融资。关于会启用何种价格工具,4月政治局会议中提出“要灵活运用利率和存款准备金率等政策工具”,利率工具可能包括MLF、LPR、存款利率甚至买卖国债,二季度应当会有所发力。 资金利率维持稳定但不确定性增加。流动性环境方面,一季度报告再次提及“引导货币市场利率围绕央行公开市场逆回购操作利率平稳运行”,流动性环境趋稳。央行操作来看,4月1日以来央行日频逆回购投放均为20亿元,4月末当天央行采取了大额投放逆回购操作,但5月再度延续20亿元投放操作,显示出目前宽松环境下央行无意增加操作量。 市场环境来看,受禁止手工补息新规和理财的季节性申赎影响,银行非银资金分层趋弱,资金面维持平稳只是市场流动性结构发生了变化。专栏4中央行再次强调“今年积极财政政策的力度比较大,计划发行的政府债券规模也不小,发行节奏还会加快”,5-6月若政府债集中发行,央行可能会采取降准操作对冲。

管理利率预期,支持直接融资 价格方面,利率预期管理秉承“居中之道”。一季度货政报告中还提到了另一个市场关注点,即专栏4《如何看待长期国债收益率》。报告提出长期国债收益率“受到安全资产缺乏等因素的扰动”,这是今年以来长债大幅上涨的原因之一。该专栏是对2023年一季度货政报告专栏1《合理把握利率水平》的呼应,该专栏1提到政策利率需要秉承“居中之道”,否则导致的资产价格大幅波动可能引发系统性金融危机,同时也会冲击物价稳定。本质上不是政策利率需要保持稳定,而是市场利率需要保持稳定。 在政策利率受到汇率条件约束难以调整的情况下,央行有必要下场引导市场利率防止出现系统性风险,从3月以来央行的一系列喊话中可以看出央行逐渐开始在不调整政策利率的情况下,进行市场利率预期的直接管理。当然资产荒症结仍是问题的关键。 数量方面,支持直接融资大于间接融资。下一阶段货币政策主要思路章节,继四季度货政报告提出 “合理把握债券与信贷两个最大融资市场的关系”,2024年一季度报告延续了这一说法,并新增表述“支持直接融资加快发展”。数量方面,提升直接融资占比方向较为清晰,优化新增贷款投向、推动必要的市场化出清或进一步平滑贷款增量水平,涵盖直接融资的社会融资规模增速相对贷款规模增速可能稳定性更强。 目前贷款余额已经很高,金融资源向新动能倾斜的力度会显著加大,即普惠小微贷款、制造业中长期贷款、绿色贷款等占比趋于提升;地产、融资平台等传统贷款占比趋于下降。同时,与利率预期管理相似,今年以来央行对于间接融资也始终保持着降低波动、促进高质量发展的态度。 后续的货币政策方向 本次报告具体新增了对于物价以及长期国债收益率的关注,货币政策导向维持稳健,具体来看: 1. 货币工具方面,报告整体延续了4月政治局会议中提出“要灵活运用利率和存款准备金率等政策工具”的说法,利率工具可能包括MLF、LPR、存款利率甚至买卖国债,二季度应当会有所发力。同时报告强调“今年积极财政政策的力度比较大,计划发行的政府债券规模也不小,发行节奏还会加快”,5-6月若政府债集中发行,央行可能会采取降准操作对冲; 2. 预期引导方面,物价成为货币政策重要考量,下一阶段央行或将继续引导调节表内储蓄及表外投资产品的收益率,以期影响居民风险偏好和投资行为,后续存款利率或将继续下行。同时央行对于市场利率的预期管理也逐渐加强,整体来看央行倾向于加强预期引导,纠偏市场过度投机行为。 风险提示:经济下行压力加大;流动性超预期收紧;地产复苏不及预期。 作者声明 本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。 免责声明 本订阅号仅面向中银证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者,若非前述专业投资者,请勿订阅、接收或使用本订阅号中的任何信息,中银证券及其雇员不因接收人收到本信息而视其为服务对象。 本订阅号所载信息均选自中银证券已发布的证券研究报告,为免对报告摘编产生歧义,请以报告发布当日的完整内容为准。须关注的是,本信息所含观点仅代表报告发布当日的判断,中银证券可在不发出通知的情形下发布与本信息所含观点不一致的证券研究报告。 本订阅号所载信息仅供参考,在任何情况下不构成对任何机构或个人的具体投资建议,中银证券及其雇员不对任何机构或个人使用本信息造成的后果承担任何法律责任,投资者应自主作出投资决策并自行承担投资风险。 本订阅号所载信息版权均属中银证券。任何机构或个人未经中银证券事先书面授权,不得以任何方式修改、发送或者复制本订阅号所载信息。如因侵权行为给中银证券造成任何直接或间接损失,中银证券保留追究一切法律责任的权利。 |

【本文地址】

今日新闻 |

推荐新闻 |