收官2022:盘点LNG市场这一年 |

您所在的位置:网站首页 › 天然气价格为什么下调那么快 › 收官2022:盘点LNG市场这一年 |

收官2022:盘点LNG市场这一年

|

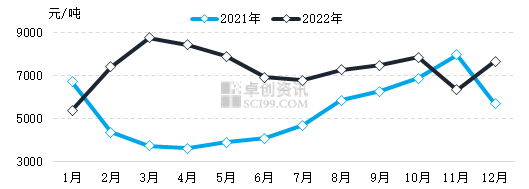

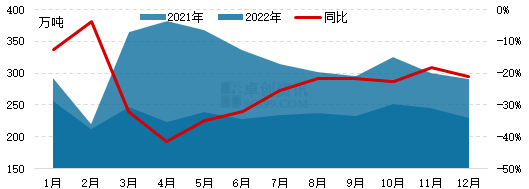

分时段来看,1月由于储气设施储备充足,加之工业、交通需求淡季,市场价格偏弱运行;自2月开始,受国内普遍降温影响,城燃需求明显提升,开始提振LNG价格反弹,而到了2月下旬,欧洲地区局势的逐渐升级,导致国际天然气市场出现宽幅波动,受此影响国际LNG船货流向欧洲增多,我国的LNG进口量开始出现下降;而在欧洲漫长的库存储备周期内,量少价高的LNG也是导致国内LNG价格长期处于高位的重要原因之一;直到10月份欧洲天然气储备目标达成,国际天然气价格开始出现回落,欧洲接货能力的下降以及套利空间的收窄使得去往亚洲地区的LNG运输船开始增加,国内在10月下旬开始LNG进口量有所增加,但11月国内气温下降不及预期,取暖需求对市场难有提振,供需错配的表现导致11月价格出现回落;不过12月随着冬季气温的下降以及管道气供应趋紧等因素影响下,导致LNG价格在年末再度出现反弹。整体而言,淡季市场供应的增量预期与旺季气温季节性下降下的需求增量预期是影响国内LNG市场价格走势的关键因素。 图1 2021-2022年中国LNG下游接货月均价格走势图

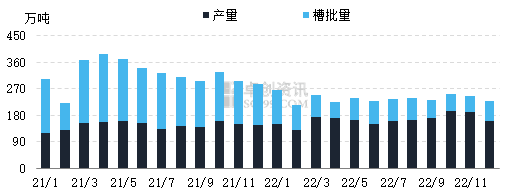

数据来源:卓创资讯 2、2022年基本面分析 供应:市场供应不足 海气进口影响大 据卓创资讯统计,2022年中国LNG总供应量为2845.97万吨,同比减少了25.60%。LNG供应量长期延续低位运行,海气进口量的减少是造成接收站LNG槽批供应量下降的最主要原因。另外,从供应结构占比来看,接收站LNG槽批供应数据的下滑表现的更加明显,2022年国产LNG供应占比已占将近7成,接收站LNG槽批的供应占比则从2021年的54.3%下降到了30.55%。 图2 2021-2022年中国LNG供应量变化图

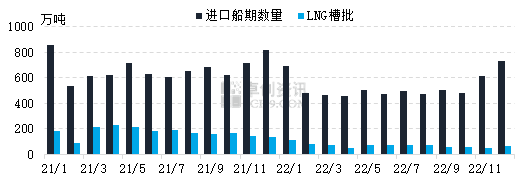

数据来源:卓创资讯 (一)LNG槽批量下降明显 据卓创资讯统计数据显示, 2022年中国LNG到港船期数量约为6359.3万吨,同比减少21.27%;接收站LNG槽批供应量869.37万吨,同比减少58.15%。欧洲地区局势的影响,直接导致了我国海气进口量的下降,而接收站为保证管道天然气的稳定供应,多采取气化返输为主槽批销售为辅的策略,接收站LNG槽批对于市场的供应下降明显。 图3 2021-2022年中国LNG到港船期数量及槽批量变化图

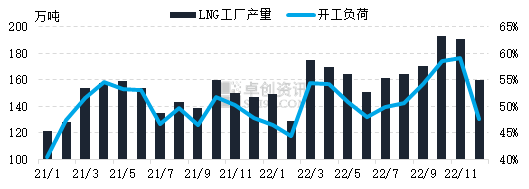

数据来源:卓创资讯、油化52赫兹、Kpler、船讯网 (二)LNG产量供应表现稳定 据卓创资讯统计数据显示,2022年中国LNG工厂产量为1976.60万吨,同比增加13.07%。受进口管道气以及国产天然气产量增加等因素影响,2022年国内LNG工厂开工负荷及产量均有增加,另外,近年来我国对调峰储备的重视程度日益提高,新投产产能也在稳步跟进,对于国产LNG的持续稳定供应增添有力保障。 图4 2021年起中国LNG工厂产量变化图

数据来源:卓创资讯 消费:消费低迷下滑 工业需求减量明显 2022年LNG消费量同比去年减量较多。据卓创资讯统计数据显示,2022年LNG消费总量为2835.17万吨,同比去年减少956.22万吨,降幅25.22%。从月度走势来看,2022年每个月份的消费量都低于去年,同比降幅最大的月份出现在4月,之后消费量的同比增速呈现出逐渐回升的态势。而消费量之所以出现这样的走势,主要是受到价格变动的影响。尤其,消费量的持续缩量,主要是因为年内LNG价格持续高位,终端需求高价承压持续下降,特别是LNG工业点供需求的明显下降。 图5 2021-2022年LNG消费量及同比

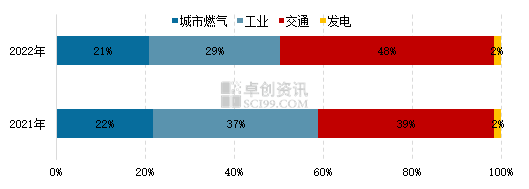

数据来源:卓创资讯 1月份在气温偏暖的情况下,LNG调峰需求未明显释放,同比增速下滑,2月虽然正逢春节假期,但是由于全国遭遇降温天气,取暖调峰需求明显提升,LNG消费增速有所回升。自3月份开始,价格对于需求的影响作用明显显现,3-4月在欧洲地缘因素的影响下,我国LNG进口量减少,同时进口LNG价格明显上涨,直接影响国内LNG市场价格在3-4月同比涨幅超过130%,高价使得下游难以接货,这也使得LNG消费量在4月份降至自2019年8月份以来除春节月份之外的最低点。 此后高价持续打压市场需求,部分下游用户不堪高价转而使用管道气、生物质、油品等其他能源,这也使得LNG消费量持续不振,不过自6月份开始,随着LNG市场价格的同比涨幅逐渐放缓,LNG消费量的同比增速也呈现出逐渐回升的态势,尤其是在11月份,由于工业需求不振叠加北方气温偏暖,价格缺乏支撑出现同比下滑的情况,带动LNG消费量同比增速回升较为明显。 从LNG下游各消费类型来看,因LNG全年总消费量同比下滑,各类型的消费量都是同比减少的态势。2022年交通用LNG消费量1360.18万吨,同比减少137.02万吨;城市燃气LNG消费量593.33万吨,同比减少233.44万吨;工业用LNG消费量833.66万吨,同比减少572.65万吨;发电用LNG消费量47.99万吨,同比减少13.11万吨。 另外,从消费结构占比来看,LNG交通用气占比提升,工业用户占比下降。据卓创资讯统计,2022年LNG市场交通消费占比47.98%、城市燃气消费占比20.93%、工业消费占比29.4%、发电消费占比1.69%,其中交通用气占比同比提升8.49个百分点,城市燃气占比小幅下滑0.88个百分点,工业用户占比下降7.69个百分点,发电占比变化幅度较小。 图6 2021-2022年LNG消费结构

数据来源:卓创资讯 交通用气方面,LNG运输属于刚性需求,以及今年“北气南下”、“北气东进”、“川气东进”等市场情况下运输半径明显扩大,因此虽然LNG加气站零售价格也有升高,但是交通用气方面的LNG消费占比呈现明显增加态势。城市燃气方面来看,因其销售价格存在最高限价,价格相对稳定,因此城市燃气公司的工业客户流失相对较少,加之拥有双气源的工业用户无法承受LNG高价转而使用管道气,因此城市燃气方面的LNG消费占比降幅较小。 工业用气方面来看,高昂的LNG价格使得工业用户的用气成本明显增加,部分时间段内导致不少工业用户不堪成本重负而停工,也有部分LNG工业用户转而使用其他能源,这也就使得今年工业用气持续减量,在消费结构中的占比明显下滑。 3、2023年LNG市场展望 供应方面,预计2023年的供应水平进一步提高,供应量或将同比有所增加,但供应主力预计还将以国产LNG为主。从国产LNG供应上来看,2023年预计新投产或者扩能LNG工厂的产能总和为2540万立方米/天,国产LNG的产能将会进一步扩大。除此之外,管道气供应充足与否直接影响国产LNG的供应,2023年随着中俄东线建设进程的持续推进,管道气进口量也将继续稳步增加,加之与其他资源国家的天然气资源合作加深,都将会为国产LNG上游气源的稳定供应提供保障,也将使得国产LNG凭着稳定保供的优势在整体供应中占据更多的比例。 2023年计划投产LNG工厂 省份 工厂名称 气质 产能(万方/天) 预计投产时间 内蒙 辉腾煤化工 煤制气 300 2023.2 内蒙 派斯能源二期 管道气 200 2023.3 内蒙 中唐特钢 管道气 300 2023.5 陕西 陕西佳县宏远 管道气 240 2023.5 陕西 圆恒二期 管道气 100 2023.5 陕西 神木赤焱 管道气 100 2023.8 新疆 杰瑞巨融 管道气 200 2023.9 新疆 哈密洪通 管道气 100 2023.6 新疆 库尔勒洪通 管道气 100 2023.6 新疆 德信燃气 管道气 100 2023.4 甘肃 庆阳瑞华二期 焦炉煤气 200 2023.11 青海 青海瑞林油气 管道气 50 2023.4 山西 长子县川东项目 煤制气 50 2023.4 山西 恒源汇通 焦炉煤气 100 2023.11 四川 威远港华 管道气 200 2023.6 四川 遂宁川能投 管道气 100 2023.6 四川 丰都中石油 管道气 100 2023.6 合计 2540 数据来源:卓创资讯 从进口LNG供应上来看,据卓创资讯预计未来至少半年内国际原油价格依然偏高位运行,任何供应中断的风险将推高至100美元/桶上方,因此原油挂钩的LNG长协进口价格或也将在一定时期内难现明显的下跌走势,与此同时,欧洲地缘因素暂时还未得到妥善解决,欧洲天然气价格依然难以排除阶段性冲高的风险,在此影响下,预计我国2023年LNG进口价格或依然会偏高运行,高价则会对接收站槽批出货量形成限制,因此预计进口LNG在整体供应中的占比同比或不会有较大提升。 从需求方面来看,2023年同比或有一定程度增加,不过基于LNG价格的不确定性,需求增幅或不会很大,而工业用气的占比或在2023年有所提升。从宏观方面来看,国内经济活动或随着特殊因素防控措施改变而在未来一、二季度逐渐开始反弹,同时消费需求或也将逐渐反弹,经济回暖的情况下,对于能源的消费也将带来利好。预计在经济向好的基础之上,LNG的需求也或将在春季各行业旺季开启后逐渐得到稳步提高。不过,2023年LNG价格依然存在不稳定性,如遭遇欧洲天然气供应短缺,国内LNG价格也会出现上涨,届时需求也会承压减少。而消费结构方面,基于国内经济增速或有较好表现的预期下,预计工业生产方面也将得到带动,工业用LNG的需求表现或将好于2022年,与此同时交通用气的占比或有小幅下降,其他城燃需求和发电需求预计变化不大。 从价格方面来看,预计2023年全年价格或依然处于近年来较高水平,但同比去年将有所下跌。一方面,从成本情况来看,据卓创资讯预计,2023年上半年油市依然高位运行,主流波动区间以美原油为例,在70-90美元/桶之间,那么LNG长协进口价格也将在此影响下保持较高水平,接收站方面在成本制约下或不会大幅下调价格,而进口LNG的价格也将影响到国产LNG的气源价格。另一方面,从基本面情况来看,国际上欧洲在2023年或面临天然气短缺的风险,欧洲某国天然气供应可能进一步下降,欧洲存在加大LNG采购力度的可能,全球LNG供应不排除吃紧的局面,这也将会影响到国内的供应环境,从而给价格带来一定高位运行的基础;国内方面,经济向好的预期或对于LNG价格形成一定推涨影响,不过2022年因高价减少的工业需求或存在一定观望情绪,而且去年极端供应短缺的阶段性表现在2023年或将不会出现,整体供应也将比较稳定,因此LNG全年均价预计将会低于去年。 总的来说,2023年国内LNG的供需预计将会更加平稳,而淡旺季的季节性特征或有继续弱化的趋势,价格反淡旺季的表现或将还会出现,价格的不确定性或将随着内外部环境的变化而贯穿全年。 本文来源:卓创资讯 LNG高级分析师冯海城 杜成 【投稿】【 提供线索 】【 转载 】 请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至[email protected]邮箱。 更多航运资讯,请点击“阅读原文”返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |