从产品逻辑解析,大族数控到底贵不贵 #大族数控# $C大族数(SZ301200)$最近新股频频破发,大族数控作为国内激光设备龙头企业大族激光的全资子公司,一... |

您所在的位置:网站首页 › 大族数控pcb › 从产品逻辑解析,大族数控到底贵不贵 #大族数控# $C大族数(SZ301200)$最近新股频频破发,大族数控作为国内激光设备龙头企业大族激光的全资子公司,一... |

从产品逻辑解析,大族数控到底贵不贵 #大族数控# $C大族数(SZ301200)$最近新股频频破发,大族数控作为国内激光设备龙头企业大族激光的全资子公司,一...

|

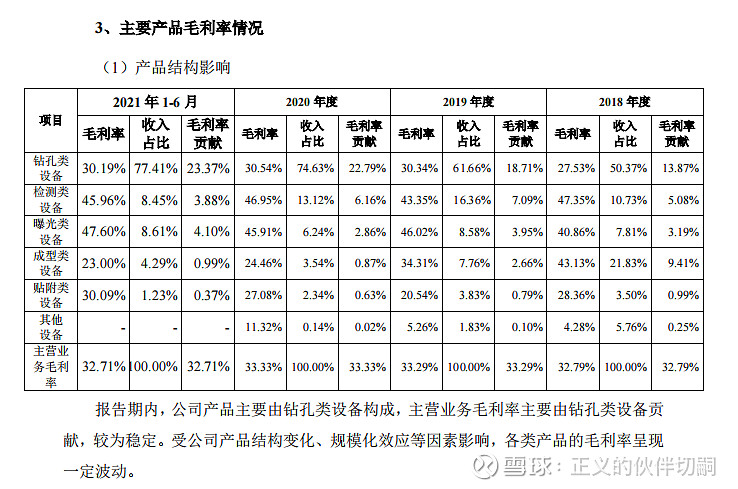

来源:雪球App,作者: 正义的师兄艾米亚,(https://xueqiu.com/7270671242/213187432)  #大族数控# $C大族数(SZ301200)$ 最近新股频频破发,大族数控作为国内激光设备龙头企业大族激光的全资子公司,一经上市便引起广泛关注,结果开盘第一天就跌去15%,导致广大韭民朋友们中一签亏六千(感觉像是顺口溜)。作为笔者在工业领域从业几年陆陆续续经常听到的企业,也引起了我的兴趣,这篇文章笔者主要从大族数控最底层的产品逻辑层面,带大家一起剖析一下大族数控到底贵不贵这个问题! 首先是大族数控主要产品毛利率情况

然后是主营产品的收入构成

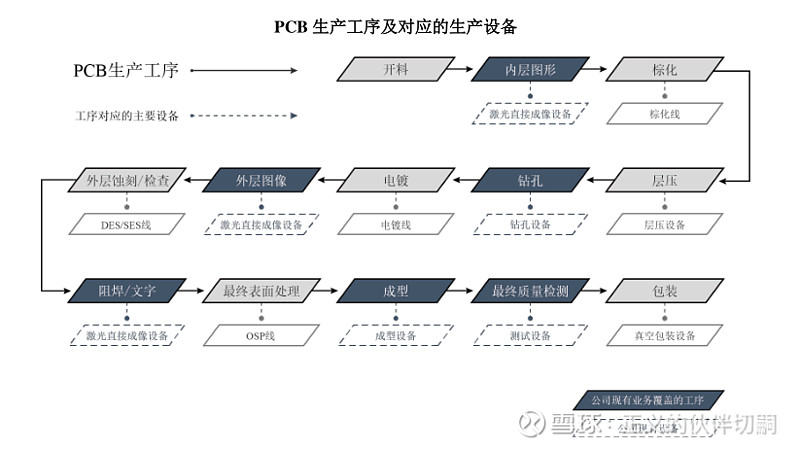

通过上述数据不难发现,占公司营收比重最高的为钻孔类设备,在报告期内最高达到77%直观地从数字上来判断,钻孔类设备即为大族数控的核心业务 PCB生产工序及对应的生产设备:

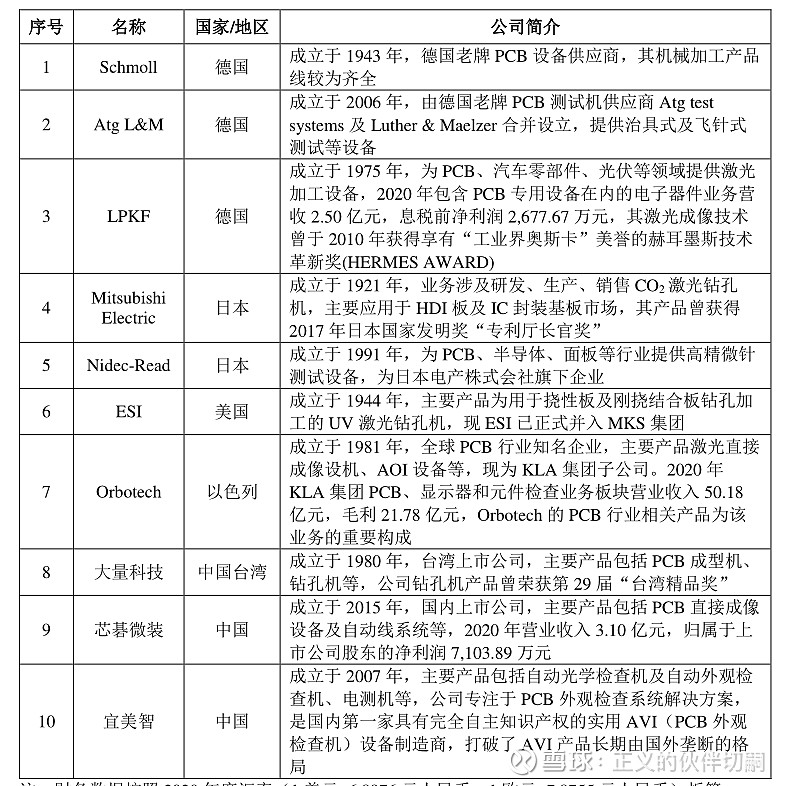

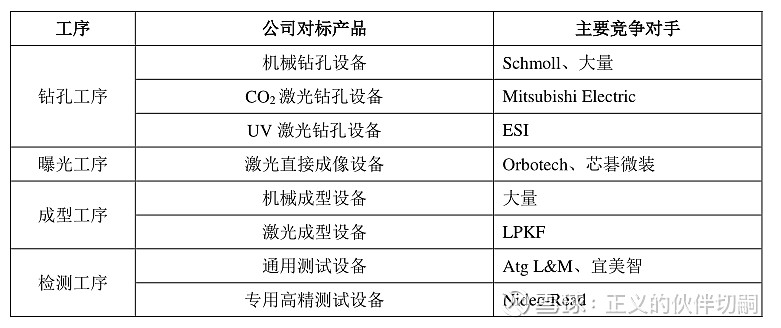

招股书内的主要竞争对手:

公司与主要竞争对手的对标产品:

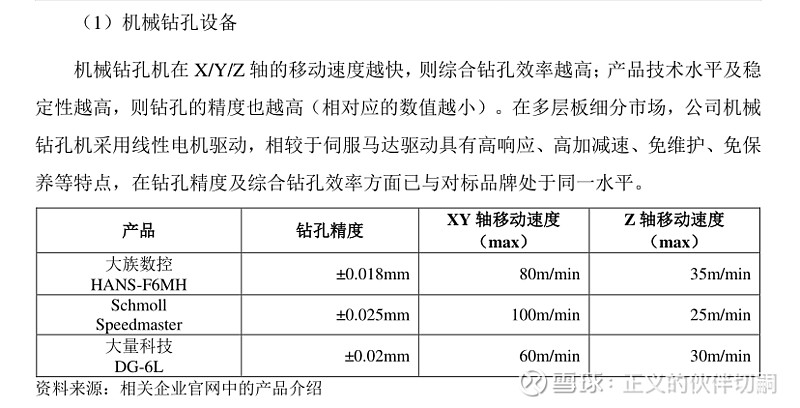

同时,我们可以看到大族数控的设备几乎含盖了近一半的PCB生产工序,在每个细分领域也都有不同的竞争对手,可以说是拳打四路英雄,脚踢八方好汉 那么,我们再来看看大族数控在核心钻孔类设备及其他各类设备上是否具有独特的技术优势 首先是第一款设备—机械钻孔设备—主要用于MLB(普通多层印制线路板)

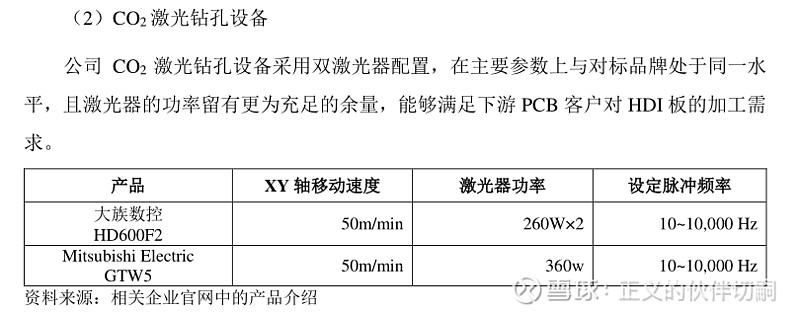

可以看到,大族数控的机械钻孔机不论在精度(能否满足客户工艺要求)和XYZ轴移动速度(能否满足客户产能要求)上都已经达到国际一线品牌水准,笔者也访问了Schmoll和大量科技的官网,上述几项参数确实都被证实 因此,笔者判断大族应该也是用这一款机械钻孔设备撬开了PCB市场的大门 第二款设备—CO2激光钻孔设备—主要用于HDI(高密度互联板)

因为招股书内仅对该款设备的XY移动速度和激光功率做了介绍,并不能了解到该设备的真实能力(加工精度,产能等),因此笔者也分别访问了大族数控和Mitsubishi的官网来了解两家公司CO2激光钻孔设备的详细规格

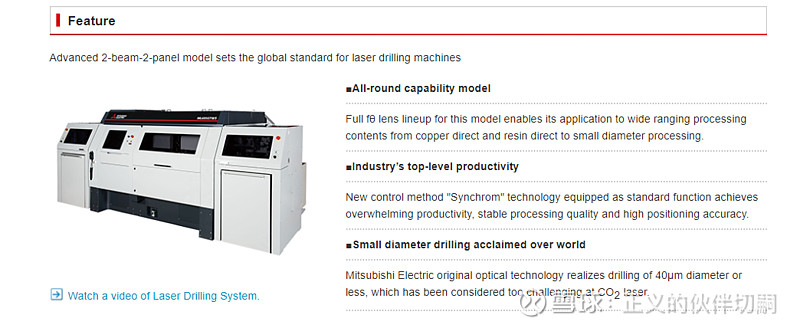

通过官网的资料,能够看到大族数控这款F2系列的产品能够加工直径75um-200um的孔 那么我们再来看看Mitsubishi electric的GTW5系列产品的能力

同样是官网的资料,Mitsubishi electric的GTW5系列产品现有加工能力可以加工出40um直径的孔,这一参数明显优于大族数控的F2系列 这里面有一句话值得我们思考“Mitsubishi Electric's original optical technology allows the laser to drill holes less than 40μm in diameter, which has been considered too challenging for CO2 lasers.” 翻译一下:三菱电机最初的光学技术允许激光器加工直径小于40μm的孔,这对于CO2激光器来说太具挑战性了。 从这里大概能推测出,CO2激光器是约束该类型加工设备加工精度上限的关键部件

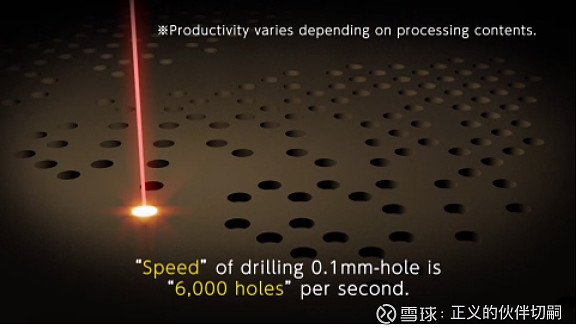

另外,从Mitsubishi electric的GTW5系列产品的宣传视频也可以看到,其加工0.1mm直径的镭射孔,速度为6000个/秒 因为在大族数控官网没有看到相关的参数,所以这边先不做对比,有专业的朋友还请赐教! 既然提到零部件的话题了,这里也顺带把大族数控的核心零部件内容展开学习一下 因为笔者出身自一家外资精密测量零部件供应商,深切的知道国内设备类企业在核心零部件供应上长期受制于国外,并且很多最高规格的产品外企经常是不提供给中国的(道理就跟ASML不提供EUV光刻机给中国一样,事实上笔者前司也是这么做的,国内的企业和科研机构很多时候只能买到二手的高规格零部件或仪器)

通过大族数控报告期内的前五大供应商观察,近三年排名第一名的Sieb & Meyer(西伯麦亚),占其采购额比重超过10%,从西伯麦亚公司的官网可以看到,公司主营业务为CNC控制技术,主要应用于PCB钻孔领域。可以推断大族机械钻孔机的核心参数之一,加工精度是与该公司的产品高度绑定的,毫无疑问可以说是大族数控的核心供应商。

另外,我们再来看一下Coherent(相干公司)和Novanta这两家公司

从Coherent的官网可以看到,其主营业务为激光器和激光系统,简单来说就是又做上游核心零部件,又做小型集成的激光设备。其中就有CO2激光器,简单推测大族数控的CO2激光器有部分便是采购自Coherent 如果按笔者的推测,CO2激光器是约束该类型加工设备加工精度上限的核心部件,大概率大族数控此时并没有购买到市面上最优质的激光器,原因前面已经说过了,不再赘述。

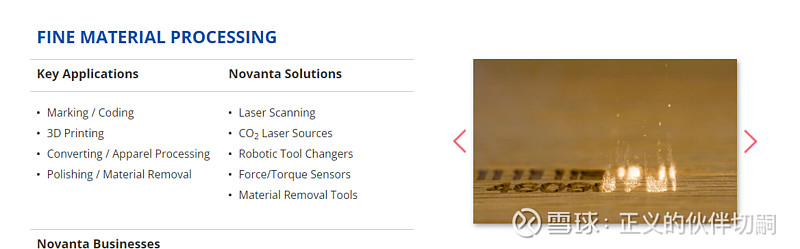

再来看一下Novanta,Novanta官网的介绍是这样的“Novanta develops cutting-edge components and sub-systems for laser-based diagnostic, analytical, micromachining and fine material processing applications. Powerful lasers, coupled with advanced beam steering and intelligent sub-systems incorporating software and controls, deliver extreme precision and performance, tailored to our customers’ demanding applications.” 翻译一下:诺万塔为基于激光的诊断、分析、微加工和精细材料加工应用开发尖端组件和子系统。强大的激光器,再加上先进的光束控制和集成软件和控制的智能子系统,可提供极高的精度和性能,以满足客户的苛刻应用要求。

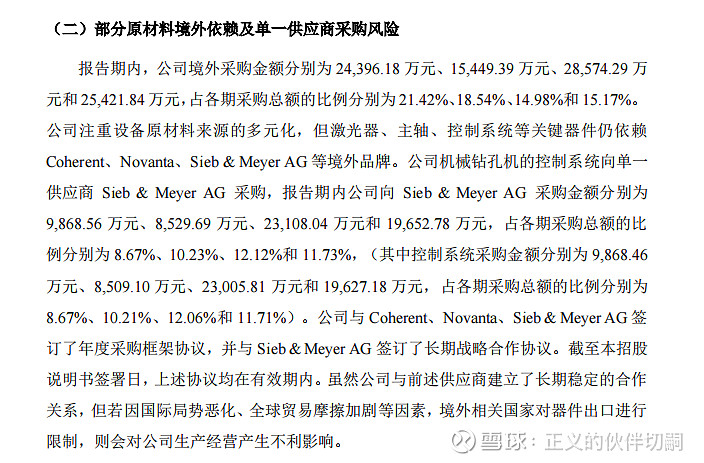

我们通过他的产品线可以看到,Novanta同样也提供CO2激光器 Second source的重要性相信大家都应该很清楚了,这里就不多说了。 下图为上市招股书内风险因素,与笔者的思考基本一致

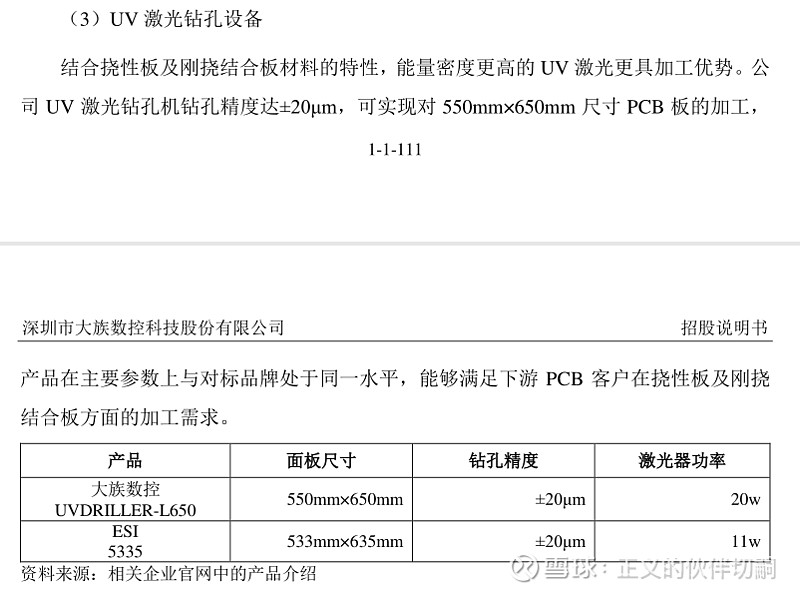

回到正题,大族的第三款设备—UV激光钻孔设备,主要用于FPCB(挠性板),RFPCB(刚挠结合板)

通过官网的数据显示,大族数控和ESI的的UV激光钻孔机都与招股书内的规格保持一致 小结:大族数控的钻孔类设备,针对MLB市场的机械钻孔设备在各项参数上都已经接近或达到世界一线品牌水准;针对HDI市场的CO2激光钻孔设备看上去与Mitsubishi electric还有一定差距;针对FPC市场的UV激光钻孔设备也能够与ESI PK 这里给大家普及一下,PCB市场从高端到低端的大致排序: IC封装载板—SLP(类载板)—HDI(高密度互联版),FPC(挠性板)—MLB(普通多层板) 关于门槛最高的IC封装载板相关钻孔设备,上市招股书内并未提及,但是通过大族数控的官网介绍可以看到大族已经推出了针对mSAP和SAP工艺的激光钻孔机(这两种工艺主要用于制作IC封装载板),因为载板市场玩家较少准入门槛极高,国内目前也只有三家本土公司能够进行量产,不知道是否有在使用大族,如果有了解的朋友希望能够告知一下。 笔者认为如果大族数控的设备能够进入载板厂进行量产,那便是其设备能力的最有力背书

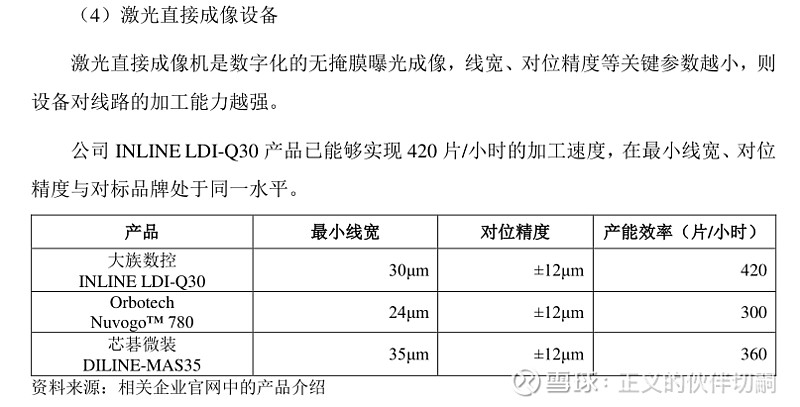

第四款设备—LDI激光直接成像设备

这款产品目前市面上玩家较多,高端市场(IC载板)被以色列Orbotech(全球TOP15PCB企业市场占比高达96%以上),日本ORC以及日本ADTEC垄断 中低端市场有芯碁微装(上市公司,主营LDI,2021年营收4.9亿),影速(2021年开始上市辅导,主营LDI,2018年销量130台),天准科技(上市公司,主营机器视觉,2021年LDI销售额7000万),新诺科技,德龙激光等 另外还有Limata,Screen等国际玩家 可以说中低端市场该款设备玩家已经比较饱和,高端市场目前国内厂商还不具备进入的能力(大概了解了一下,中低端LDI和高端LDI的价格差距大概在5倍左右,由此可见高端LDI的技术门槛极高) 虽然大族数控的主营业务也不在此(21年上半年营收1.5亿,占整体业务比重为8.6%),但是令我比较惊讶的是以机器视觉类设备见长的天准科技,2021年全年LDI设备的营收竟然只有大族数控半年的50%不到,如果双方设备的规格差不多的话,那么侧面也可以说明大族数控在PCB行业的客户资源和影响力还是很强的 不过初步判断,这款LDI设备想要进入高端IC载板市场应该也是阻力重重,只能说作为大族整体产品线的一个补充,在给客户提案时候可以提供一体化的解决方案,同时该款产品较高的毛利也能作为二次销售很好的武器,充分利用大族数控通过钻孔机打开的PCB市场,达成协同效应 第五&第六款设备—机械成型 & 激光成型设备

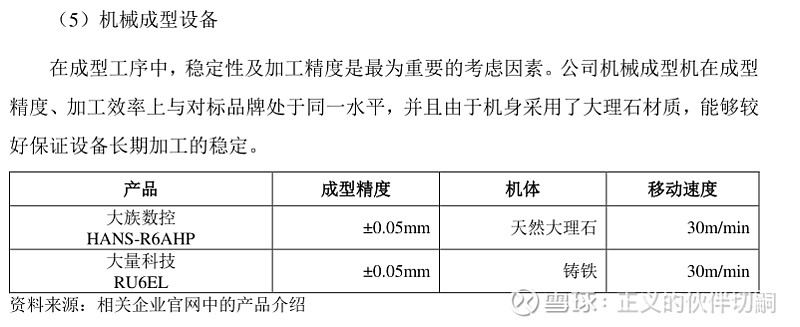

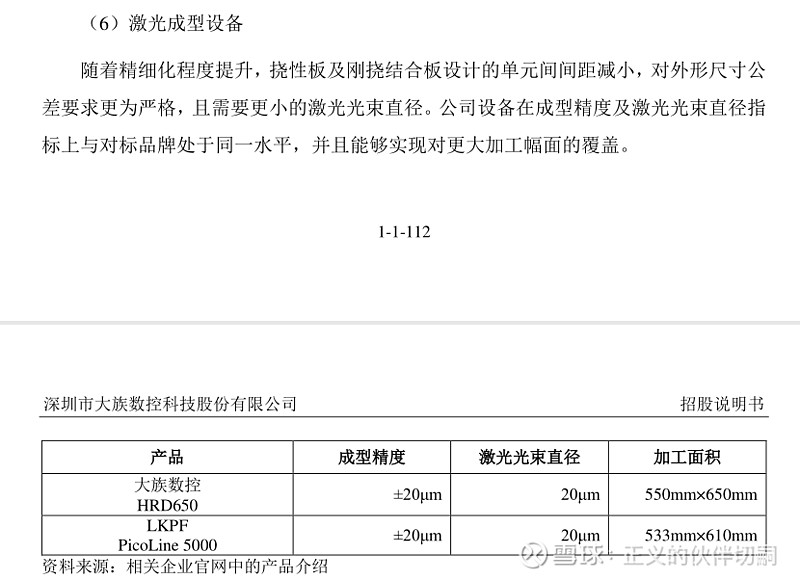

这两款设备就放一起说了,招股书里讲的很学术,简单来说就是把大的半成品Panel PCB切成一块块小Small piece 成品PCB的切割机。据笔者了解,国内目前切割设备在各个领域(面板切割,光伏硅片切割,陶瓷板切割等等)都已经做的比较好了,通过招股书内也可以看到这款产品的平均毛利率只有23%,远低于大族数控其他产品线的毛利率,判断也是附加价值不太高,参与玩家众多的一款设备,不多赘述了。 第七款设备—通用测试设备

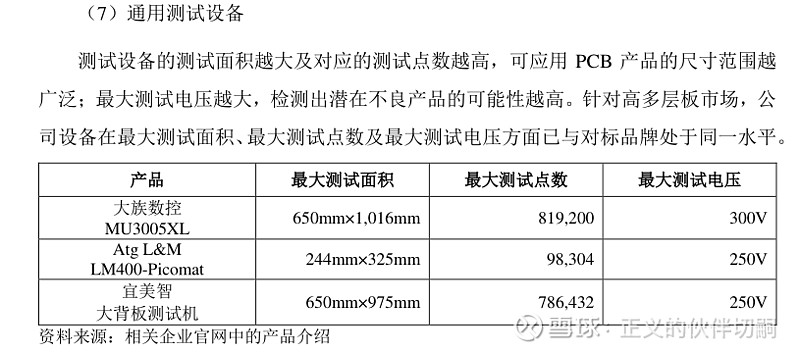

行业内叫飞针测试机,准入门槛不高,德国ATG在国内基本也没有太大竞争力了,做这种设备的本土公司不少,其中宜美智和泊纳莱算比较出名的,相信以大族的技术能力做稳定这款产品应该也没有什么问题 第八款设备—专用高精度测试设备

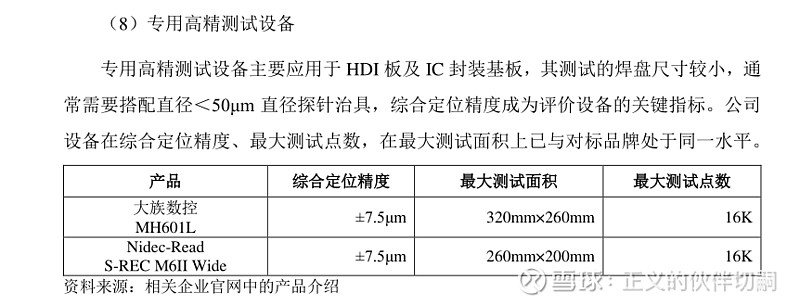

行业内也叫电测机,这个设备值得讨论一下,准入门槛相当高,目前除了Nidec-Read基本没有其他玩家,该款设备主要用于HDI板和IC载板的测试,笔者通过Nidec-Read业务人员和多方渠道打听,Nidec-Read的这款设备在全球的IC载板市场几乎都处于垄断地位,如果大族数控能够将这一款产品批量化导入IC载板客户,相信对于公司毛利和行业地位的提升会具有极高的战略价值 产品方面总结一下: 大族数控目前在中低端PCB市场的钻孔设备上面应该已经是有很高的占有率了,同时之前利用上市母公司大族激光的平台也孵化出了一系列的PCB生产用设备,整体的产品线是十分丰富的,并且每款产品都有一定的销量,说明产品性能也是受到了市场的认可的。但是目前来看其设备要往高端路线走,应该也还是会有不小的阻力 笔者比较期待的是大族数控是否能够对Nidec-Read进行国产替换,因为目前IC载板的客户对于这一款设备是没有选择的,如果能够有优质的Second source出现,我相信客户应该会愿意去尝试,但是这款设备具体的市场容量,还得再做专门的测算,有兴趣的朋友可以再去了解一下 关于应收账款较高的问题,这里也做一下推测

据笔者的了解,PCB行业设备的付款方式一般由以下几项构成: 预付款,即签订合同的定金,一般为30% 装机款,即设备安装完成之后的付款,一般为30% 验收款,即设备完成验收之后的付款,一般为30% 保固款,即设备完成验收之后的保修期,一般为10%(保固期限一般为一年,部分国内厂商为争取重要客户,会承诺客户额外赠送2-3年免费保固的条件,这项条款比较重要,以后有机会再展开聊一下)四个部分组成 国内设备厂商因为迫切希望进入战略客户的供应链体系,很多时候会采用极低预付款,Conditional PO的方式与客户签订合同(即先试用,设备达到客户规格要求才予以验收和付款) 甚至有部分厂商愿意提供免费样机供客户使用半年至一年,再由客户决定是否要采购。 一方面,这样的做法有助于展现企业合作的诚意;另一方面,对于专用设备来说,客户现场才是最好的试金石,企业可以通过在客户现场大批量的样品验证来帮助自身产品的升级迭代 因此,此类合作模式普遍出现于以国产替代为目标的设备厂商及零部件厂商 笔者猜测,大族数控的高额应收账款应该与PCB行业的此种业务模式具有密切关联 回归主题 最后再来说说本文的核心论题,大族数控到底贵不贵? 贵或者不贵,其实是一个相对的概念。因此,笔者找到了大族数控招股书内提到的主要海内外竞争对手,简单做一下对比 1.机械钻孔竟对1-Schmoll Maschinen Gmbh

Schmoll公司未上市,通过商业决策数据和分析提供商Dun & Bradstreet公司的调查结果可以发现Schmoll公司的营收和雇员人数。2021年Schmoll公司303名员工创造了2亿美金,约合13亿人民币的营收,per head人均创收400万+人民币,说实话还是有点夸张的,可见这家公司的附加价值应该很高

同样对比大族数控公司,报告期内2021年参保人数为1654人,创造营收约40亿人民币,per head人均创收241万人民币,相对SChmoll公司差距还是比较大的,可见整体产品的附加值相对来说还是不够高的

从Schmoll machinen公司的官网也能够看到,除了机械钻孔设备外,其还有其他诸多产品线 1.机械钻孔/机械成型竟对2-大量科技

大量科技2021年度营收43亿新台币,约9.6亿人民币;截至2022年3月4日收盘市值56.7亿新台币,约12.7亿人民币,市盈率8.79;大量的毛利率为26%,净利率为15% 同样的,算一下人均创收,假定2021年大量科技在职员工同去年一样为255人,总营收9.6亿人民币,per head人均创收376万人民币,接近Schmoll的水准,明显高于大族数控 3.CO2激光钻孔竞对-Mitsubish electric 三菱电机业务太广,钻孔设备只是细分里面的一个细分,不具备参考价值 4.LDI激光直接成像设备竞对1—芯碁微装

2021年度营收4.9亿人民币,净利润1.08亿人民币,动态市盈率及静态市盈率均高于大族数控,截至2020年6月,员工人数为201人,理论上公司上市后员工数量应该会有所增加,因没有最新数据,现按照201人计算,人均创收243万人民币,与大族数控基本相同

顺带看了一下芯碁微装和大族数控的LDI产品单价,比较让人意外的是主营LDI的芯碁微装在上市招股书内显示的PCB LDI产品单价竟远低于大族数控,后面笔者又通过大族数控招股书内了解到原来芯碁微装销售的LDI主要是用于PCB阻焊工序的UVDI,而大族的LDI主要是用于内外层的图像曝光,同时芯碁微装用于阻焊工序的UVDI的毛利率高于内外层图像曝光的LDI

但是目前通过大族数控的官网,发现大族也已经推出了针对阻焊工序的LDI,不知道未来是否会进一步对芯碁微装的销售形成一定的压力

4.LDI激光直接成像设备竞对2—Orbotech 这家公司比较重要,值得重点分析一下,我们先来看一下Orbotech的介绍: Orbotech是全球电子制造业领先的工艺创新技术、解决方案和设备供应商。 Orbotech在产品开发和项目交付方面拥有超过35年的成熟经验,专门为印刷电路板、平板和柔性面板显示器、先进包装、,微电子机械系统和其他电子元件。 随着对越来越小、更薄、可穿戴和灵活的设备的需求持续增长,电子行业需要通过生产支持小型电子封装、新外形和不同基板的智能设备,将这些发展需求转化为现实。 奥宝科技的专长在于它能够在设计师需求和电子产品制造领域的实现之间架起桥梁,实现大批量生产。奥宝科技是一家经过实地验证的合作伙伴,将满怀信心地推动供应链走向未来。 再来看一下Orbotehc的历史沿革: 1981年的今天,公司注册成立。 1982年的今天,为裸PCB引入AOI系统。 1984年的今天,纳斯达克首次公开募股。 1986年的今天,引进了用于裸PCB生产的CAM系统。 1989年的今天,推出了用于裸PCB生产的激光绘图系统。 1991年的今天,FPD AOI系统的初步开发。FPD部门成立。 1992年,与奥宝系统有限公司合并,公司名称改为奥宝科技有限公司。 1995年的今天,Orbograph有限公司成立,并初步开发了自动支票读取解决方案。 1996年,与Jenoptik成立合资企业,名为Laser Imaging Systems GmbH,开发基于激光的直接成像技术。 1998年,与Valor Computerized Systems Ltd.成立合资企业,名为Frontline PCB Solutions Ltd.,用于裸PCB生产的CAM软件。 1999年的今天,收购了日本平板电脑AOI系统开发商KLA Acrotec。奥宝展示亚太区成立。 2007年——收购用于喷墨打印技术的新系统Srl。 收购用于核医学成像的3D-丹麦诊断开发A/S(“DDD”)。医学部成立。 2008年的今天,收购光子动力学公司,为平板显示器行业提供测试和维修解决方案。 2009年,与LT Solar成立合资企业,名为Orbotech LT Solar,LLC,负责光伏太阳能制造。 2014年——收购半导体行业蚀刻、沉积和热设备制造商SPTS Technologies。 2019年的今天,奥宝科技被半导体及相关行业的过程控制领导者KLA收购。 相信PCB行业的从业者,毫无疑问也都一定听过Orbotech的大名,包括Orbotech的 front-line组件,LDI,AOI等等,据笔者的了解,现阶段PCB行业依旧严重依赖于Orbotech的CAM(计算辅助制造)软件—genesis2000,几乎每一家PCB生产厂商都在使用该款软件,这里也简单科普一下genesis这款软件 先来看一下定义“Genesis2000 是个线路板方面的计算机辅助制造软件,它是由以色列的Orbotech与Valor的合资公司----Frontline公司开发的,而且它还在不断开发更多功能,它还允许你可以自己开发设计适合自己规范的功能。” 简单来说其就是制造PCB必备的一款软件,就跟我们平常画PPT需要用的Microsoft office,芯片设计所用的EDA一样,PCB行业的CAM软件基本被Orbotech垄断,再加上Orbotech的高端LDI,高端AOI等产品的组合拳,其与PCB客户的深度绑定让其地位很难被撼动 回归正题,那这么优秀的Orbotech,其营业情况到底如何呢,因为Orbotech在2019年被KLA整体收购,所以笔者这里只找到了Orbotech官网上2018年Q3的财务报告

原文翻译一下: "2018年第三季度亮点 收入2.612亿美元 毛利率46.3% GAAP每股收益0.59美元(稀释);非公认会计原则每股收益0.79美元(摊薄) 2018年第四季度收入指南 2018年第四季度的收入预计约为2.7亿美元 以色列雅夫内,2018年11月7日|奥宝科技有限公司(NASDAQ:ORBK)(以下简称“公司”)今天宣布了其2018年第三季度的合并财务业绩。 2018年第三季度,公司继续表现良好,并为客户提供创新解决方案,使他们能够克服目前面临的一些最困难的生产挑战。该公司预计年底收入约为10.5亿美元,同比增长率约为17%。 2018年第三季度的总收入为2.612亿美元,而2017年第三季度为2.457亿美元,2018年第二季度为2.675亿美元。 在该公司针对电子行业的生产解决方案中: -2018年第三季度,该公司印刷电路板(PCB)业务的收入为9470万美元(包括5670万美元的设备销售)。相比之下,2017年第三季度PCB收入为8570万美元(包括5260万美元的设备销售)。 -2018年第三季度,公司平板显示器(FPD)业务的收入为7820万美元(包括6560万美元的设备销售)。相比之下,2017年第三季度FPD收入为7600万美元(包括6450万美元的设备销售)。 -2018年第三季度,该公司半导体设备(SD)业务的收入为7900万美元(包括6280万美元的设备销售)。相比之下,2017年第三季度SD的收入为7860万美元(包括6590万美元的设备销售)。 2018年第三季度,该公司其他部门的总收入为930万美元,而2017年第三季度为540万美元。 2018年第三季度的服务收入为6870万美元,而2017年第三季度为5920万美元。 2018年第三季度的毛利润和毛利率分别为1.208亿美元和46.3%,而2017年第三季度的毛利润和毛利率分别为1.18亿美元和48.0%。 2018年第三季度的GAAP净收入和GAAP净收入利润率分别为2920万美元和11.2%,而2017年第三季度分别为3660万美元和14.9%。 2018年第三季度的GAAP每股收益(摊薄)为0.59美元,而2017年第三季度为0.75美元。 本新闻稿末尾包含了本公司的每项非公认会计原则措施与可比公认会计原则措施的对账(“对账”)。 2018年第三季度的调整后息税折旧摊销前利润(定义见下文)和调整后息税折旧摊销前利润率分别为5400万美元和20.7%,而2017年第三季度的调整后息税折旧摊销前利润率分别为5760万美元和23.5%。 2018年第三季度非GAAP净收入和非GAAP净收入利润率分别为3930万美元和15.0%,而2017年第三季度分别为4470万美元和18.2%。2018年第三季度的非公认会计原则每股收益(摊薄)为0.79美元,而2017年第三季度的每股收益为0.91美元。 截至2018年9月30日,公司拥有现金、现金等价物、短期银行存款和有价证券4.062亿美元,债务5650万美元。2018年第三季度,公司运营产生的现金为5290万美元。截至2018年9月30日,已发行普通股的实际数量约为4860万股。 2018年第四季度指南 该公司预计2018年第四季度的收入约为2.7亿美元,并以约10.5亿美元的收入结束本年度,根据目前对产品组合的预期,同比增长率约为17%。 鉴于KLA Tencor Corporation即将进行的收购,奥宝科技将不会提供季度收入以外的指导,也不会召开电话会议讨论其财务业绩。" 为了更加直观的对比,笔者这边也简单罗列了一张表格,对比了2018年Orbotech和2021年大族数控的经营情况(为方便对比,全部换算为人民币,按照6.5汇率)

说实话当笔者做完这张表格之后,除了惊叹之余,只能默默告诉自己我大A自有国情在此,不要拿资本主义那套估值法生搬硬套 不过我相信市场的眼光是永远不会错的,所以大家认为大族数控的价格到底贵不贵呢? 最后,以上数据均出自公开资料,如有错误之处,敬请指出, 原创不易,望大家支持,谢谢! |

【本文地址】

今日新闻 |

推荐新闻 |