家电行业市场简报:大宗商品价格上涨对我国家电行业影响几何? Q1:2020年大宗商品价格上涨的起因是什么?大宗商品在家电行业有哪些应用?受供需失衡及货币政策宽松等因素影响,全球 大... |

您所在的位置:网站首页 › 大宗原料股票有哪些 › 家电行业市场简报:大宗商品价格上涨对我国家电行业影响几何? Q1:2020年大宗商品价格上涨的起因是什么?大宗商品在家电行业有哪些应用?受供需失衡及货币政策宽松等因素影响,全球 大... |

家电行业市场简报:大宗商品价格上涨对我国家电行业影响几何? Q1:2020年大宗商品价格上涨的起因是什么?大宗商品在家电行业有哪些应用?受供需失衡及货币政策宽松等因素影响,全球 大...

|

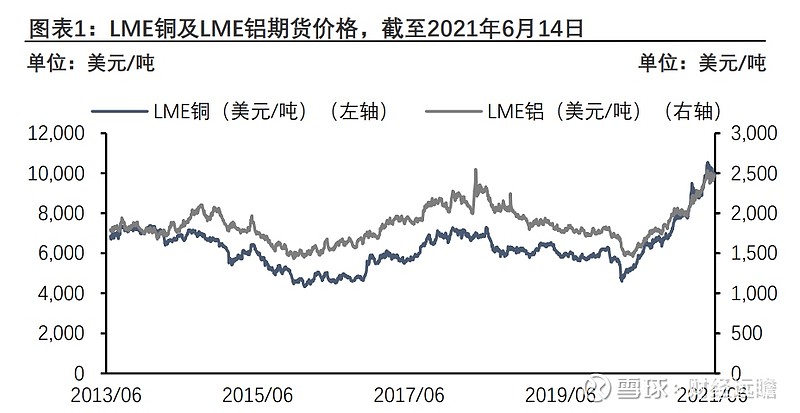

来源:雪球App,作者: 财经远瞻,(https://xueqiu.com/6463061970/186909867) Q1:2020年大宗商品价格上涨的起因是什么?大宗商品在家电行业有哪些应用?受供需失衡及货币政策宽松等因素影响,全球大宗商品价格自2020年第二季度起大幅上涨。

受新冠疫情影响,2020年全球主要经济体均遭受明显冲击,大宗商品供给侧因停工停产导致产能下滑,叠加全球最大铜生产国智利的铜矿罢工事件及全球最大铁矿石供应商巴西淡水河谷公司减产等因素,大宗商品供给收紧。

需求侧方面,随着我国经济率先复苏及疫苗接种进展提速,PMI指数持续上涨,且全球经济复苏超预期增长,工业生产对大宗商品的需求出现短期激增。 供给侧虽因新冠疫情好转而产能提升,但受限于前期对工业复苏预期不足而导致排产计划低于实际需求,大宗商品产能恢复较慢,供需失衡致使大宗商品价格上涨。 此外,全球多个国家为刺激国内消费而实施宽松的货币政策,推动大宗商品价格进一 步攀升。

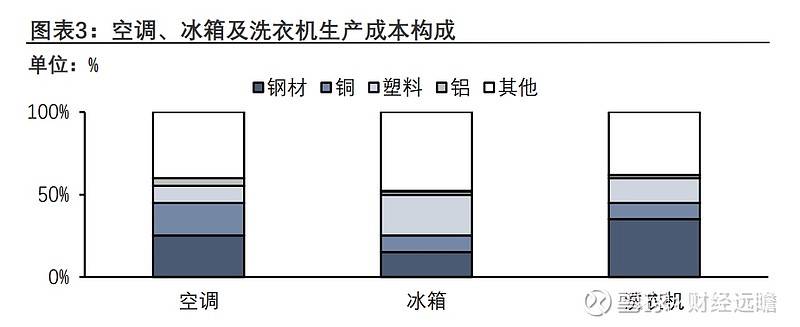

我国家电行业上游参与主体为原材料及零部件供应商,原材料及零部件成本是家电生产成本的主要组成部分,占比超80%: 我国家电企业成本控制及经营策略受原材料及零部件价格波动影响较大,家电原材料主要包括铜、钢材、塑料、铝等,其中冰箱生产成本中压缩机及塑料占比最大分别约为25%及20%,洗衣机生产成本中钢材占比达35%,而空调生产成本中压缩机及铜材占比分别约为30%及20%。

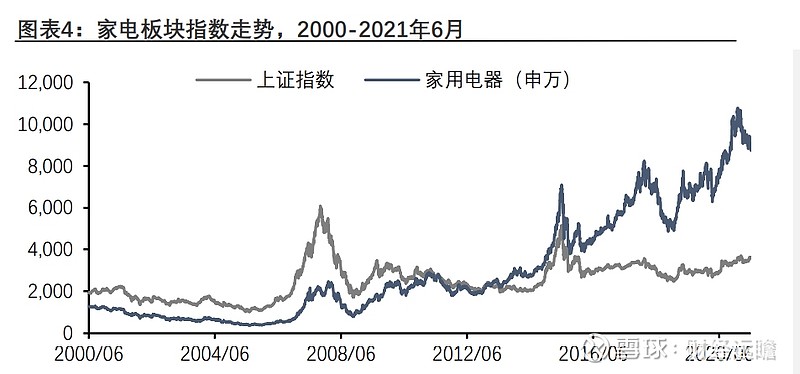

随着家电生产制造所需的铜、铝、钢材等原材料价格大幅提升,产品包装费用及物流成本亦呈现上涨态势,我国家电行业盈利能力的市场关注度显著提升。 Q2:大宗商品价格上涨对我国家电行业的长期发展有哪些影响?我国家电行业发展的主要驱动因素是什么? 2016-2020年家电板块增幅超98%,年复合增长率超19%,家电板块指数走势远超上证指数,家电板块整体发展向好。

2000年以来,我国家电行业历经三次原材料上涨周期,前两次分别为2009年Q1-2010年Q1及2016年Q1-2017年Q4: 2009年原材料价格上涨主要受金融危机后经济复苏超预期导致原材料供需失衡影响,2016年则受我国房地产、汽车制造及基建投资热潮影响,叠加供给侧改革,导致原材料供需失衡。原材料价格上涨对家电企业毛利率影响较大,但对净利润影响有限,从长期来看,原材料价格上涨对我国家电行业影响较小。

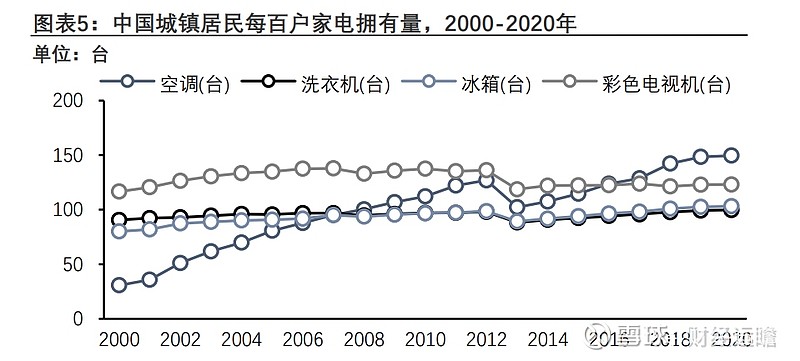

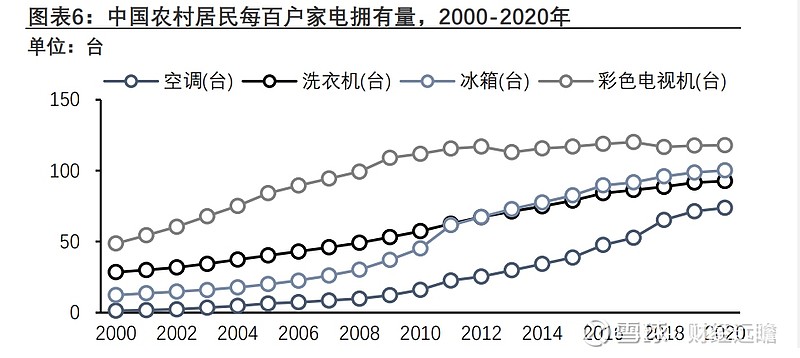

房地产销量的增长成为我国家电销售额增长的主要驱动因素之一: 2004-2009年,我国家电销售额变动趋势与同期商品房销售面积变动趋势基本一致,2009年,受房地产行业上行及家电政策的双重刺激,我国家电销售额增速达143.38%。2009-2019年,居民购房能力及购房预期下降、银行按揭利率紧缩等因素导致商品房销售面积增速波动下降,同期家电销售额增速整体缓慢下行。

随着房地产市场回落,家电行业增速放缓,逐渐迈入以产品更新需求为主的发展阶段: 2020年新冠疫情突发,为提振消费及稳定经济增长,我国政府发布多项政策鼓励消费者进行产品更新换代,我国家电保有量已超21亿台,2020年约1.8亿台家电产品达到安全使用年限,受益于本轮政策性刺激叠加家电产品周期性更新影响,我国家电产品需求量有望提升。 Q3:大宗商品价格上涨对我国家电行业产业链下游零售端有哪些影响?原材料价格上涨影响由家电产业链上游传导至零售端,大幅压缩家电行业可进行价格战的空间,加速价格战的结束。

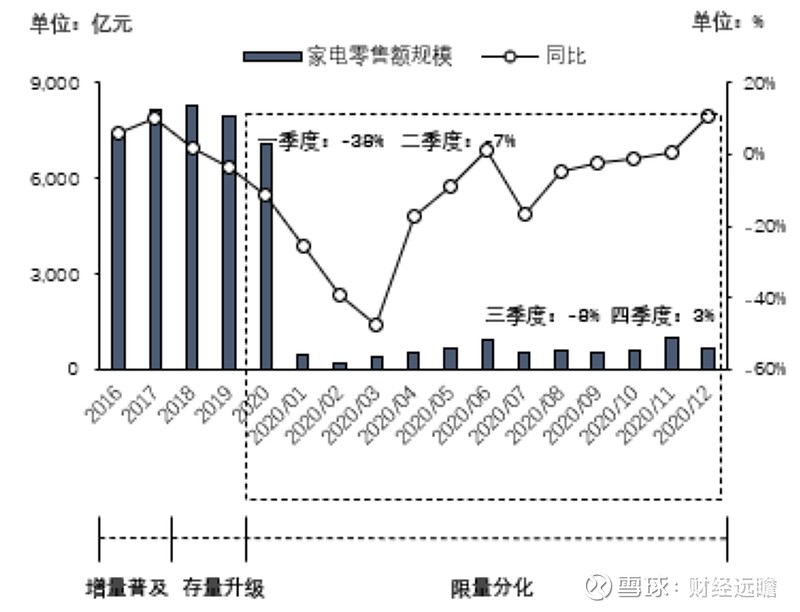

2020年新冠疫情突发,我国家电市场整体规模下降9.8%,其中空调具有较强的安装属性,受新冠疫情影响最大,零售额规模下降约21.9%,自2019年开始的空调行业价格战基本宣告结束:

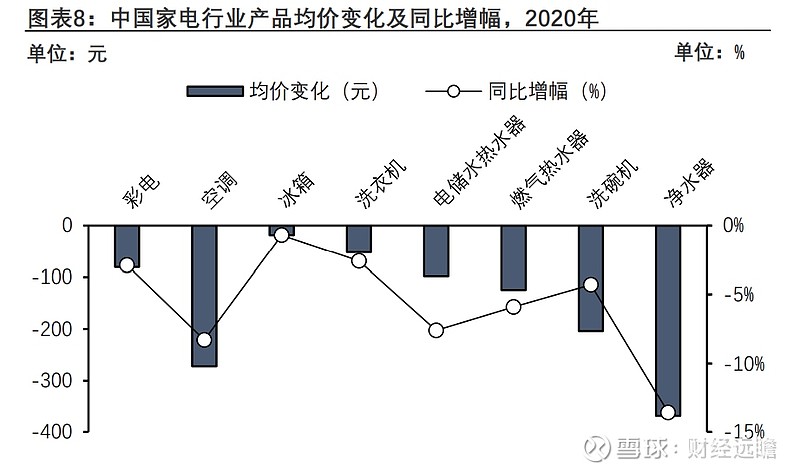

2020年新冠疫情突发,我国家电市场整体规模下降9.8%,其中空调具有较强的安装属性,受新冠疫情影响最大,零售额规模下降约21.9%,自2019年开始的空调行业价格战基本宣告结束: 2019年2月,美的集团凭借低库存优势率先降价10%,以阻碍格力电器去库存及压制奥克斯市场份额的扩张,随后2019年“双十一”期间格力电器通过“30亿元补贴”活动将产品均价下探超30%。2020年新冠疫情对空调行业产销及均价造成极大的压力,空调产品均价同比持续下降,家电行业整体需求低迷,空调价格战逐渐蔓延至全品类。 自2020年Q2起,大宗商品价格持续上涨,家电行业上游原材料成本自2020年Q3起呈上涨态势,对家电企业可进行价格战的空间进行显著压缩,加速家电行业价格战的结束。

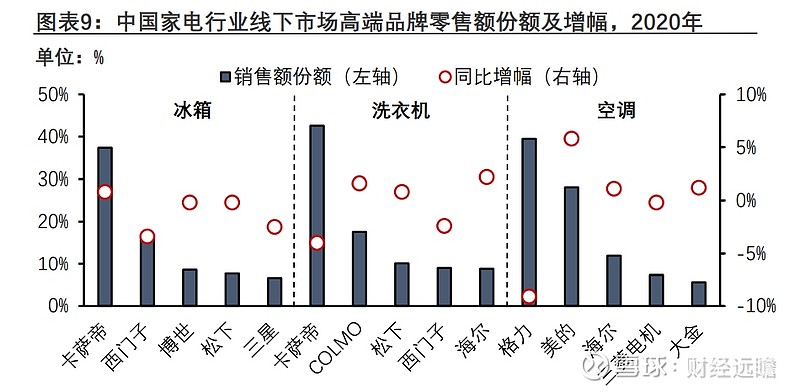

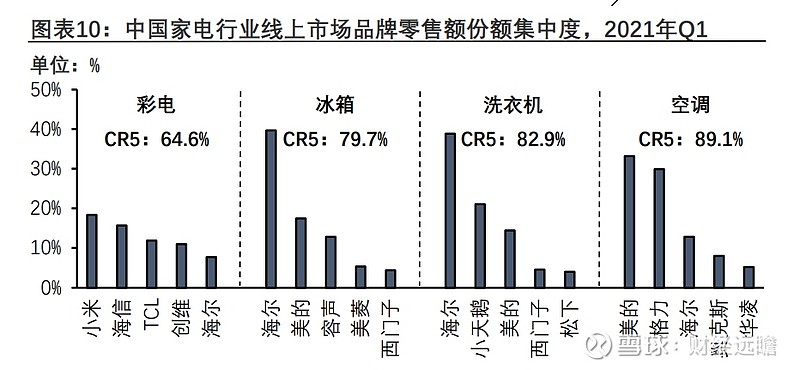

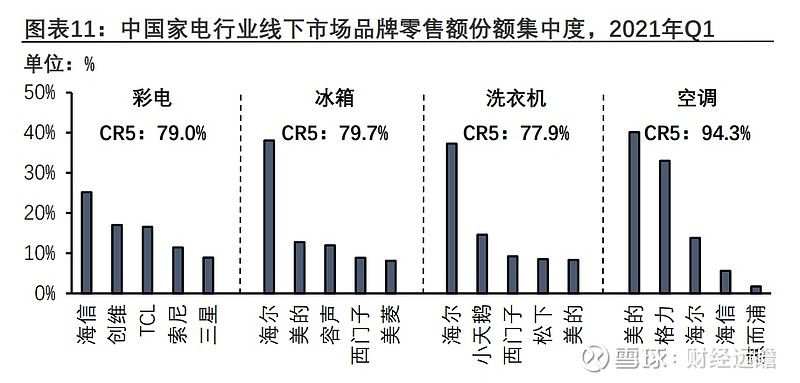

家电行业价格战结束后,受原材料价格上涨及库存水平有效降低等因素影响,预计短期内再次出现价格战的概率较低,且头部企业发起价格战的动力较弱:美的集团及格力电器在空调领域出货份额的差距逐渐缩小,空调行业集中度进一步提升,我国空调格局逐渐向双寡头局势持续集中。其中,美的集团收入业绩持续领先,受损幅度相对较小,股价保持家电板块领涨地位。

Q4:大宗商品价格上涨背景下,我国家电企业采取的应对措施有哪些? 原材料价格上涨背景下,家电行业头部企业凭借自身品牌、渠道及规模优势,可通过上调价格转嫁成本,亦可通过压缩运营成本、调整产品结构等方式控制成本。

我国家电行业头部企业具有较完整的产品及核心零部件生产能力,可在产业链中转移及平滑风险,拥有相对较好的盈利能力及较小的周期波动,抗风险能力强,企业整体竞争优势显著。 部分市场认可度较低、采取低价竞争策略的中小企业承受压力较大,促使我国家电行业集中度进一步提升。

家电企业通过制定价格政策调整零售价格,如美的集团、奥克斯等家电企业相继上调空调、洗衣机等产品价格约5%-10%。通过多层级渠道模式,价格涨幅逐步传导至下游过程中,由家电企业、经销商及终端消费者三方共同承担成本涨幅。 压缩运营成本方面: 我国家电行业主产区为长三角、环渤海地区和珠三角地区,约占据我国空调总产能的85%、冰箱总产能的70%、洗衣机总产能的75%。 随着中西部地区城市化进程加快及配套设施不断完善,部分家电产业逐渐开始向中西部地区转移以降低人工成本。

调整产品结构方面: 家电企业通过提高低端促销机型价格、降低高端机型促销力度、加快推出新款机型及升级套系化高端机型等方式降低涨价影响。 待大宗商品价格上涨周期结束,家电企业仍可享受零售价格上涨带来的利润溢价空间,长期来看可降低因原材料上涨。 ——————————————————— 请您关注,了解每日最新的行业分析报告! 报告属于原作者,我们不做任何投资建议! 作者:头豹研究院 彭琪瑶 更多相关行业报告请登录【远瞻智库】 |

【本文地址】