恒瑞医药 (600276)企业分析及估值 公司简介:江苏 恒瑞医药 股份有限公司主营业务涉及药品研发、生产和销售,主要产品是艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格... |

您所在的位置:网站首页 › 多瑞医药主营业务 › 恒瑞医药 (600276)企业分析及估值 公司简介:江苏 恒瑞医药 股份有限公司主营业务涉及药品研发、生产和销售,主要产品是艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格... |

恒瑞医药 (600276)企业分析及估值 公司简介:江苏 恒瑞医药 股份有限公司主营业务涉及药品研发、生产和销售,主要产品是艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格...

|

来源:雪球App,作者: 雪山价值研究所,(https://xueqiu.com/2976434531/194406222) 公司简介: 江苏恒瑞医药股份有限公司主营业务涉及药品研发、生产和销售,主要产品是艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格司亭注射液、马来酸吡咯替尼片、注射用卡瑞利珠单抗、注射用甲苯磺酸瑞马唑仑、氟唑帕利胶囊、海曲泊帕乙醇胺片、碘克沙醇注射液、酒石酸布托啡诺注射液、托伐普坦片、多西他赛注射液、厄贝沙坦片、注射用顺苯磺酸阿曲库铵。 公司是国内最大的抗肿瘤药、手术用药和造影剂的研究和生产基地之一。公司产品涵盖了抗肿瘤药、手术麻醉类用药、特色输液、造影剂、心血管药等众多领域,已形成比较完善的产品布局,其中抗肿瘤、手术麻醉、造影剂等领域市场份额在行业内名列前茅。在全国医药工业信息年会发布的《2020年中国医药研发产品线最佳工业企业》榜单中,恒瑞医药位列榜首;在中国化学制药行业年度峰会上,公司荣获“2020中国化学制药行业工业企业综合实力百强”、“2020中国化学制药行业创新型优秀企业品牌”等多项荣誉。 一、企业分析 1、基本情况 恒瑞医药 (600276)全称江苏恒瑞医药股份有限公司,于2000-10-18在上交所主板A股上市,位于江苏省连云港市连云区经济技术开发区昆仑山路7号;苏亚金诚会计师事务所(特殊普通合伙)为恒瑞医药出具了标准无保留意见的审计报告。 主营业务:药品研发、生产和销售。

由上图可知恒瑞医药的营业收入按行业分:医药制造业、其他业务占比分别为99.56%、0.44%;按产品分:抗肿瘤、麻醉、其他占比分别为55.05%、16.55%;按地区分:国内、国外、占比分别为96.83%、2.73%。 二、行业分析 1、恒瑞医药所属行业是医药生物——化学制药行业。 $恒瑞医药(SH600276)$ $凯莱英(SZ002821)$ $键凯科技(SH688356)$

2、医药作为大健康产业,有一定的市场垄断和产品复购率高的属性,毛利率也通常较高。2019年前三季化学制药个股共实现3108.85亿元的营收,2018年同期个股实现营收2776.72亿元,同比增长11.96%。但相比之前20%以上的营业收入增长率来看,2019年化学制药个股营收增长率放缓。 3、化学制药行业发展趋势 (1)产品分化加剧 根据国家食品药品监督管理局颁布的《总局关于发布第三批过度重复药品提示信息的公告》(2018 年第 16 号),目前市场上共有 298 个品种已获批准文号企业数多于 20家。其中有 62.42%以上的品种 CR10 的集中度超过 90%,说明同一品种有 10 家企业生产销售即能基本满足市场需求,部分原料药存在产能过剩的现象。受制于环保整治、一致性评价等政策的影响,杂质少、质量高的原料药以及特色原料药因缺乏竞争,价格将出现上涨。 (2)行业集中度提升 近年来,随着医疗政策的转变以及环保压力、市场的倒逼,产业利润逐渐向龙头企业集中。具体原因如下: 一是医药政策的转变。过去我国采取原料药、制剂文号分开管理的模式,即原料药需单独获得药品批准文号后,才能生产和上市销售。该种监管模式的缺点在于制剂品种在提交上市申请时,只需向监管部门提供所用原料药的合法来源证明,无需提供相关技术资料、生产情况等信息,一旦药品质量出现问题,常出现原料药、制剂企业责任不清晰的现象。2017 年 12 月 1 日,国家食品药品监督管理总局发布了《调整原料药、药用辅料和药包材审评审批事项的公告》,明确提出要建立原料药、药用辅料和药包材登记平台与数据库,待关联药品制剂提出注册申请后一并审评。新政策的出台意味着制剂企业将成为药品的主要负责人,其在原、辅料的选择上会偏向安全性高、质量有保证的产品,落后产能将逐渐被淘汰,行业集中度不断提高。 二是环保风暴加剧行业洗牌。原料药生产工艺技术路线长,投入的原辅料种类多,其中一些属于危险化学品,环境治理负担较大。在我国环保力度加大的大背景下,原料药行业进入整合期,众多中小企业由于无法承担高昂的治污成本将面临限产或停产的风险,而国内大型原料药企业利用资本及规模优势完成转型升级,在此过程中市场竞争格局将被重新改写,行业整合加速。未来,治污能力及成本将成为未来制药企业的核心竞争要素。 (3)原料药细分产品领域将出现结构性调整 我国原料药行业主要可分为大宗原料药和特色原料药二大类。经过多年的发展,我国大宗原料药市场产能已经趋于饱和。随着行业进入调整阶段,以及环保政策、市场的倒逼,剩余的企业将会获得一定议价权,但整体行业竞争激烈、利润率较低。未来大宗原料药企业可通过向下游制剂转型等产业链延伸的方式增加盈利点,提升企业的综合竞争力。 目前我国特色原料药市场总体竞争较为缓和,由于技术壁垒较高,因此短期内不会出现明显的竞争加剧现象。从长期来看,随着国内 GMP 管理水平的提高,工艺开发能力和国际认证经验的提升,我国已经具备开发特色原料药的条件。随着人工成本上升、环保压力加大,化学药品原料药难以保持价格优势,向中高端原料药挺近是原料药企业未来发展趋势之一。 三、商业模式 1、由恒瑞医药的官网可知,公司的主要客户是医院。 由近三年,各季度营收来看,存在明显的淡旺季之分。

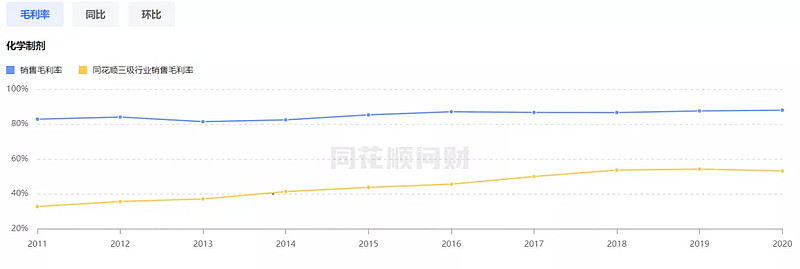

2、由下图可知,公司的毛利率处于同行业较高水平

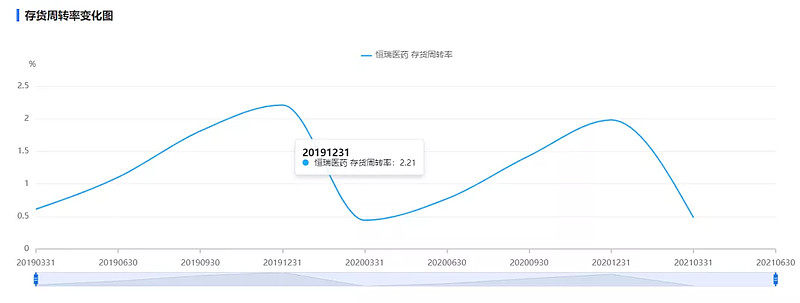

由下图可知,存货周转率小于5,存货周转率较低。

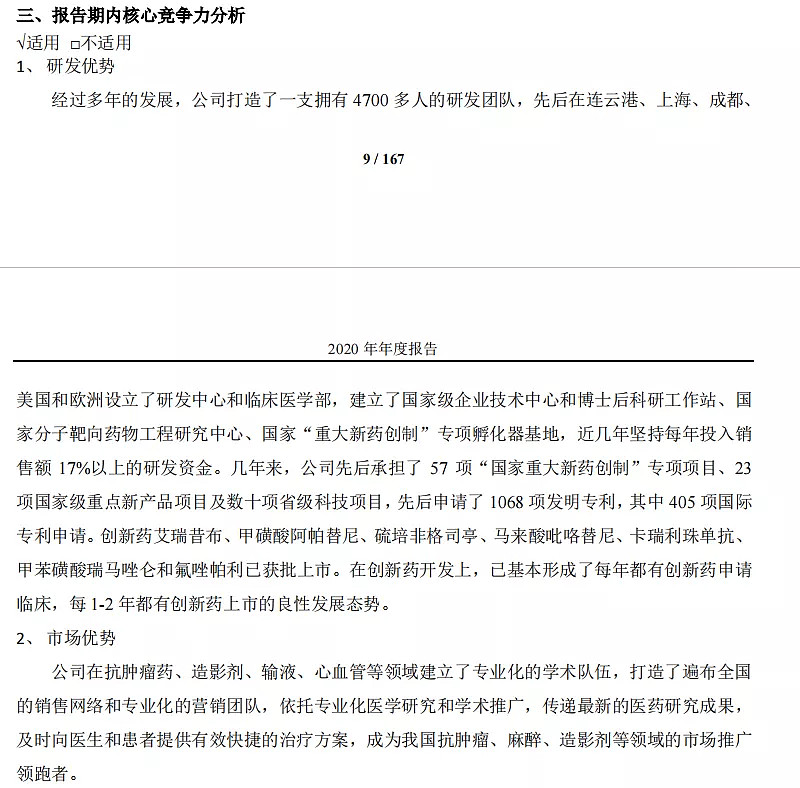

3、核心竞争力

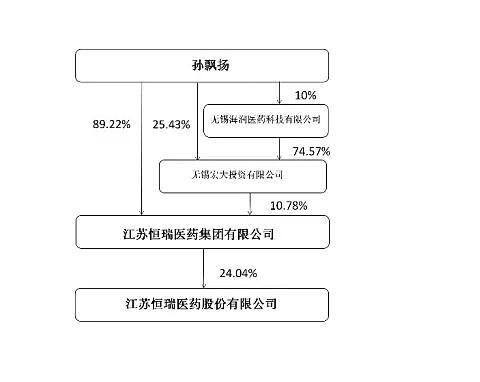

四、护城河 恒瑞医药具有品牌优势护城河,专利优势护城河。 五、团队 1、由下图可知,实际控制人以及最终控制人是孙飘扬(持有江苏恒瑞医药股份有限公司比例:22.30%)。

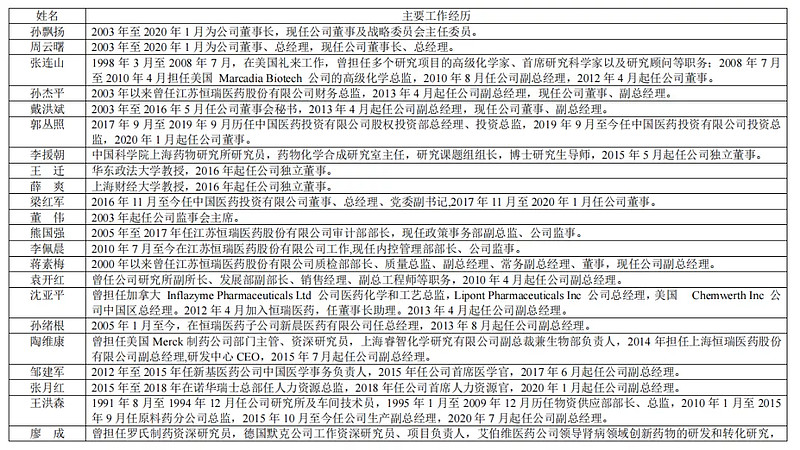

2、核心成员履历

3、核心团队注重研发,由下图可知

六、其他风险分析 1、股权架构

2、质押存在问题、减持不存在问题。

七、财报分析 1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。 2、看资产负债率,了解公司的偿债风险。

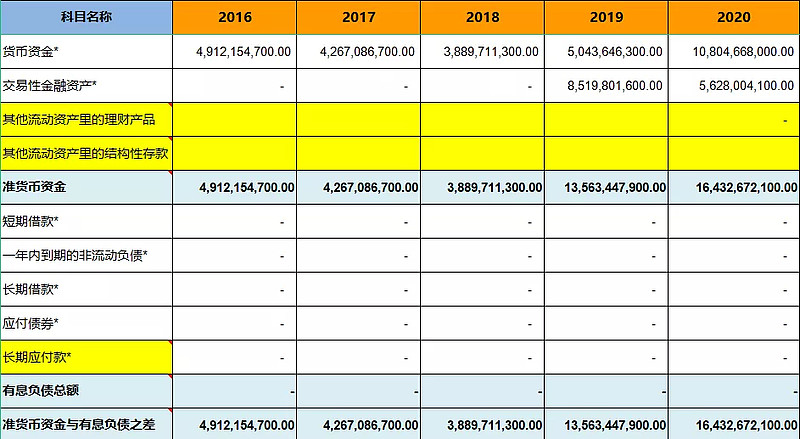

由近五年来看,公司的资产负债率较低。 3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,准货币资金与有息负债之差大于0,公司没有偿债压力。 4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,公司的竞争力较弱。 5、看应收账款、合同资产,了解公司的产品竞争力

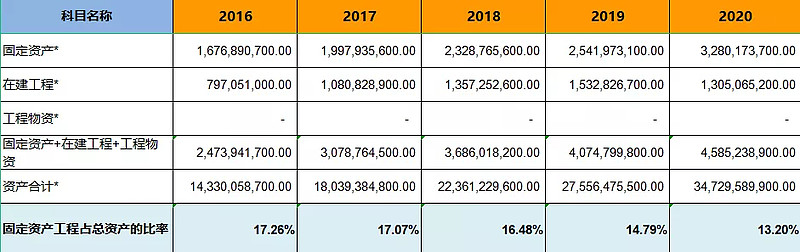

由近五年来看,公司的产品畅销程度一般。 6、看固定资产,了解公司维持竞争力的成本

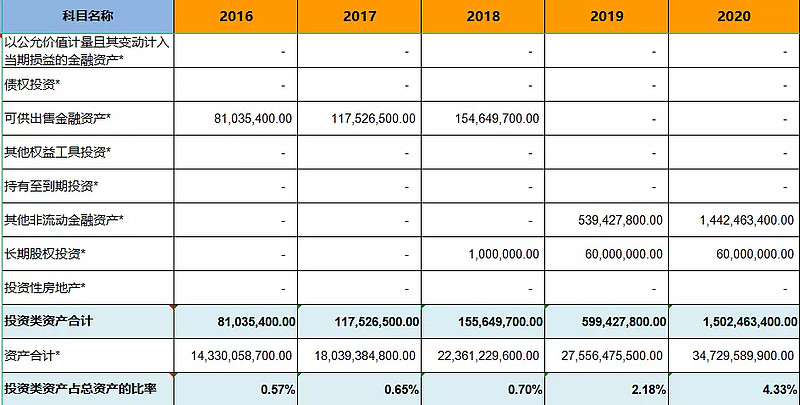

由近五年数据得,公司属于轻资产型公司。保持持续的竞争力成本相对要低一些。 7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例在4%左右。 8、看存货,了解公司未来业绩爆雷的风险。

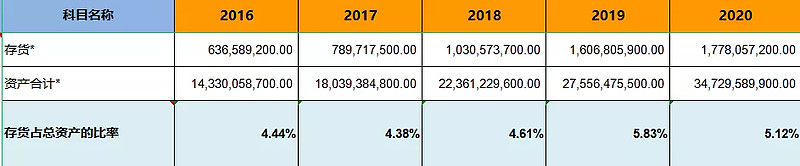

由近五年来看,存货比例在5%左右。 9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉占比为0,没有商誉暴雷的风险 10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,公司的成长逐渐加快。 11、看毛利率,了解公司的产品竞争力及风险。

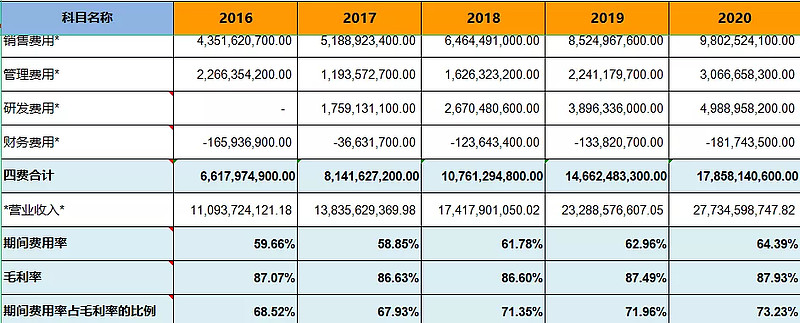

由近五年来看,公司毛利率在85%左右,波动较小。 12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差,有待提高。 13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品较难销售。 14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力强,利润质量较高。 15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量低。 16、看归母净利润,了解公司的整体盈利能力及持续性。

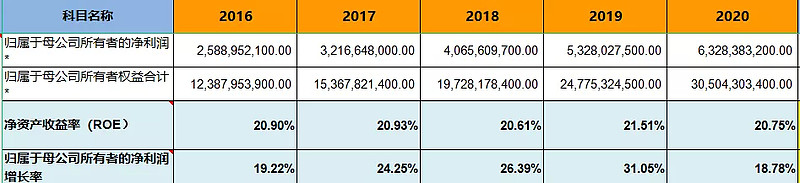

由近五年来看,公司属于优秀公司,处于较快的速度成长。 17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力较大并且风险相对较小。 18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红的长期可持续性较强。 八、估值及好价格 1、确定市盈率 见公众号:雪山价值研究所 2、确定净利润增长率 见公众号:雪山价值研究所 3、估值 见公众号:雪山价值研究所 4、好价格计算 见公众号:雪山价值研究所 注:全文不作为投资意见。 |

【本文地址】

今日新闻 |

推荐新闻 |