多元线性回归分析(Stata) |

您所在的位置:网站首页 › 多元回归分析的条件 › 多元线性回归分析(Stata) |

多元线性回归分析(Stata)

|

目录 一、回归分析的介绍与分类 二、多元线性回归模型的条件 1. 线性理解与内生性问题研究 2. 异方差问题 3. 多重共线性问题 一、回归分析的介绍与分类回归分析的任务是:通过研究自变量X和因变量Y的关系,尝试去解释Y的形成机制,进而达到通过X去预测Y的目的 三个关键字:相关性、因变量Y、自变量X 常见的回归分析有五类(划分的依据是因变量Y的类型): 线性回归:因变量Y为连续性数值变量,例如GDP的增长率 0-1回归:因变量Y为0-1型变量,例如P2P公司研究借款人是否能按时还贷,那么Y可以设计为二值变量,Y=0时代表可以还贷,Y=1时代表不能还贷 定序回归:因变量Y为定序变量 ,例如1表示不喜欢,2表示一般般,3表示喜欢 计数回归:因变量Y为计数变量,例如管理学中的RFM模型,F代表一定时间内,客户到访的次数,次数其实就是一个非负整数 生存回归:因变量Y为生存变量(截断数据),例如研究产品寿命,企业寿命和人的寿命,假设做吸烟对寿命的影响,选取的样本中老王60岁,但是老王此时身体很健康 ,不能等老王去世再做研究,所以只能记他的寿命为60+,这种数据就是截断的数据 回归分析的使命: 识别重要变量,那些自变量X是同Y真的相关 判断相关性的方向,正相关还是反相关 要估计权重 回归分析的分类

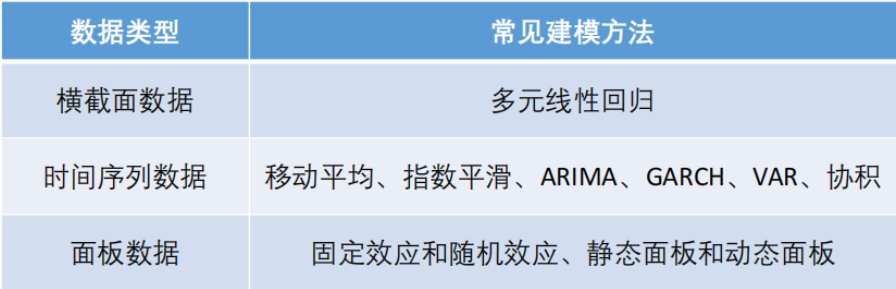

数据的分类 横截面数据:在某一时点收集的不同对象的数据,eg:全国各省份2021年GDP数据 时间序列数据:在同一对象在不同时间连续观察所得的数据,eg:某地方每隔一小时测得的温度数据 面板数据:横截面数据和时间序列数据综合在一起的一种数据

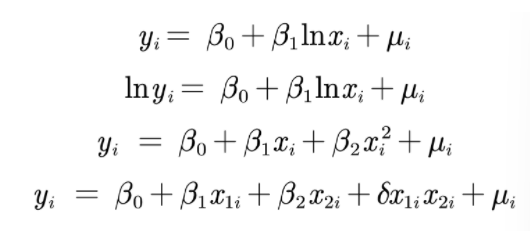

模型符合线性模式 X满秩(无多重共线性) 零均值价值 E(ξi∣Xi)=0 (自变量外生)无内生性问题 同方差:Var(ξi∣Xi)=σ 无自相关:Cov(ξi,Xi)=0 1. 线性理解与内生性问题研究回归分析中对线性的理解 回归分析中的线性假定并不要求初始模型都呈严格的线性关系,自变量和因变量可以通过变量替换来转换成线性模型 例如:

标准化回归系数 我们通常得到的回归方程中的回归系数都是非标准化回归系数,表示的是在其他自变量不变的时候,该系数对应的自变量每增加一个单位的量,因变量就增加该系数的值,体现的是对因变量绝对的影响,并不能去判断不同自变量之间谁对因变量的影响大;而标准化回归系数就是指对数据进行标准化处理 标准化处理:讲原始数据减去它的均数后除以它的标准差,计算得到新的变量值,消除了量纲、数量级等差异的影响 标准化处理后得到的回归方程即为标准化回归方程,使得不同变量间具有可变性,标准回归系数的绝对值越大即对因变量的影响最大(只关注显著的回归系数) stata操作:在regress 后添加参数b regress y x1 x2 ... xk, b对数据进行描述性统计的方法 excel数据分析 stata-summarize Stata工具的使用 数据的描述性统计 定量数据:summarize 变量1 变量2 ... 定性数据:tabulate 变量名, (gen(A)) 返回对应这个变量的频率分布表,可选择并生成对应的虚拟变量(以A开头) 虚拟变量是针对定性数据而设置的特殊变量详细解释看Chapter7 回归分析 regression y x1 x2 ... xk(默认采用的是OLS普通最小二乘法)利用Stata对数据进行回归分析的注意点

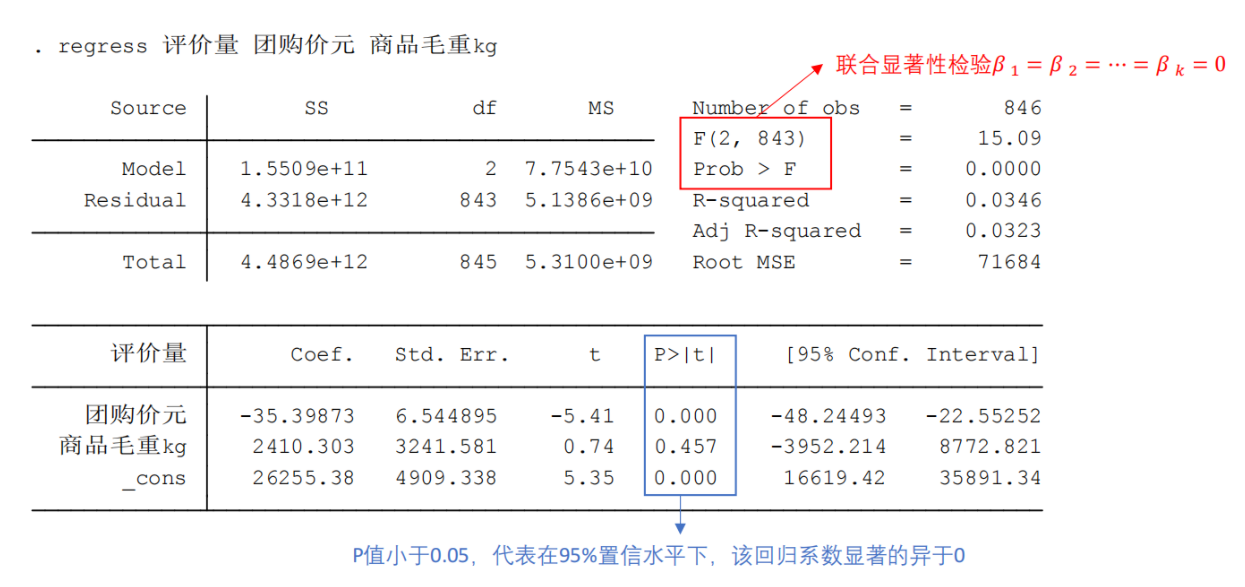

解释: 上表格第一行依次为SS(sum of squares),df(degree of freedom),MS(mean square) 右边的F(df of model, df of residual) = MS of Model / MS of Residual = 7.7543e+10/5.1386e+9 = 15.09 F值的H0假设是:所有的自变量predictor都对y不会产生影响,即所有predictor的coef都=0,所有的predictor都不significant 下面的prob > F是指上述H0成立的可能性。当其趋于0时表示至少会有一些predictor的coef不为0(即相关)——模型合理 Adj R-squared 由于R2存在一个问题:无论什么predictor加到模型中,R2都会变大。为了避免这个问题,adjR2惩罚了模型的复杂度 下面这张表格的第一列为coef回归系数 第二列为Coef的Std.Err,值越小说明Coef的值越可信 第三列t值=Coef / Std.Err,|t-statistics| > 2对应的predictor就是significant 第三列是p > |t|,表示prob > |t|,值小于0.05一般就是significant 核心关注点: 模型是否合理:联合显著性检验,如果P值 |

【本文地址】

今日新闻 |

推荐新闻 |