外资进入A股的途径以及如何在离岸人民币汇率上找到外资动向 这一轮A股的上涨被指是由外资最先推动,那么这次就跟大家解析一下外资进入A股的制度设计以及不同通道的特点,并着重解释一下在... |

您所在的位置:网站首页 › 外资为什么进入a股市场 › 外资进入A股的途径以及如何在离岸人民币汇率上找到外资动向 这一轮A股的上涨被指是由外资最先推动,那么这次就跟大家解析一下外资进入A股的制度设计以及不同通道的特点,并着重解释一下在... |

外资进入A股的途径以及如何在离岸人民币汇率上找到外资动向 这一轮A股的上涨被指是由外资最先推动,那么这次就跟大家解析一下外资进入A股的制度设计以及不同通道的特点,并着重解释一下在...

|

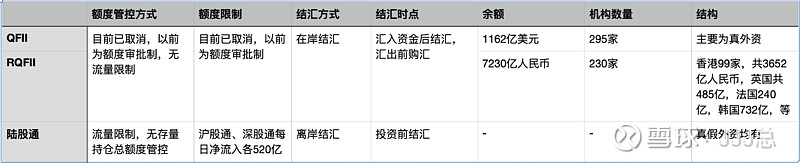

来源:雪球App,作者: JJJ总,(https://xueqiu.com/2335035621/153815527) 这一轮A股的上涨被指是由外资最先推动,那么这次就跟大家解析一下外资进入A股的制度设计以及不同通道的特点,并着重解释一下在外汇方面的安排以及是否可以通过观察外汇市场发现外资的动作。注:由于不同市场的外资开放制度安排不同(如一级股权、债券市场等),本文仅讨论A股二级市场。 1、QFII及RQFII。QFII制度是诞生最早的境外投资者进入A股市场的制度安排,多年来制度在投资人准入、额度管控、汇兑、报备要求等方面进行了多次的修改,为便于快速了解这里介绍一下最新的制度并简要回顾一下对现有投资者结构有影响的早期的制度安排。目前QFII与QFII虽还保留着名称,但在监管要求上已经合并,即不论QFII还是RQFII都可以汇入外币或人民币,外币可结汇并可与银行进行外汇套保。目前对于QFII及RQFII的额度限制已取消,外管局也已停止更新额度审批情况,最后一次更新时点截止2020年5月31日,我们从这个时点数据可以一窥QFII的规模情况。QFII额度1162亿美元,RQFII额度7230亿人民币。QFII前期是总额度管控,汇入后结汇(外币),至于是空仓、投A股、套保、投债等就没有具体的额度限制了,一旦汇入结汇后其就类似于一个国内的证券投资基金,也不会影响外汇。QFII早期额度审批较为谨慎,其投资者结构也主要是真外资,全球知名的投资机构多数均有QFII资格 。RQFII制度出现较晚,由于需要离岸人民币,最开始以中资机构在香港的子公司较多,因此有人将RQFII称为假外资,RQFII制度也提供了人民币回流境内的途径;而后随着人民币全球化的进程不断加深,全球各地人民币清算行的陆续出现 ,主要的金融中心均形成了离岸人民币市场,韩国、英国等的金融机构也纷纷获批了RQFII资格。目前在全部230家RQFII中香港机构只占99家,额度3652亿人民币占RQFII总额度的一半,因此当中绝大多数是真正的外资机构投资者。QFII由于是先汇入资金,其汇兑行为发生在境内,不影响离岸的人民币市场。 2、沪港通及深港通下的陆股通,也即常说的北上。可能有朋友通过港股通投资过港股,即南下。但北上与南下并不是对称的制度设计。最大的不同在于,港股通是港币报价,但人民币交收,投资人只需要用人民币参与结算交收即可,无需主动购汇。而陆股通则是人民币报价人民币交收,也即北上的投资者需要使用离岸人民币进行结算,需要事先进行购汇。这样设计的原因是,国内外汇资本项下管控,对每个投资人单独设计制度例外进行港股通的购汇结汇可操作性太低,因此统一由中登进行结汇或购汇。而香港由于投资者使用离岸人民币则不存在这个问题。由于离岸人民币盘子较小,为了避免香港离岸人民币市场由于北上交易带来的人民币结汇购汇交易对汇率产生较大影响,人民银行允许香港办理港股通汇兑的银行以相关头寸在内地外汇市场进行平盘。额度管控方式与QFII不同,采用的是流量管控,沪市、深市每天净流入限制各为520亿,也即如果买入后一直持有不卖则不占用额度,卖出为流出,即负的净注入。陆股通项下的境外资金并没有以资金形式存放在境内,而是由香港中央结算与中登在交收日进行净额结算,根据应收应付情况交收资金,投资者在没有买入股票前资金仍然在境外,只需在结算前将资金汇兑为人民币即可。 下表总结比较了QFII及RQFII的不同。

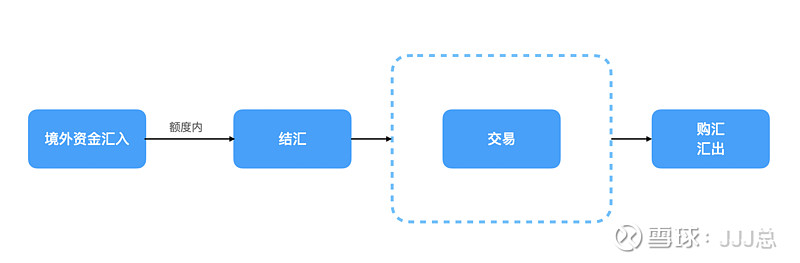

3、外汇影响 对于QFII/RQFII,其汇入资金后即结汇,如下图,其运作并不影响离岸市场,由于在岸市场体量大,QFII及RQFII这样体量资金的汇入汇出及汇兑并不会造成影响。我们重点看陆股通。

请大家看以下两张离岸人民币与在岸人民币的近期走势图:

可以看到走势高度一致且CNH与CNY之间的折溢价很小,因此(以下为推论) 我判断近期的离岸人民币升值较大的一部分原因是由于陆股通买入所致。根据以上介绍 ,陆股通投资者需要用离岸人民币买入A股,可以在离岸人民币市场将外币兑换成人民币,香港的指定银行办理陆股通的资金汇兑所持头寸可以在内地平盘。因此资金在买入时若CNH较为便宜则会选择以离岸价汇将外币汇兑成CNH,银行相关头寸若需平盘也会选择在离岸人民币市场平盘;若由于CNH买盘过多造成CNH汇率上升或由于离岸人民币市场深度不够没有合适的对手盘,香港银行还可以选择至内地平盘,并向投资者提供以在岸价为参考的汇率供投资者办理陆股通项下的汇兑。因此其结果是CNH将跟随CNY的价格走势。由于陆股通下的外汇机制的安排,通过选择在内地平盘、还是在离岸人民币市场平盘,自然形成了一种套利机制,使得CNH与CNY价差缩小。且可以看到我截图的时点CNH价格高于CNY,可以推知资金还在买入CNH。由于在岸人民币外汇市场深度大影响因素太多,单个项目下的资金流动对CNY走势影响难以量化,但由于CNH盘子小市场深度浅,因此CNH与CNY走势接近并领先于CNY可以看做是一个陆股通资金进场的先行指标。 欢迎评论转发并在关注我,我会持续更新一些自己的投资思考。 $上证指数(SH000001)$ @今日话题 @雪盈证券 |

【本文地址】

今日新闻 |

推荐新闻 |