外汇三角对冲套利策略原理全解析 |

您所在的位置:网站首页 › 外汇ea策略详解 › 外汇三角对冲套利策略原理全解析 |

外汇三角对冲套利策略原理全解析

|

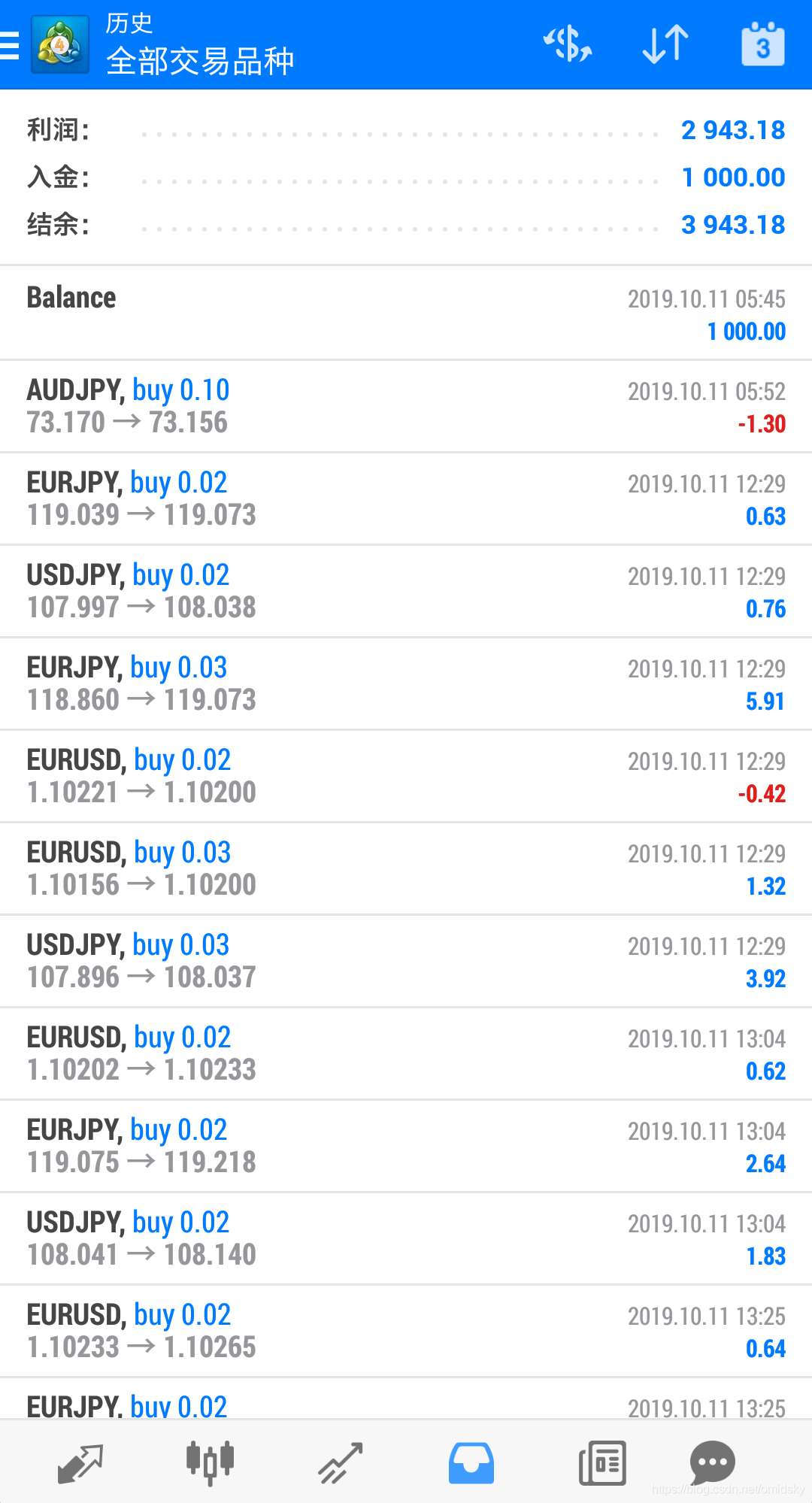

三角套利,就是一种经典的引入三种货币的套利手段。它利用三种外汇对合理交叉价格的暂时性偏离来实现套利。理论上,如果我们拥有很低延迟(low latency)的下单平台,并且可以获得较低的买卖价差(spread),那么我们有机会实现无风险套利。 一个简单的例子 先举一个简单的例子吧:为了方便理解,我们在这里不考虑买卖的价差(bid-ask spread)和报价无法成交的情况。如果我们可以获得如下三个报价,我们有无风险套利的机会吗? Yens 118/$$1.81/poundYens 204/pound 这里Yens是日元,$代表美元,pound代表英镑。答案是有的。以下是我们的套利步骤: 观察JPY/GBP实际交叉汇率(cross rate):Yens 204/pound计算JPY/GBP合成交叉汇率(Synthetic cross rate) = 1.81 * 118 = Yens 213.58/pound。 我们发现了实际交叉汇率不等于合成交叉汇率,套利机会存在。假设我们有204日元,我们做以下三步交易: 将204日元转化成1英镑将1英镑转化成1.81美元将1.81美元转化成213.38日圆 我们获得了213.38 - 204 = 9.38日元的无风险收益。 让我们再来看一个核心的概念:合成交叉汇率(Synthetic cross rate)和其价格的偏离 由于大部分的外汇对是基于美元的(比如GBPUSD,EURUSD),我们把不已美元为基础货币的外汇对称为交叉汇率(比如英镑对欧元,GBPEUR)。然而,基于对低流动性和市场冲击的考虑,很多机构投资者无法直接大量购买交叉外汇对,他们会使用一种合成的方法:GBP/EUR = GBP/USD * USD/EUR 由于GBP/USD 和USD/EUR有着很大的流通性,因此他们很容易的通过这个合成公式获得了对GBP/EUR的配置。由于外汇市场的高流通性,市场在大部分时间是有效的,因此合成价格应该等于市场价格。然而,市场有时会处于短暂的失衡,使得交叉货币对的市场价格和合成价格发生偏离。当这种偏离足够抵消我们的交易成本时,我们便可使用三角套利的方法实现无风险利润。 外汇三角套利一句话总结:同一时间段进场 欧元兑美元,美元竞日元,欧元兑日元。利用价格扭曲来套利,无需与市场做博弈。 基于上述原理,我们将这套外汇三角套利方法做成了程序化交易,利用常规化持仓等待市场差价偏离的机会进行加仓,差价回归时进行盈利平仓,经过半年的实盘验证发现效果不错。模拟盘,由1000美元的仓位,变为3943美元,利润率294%。效果如下:

值得一提的是:外汇市场近一个月发生过很多次巨大的波动,套利策略依然稳定,甚至效果比之前还要好。 如需要详细了解策略可以私信我。QQ群:724881825 微信:rz100y,备注:了解三角套利策略 |

注:以上为模拟盘,以下为实盘效果。

注:以上为模拟盘,以下为实盘效果。

实盘近一个月收益36%。

实盘近一个月收益36%。【本文地址】

今日新闻 |

推荐新闻 |