夏普比率 |

您所在的位置:网站首页 › 夏普60c6uz质量如何 › 夏普比率 |

夏普比率

|

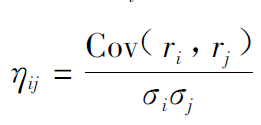

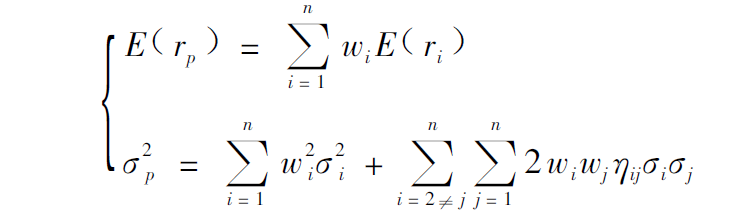

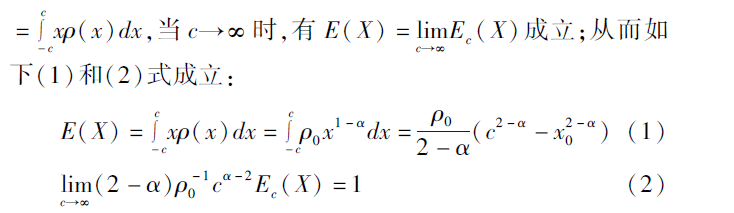

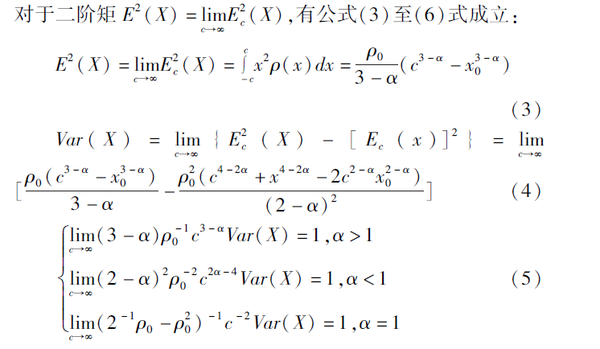

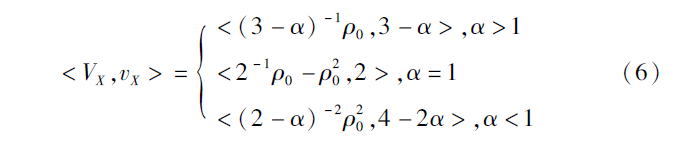

简介 夏普比率(Sharpe,1966年)在现代资产组合理论的基础上,提出了夏普比率.夏普比率不仅关注了资产的收益,还关注资产的风险,测度的是资产调整风险后的收益,是单位风险的价格显示.由于夏普比率综合的反映了资本市场的风险收益特征,现已广泛地用于评价资产组合的业绩、评判资本市场的运行效率、构建有效的资产组合、指导投资决策等方面。其数学表达式为:  式中E(rp), 理性的投资者将选择并持有有效的投资组合,即那些在给定的风险水平下使期望回报最大化的投资组合,或那些在给定期望回报率的水平上使风险最小化的投资组合。他认为投资者在建立有风险的投资组合时,至少应该要求投资回报达到无风险投资的回报,或者更多。上述是William Sharpe理论的核心思想,夏普比率属于绝对风险下的风险调整收益指标。  式中,SRi表示投资组合i的夏普比率;Ri为考察期内投资组合i的期望收益率;Ri为考察期内的无风险收益率; 夏普比率依据资本资产定价模型(CAPM),以资本市场线(CML)为评价的基点。如果投资组合的夏普比率大于市场基准组合的夏普比率,则该投资组合就位于CML之上,其表现好于市场;反之,如果投资组合的夏普比率小于市场基准组合的夏普比率,则该投资组合就位于CML之下,其表现劣于市场。因此,可以认为。夏普比率越大,投资组合的业绩就越好;反之,投资组合的业绩就越差。从图形上看,夏普比率是投资组合的收益率和无风险收益率连线的斜率。下图中,投资组合A的夏普比率大于资本市场线的斜率,其业绩优于市场基准组合的业绩;相反投资组合B的业绩劣于市场组合的业绩。 特征1、传统夏普比率下基金业绩并不具备可持续性,前期业绩评价较好的基金在后期并不能取得较好的业绩,以致于投资者购买前期业绩较好地基金并不能盈利,甚至蒙受损失。使用传统夏普比率对基金业绩进行评价,难以为基金投资者申购基金提供有效地参考。 2、传统夏普比率下基金业绩不具备可持续性,进而影响为投资者提供有效的决策参考,因为传统夏普比率仍禁锢于线性分析范式,与实际证券市场存在分形特征的现实情况严重不符。大量研究表明,证券市场存在分形特征,导致利用现有线性方法计量风险和收益不够恰当,从而,传统夏普比率难以准确评价基金的业绩表现,进而不能为投资者提供决策支撑,由此可见,构建改进后的夏普比率,以提高提高基金业绩测度指标的准确度,提升基金业绩评价效果十分重要。[1] 目的夏普比率是投资组合超额收益与风险的比率,它通过测量超额收益(投资组合收益率与无风险资产收益率之差)与总风险之比衡量经风险调整后投资组合的绩效,其基本原理源于资本市场线的分析框架。对夏普比率的主要批评在于使用方差作为风险的测度方法,使得夏普比率要求时间序列是平稳的,对非线性收益分布无能为力,同时不能达到奖励收益和惩罚风险的目的。 组合模型假设投资者可以选择的风险资产数目为 夏普比率组合模型以组合资产的超额综合期望收益率与综合收益方差之间的比例最大化为优化目标,前提条件为: (1)投资者回避风险,追求夏普比率最大化; (2)投资者根据回报率的均值和方差来选择投资组合; (3)对于同一资产,所有投资者具有相同的收益、风险水平和市场条件; (4)存在无风险利率。 进一步假设资产的收益率ri和方差  根据上述假设和前提条件,组合资产的综合期望收益率rp和期望收益方差  夏普比率给投资者提供了同时考虑收益和风险两种因素的组合优化测度,在期望收益和方差下,当夏普比率最大时,资产组合的效率最高。假设存在无风险利率rf,夏普比率sp为:  优点 优点夏普比率是资产组合期望收益率与无风险利率的超额部分和组合的收益标准差之间的比例,主要思想是估计资产组合承受单位风险所得到的回报,这样把投资者的风险与收益通过统一的数学关系表达出来。 夏普比率模型综合测度了投资者资产组合的收益率和风险的大小,比率越大,投资组合的效率越明显。[3] 缺陷基金业绩评价时,常常根据参与排名基金的夏普比率进行排序,排名靠前的基金意味着基金业绩相对较好,常常受到基金投资者的申购,然而在夏普比率排名下,基金业绩不具备可持续性,即前期排名靠前的基金在后期业绩表现很差,那么投资者在夏普比率下进行投资就很难获得正的收益,可见,夏普比率下基金业绩排名不具有明显的可持续性与稳定性,投资者无法根据基金业绩评判基金绩效的未来表现,无法为投资者提供有价值的参考信息。[4] 改进构建根据前文的分析可知,传统夏普比率在收益和风险测度上存在缺陷,因此可以针对其改进, 对于∀c=R,期望一下公式:  记 = < (2- α) -1ρ0,2- α >,用ef (X) = < EX,eX>代替传统期望测量基金收益率,类似于分形期公式:   对于给定实数c,当时α≠3,必然有如上式(3)成立,根据式(4)所示,当α≠2且α≠3时,方差可计算,当α≠3时Var(X)有限,上述式(5)可计算,当α |

【本文地址】

今日新闻 |

推荐新闻 |