资产评估机构声誉与公司并购重组定价 |

您所在的位置:网站首页 › 声誉是资产吗 › 资产评估机构声誉与公司并购重组定价 |

资产评估机构声誉与公司并购重组定价

|

马海涛,李小荣,张 帆 (1.中央财经大学 研究生院,北京 100081;2.中央财经大学 财政税务学院, 北京 100081) 资产评估机构声誉与公司并购重组定价 马海涛1,李小荣2,张 帆2 (1.中央财经大学 研究生院,北京 100081;2.中央财经大学 财政税务学院, 北京 100081) 并购重组是财务学研究的经典话题,而中介机构声誉在并购重组中的作用则是近年来研究的热点和重点问题。本文研究了资产评估机构这一之前鲜有文献提及的中介机构的声誉对并购重组定价的影响,并考察了资产评估机构声誉机制发挥作用的制度安排。本文得到以下研究结论:(1)资产评估机构的声誉越好,其评估值越会被作为并购重组定价的依据,表现为并购重组成交价与评估值差异越小;(2)非国有企业中,资产评估机构声誉和并购重组成交价与评估值的差异显著负相关,在国有企业中,这一相关性不存在;(3)在制度环境好的地区,资产评估机构声誉和并购重组成交价与评估值的差异显著负相关,在制度环境差的地区,资产评估机构的声誉机制没有影响;(4)在外部治理好的企业中,资产评估机构声誉和并购重组成交价与评估值的差异显著负相关,在外部治理差的企业中,资产评估机构的声誉未对并购重组定价产生影响。这些结论在经过资产评估机构声誉度量替换和Heckman(1979)两阶段检验方法控制自选择问题后依然稳健地成立。本文的研究丰富了中介机构声誉和并购重组方面的学术文献,同时对并购重组实践和评估机构发展具有重要启示。 资产评估机构;声誉;并购重组;成交价;评估值 一、引言并购重组是经济发展的助推器,是国家政策部门调整经济结构的重要手段,也是企业实现价值创造的资源配置方式,因此,并购重组一直是监管层、学术界和实务界关注的重点话题。在并购重组这个学术领域,已经涌现许多探讨并购重组动因、并购重组过程和并购重组绩效的文献,形成一些经典的并购重组理论。近年来,开始有一部分文献研究中介机构在并购重组中的作用。例如,在并购重组中审计师可以缓解并购双方的信息不对称或者提供专业意见[1-3];投资银行作为并购重组中的财务顾问可以降低交易成本、信息不对称程度和代理成本[4-6]。 中介机构声誉机制在并购重组中是否发挥作用则是另一有趣而重要的研究问题。在审计师声誉这部分,形成了不一致的结论,Louis(2005)[7]发现非国际四大审计的收购方的并购业绩胜过国际四大审计的收购方的并购业绩,说明审计师的声誉机制没有发挥作用,但Xie等(2013)[2]研究结果则显示被国际四大审计的企业更可能成为并购的对象,并购成功概率更高,说明审计师的声誉机制发挥了作用。在投行声誉这部分,虽然大部分文献支持了投行声誉更能有效推进并购重组[8],但在投行声誉是否带来了并购重组的财富效应,则存在分歧[9]。审视现有的关于中介机构声誉的文献和现实中并购重组中发挥作用的中介机构,我们可以发现,资产评估机构声誉是否在并购重组中发挥作用鲜有文献研究,这为本文的研究提供了契机。 资产评估是并购重组的重要环节[10],资产评估机构主要为并购重组定价提供依据。《上市公司重大资产重组管理办法》第十七条规定“资产交易定价以资产评估结果为依据的,上市公司应当聘请具有相关证券业务资格的资产评估机构出具资产评估报告”。而资产评估机构的评估问题是证监会并购重组委审核并购重组的关键问题*2013至2015年,证监会并购重组委工作会议上给出审核具体意见的公司共计272家,其中涉及资产评估问题63家,3年间资产评估问题在审核具体意见中所占比重分别为12.5%、18.58%和27.27%,呈明显扩大趋势[28]。,关系到并购重组能否顺利通过。那么,在并购重组的定价过程中,资产评估机构声誉机制是否发挥作用呢?为此,本文以2011年至2014年A股上市公司的股权交易并购为样本研究了资产评估机构声誉对并购重组定价的影响。通过实证研究,本文发现:(1)高声誉资产评估机构的评估值更容易被作为定价依据;(2)非国有企业中,高声誉资产评估机构的评估值更被作为定价依据,在国有企业中,资产评估机构的声誉机制未发挥作用;(3)在制度环境好的地区,高声誉资产评估机构的评估值更被作为定价依据,在制度环境差的地区,资产评估机构的声誉机制未发挥作用;(4)在外部治理好的企业中,高声誉资产评估机构的评估值更被作为定价依据,在外部治理差的企业中,资产评估机构的声誉机制未发挥作用。以上结论在经过改变资产评估结构声誉度量方法和采用Heckman(1979)[11]两阶段方法控制自选择问题时,依然成立。 本文的主要学术贡献体现在以下几个方面:第一,丰富了中介机构声誉研究的学术文献。在中介机构声誉的相关研究中,审计师声誉和投行声誉的研究较多,但对资产评估机构声誉的系统研究则几近空白,只有少量文献在文中的非主要研究问题中做过检验,周勤业等(2003)[10]发现大规模评估机构的评估质量与小规模评估机构的评估质量相比没有显著差异,甚至更低,但宋顺林和翟进步(2014)[12]却得出不一致的研究结论,发现国内五大资产评估机构能降低评估增值率,具有更高的评估质量。本文首次系统地研究资产评估机构声誉,将拓展中介机构声誉研究的范畴;第二,并购重组是财务学的经典研究主题,已经积累了大量的研究成果,但是对并购重组定价与资产评估值差异的研究则甚为稀少,特别是从资产评估机构声誉视角研究并购重组定价与资产评估值差异的文献还没有,本文从资产评估机构声誉的视角拓展了并购重组领域的研究。 本文其余部分安排如下:第二部分是文献回顾,回顾了中介机构声誉和中介机构在并购重组中的作用以及并购重组成交价与评估值差异相关的研究;第三部分是理论分析与假设提出;第四部分是研究设计;第五部分是实证结果与分析;第六部分是稳健性检验;最后一部分则为本文的研究结论与政策启示。 二、文献回顾这部分主要回顾与本文相关的两类文献,一是中介机构声誉以及中介机构在并购重组中的作用,在并购重组中发挥作用的中介机构中研究较多的是审计师和投行,因此主要回顾审计师和投行声誉相关的研究;二是并购重组成交价与评估值差异的相关研究。 (一)中介机构声誉和中介机构在并购重组中的作用 1.审计师声誉和审计师在并购重组中的作用 关于审计师声誉的文献较多,表征审计师声誉最为重要的变量是会计事务所的排名,排名越靠前,审计师声誉越好,这部分文献主要研究国际N大*如四大、六大和八大等,即国际排名前四、前六或前八等。审计较非国际N大审计对审计质量的影响。较多的文献支持国际N大审计具有更高的审计质量。例如,Teoh和Wong(1993)[13]发现国际八大审计的客户的盈余反应系数(ERC)显著高于非国际八大审计客户的盈余反应系数; Francis、Pinnuck和Watanabe(2014)[14]发现国际四大审计可以提高会计信息的可比性。国内的一些文献也提供了国际四大或排名靠前的会计事务所审计质量更高的经验证据[15-16]。尽管如此,还有部分文献认为国际四大的审计质量并不一定高于本地会计事务所的审计质量,因为在中国会计师事务所面临的法律风险很小,审计师被起诉的概率极低,作为同为“经济人”的国际四大也会存在道德风险[17-18],因此,相关的实证研究表明,国际四大与非国际四大在审计质量上并不存在显著差异,国际四大审计的企业甚至采用了更不稳健的会计政策,某些年度国际四大甚至比非国际四大的审计质量更差[18-19]。而Ke、Lennox和Xin(2015)[20]则认为制度环境是影响国际四大审计质量的重要因素,国际四大给只在中国大陆上市的企业提供低质量的审计服务的原因在于中国的制度环境较差。 审计师在并购重组中的作用主要在于降低并购双方的信息不对称或者提供专业意见。Franco等(2011)[1]发现被收购的非上市企业如果被国际四大审计,收购价会更高。Xie等(2013)[2]研究表明被国际四大审计的企业更可能成为兼并或收购的对象,而且最终兼并收购成功的概率更高,特别是当目标企业的应计盈余质量更低时,该结论更显著地成立,说明国际四大降低信息风险的功能可以促进兼并收购交易的达成。但是Louis(2005)[7]则认为非国际四大对当地市场更熟悉,和客户关系更为紧密,因此非国际四大在兼并收购活动中能提供更多的专业意见,其实证结果显示非国际四大审计的收购方的并购业绩胜过国际四大审计的收购方,当被收购企业是非上市公司或审计师在并购过程中主要扮演咨询角色时,这一结论更是成立。与这些研究只单独探讨收购方或被收购方国际四大或非国际四大审计的功效不同,Dhaliwal等(2016)研究了并购双方拥有共同的审计师的并购效果。Dhaliwal等(2016)[3]发现当并购双方拥有共同审计师时,交易溢价更低、被收购方的并购回报更低、收购方的回报更高、并购的完成率更高,说明并购双方拥有共同审计师对收购方是有利的。 2.投行声誉和投行在并购重组中的作用 投行在资本市场上具有举足轻重的作用,现有文献主要研究担任承销商的投行声誉对IPO定价的影响和担任财务顾问的投行在并购重组中扮演的角色。承销商有动机建立良好的声誉来扩大市场规模,在IPO业务中具有收集信息和降低信息不对称的功能。因此,一些研究发现投行声誉越好,IPO折价程度越低,例如,Carter、Dark和Singhg(1998)[21]的实证研究结果表明高声誉承销商的IPO的长期回报和初始回报均要比低声誉承销商要好,郭泓和赵震宇(2006)[22]则利用中国沪深股市的上市公司数据发现,承销商声誉对IPO定价和初始回报虽然没有影响,但是承销商声誉对IPO公司的长期回报有显著的影响,承销商声誉越高,IPO公司的长期回报也越高。投行作为财务顾问,是并购重组中重要的中介机构之一。Servaes和Zenner(1996)[4]提出投行在并购重组中可以降低交易成本、信息不对称程度和代理成本。而投行声誉是否影响并购重组,现有研究得出了不一致的结论。Rau(2000)[8]发现投行声誉虽然对并购交易的完成和其市场份额的扩大有积极影响,但投行声誉对客户的股价并未产生积极影响。Kale等(2003)[9]的研究则发现并购的财富效应与收购方和被收购方雇佣的投行声誉均正相关,收购方投行声誉与并购成功概率正相关,一些证据表明具有高声誉投行的收购方更可能拒绝有损价值的并购。Agrawal等(2013)[5]进一步研究了并购双方拥有共同投行的经济后果,发现并购双方拥有共同的投行对收购方有利,对被收购方不利,因为共有的投行还想继续赚取收购方而非被收购方的手续费。Chang等(2016)[6]做了类似的研究,发现收购方雇佣被收购方的投行,收购方支付了更低的并购溢价,而且能确保更大的协同效应,而被并购方的宣告效应更低,相反,如果被收购方雇佣收购方的投行,则没有这种价值效应。 (二)并购重组成交价与评估值差异相关的研究 并购重组的成交价与评估价的差异近年来得到一些学者的关注。严绍兵等(2008)[23]针对并购重组的成交价和评估值做了描述性统计,发现评估值和交易价格相近程度较高。也有研究从评估方法的角度,认为在企业并购中使用收益法作为评估方法确定交易价格,是不合理的,不能准确预测交易价格[24]。同样从评估方法的角度,有学者以理论说明使用收益法评估企业价值,参数众多,且不易准确预测,使得评估误差较大[25]。另外,还有研究从资本市场的角度,以合并商誉为视角,发现评估值比交易价格更为资本市场所接受,它为交易提供了公平合理的咨询价格[26]。 从上述两类文献来看,作为资本市场中重要中介机构的资产评估机构之声誉的研究没有得到重视,特别是在并购重组中,资产评估机构的声誉的学术研究相对于其在并购重组实践中的重要地位*2014年修订的《上市公司重大资产重组管理办法》中多条内容涉及到资产评估,例如,第十七条中的“资产交易定价以资产评估结果为依据的,上市公司应当聘请具有相关证券业务资格的资产评估机构出具资产评估报告”。第二十条中的“重大资产重组中相关资产以资产评估结果作为定价依据的,资产评估机构应当按照资产评估相关准则和规范开展执业活动;上市公司董事会应当对评估机构的独立性、评估假设前提的合理性、评估方法与评估目的的相关性以及评估定价的公允性发表明确意见”。第二十二条中的“本次重组的重大资产重组报告书、独立财务顾问报告、法律意见书以及重组涉及的审计报告、资产评估报告或者估值报告至迟应当与召开股东大会的通知同时公告”。第五十八条中的“为重大资产重组出具财务顾问报告、审计报告、法律意见、资产评估报告、估值报告及其他专业文件的证券服务机构及其从业人员未履行诚实守信、勤勉尽责义务,违反行业规范、业务规则,或者未依法履行报告和公告义务、持续督导义务的,由中国证监会责令改正,并可以采取监管谈话、出具警示函、责令公开说明、责令参加培训、责令定期报告、认定为不适当人选等监管措施;情节严重的,依照《证券法》第二百二十六条予以处罚”。第五十九条中的“重大资产重组实施完毕后,凡因不属于上市公司管理层事前无法获知且事后无法控制的原因,上市公司所购买资产实现的利润未达到资产评估报告或者估值报告预测金额的80%,或者实际运营情况与重大资产重组报告书中管理层讨论与分析部分存在较大差距的,上市公司的董事长、总经理以及对此承担相应责任的会计师事务所、财务顾问、资产评估机构、估值机构及其从业人员应当在上市公司披露年度报告的同时,在同一报刊上作出解释,并向投资者公开道歉;实现利润未达到预测金额50%的,中国证监会可以对上市公司、相关机构及其责任人员采取监管谈话、出具警示函、责令定期报告等监管措施”。2014年修订的《上市公司收购管理办法》也有两条内容与资产评估相关。远远不相称。而关于并购重组定价与评估值差异的研究也只有寥寥数篇,而且也只是停留在描述性统计和规范研究上,而严谨的实证研究几近空白。因此,学术界很有必要开展实证研究,帮助监管层、学者和利益相关方理解资产评估机构声誉在资本市场中的作用。为此,本文拟结合中国制度背景,深入研究资产评估声誉对并购重组定价的影响。 三、理论分析与假设提出(一)资产评估机构声誉与并购重组定价 并购重组双方最后确定的成交价,一个重要的依据是资产评估机构的评估值。而并购重组双方是否采纳资产评估机构的评估值取决于评估机构所评估的评估值是否准确、是否能够满足交易双方的需求和是否更容易通过并购重组委的审核。那么高声誉评估机构作出的评估值是否更容易被并购双方采纳?我们认为可以从以下几个方面进行分析: 首先,高声誉评估机构作出的评估值更准确。大的评估机构在组织资本和人力资本等均显著高于中小评估机构。大的评估机构能针对评估业务制定周密的评估计划和评估程序,选择专业水平高、业务能力强的评估师参与评估,同时也能组织评估师良好的继续教育工作,从而使评估师的专业知识紧跟前沿。而中小评估机构由于平台的吸引力小,难以选择专业水平高的评估师,只能派出业务能力较弱的评估师参与评估工作,而且中小评估机构的评估师接触的评估业务少,接受继续教育的机会少,专业经验更为缺乏,难以保证评估结果的准确性。故从专业性角度来看,由于高声誉评估机构具有更高的专业性,因此作出的评估值更准确。 其次,高声誉评估机构作出的评估值更能满足双方的需求。信息不对称是并购重组双方需要解决的重要问题,与前文所述的审计师和投行声誉类似,高声誉的评估机构只有有效缓解双方的信息不对称,在信息更透明的情况下,评估值才有可能得到双方的认可,从而最终作为成交价的确定依据。高声誉的评估机构具有高素质的评估师,具有良好的沟通能力,能够在并购双方中间起良好的桥梁作用,并如实地反映并购双方的情况。张维迎(2002)[27]认为法律和声誉是维持市场有序运行的两个基本机制,与强迫性较强的法律机制不同,声誉机制由参与者自主实施,具有向市场传递信号的功能。高声誉的评估机构由于历史的评估业绩得到业界的认可,传递出高品质的信号,更能得到并购双方的信任,其做出的评估值更能得到采纳。 最后,高声誉评估机构做出的评估值更容易通过并购重组委的审核。评估机构的独立性是证监会并购重组委审核的关注要点,聘用独立性强的评估机构更容易通过并购重组委的审核,从并购重组委审核的反馈意见来看,一些并购重组未能无条件通过的重要原因在于评估机构的独立性存疑。宋顺林和翟进步(2014)[12]认为规模越大的评估公司,更注重自己的声誉,更能保持独立性。因此,聘用高声誉评估机构能向外界传递独立性强的信号。并购重组定价的公允性是证监会并购重组审核中关于资产评估的首要关注重点[28],声誉好的评估机构更能恰当地根据评估目的选择适合的价值类型和评估方法,在评估参数的选取上更为专业和准确,更能保证定价的公允性,从而更易通过审核。 此外,从评估师的执业风险来看,高声誉评估机构设置有风险管理机构或团队,能够恰当地评估所接业务的评估风险,拒接高风险的评估业务,而中小评估机构由于业务非常有限,往往为了经济利益而不顾项目的风险,甚至为了迎合客户需求而高估评估对象的价值。而且,声誉高的评估机构受惩罚的成本更高,业务失败导致的监管惩罚带来的负面影响更大。因此,高声誉评估机构更能注重自己的形象,保持独立性,降低执业风险,做出更为准确的评估值,得到并购重组双方的认可,从而顺利通过监管机构的审核。根据以上推理,我们提出假设1: H1:高声誉评估机构做出的评估值更容易被作为定价依据,表现为评估机构排名越靠前,并购重组的成交价与评估值的差异越小。 (二)企业产权对资产评估机构声誉与并购重组定价关系的影响 中国最为重要的一个独特制度背景在于政企关系,特别是企业的产权安排。国有控股与非国有控股的许多经济后果都存在显著差别。国有企业的并购重组存在很强的政府干预[29]。地方政府有动机和能力要求其控制的上市公司缓解当地的失业率问题或者实现其政治晋升目标,而并购活动既可以缓解当地的就业问题, 又可以做大产业或者集团公司规模以实现地方政府官员的政治晋升目标[30]。陈骏和徐玉德(2012)[31]认为大股东在并购重组活动中存在强烈的高估劣质资产价值或虚增资产价值进行利益侵占的动机;当涉及地方利益(如税费等)冲突时,地方政府往往体现出强烈的地方保护主义色彩或存在直接干预交易定价的冲动,当公司陷入困境时控股股东或地方政府也可能通过扭曲并购交易中的资产评估价值。另外,我国的资产评估机构依附于政府部门而产生,虽然于1999年实行了脱钩改制,但仍然与原挂靠单位有着千丝万缕的联系,资产评估机构往往不能中立地执行业务,而受到聘用单位的干预[32]。因此,在国有企业的并购重组活动中,由于评估机构和评估企业均会受到政府干预的影响,评估机构完全依赖自身的专业判断进行估值的可能性较低,声誉机制就较难发挥作用,相反,在非国有企业的并购重组活动中,市场机制更能发挥作用,据此,我们提出假设2: H2:在非国有企业中,高声誉资产评估机构的评估值更容易被作为定价依据,表现为评估机构排名越靠前,并购重组的成交价与评估值的差异越小,反之则不成立。 (三)制度环境对资产评估机构声誉与并购重组定价关系的影响 制度环境是影响中介机构声誉机制发挥作用的关键因素。Francis和Wang (2008)[1]发现当投资者保护制度好时,国际四大审计的公司的盈余质量才更高。Ke等(2015)[20]比较了香港上市企业的国际四大审计质量和只在内地上市的企业的国际四大的审计质量,认为香港的制度环境好于内地,因此国际四大的审计质量要高,相反,对于内地企业,国际四大则分派了经验相对匮乏的合作伙伴进行审计,从而导致客户的操控性应计更高。据此,我们认为制度环境也同样会影响资产评估机构声誉机制的发挥。一方面,在制度环境差的地区,评估机构的独立性会受到影响。制度环境差的地方,企业的寻租行为更严重[33],被评估企业会支付更高的评估费用或者其他利益诱使评估机构给出符合自身利益诉求的评估结果。在制度环境差的地区,信息透明度更低,评估机构的不独立行为被发现的可能性降低,纵容了评估机构与评估企业的合谋行为,导致评估机构独立性的丧失。另一方面,在制度环境差的地区,对高质量评估结果的需求较低,即使雇佣了高声誉的评估机构,评估机构也可能指派素质更低、业务能力更弱的评估师参与评估工作,从而导致评估结果的准确性降低。因此,基于制度环境差的地区高声誉评估机构独立性和专业性遭受的损失,我们认为,只有在制度环境好的地区,高声誉评估机构作出的评估值才会被作为并购重组的定价依据,由此,提出假设3: H3:制度环境好的地区,高声誉资产评估机构的评估值更被作为定价依据,表现为评估机构排名越靠前,并购重组的成交价与评估值的差异越小,反之,则不成立。 (四)外部治理对资产评估机构声誉与并购重组定价关系的影响 资产评估机构声誉机制的发挥还依赖一定的外部治理环境。原因在于大股东的代理问题容易导致资产评估结果的偏差。现有的一些资产评估实证文献发现大股东会操纵资产评估结果。周勤业等(2003)[10]发现在上市公司接受资产情形中,与大股东交易的资产评估增值率显著高于其他交易类型的资产评估增值率,说明大股东通过操纵资产评估结果侵害了中小股东的利益。原红旗等(2008)[32]发现股份制改制过程中控股股东有动机操纵评估结果。陈骏和徐玉德(2012)[31]的研究结果则表明盈利企业的控股股东将通过操纵资产的评估增值率来实现其对上市公司的掏空,并试图通过选择评估方法来掩盖其行为,而亏损公司所属地方政府则可能通过干预同属公司间并购交易的资产评估实现对上市公司的支持。即使在股权分置改制之后也存在大股东操纵资产评估结果的现象[12]。而有效的外部治理可以抑制大股东的代理问题。王琨和肖星(2005)[34]发现机构投资者作为一种外部治理机制可以有效地降低大股东对中小股东利益的侵害,姜付秀等(2009)[35]认为产品市场竞争可以降低代理成本。因此,我们认为,当公司所处的外部治理强时,大股东利用资产评估机构操纵评估结果的动机降低,从而更能使资产评估机构的声誉在并购重组定价中发挥作用。另外,外部治理强时,评估机构与被评估单位合谋被发现的可能性更高,从而提高了资产评估机构的独立性,资产评估声誉机制发挥作用得到保证。综上,我们提出假设4: H4:在外部治理好的企业中,高声誉资产评估机构的评估值更容易被作为定价依据,表现为评估机构排名越靠前,并购重组的成交价与评估值的差异越小,反之则不成立。 四、研究设计(一)样本选择 本文选择CSMAR的中国上市公司并购重组研究数据库中2011年至2014年的A股上市公司为初始样本*研究样本起始于2011年在于资产评估机构的排名数据从2011年开始披露。,然后进行数据筛选和处理:(1)保留并购交易标的为股权的样本*因为CSMAR并购重组数据库中以机器设备等资产为交易标的的样本,存在资产内部转移及报废资产处置等情况,披露交易价格为1,影响了评估准确性的度量,所以我们只保留并购交易标的为股权的样本。;(2)剔除没有披露评估值的样本或评估价值小于0的样本;(3)剔除交易不成功的样本;(4)保留上市公司交易地位为卖方的样本;(5)对连续变量上下1%进行了Winsorize处理。资产评估机构排名从中国资产评估协会发布的2011年到2014年《综合评价前百家名单》获得。财务报表数据及公司治理情况从CSMAR数据库中直接获得,财务指标数据从WIND数据库中获得。 (二)变量定义 1.资产评估机构声誉 借鉴中介机构声誉相关的学术文献[13,20,36],我们采用中国资产评估协会公布的资产评估机构排名度量资产评估机构的声誉,具体的,我们设置3个虚拟变量:TOP5,资产评估机构排名前5设置为1,否则为0;TOP25,资产评估机构排名前25设置为1,否则为0;TOP50,资产评估机构排名前50设置为1,否则为0。 2.并购重组定价与评估值差异

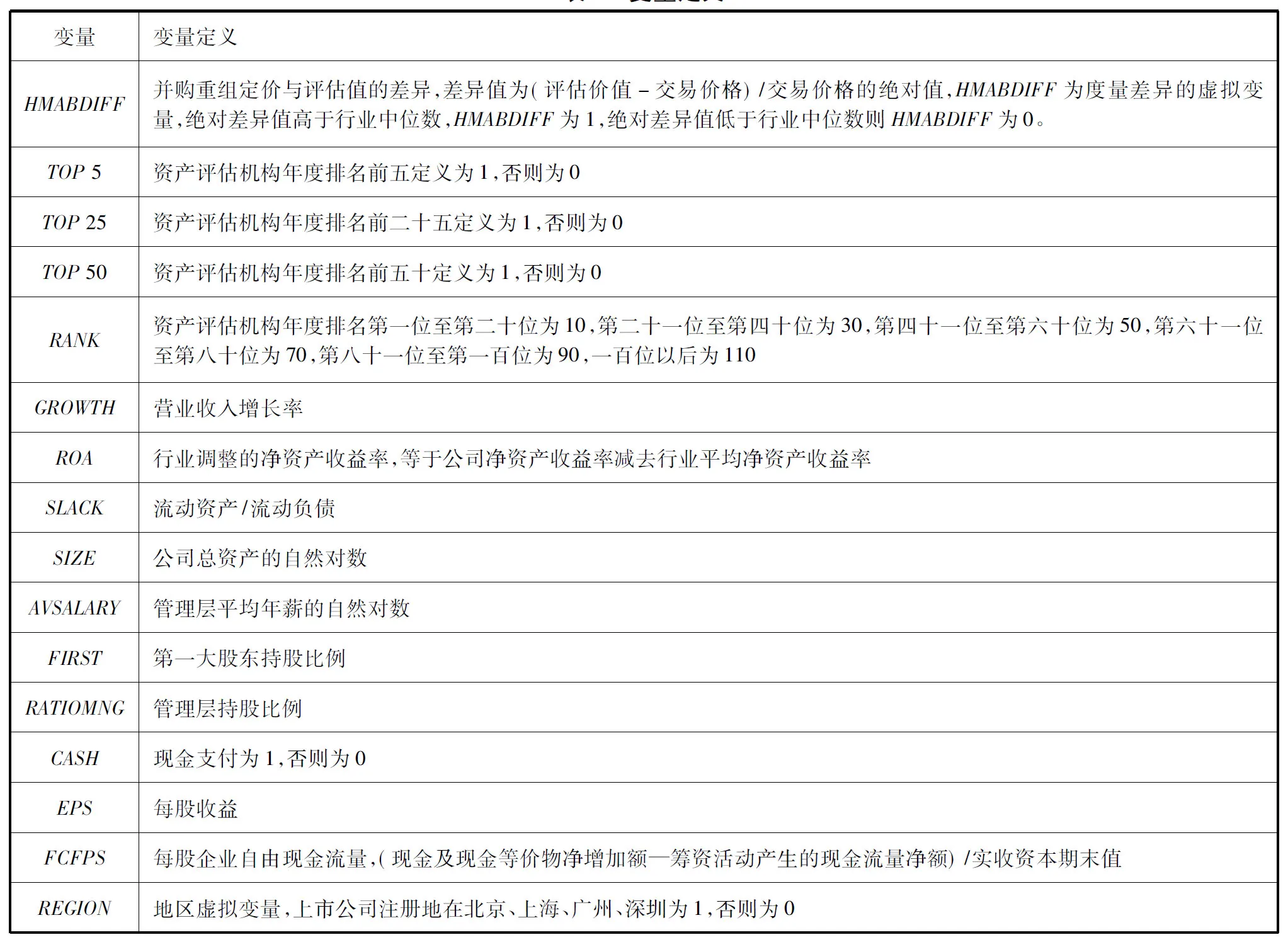

3.控制变量 在控制变量的选择上,由于研究并购重组中评估值与定价差异的文献的实证文献几近空白,因此,我们借鉴并购溢价的相关文献(如文献[29])设置控制变量。我们控制了以下控制变量:营业收入增长率(GROWTH);行业调整的净资产收益率(ROA);流动比率(SLACK);公司规模(SIZE);管理层平均薪酬(AVSALARY);第一大股东持股比例(FIRST);高管持股(RATIOMNG);是否为现金支付(CASH);每股收益(EPS);每股企业自由现金流(FCFPS);年份虚拟变量(YEAR);行业虚拟变量(INDUSTRY)。具体变量定义参见表1。 (三)模型设计 采用Logistic回归模型(1)检验资产评估机构的声誉对并购重组定价与评估值差异的影响: HMABDIFFi,t=α0+β1Reputioni,t+β2GROWTHi,t+β3ROAi,t+β4SLACKi,t+β5SIZEi,t+β6AVSALARYi,t+β7FIRSTi,t+β8RATIOMNGi,t+β9CASHi,t+β10EPSi,t+β11FCFPSi,t+YEAR+INDUSTRY+εi,t (1) 其中,Repution为资产评估机构声誉,使用TOP5、TOP25和TOP50三个虚拟变量进行度量,模型中变量的定义参见表1。

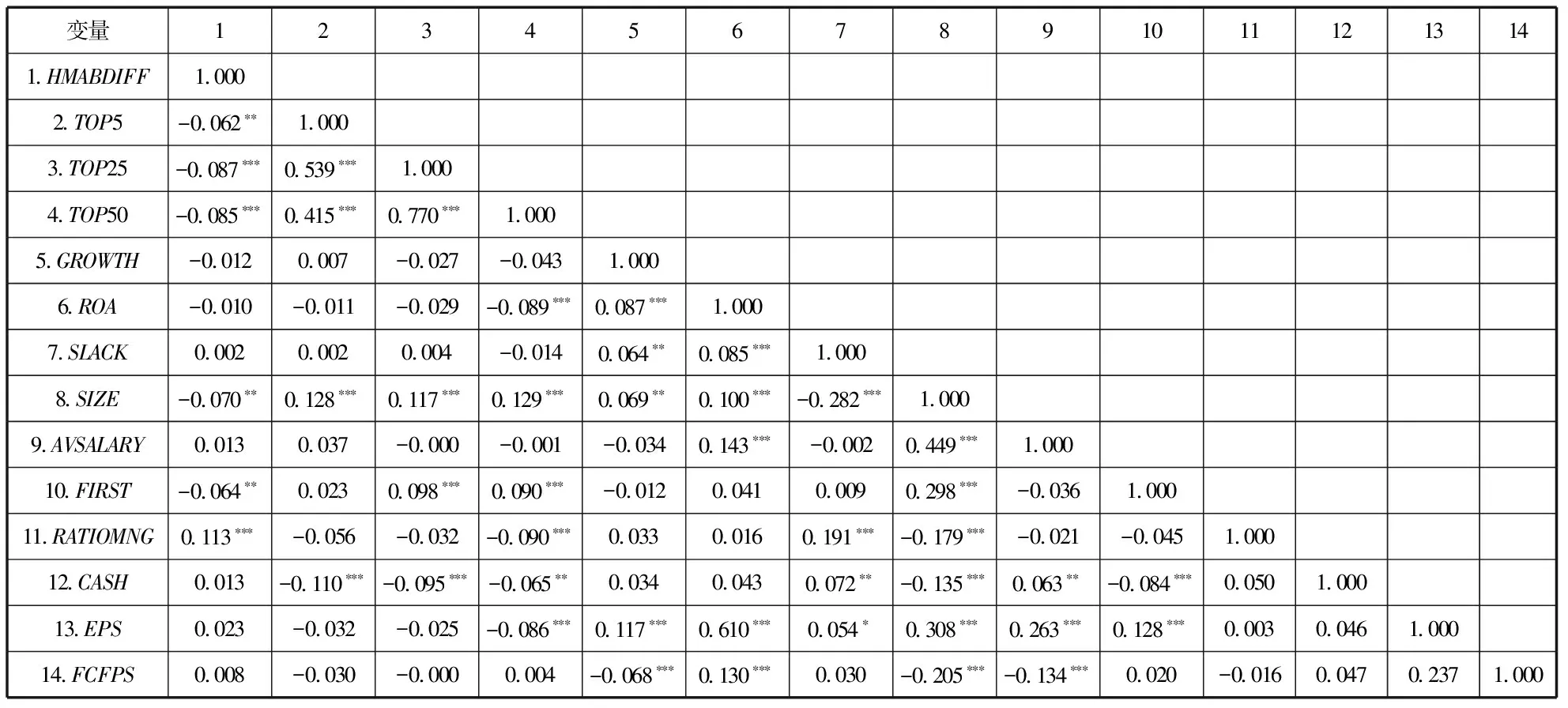

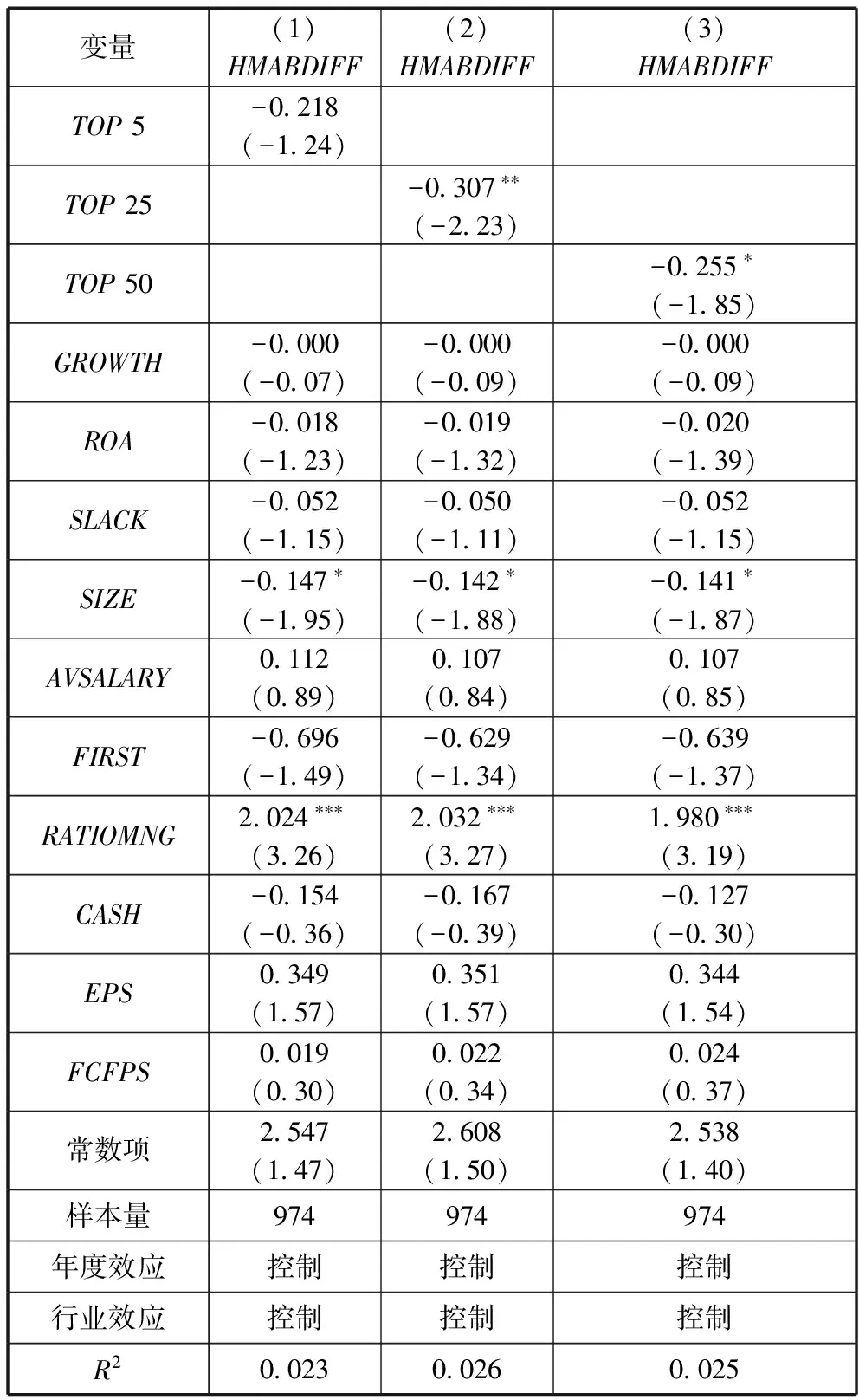

表1 变量定义 五、实证结果与分析(一)描述性统计和相关性分析 表2为描述性统计结果,从中可以发现,HMABDIFF的样本量为974,均值为0.481,中位数为0.000,说明样本中有476个样本的绝对差异值大于行业中位数,有512个样本小于等于行业中位数。TOP5、TOP25、TOP50的均值分别为0.178、0.427和0.557,说明样本中17.8%、42.7%和55.7%的样本选择了排名前5、前25以及前50的资产评估机构。 表3是主要变量的Pearson相关系数表,由此表可知:(1)TOP5、TOP25、TOP50分别与HMABDIFF在5%、1%和1%的水平上显著,且相关系数分别为-0.062,-0.087和-0.085,说明高声誉资产评估事务所做出的评估值确实更容易被作为定价依据,支持假说1;(2)公司规模、第一大股东持股比例和管理层持股比例会对并购重组定价与评估值差异产生显著影响。

表2 描述性统计

表3 Pearson相关系数 注:*,**,***分别代表在10%,5%和1%的水平上显著。表4至表8同理。 (二)回归结果分析

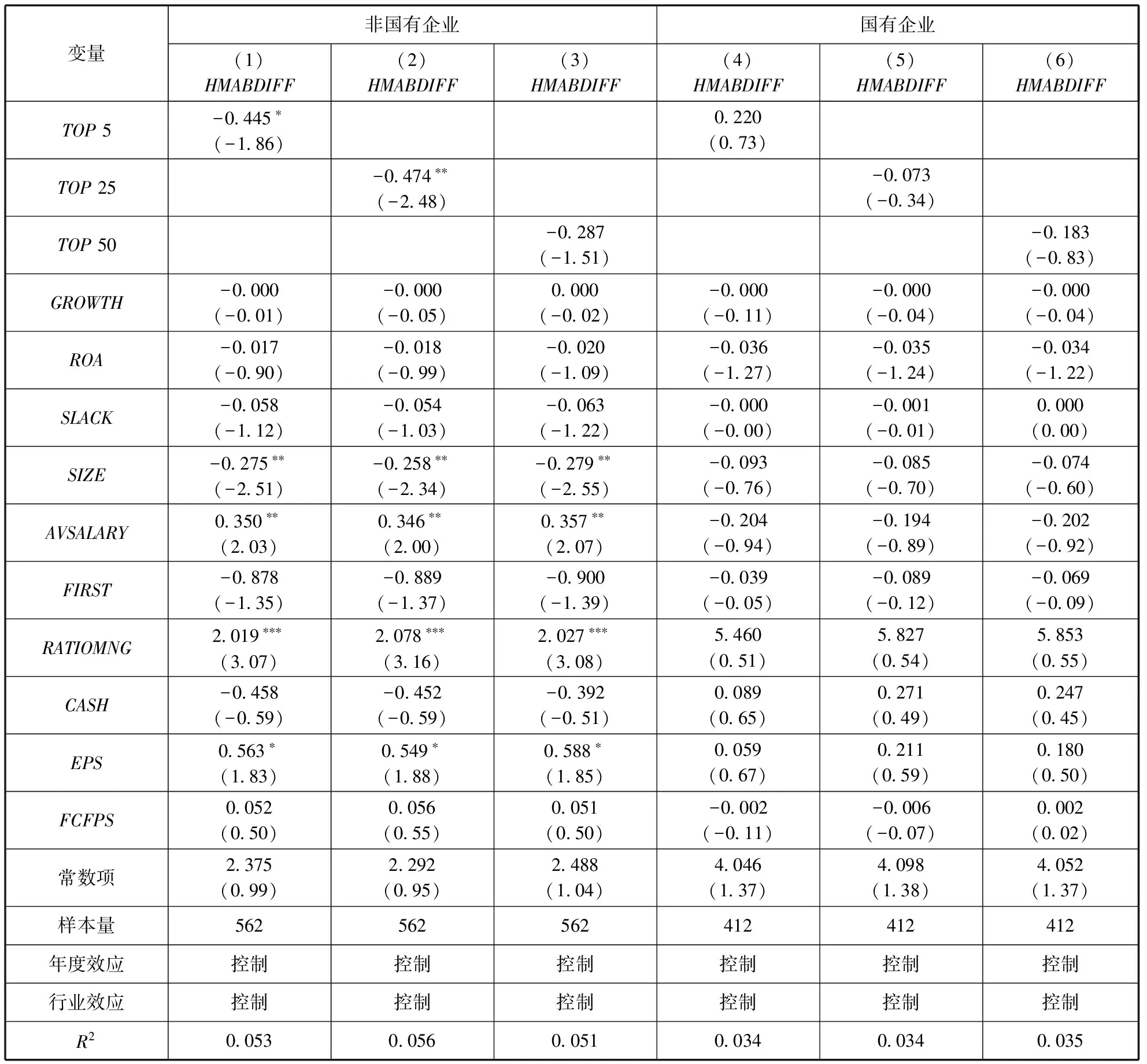

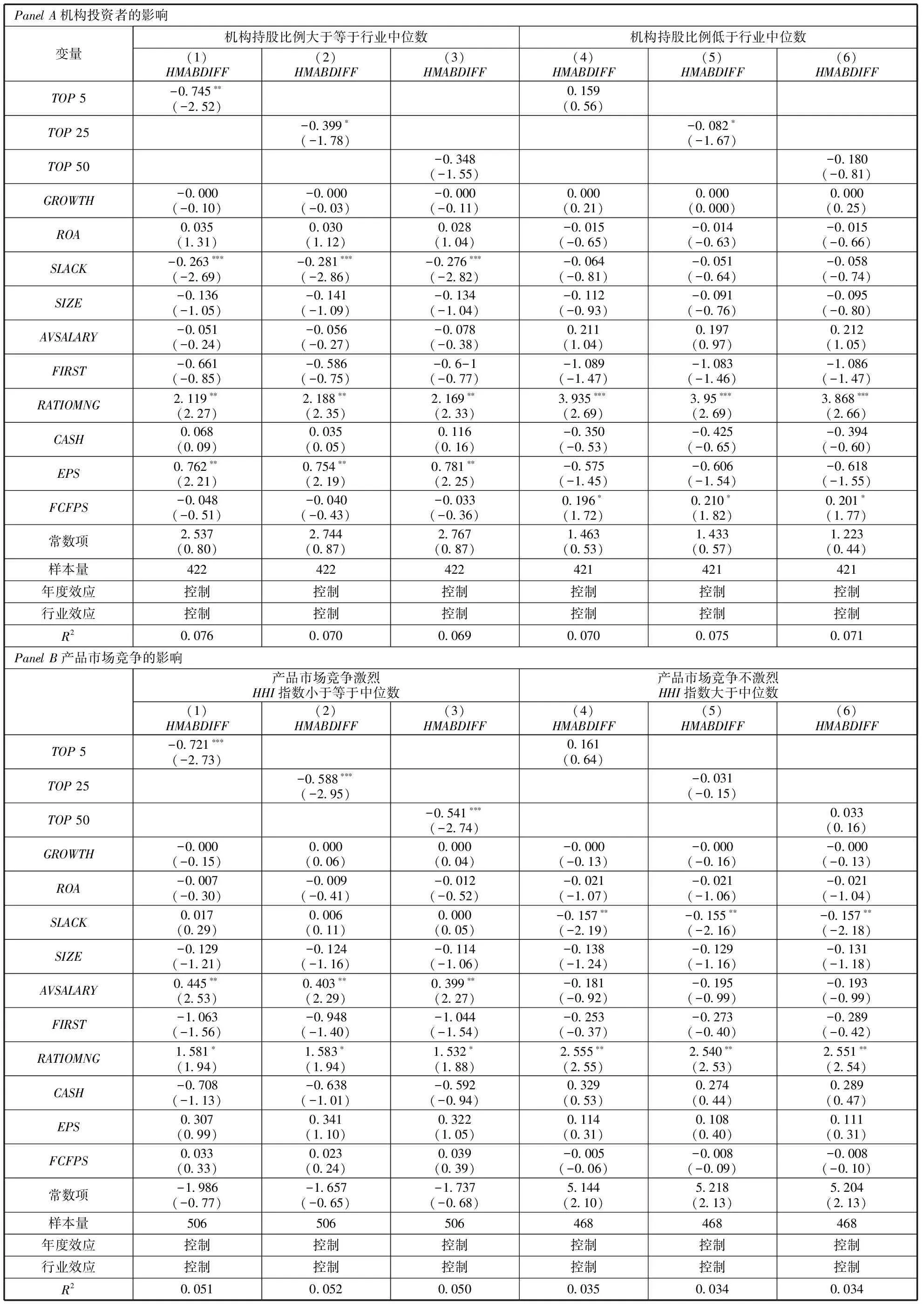

为检验企业产权对资产评估机构声誉与并购重组定价关系的影响,我们将样本划分为非国有企业样本和国有企业样本,分别检验资产评估机构声誉对并购重组定价的影响,表5列示了回归结

表4 资产评估机构声誉对并购重组 注:括号内为z值。余表同理。 果。由表5可知,非国有企业样本中,TOP5和TOP25分别在10%和5%的水平上显著,系数分别为-0.445和-0.474,TOP50接近显著为负,t值为-1.51;在国有企业样本中,资产评估声誉变量均不显著。实证结果说明,在国有企业中,并购重组的定价可能受到政府因素的影响,资产评估机构声誉机制作用有限,相反,在非国有企业中,资产评估机构的声誉机制具有显著影响,表现为高声誉资产评估机构所做评估值更容易被作为定价依据,假说2得到支持。

表5 企业产权对资产评估机构声誉与并购重组定价关系的影响 为了验证假说3,采用惯用做法,使用樊纲等(2011)[38]的市场化程度指数度量制度环境,将样本划分为市场化程度高组和低组,分别检验资产评估机构声誉对并购重组定价的影响。具体的,31个地区市场化进程指数的中位数为湖南省的7.39,因此,我们根据上市公司注册地市场化进程指数的大小,划分两组,市场化进程指数(MI)大于等于7.39为市场化高组样本,小于7.39的为市场化低组样本,然后分别进行回归。表6列示了回归结果。从表6可以发现,市场化进程高组样本,TOP5、TOP25和TOP50分别在10%、1%和5%的水平上显著,且系数分别为-0.368,-0.443和-0.317,而在市场化进程低组样本,所有声誉项都不显著。实证结果说明制度环境好时,高声誉资产评估机构的评估值更容易被作为定价依据,反之则不成立,支持假说3。

表6 制度环境对资产评估机构声誉与并购重组定价关系的影响

表7 外部治理对资产评估机构声誉与并购重组定价关系的影响 六、稳健性检验为使本文结论更为稳健,我们进行了如下两项稳健性检验: (一)变量替换 采用新的变量度量资产评估机构声誉。使用RANK度量资产评估机构声誉,在中国资产评估协会的年度排名中,第1名至第20名RANK赋值为10,第21名至第40名RANK赋值为30,第41名至第60名RANK赋值为50,第61名至第80名RANK赋值为70,第81名至第100名RANK赋值为90,100名以后赋值为110。表8列示了采用新变量度量资产评估机构声誉的回归结果。表8的(1)列显示,RANK在5%的水平上显著,系数为0.001,说明随着资产评估机构排名上升,声誉下降,评估价格与交易价格的差距在增大,资产评估机构的评估值更不容易被作为定价依据。列(2)-列(9)中,RANK项在非国有企业、市场化进程高、机构持股比例高、产品市场竞争激烈的样本中分别在5%、5%、10%和5%的水平上显著,且系数均为正,而在国有样本、市场化程度低、机构持股比例低和产品市场竞争不激烈样本中均不显著。以上结果与前文结论一致,表明我们所得结论较为稳健。

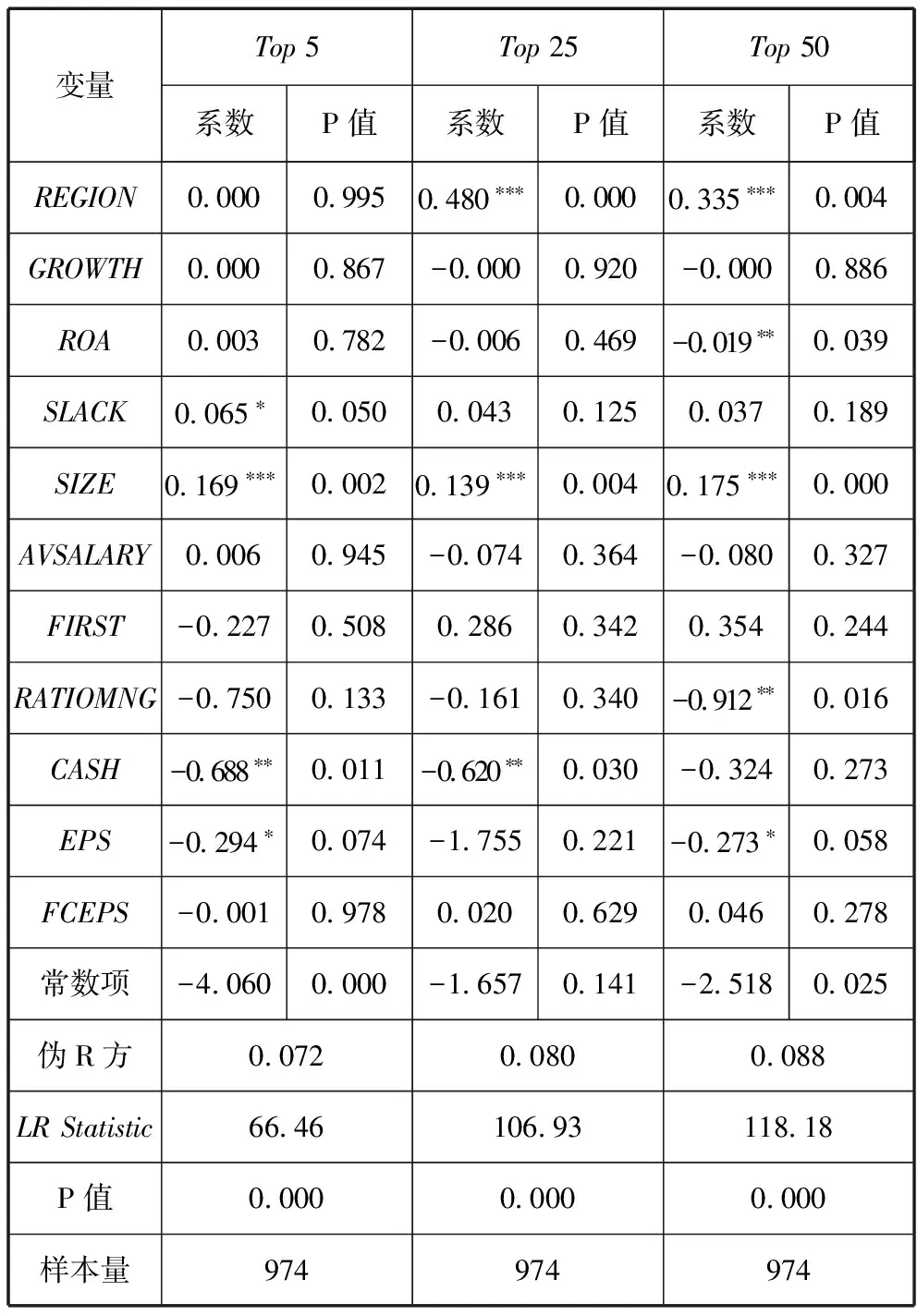

表8 稳健性检验:采用新的变量度量资产评估机构声誉 (二)Heckman两阶段检验 具有某些特征的公司可能会选择高声誉的资产评估机构,而这些特征又会影响并购重组定价,为克服这一自选择问题,我们采用Heckman(1979)[11]的两阶段模型进行检验。第一阶段先估计上市公司选择声誉前5名、前25名、前50名的Probit模型,并在此基础上估计出三个自选择系数λ(Inverse Mills Ration)。在第一阶段的变量选择方面,借鉴Chaney、Jeter和Shivakumar(2004)[39]的做法,加入资产规模、盈利能力、偿债能力等解释变量。另外,本文还加入REGION地域变量,若上市公司注册地在北京、上海、广州或深圳,则REGION取值为1,否则为0。这是因为大部分高声誉事资产评估机构都设立在以上四个城市,因此以上城市的上市公司选择高声誉事务所的概率更大。Heckman(1979)[11]第一阶段的模型列示如下:

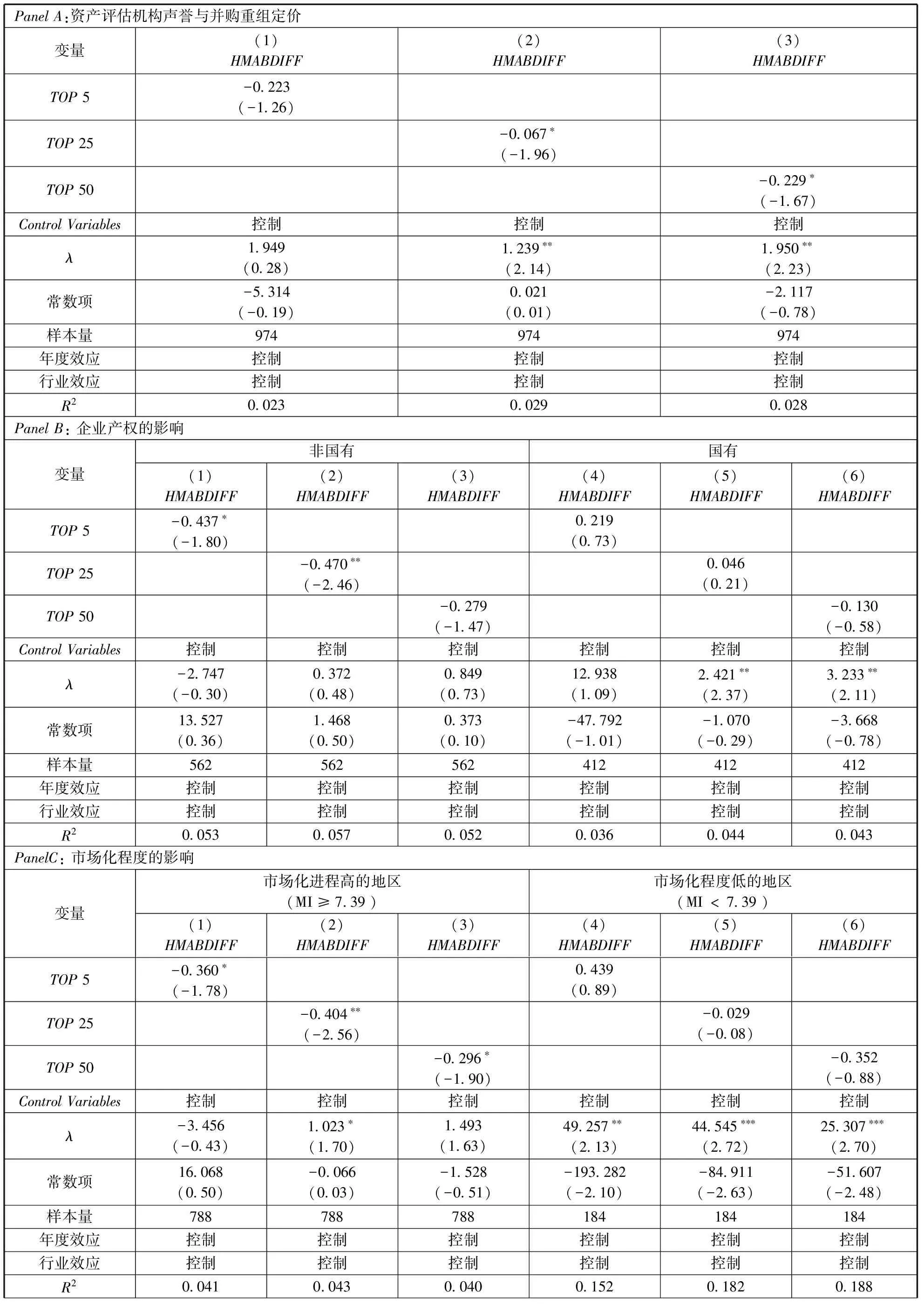

(2) 在第二阶段,将模型(2)计算出来的λ值(InverseMillsRation)代入模型(1)中以控制样本自选择问题。表9列示了Heckman(1979)[11]第一阶段回归的结果,可以发现,除TOP5以外,位于北上广深的上市公司更倾向于聘用高声誉的资产评估机构,规模大的上市公司更倾向于聘用高声誉评估机构。 表10为Heckman(1979)第二阶段回归的结果,控制变量的选取与表4一致。PanelA为总样本的结果,可以看出,λ项的系数显著,说明样本选择问题是存在的,在控制高声誉机构的样本选择偏差后,高声誉资产评估机构和资产评估差异的关系依然显著为负,表明表4的结果是可靠的。PanelB考察了样本选择问题对企业产权分组样本的影响,在非国有产权组,所有λ项均不显著,说明国有产权样本组不存在样本选择问题,在国有产权组,TOP25和TOP50存在样本选择问题,λ项 显著,控制后声誉项皆不显著,与表5结论一致。根据PanelC为市场化程度影响的结果,市场化程度高和市场化程度低的样本中均存在自选择问题,控制自选择系数后,在高市场化程度样本中,TOP25和TOP50项分别在10%和5%的水平上显著为负,在低市场化程度样本中,所有声誉项均不显著,与表6结果一致。PanelD和PanelE为外部治理影响的结果,PanelD中只有机构持股比例高的样本中存在样本选择问题,控制λ后,TOP5项显著为负,说明机构持股比例较高的公司中,高资产评估机构所做的评估值更容易被接受这个结论是稳健的;PanelE中,产品市场竞争激烈组不存在样本选择问题,而产品市场竞争不激烈组存在样本选择问题,控制λ后,所有声誉项均不显著,与之前结论一致。综上可知,我们的结论在考虑自选择问题后依然成立。

表9 稳健性检验:Heckman(1979)第一阶段

表10 稳健性检验:Heckman(1979)第二阶段 七、结论与启示相较于审计师和投行声誉在并购重组中作用的研究,资产评估机构声誉在并购重组中的作用受到极大的忽视,可能是因为资产评估行业在我国发展较晚。随着2016年7月2日《资产评估法》的颁布,资产评估行业的地位将得到极大提升,资产评估在并购重组中作用的研究应该得到重视。基于此,本文研究了资产评估机构声誉对并购重组定价的影响,并探讨了资产评估机构声誉发挥作用的外部环境和条件,实证结果发现:资产评估机构声誉越好,并购重组成交价与评估值的差异越小;在非国有企业、制度环境好的地区或外部治理好的企业,资产评估机构声誉和并购重组成交价与评估值的差异显著负相关,但是在国有企业、制度环境差的地区或外部治理差的企业,资产评估机构声誉对并购重组定价没有显著影响。这些结论说明资产评估机构声誉是影响并购重组定价的重要因素,资产评估机构声誉机制的发挥取决于企业的产权安排、企业所在地区的制度环境以及公司的外部治理条件。 本文不仅丰富了中介机构和并购重组两个领域的相关理论探讨,而且具有重要的现实启示作用:一方面,本文的研究对并购重组的实践具有启示作用,如何对并购重组定价是摆在并购重组相关方的难题和关键问题所在,是否以资产评估的评估值作为定价的依据,需要考察资产评估机构的声誉,而且需要结合企业的产权安排、外部在制度环境和治理环境综合进行考虑;另一方面,本文的研究为资产评估机构的做大做强提供了理论依据,2012年10月23日财政部发布的《中国资产评估行业发展规划》中提到“重点培育5家左右年收入超过20亿元、20家左右年收入超过5亿元的特大型资产评估机构。积极扶持50家左右年收入超过1亿元的大型资产评估机构”。因此,我们应该坚定不移地落实这一规划,做大做强资产评估机构。参考文献: [1]FRANCO G D, GAVIOUS I, JIN J Y. Do private company targets that hire big 4auditors receive higher proceeds? [J].Contemporary Accounting Research,2011, 28(1):215-262. [2]XIE Y, YI H, ZHANG Y. The value of big N target auditors in corporate takeovers[J].Auditing A Journal of Practice & Theory, 2013,32(3): 141-169. [3]DHALIWAL D S, LAMOREAUX P T, LITOV L P, et al. Shared auditors in mergers and acquisitions[J].Journal of Accounting and Economics, 2016, 61(1):46-76. [4]SERVAES H, ZENNER M. The role of investment banks in acquisitions[J]. Review of Financial Studies, 1996, 9(3):787-815. [5]AGRAWAL A, COOPER T, LIAN Q,et al. Common advisorsin mergersand acquisitions: Determinantsand consequences [J]. Journal of Law and Economics, 2013,56(3):691-740. [6]CHANG X, SHEKHAR C, TAM L H K, et al. The information role of advisors in mergers and acquisitions: Evidence from acquirers hiring targets’ ex-advisors[J].Journal of Banking and Finance, 2016, 70:247-264. [7]LOUIS H. Acquirers’ abnormal returns and the non-Big 4 auditor clientele effect[J]. Journal of Accounting and Economics ,2005,40(1/3):75-99.[8]RAU P R. Investment bank market share, contingent fee payments, and the performance of acquiring firms[J].Journal of Financial Economics, 2000, 56(2):293-324. [9]KALE J R, KINI O, RYAN H E. Financial advisors and shareholder wealth gains in corporate takeovers[J]. Journal of Financial & Quantitative Analysis, 2003, 38(3):475-501. [10]周勤业,夏立军,李莫愁.大股东侵害与上市公司资产评估偏差[J].统计研究, 2003(10):39-44. [11] HECKMAN J J. Sample selection bias as a specification error[J].Econometrica, 1979,47(1):153-161. [12]宋顺林,翟进步.大股东操纵资产评估价格了吗?:来自股改后资产注入的经验证据[J].经济管理, 2014(9):145-155. [13]TEOH S H, WONG T J. Perceived auditor quality and the earnings response coefficient[J].The Accounting Review,1993,68(2) :346-366. [14] FRANCIS J R, PINNUCK M, WATANABE O. Auditor style and financial statement comparability[J].The Accounting Review, 2014,89(2) :605-633. [15] 漆江娜,陈慧霖,张 阳.事务所规模·品牌·价格与审计质量:国际“四大”中国审计市场收费与质量研究[J].审计研究, 2004(3):59-65. [16] 张学勇,何 姣,陶 醉.会计师事务所声誉能有效降低上市公司权益资本成本吗?[J].审计研究, 2014(5):86-93. [17] 刘 峰,许 菲.风险导向型审计·法律风险·审计质量:兼论“五大”在我国审计市场的行为[J].会计研究, 2002(2): 21-27. [18] 刘 峰,周福源.国际四大意味着高审计质量吗[J].会计研究, 2007(3):79-87. [19] 郭照蕊.国际四大与高审计质量[J].审计研究, 2011(1):98-107. [20] KE B, LENNOX C S, XIN Q. The effect of china’s weak institutional environment on the quality of Big 4 audits[J].Accounting Review, 2015, 90(4):1591-1619. [21] CARTER R B, DARK F H, SINGHG A K. Underwriter reputation, initial returns, and the long-run performance of IPO stocks[J].Journal of Finance, 1998,53(1) :285-311. [22] 郭 泓,赵震宇.承销商声誉对IPO 公司定价、初始和长期回报影响实证研究[J].管理世界, 2006(3):122-128. [23] 严绍兵,王莉莹,吕文杰.中国上市公司资产交易中评估结果与交易价格之间差异的研究[J].中国资产评估,2008(5):34-39. [24] 程凤朝,刘家鹏.上市公司并购重组定价问题研究[J].会计研究, 2011(11):40-46. [25] 程凤朝,刘旭,温 馨.上市公司并购重组标的资产价值评估与交易定价关系研究[J].会计研究, 2013(8):40-46. [26] 王小荣,陈慧娴.企业并购重组中评估定价与成交价,谁被资本市场接受?[J].中央财经大学学报, 2015(9):55-62. [27] 张维迎. 法律制度的信誉制度基础[J].经济研究, 2002(1):3-13. [28] 李小荣,冉梦雅. 并购重组中证监会关于资产评估反馈意见的分析[J].中国资产评估, 2016(5):29-33. [29] 陈仕华,卢昌崇.国有企业党组织的治理参与能够有效抑制并购中的“国有有资产流失”吗?[J].管理世界,2014(5):106-120. [30] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究, 2008(4):41-52. [31] 陈 骏,徐玉德.并购重组是掏空还是支持:基于资产评估视角的经验研究[J].财贸经济, 2012(9):76-84. [32] 原红旗,王纪伟,杨 静.上市公司股份制改制中资产评估操纵的动机及其经济后果[J].中国会计与财务研究, 2008(3):64-89. [33] 李雪灵,张 惺,刘 钊,等.制度环境与寻租活动:源于世界银行数据的实证研究[J].中国工业经济, 2012(11): 84-96. [34] 王 琨,肖 星.机构投资者持股与关联方占用的实证研究[J].南开管理评论, 2005(2):27-33. [35] 姜付秀,黄 磊,张 敏.产品市场竞争、公司治理与代理成本[J]. 世界经济, 2009(1):133-141. [36] FRANCIS J R, WANG D. The joint effect of investor protection and Big 4 audits on earnings quality around the world[J].Contemporary Accounting Research, 2008,25(1): 157-191. [37] HAYWARD M, HAMBRICK D. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris[J]. Administrative Science Quarterly, 1997, 42(1):103-127. [38] 樊 纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程报告[M]. 北京:经济科学出版社,2011. [39] CHANEY P K, JETER D C, SHIVAKUMAR L. Self-selection of auditors and audit pricing in private firms[J]. The Accounting Review, 2004,79(1): 51-72. (本文责编:海 洋) The Reputation of Asset Appraisal Institutions and the Transaction Pricing of Merge and Acquisition MA Hai-tao1, LI Xiao-rong2, ZHANG Fan2 (1.GraduateSchool,CentralUniversityofFinanceandEconomics,Beijing100081,China; 2.SchoolofPublicFinanceandTaxation,CentralUniversityofFinanceandEconomics,Beijing100081,China) Merge and acquisition is a classic topic in corporate finance, and the effect of reputation of intermediaries on M&A has been an important issue in recent studies. This paper studies the relationship between reputation of appraisal institutions and M&A transaction price, and tries to find the institutional environment helps the appraisal institutions with good reputations to function. The paper finds that: (1) Appraisal institutions with a better reputation have greater influences on transaction price, performed as the difference between appraisal value and the transaction price is smaller. (2) In non-state-owned firms, the reputation and difference between appraisal value and the transaction price are significantly negative correlated, however such a correlation does not exist in state-owned firms. (3) The reputation is negative correlated with difference between appraisal value and the transaction price in firms in regions with a better institutional environment.(4)The reputation of appraisal institutions is negative correlated with the difference between appraisal value and transaction price in firms with good external governance, such an effect does not exist in firms with bad external governance. These results still significantly exist after solving the self-selection problem using Heckman two stage regression methods and alternative definition of variables. This paper shows new evidence of intermediaries’ reputation influencing M&A events, and gives inspiration to M&A management and the development of appraisal institutions.Key words:asset appraisal institutions; reputation; merge and acquisition; transaction price; appraisal value 2017-01-22 2017-04-30 国家自然科学基金青年项目(71503283);教育部人文社会科学研究青年基金项目(14YJC630069);北京市社会科学基金青年项目(15JGC173);中财-鹏元地方财政投融资研究所研究项目(ZCPY171);中央财经大学"青年英才"培育支持计划项目(QYP1601);中央高校基本科研业务费专项资金和中央财经大学科研创新团队支持计划资助项目(KYI1501) 马海涛(1966—),男,山东威海人,中央财经大学研究生院院长,教授,博士生导师,研究方向:财政理论与政策、财税管理。通讯作者:李小荣。 F275.5 A 1002-9753(2017)05-0101-18 |

【本文地址】