【答疑解惑】“走出去”税收抵免:高新技术企业境外所得也能享受优惠税率吗? |

您所在的位置:网站首页 › 境外所得税税率是多少 › 【答疑解惑】“走出去”税收抵免:高新技术企业境外所得也能享受优惠税率吗? |

【答疑解惑】“走出去”税收抵免:高新技术企业境外所得也能享受优惠税率吗?

|

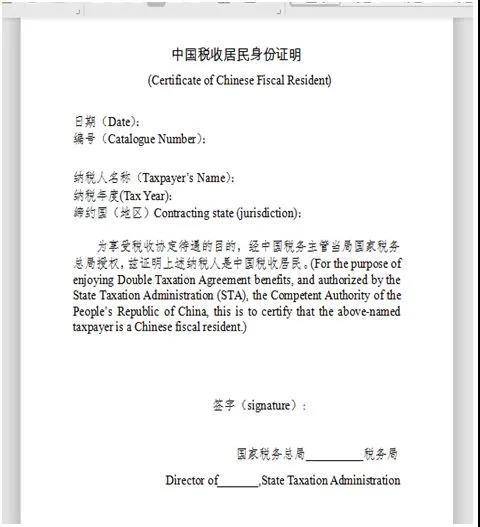

④依照中国境内企业所得税法及实施条例规定计算的应纳税额的资料及计算过程。 (3) 取得境外利息、租金、特许权使用费、转让财产等所得需提供: ①依照中国境内企业所得税法及实施条例规定计算的应纳税额的资料及计算过程; ②项目合同复印件等。 四、使用税收抵免容易犯哪些“小错误”? 1.应该享受税收协定待遇的税款不能抵免 这种“小错误”产生于部分税收协定给予了“走出去”企业股息、利息和特许权使用费的低税率,同时还给予了财产转让和营业利润的“不征税”优惠。以营业利润的“不征税”优惠举例如下: 例如A公司去年在马来西亚提供技术服务取得收入且未构成常设机构,按照税收协定的规定,在马来西亚这笔所得不用缴税,直接并入境内居民企业应纳税所得总额计算企业所得税,故不涉及税收抵免计算。此时,A公司要做的就是按照马来西亚的国内法规定,去申请享受中国与马来西亚的协定待遇,并提交中国税务机关为您开具的《中国税收居民身份证明》。

2.适用境外所得类型时,“分支机构营业利润所得”和“其他所得”傻傻分不清

那为什么有不少企业填报了“其他所得”呢?据了解,大部分企业填报“其他所得”实际上是对外提供劳务,属于营业利润所得。但由于该表第一项为“分支机构营业利润所得”,导致填报人误以为只能填报来自于分支机构的营业利润所得,于是将自身走出去的营业利润所得归于其他类型。其实无论是否设立分支机构,在会计核算和纳税主体上都是一样的,若企业“走出去”已构成常设机构或者与对方国家之间没有税收协定,需要在对方国家缴税时,可以进行税收抵免申报,应将对外提供劳务或者承包工程获取的所得归为营业利润所得,填报在第一项里。 3.抵免限额计算图省事,造成跨年度抵免余额结转损失 某国(地区)所得税抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额。 4.高新技术企业境外所得也能享受优惠税率吗? 需要分情况。如果是来源于境外分公司的所得,根据《财政部 国家税务总局关于高新技术企业境外所得适用税率及税收抵免问题的通知》财税〔2011〕47号文的规定,可以适用高新技术企业15%的所得税税率。 如果是来源于境外子公司的所得,则不可以享受优惠政策。例如D公司为高新技术企业,在取得新加坡子公司的股息税后所得504万元后,计算境外所得应纳税额时错误适用了15%的优惠税率,最终补缴企业所得税65万元。 5.企业境内外营业机构发生的盈利和亏损可以互相抵减吗? 根据企业所得税法,企业境外营业机构的亏损不得抵减境内营业机构的盈利。具体计算时,如果采用分国不分项方式抵免的,不得抵减其境内或他国(地区)的应纳税所得额,但可以用同一国家(地区)其他项目或以后年度的所得按规定弥补。如果采用不分国不分项方式抵免的,其在境外A国产生的亏损可以抵补在B国产生的盈利,抵补之后仍为亏损的,不得抵补境内营业机构的盈利。 但是反过来,企业境外营业机构的盈利可以弥补境内营业机构的亏损。比如E企业2019年境内营业机构发生亏损,境外盈利分别来自多个国家,则弥补境内亏损时,企业可以自行选择弥补境内亏损的境外所得来源国家(地区)顺序,降低税负。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |