基金定投就是个笑话 |

您所在的位置:网站首页 › 基金定投是什么意思难道亏了也不管吗 › 基金定投就是个笑话 |

基金定投就是个笑话

|

来源:雪球App,作者: 量化小王子,(https://xueqiu.com/9842090891/147388304)  本文所有图表和数据,以及提到过的数据。均可在“小王子的数量分析”公众号 回复“定投”获取。需要分析代码请在公众号留言“定投分析代码”。 这个话题其实写起来吃力不讨好,得罪一票宣传“基金定投”的大V,断人财路犹如杀人父母。但是作为一个研究者,能让部分部分投资者免于损失,也算是一个功德之事吧。@归隐林地 最近也写了一篇小文,来讨论定投的收益错觉。他那篇文章只是简单的讨论了hs300简单定投(无脑定投)的情况。其实任何变形定投方式,都改不了定投是个收益低下的笑话。 一般的关于基金定投指的都是指数进行的定投,行业或者题材的定投有,但是都特别的少(如果是选行业选题材,又变成类似于选股的难题了)。所以这里笔者仅仅以指数定投来进行分析。一般来看定投都有三种方式: (1) 无脑定投:从某段时间开始,隔一段时间变买入某个指数 (2) 判断定投:从某个时间开始,当指数达到某个条件(一般是PE或者PE的倒数)定投或者清仓 (3) 轮动定投:从某个时间开始,在一堆指数中选择某个条件最适合的指数进行定投(同上PE),并根据条件进行增减清仓等操作。 对于以上这几种方式,笔者将一一进行实证。数据做不了假,到底是“定投十年翻十倍”还是“还是定投十年钱不变”,我们且慢慢看。 讲几个概念: (1) 年化收益率:资金都是有成本的,这里我们以每年250个交易日来作为年化收益率的计算标准 (2) 指数范围:上证180,上证50,上证380,沪深300,深圳成指、深圳100、中小板、红利指数、中证500、创业板指。(基本上覆盖了主流的定投指数标的) 一:简单定投 简单定投:选定相应的指数,并按照固定的时间进行定投(一般是按月,每月发工资)。我们分年段来看看不同的结果。 定投参数:每20个交易日定投一次,计算年化收益率 (1) 上证50指数定投:2010-2020-04-10

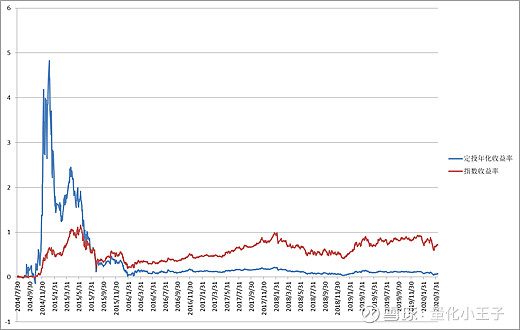

2010-7月份开始定投到2020-04-10,年化收益率5.57%。并且中间的年化收益率波动率极大,在2015年收益超过了28%,后续定投收益基本上没有超过年化10%。 我们换个时间点,从2014年7月底(牛市的前期)到2020-04-10期。

截止2020-4-10日,年化收益率4%,除了在05年牛市的时候,年化收益率飙涨至500%以上,后续年化收益率都低的一塌糊涂。 (2) 创业板指数定投:2010-2020-04-10

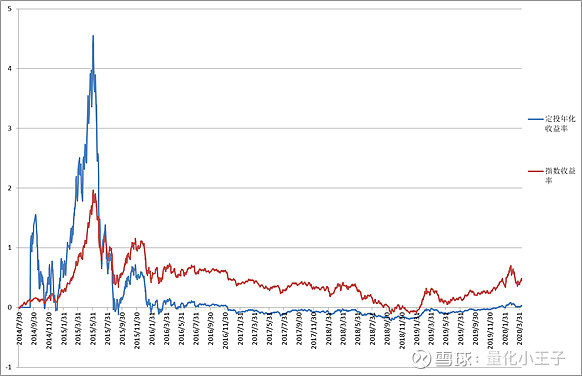

由于创业板在2010年才刚刚开板,所以前期的收益率较为,并且在2015年牛市的时候达到甚至超过50%的情况。但是绝大部分时候,定投的收益率低于10%。如果荣2010年开始定投,截止2020年4月10日,年化收益率8.4%。 继续换个时间假设我们从2014年7月,牛市的起点开始定投。年化收益表现如下:

截止2020-4-10日,年化收益率2.5%,除了在05年牛市的时候,年化收益率飙涨至500%以上,后续年化收益率都低的一塌糊涂,负收益比比皆是。 截止2020-4-10日,年化收益率2.5%,除了在05年牛市的时候,年化收益率飙涨至500%以上,后续年化收益率都低的一塌糊涂,负收益比比皆是。 由于篇幅所限,这里我们不在举其他的例子。如有需要,请在“小王子的数量分析”留言。 二:有条件定投 对于上述无脑定投,想必大家有很大的怨气。毕竟人不都是傻子,涨的这么高了。谁还会去定投。所以很多人就提出了考虑参考指数市盈率的情况来进行定投。这是我们使用某个著名大V 的方式

所谓的盈利收益率就是市盈率的倒数。这里我们将定投的条件设定为。(1)盈利收益率大于10%(国债收益率在大部分请情况下都低于5%)的情况下,定投买入。(2)盈利收益率小于4%(能获得无风险收益率)的时候卖出,等待下一轮买入。我们看看定投结果 (1) 上证50指数定投:每20个交易日定投一次,计算年化收益率

截止2020-04-10定投的年化收益为7.5%。较无脑定投有所好转,但是说有多么惊艳,10年10倍还是差距极大的。10年翻一倍,这是这个定投能够达到的。 我们再来压缩点时间,从2014年牛市的前期开始。

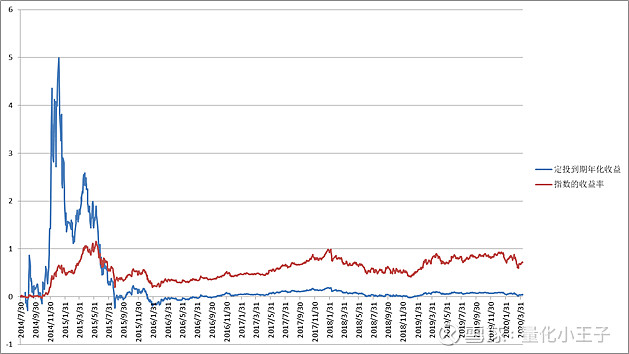

指数上涨了80%,定投最终的年化收益率7%,定投的收益为50%。远远比拿着不动要差。 限于篇幅的限制,其他的指数我们这里就不举例了。 (2) 创业板指数定投: 创业板无法达到定投条件。所以就定投不了了。 三:轮动定投 轮动定投是什么意思呢。就是在给定的所有的指数中,每期选择最符合的进行定投。这里笔者选择,盈利收益大于10%的最大3个指数基金进行定投。当只有1只基金可以定投是,资金全部给这一只,当有超过3只基金入选的时候,将资金平均分配给最好的3只指数。并,每日监测指数是否达到减持的条件。 买入条件:盈利收益率》10% 清仓跳价:盈利收益率《4% 指数范围:上证180,上证50,上证380,沪深300,深圳成指、深圳100、中小板、红利指数、中证500、创业板指。(基本上覆盖了主流的定投指数标的)

上图为从2014年5月开始定投以来,每日年化收益率情况和指数收益率情况。截止2020年4月10日,定投的年化收益为4.8%。从图中我们可以看出,在初期年化收益甚至到了250%,随着时间的延长,定投的收益率逐渐下滑。这还是在指数上升了很大一部分的情况下。定投的收益远远低于拿住并持有。 四:总结上述选择的时间点基本上是当年的低点或者牛市的起点,并且所有的投资回测均没有加上手续费和基金的管理费,若是加上手续费以及基金的管理费,收益率更是要下降部分。也许有人会说,年化7%的收益已经很高了(更何况很多时候只有4%-5%的年化),你看银行定期和余额宝已经跌破3%啦。但是这里要说明的是,一个是无风险的收益,一个是承担股市大波动的风险,风险溢价的值过低。 总体来说定投或者简单的加变种的定投其实根本没有增加收益的功能。所谓的定投“定投十年十倍”就是睁眼说瞎话。其实定投无法获得高收益的内部逻辑也很容易理解。随着定投一步一步的进行,资金在逐步增加。受到当前指数波动的影响,以及远远大于之前的小部分投资。假设当前是10000块,跌了1%就是100块,而之前每期定投的100块需要涨100%才能弥补。所以到最后操作就是判断当前位属于高位还是地位,从而进行判断是继续定投还是清仓等待。而无脑买入以及简单的择时指标是远远不能判断大盘的走势。所以导致定投亏损严重。所以笔者也不清楚,为啥定投这么不是很好的一种投资方式,推荐的人这么多。 对于投资者来说,我们要有清醒的认识,没有所谓一劳永逸的办法。市场在进化,交易在进化,一个恒定的定投策略其实远远不能满足投资者的需要。当然对于一般的上班族,到底需要怎么样的省心的策略也是一个值得研究的话题,所以笔者将会在后续的文章中,继续研究。 $上证指数(SH000001)$ $平安银行(SZ000001)$ @归隐林地 @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |