量化基金到底是什么鬼? 截至今日,A股已经持续40个交易日成交额超万亿,大家都在关心这么高成交额的背后到底是谁在做交易。有媒体报道说万亿成交额中... |

您所在的位置:网站首页 › 基金到底是什么 › 量化基金到底是什么鬼? 截至今日,A股已经持续40个交易日成交额超万亿,大家都在关心这么高成交额的背后到底是谁在做交易。有媒体报道说万亿成交额中... |

量化基金到底是什么鬼? 截至今日,A股已经持续40个交易日成交额超万亿,大家都在关心这么高成交额的背后到底是谁在做交易。有媒体报道说万亿成交额中...

|

来源:雪球App,作者: Alex价值发现者,(https://xueqiu.com/1833906890/197850618)

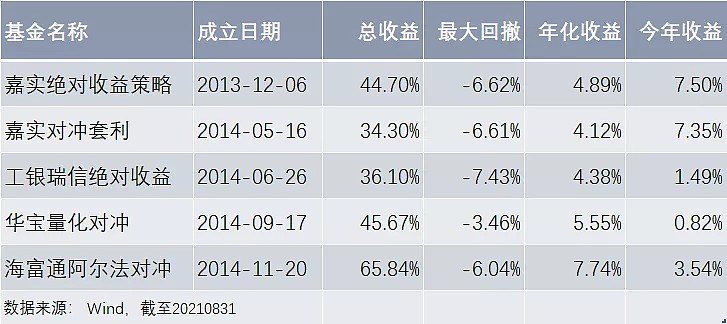

截至今日,A股已经持续40个交易日成交额超万亿,大家都在关心这么高成交额的背后到底是谁在做交易。有媒体报道说万亿成交额中有一半来自于量化交易,不过后来多家券商研究对这个比例提出了质疑,并称量化交易在总交易中的占比大约只有15-20%,并未达到半数这个比例。 不过,随着大家对于成交额的持续关注,“量化基金”这个投资品种开始走进越来越多投资者的视野,那么“量化基金”到底是何方神圣,它真的对市场的影响有这么大吗? 一、量化基金是什么? 量化基金是指使用数学模型进行标的筛选、投资决策和交易的基金。 量化基金用计算机对市场海量的数据进行分析和筛选,提取出包括但不限于市场因子、基本面因子、成长因子、价值因子等等,通过特有的模型去构建投资组合,并不断的进行优化和调整。 它的优点就是投资决策完全基于策略模型,不受投资经理主观情绪和偏好的影响,同时这也是它的缺点,一旦外部环境发生重大变化,可能会导致原有的策略模型失效,进而影响到基金收益。 目前全市场的私募量化基金总规模已经破万亿,公募量化基金的规模约在2400亿元左右。相比私募量化基金,公募量化基金在所有公募基金品种中还是属于比较小众的投资品种。 二、量化基金的风险收益情况如何? 由于私募的门槛比较高,我们在这里先介绍公募量化基金,公募量化基金主要分为三类: 1、量化对冲产品,比如全市场成立最早的五只公募量化对冲基金:

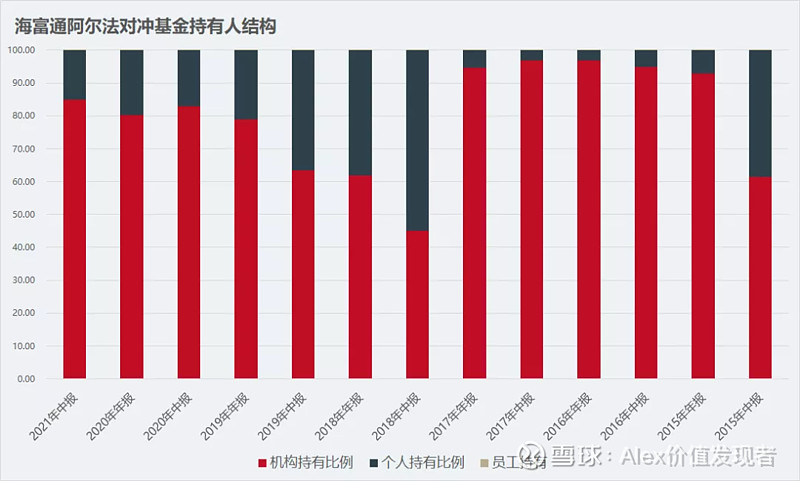

这类产品的主要投资策略就是用股指期货对冲掉市场的风险,依靠选股赚超出市场部分的收益,即α收益。 翻译成人话就是:XX基金在买入股票的同时会去做空股指期货,假如今天它持仓的股票上涨了3%,而市场上涨了2%,那么它股票持仓部分的收益是+3%,股指期货持仓部分收益-2%,整体收益=3%-2%=1%,也就是说他只赚股票超出市场涨幅部分的收益。 以海富通阿尔法对冲为例,我们来看一下这类基金的特征。 一个字:稳如老狗。偏股型的基金净值走出了偏债型基金的形态,在15年下半年、18年以及今年春节之后的市场中,它都有效地抵御了市场的冲击,甚至还在18年全年下跌的行情中取得了不错的正收益,当年收益6.35%。

这一类的产品比较符合很多机构的投资偏好,机构占比往往较高。

2、指数增强产品,与单纯追求α收益的量化对冲产品不同,这类产品还要尽量拿到市场收益,即β收益,所以指数增强产品的收益=β收益+α收益。 从结果上来看,公募的指数增强产品整体的超额收益还是比较明显的。中证500指数增强产品今年收益率的中位数是20.62%,超额收益6.67%。

沪深300指数增强产品的今年的收益率中位数是-0.85%,超额收益6.93%。

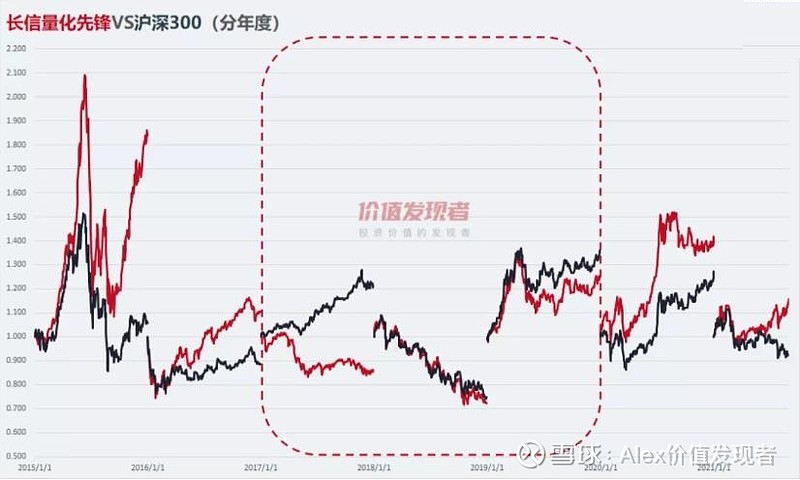

3、主动量化产品,这一类产品尽管总规模不是很大,但是受到投资者的关注比较多。 投资年限长一点的基民一定听说或者投资过当年三只量化神鸡:长信量化先锋、申万菱信量化中小盘和大摩多因子,其中长信量化先锋在15年和16年连续两年排名量化类基金的前三名,热度绝不亚于现在的那些当红基金。15-16年他们的收益是这样的。

然而大部分投资这三只基金的基民体验却十分差,WHY? 2017年之后,真是魔鬼的步伐,完全是另外一番景象,被大盘碾的粉碎。仅申万菱信量化中小盘在近半年的强势反弹中勉强赶上了沪深300,其他两只产品依旧在沪深300之下。

我们分年度拆开来,在细颗粒维度看一下: 先来看长信量化先锋,17-19年连续三个年度均跑输沪深300。17年跑输35.51%,18年跑输2.28%,19年跑输10.55%。

申万菱信中小盘,17年跑输沪深300将近20%,18年小幅跑输,19年基本与沪深300齐平。

大摩多因子,也是连续三个年度跑输沪深300。17年落后超过40%,18年落后4.87%,19年落后10.35%。

当年这三只炙手可热的量化基金主要都是偏中小盘策略,所以在17-19年大盘蓝筹为主的行情中跑输了沪深300。而大部分投资者注意到并参与投资这几只量化神鸡都是在16年下半年,正好错过了之后的蓝筹大行情。 可见并不是占了“量化”二字就意味着能跑赢市场,没有哪个策略是能够保证永远跑赢市场,尤其是在A股。 三、关于量化基金的一些误区 1. 量化基金不受基金经理主观情绪的影响,所以可以容纳比较大的规模。 正好相反,量化策略有一个不可能三角,那就是高收益、低风险和大容量,通常来说一个好的量化策略的容量是有限的,超出这个容量的资金可能会让原先的策略完全失效。 2. 量化基金是机器决策,在市场大幅下跌的时候,会引发踩踏。 这种情况发生的前提是市场上绝大部分量化基金的策略是雷同的,比如某一个信号出现,同时触发了大家的卖出交易,当市场上的大部分参与者都同时卖出的时候就有可能出现踩踏。 对此,华夏基金的基金经理徐猛认为,目前量化产品交易量提升并不会对整个市场造成比较大的踩踏效应。因为相对来讲有一些交易策略可能当天买,或者过两天,或者当天就卖,它的这种交易量提高了整个市场的流动性,同时还发挥了一部分价格发现的功能。他认为目前这种交易量是可以接受的。 3. 量化投资=全自动交易,交易速度很快,啪的一下就成交了。 就公募基金而言,很少是程序全自动交易的,而且我们的A股实行的T+1交易制度,同时公募基金还禁止日内反向交易,所以基本是以中低频策略为主,私募量化产品也不全是高频策略,周度或者月度的中低频策略也比较多,所以并非量化投资就一定速度很快。 4. 量化基金投资分散,所以风险比较小 一般来说,量化基金的持仓的确比较分散,单只股票的持仓通常不超过3%,个别策略单只股票的持仓甚至会控制在1%左右,但是持仓分散≠风险小,上面三只曾经的量化神鸡的回撤幅度并不亚于其他类型的基金。 量化基金并不是一个新产品,无论在国内还是国外都已经存续了一段时间,有别于传统依靠基金经理个人能力进行投资,它的确能够克服一些人性上的弱点,但从无论是国内还是国外的历史数据来看,量化基金也并非是那么神奇,对于大部分基民来说,只是多了一个投资选择而已。 小伙伴们,你们觉得未来是人更厉害,还是计算机更厉害呢? 附:当年刷爆华尔街的人工智能基金AIEQ,它是第一个由AI算法管理的ETF。

这业绩持续下去,担心它会不会失业了~ 欢迎大家关注我的微信公众号“jzfx01” 欢迎大家围观我的实盘投资组合 网页链接 @蛋卷基金 @雪球 @今日话题 @蛋卷指数基金研究院 @金组合-组合排行 #苹果发布iPhone13系列新机 股价下跌# #新能车产业链走强宁德时代飙涨# #震荡行情,买基金要平躺还是追涨杀跌# $日积月累(CSI2036)$ $积极进取(CSI1032)$ $安心回报(CSI1055)$ |

【本文地址】